La publicación de las Actas de la última reunión, que no han añadido novedades sobre los mensajes de Powell en la rueda de prensa, han permitido cierto retroceso en las TIRES. En la Zona Euro, los comentarios de miembros del BCE también han favorecido caída de las TIRES, un ajuste a la baja que podría mantenerse en el corto plazo dada además la posición más retrasada en el ciclo y menores presiones inflacionistas en la Zona Euro. En la renta variable, en los resultados empresariales continúan imponiéndose las sorpresas positivas si bien las tensiones en torno a Ucrania han provocado algunas jornadas de fuerte volatilidad.

1. Las Actas de la reunión de la Fed de enero dan un respiro al mercado

La publicación de las Actas de la reunión de enero de la Fed han mostrado que los anuncios que hizo Powell en la rueda de prensa posterior reflejaban la posición mayoritaria del FOMC. Esto ha dado un respiro al mercado de renta fija, cuya principal preocupación era que, tal como ha sucedido en reuniones anteriores, el tono de la reunión hubiera sido aún más restrictivo de lo trasladado por Powell.

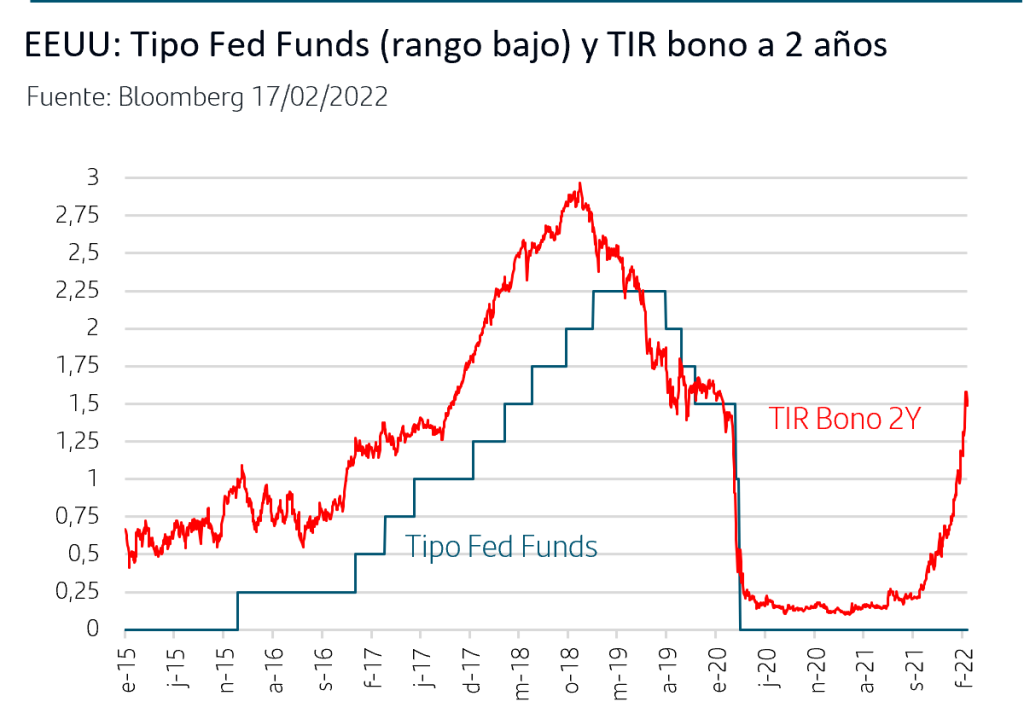

En este sentido, y después de que Powell ya anunciara que la Fed se inclina por subir tipos en marzo, las Actas lo han corroborado recogiendo que prevén subir tipos “pronto”. Asimismo, en las discusiones no hay ninguna referencia a que la subida de marzo pueda ser de +50p.b. y la TIR del bono a 2 años se redujo desde los máximos del martes con aumento de la pendiente de la curva (bull-steepening) a la vez que se ha reducido al 50% la probabilidad de dicha subida frente al 90% que le daba el mercado la semana pasada. El jueves el movimiento se hizo también extensivo a la TIR del 10 años que se redujo hasta +1,96%

Respecto a la cuantía total de subidas, la clave estará en la actualización de previsiones internas que anuncien en marzo, pero, en línea con lo comentado por Powell, las Actas recogen que se justifica que el ritmo de subidas sea más rápido que en el ciclo anterior (2015-2018) cuando solo se adoptaron en las reuniones trimestrales e incluso no en todas ellas. Tras conocer las Actas, el mercado sigue descontando que sean seis subidas en el año frente a las siete reuniones que celebrará la Fed.

Respecto a la reducción del balance, las Actas confirman que el FOMC lo considera un elemento clave para la normalización de la política monetaria y su objetivo es conseguir una reducción “significativa” y comenzar antes de que finalice el año vía ajuste de vencimientos.

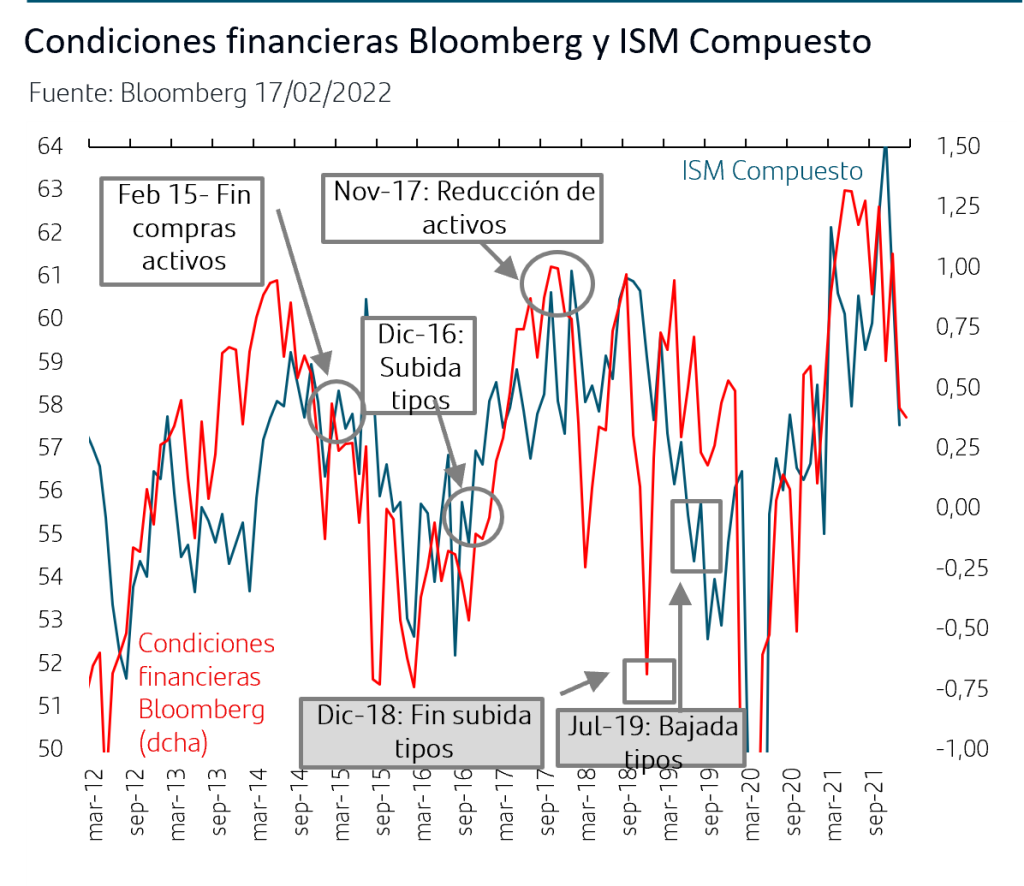

Un factor que también ha sido acogido positivamente por el mercado son las numerosas referencias en las Actas a la visión de la Fed de graduar la normalización monetaria teniendo presente su impacto tanto en el crecimiento económico como en las condiciones financieras. En este sentido, la historia reciente confirma que efectivamente la Fed ha ido calibrando la dirección y cuantía de su política monetaria en función de estos factores y enlaza con la insistencia de Powell en la rueda de prensa en que la Fed sería “ágil” en ambos sentidos una vez se iniciase el proceso de normalización monetaria.

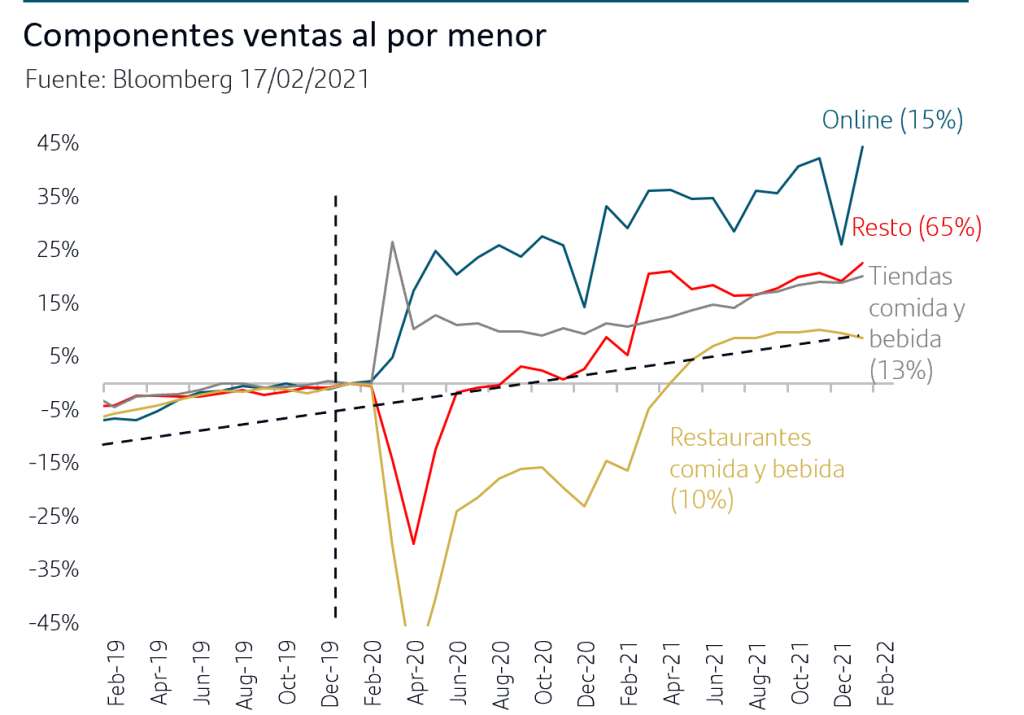

En este contexto, los datos publicados esta semana en EEUU han confirmado que las presiones inflacionistas en enero también afectaron a los precios de la producción que aumentaron un +1% en el mes. La producción industrial si bien subió un +1,4% desde el -0,1% de diciembre, el desglose muestra que no hubo mejora en el sector de los vehículos de motor, lo que indicaría que continúan los cuellos de botella. La sorpresa positiva estuvo en las ventas al por menor que aumentaron +3,8%, batiendo así las previsiones del consenso y recuperando la caída de diciembre. Desglosando por componentes, los datos muestran que la ola de Ómicron no impactó de manera relevante, ni siquiera en el componente más sensible a la movilidad, y la mayor recuperación vino del lado de las ventas on-line.

2. En Zona Euro, el BCE parece poner foco en la finalización del APP

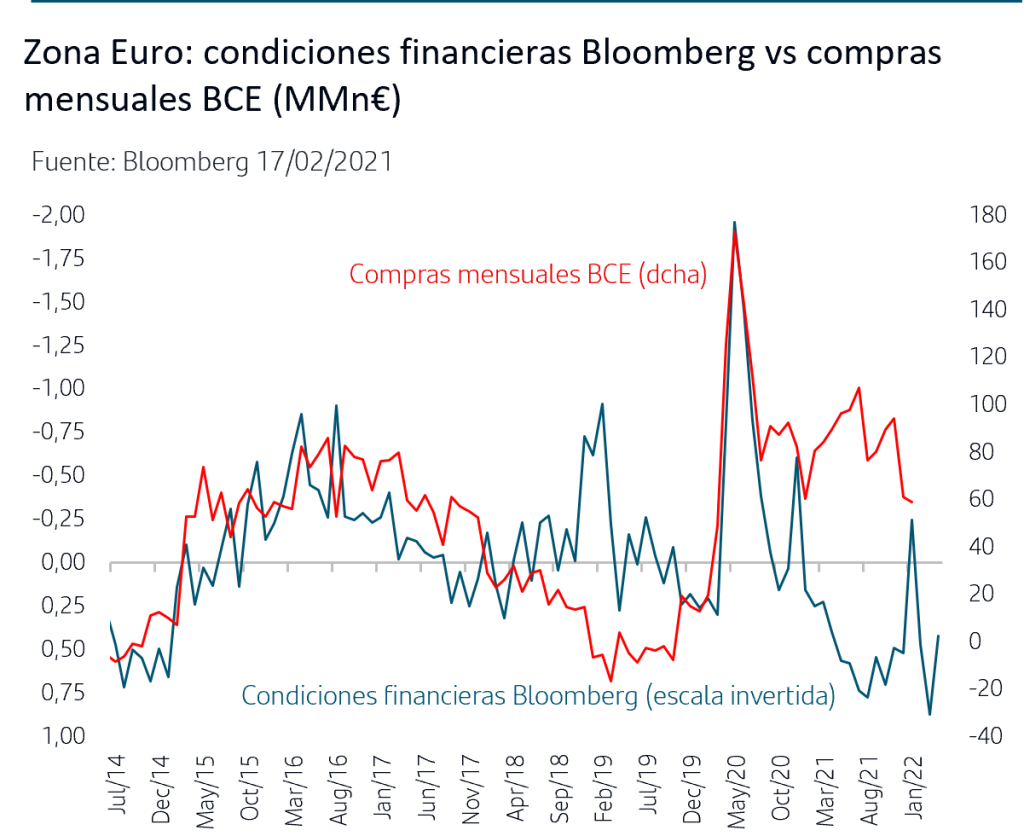

En estos días varios han sido los miembros del BCE que han realizado declaraciones. La comparecencia de Lagarde en el Parlamento Europeo no aportó novedades, señalando que “cualquier ajuste que hagamos será gradual”. Sin embargo, el gobernador del Banco de Francia señaló que “no parece que haya que seguir aumentando la cartera de activos, ya que la inflación está convergiendo hacia nuestro objetivo del 2% ‘desde arriba’” añadiendo que el programa podría terminar en el tercer trimestre del año. Asimismo, Schnabel, miembro del Consejo de Gobierno, indicó que “hay argumento para poner fin a las compras netas de activos» porque sus beneficios «pueden no justificar los costes adicionales». Sin embargo, han evitado aportar cualquier señal sobre posibles futuras de subidas de tipos, lo que ha permitido que se reduzcan ligeramente las previsiones de subidas de los Forwards del tipo €STRN y que la TIR del bono a dos años haya seguido retrocediendo, situándose en -0,44% desde el -0,24% alcanzado tras la reunión del BCE. La TIR del bono alemán a 10 años también ha retrocedido hasta la zona del +0,23% tras alcanzar nuevo máximo anual en +0,31% en la sesión del martes, un movimiento que podría tener continuidad dada la escalada que acumula la TIR.

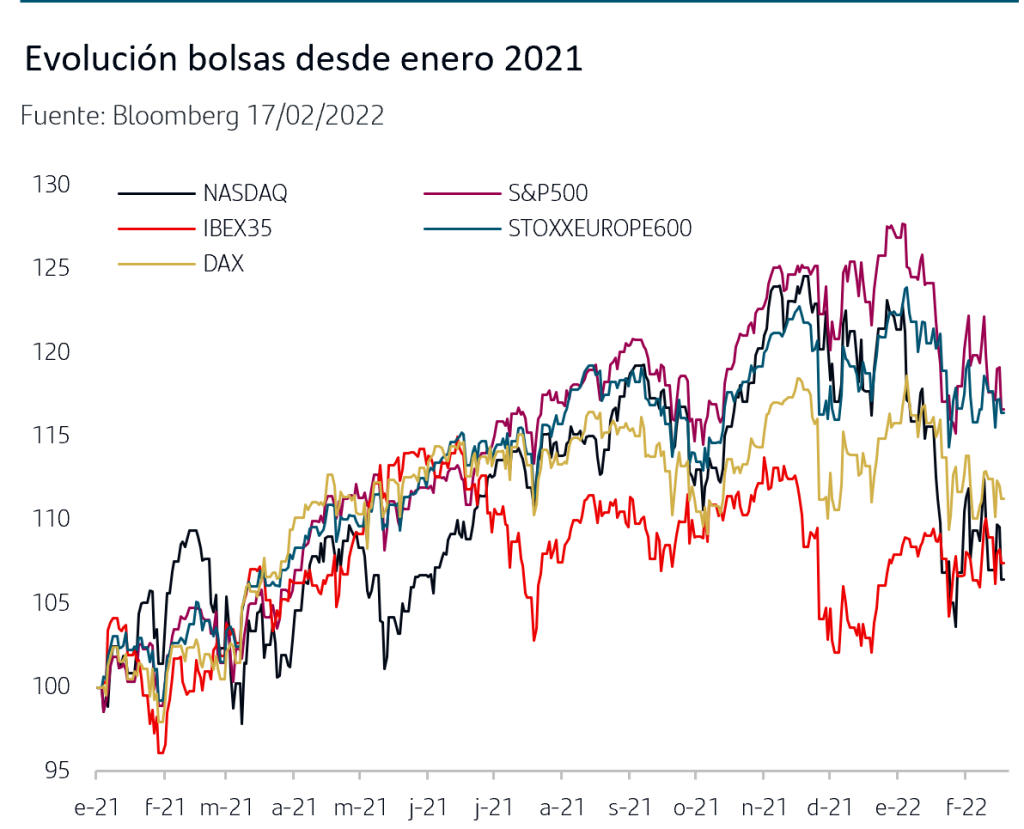

3. Publicado el grueso de los resultados empresariales del 4ºT21, se confirma el buen tono

Las tensiones en torno a Ucrania han provocado algunas jornadas de fuerte volatilidad en las bolsas, en el contexto en el que además continúa el ajuste a lo que serán los nuevos escenarios de política monetaria. No obstante, y de cara al escenario de medio plazo, las Actas de la Fed muestran una visión del FOMC ligeramente menos restrictiva de lo que el mercado estaba poniendo en precio. Al mismo tiempo, ha continuado la publicación de resultados del 4ºT21 y se confirma el bueno tono con el que comenzaba. El 77% de las empresas del S&P500 ha publicado y la ratio de sorpresas positivas se mantiene por encima del 75%, en línea con la media histórica. Respecto a las previsiones de las empresas para próximos trimestres, siguen imponiéndose las revisiones al alza y menos del 10% revisan a la baja. En Europa, StoxxEurope600, ha publicado ya el 60% de las empresas y se confirma que el 65% ha superado previsiones, ampliamente por encima de la media histórica del 55% lo que supone un factor diferencial respecto a EEUU. Esto comienza a plasmarse en las previsiones de BPA para este año con una tendencia de revisión al alza más marcada para la bolsa europea.

Las Actas de la reunión de la Fed de enero han permitido cierto retroceso de las TIRES en EEUU y han rebajado las previsiones del mercado sobre una subida de +50p.b. en marzo. En la Zona Euro, las declaraciones de miembros del BCE poniendo más foco en ajustar las compras de activos que en el horizonte de subidas del tipo depo han favorecido también el retroceso de las TIRES, un movimiento que podría tener continuidad dada la fuerte escalada en la TIR del Bund en un escenario de crecimiento más retrasado en el ciclo y menores presiones inflacionista que el de EEUU, tal como viene insistiendo Lagarde. En los próximos días, tanto miembros del FOMC como del BCE participarán en diferentes eventos y los inversores seguirán atentos a sus declaraciones para determinar cuáles pueden ser los anuncios de los Bancos Centrales en las reuniones de marzo.

En las bolsas, las tensiones en torno a Ucrania han provocado algunas jornadas de fuerte volatilidad si bien las noticias más recientes indican que se siguen intensificando las negociaciones, con la reunión prevista para la próxima semana entre el Ministro de Asuntos Exteriores de Rusia y el Secretario de Estado de EEUU. El futuro del gas natural se mantiene por debajo de los 75€/MWh frente a la zona de 100€/MWh en la que comenzaba el año. Para el horizonte de medio plazo de las bolsas, hay que destacar que publicado ya el grueso de los resultados empresariales del 4ºT21 se confirma el buen tono con el que comenzó, destacando además Europa en términos relativos, y se plasma en ligera tendencia al alza en las revisiones de estimaciones para este año. La próxima semana se publican los PMIs de Zona Euro y la confianza empresarial IFO en Alemania que aportarán más información sobre la trayectoria del crecimiento y la evolución de los cuellos de botella en cadenas de suministros y su impacto en los precios.

En este escenario en el que persisten incertidumbres que provocan episodios de volatilidad fuerte como el actual, es importante mantener la calma y recordar que las mejores herramientas a nuestra disposición son la diversificación, el horizonte temporal y el adecuado perfil de riesgo.

Aviso legal: Santander Asset Management advierte que esta presentación contiene manifestaciones sobre previsiones y estimaciones. Dichas previsiones y estimaciones están incluidas en diversos apartados de este documento e incluyen, entre otras, comentarios sobre el desarrollo de negocios futuros y rentabilidades futuras. Mientras estas previsiones y estimaciones representan nuestros juicios sobre expectativas futuras de negocios, puede que determinados riesgos, incertidumbres y otros factores relevantes ocasionen que los resultados sean materialmente diferentes a lo esperado. Entre estos factores se incluyen, (1) situación del mercado, factores macroeconómicos, directrices regulatorias y gubernamentales, (2) movimientos en los mercados bursátiles nacionales e internacionales, tipos de cambio y tipos de interés, (3) presiones competitivas, (4) desarrollos tecnológicos, (5) cambios en la posición financiera o de valor crediticio de nuestros clientes, deudores o contrapartes. Los factores de riesgo y otros factores fundamentales que hemos indicado podrían afectar adversamente a nuestro negocio y al comportamiento y resultados descritos y contenidos en nuestros informes pasados, o en los que presentaremos en el futuro, incluyendo aquéllos remitidos a las entidades reguladoras y supervisoras, incluida la Securities Exchange Commission de los Estados Unidos de América. La información incluida en el presente documento ha sido recopilada de fuentes que SANTANDER ASSET MANAGEMENT S.A. S.G.I.I.C. considera fiables aunque no ha confirmado ni verificado su exactitud o que sea completa. Santander Asset Management no asume responsabilidad alguna por el uso de la información contenida en este documento, el cual no constituye ninguna recomendación ni asesoramiento personalizado ni oferta ni solicitación. La inversión en fondos de inversión u otros productos financieros indicados en el presente documento pueden estar sujetos a riesgos de inversión: riesgo de mercado, riesgo de crédito, emisor y contraparte, riesgos de liquidez, riesgos de divisa y, en su caso, riesgos propios de mercados emergentes. Adicionalmente si los fondos materializan sus inversiones en hedge funds, o en activos o fondos inmobiliarios, de materias primas o de private equity, se pueden ver sometidos a los riesgos de valoración y operacionales inherentes a estos activos y mercados así como a riesgos de fraude o los derivados de invertir en mercados no regulados o no supervisados o en activos no cotizados. Las rentabilidades del pasado no son indicativas de resultados en el futuro. Cualquier mención a la fiscalidad debe entenderse que depende de las circunstancias personales de cada inversor y que puede variar en el futuro. Es aconsejable pedir asesoramiento personalizado al respecto.