• Los PMIs de mayo en la Zona Euro han mostrado resiliencia y apuntarían un crecimiento trimestral del +0,5%. En Reino Unido la confianza en el sector servicios se ha desplomado.

• El artículo de Lagarde en el blog del BCE ha aportado mayor certidumbre al mercado respecto a las decisiones que se adoptarán en las reuniones de junio, julio y septiembre.

• Las TIRES de los bonos de gobiernos a más largo plazo continúan estabilizándose e incluso retrocediendo en EEUU. Ello permite a las bolsas recuperar terreno por mayor visibilidad en el proceso de reajuste de precios y valoraciones.

1. Europa: los PMIs de Zona Euro resisten pero en Reino Unido los servicios anotaron fuerte caída

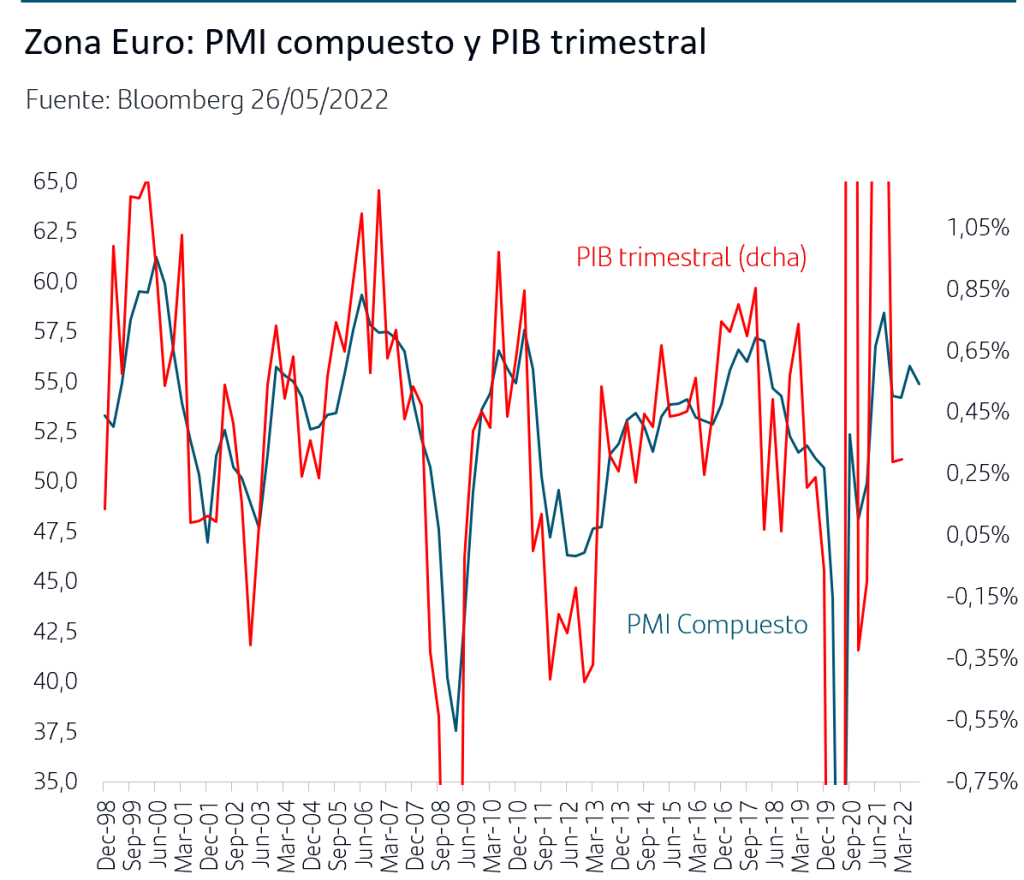

Los datos de confianza empresarial PMIs de mayo han mostrado cierta desaceleración para el agregado de Zona Euro. No obstante, el tono ha sido resiliente ya que el PMI compuesto de Zona Euro apunta a un crecimiento del PIB de +0,5% trimestral, lo que supone un ligero aumento respecto al +0,3% que anotó en el primer trimestre del año.

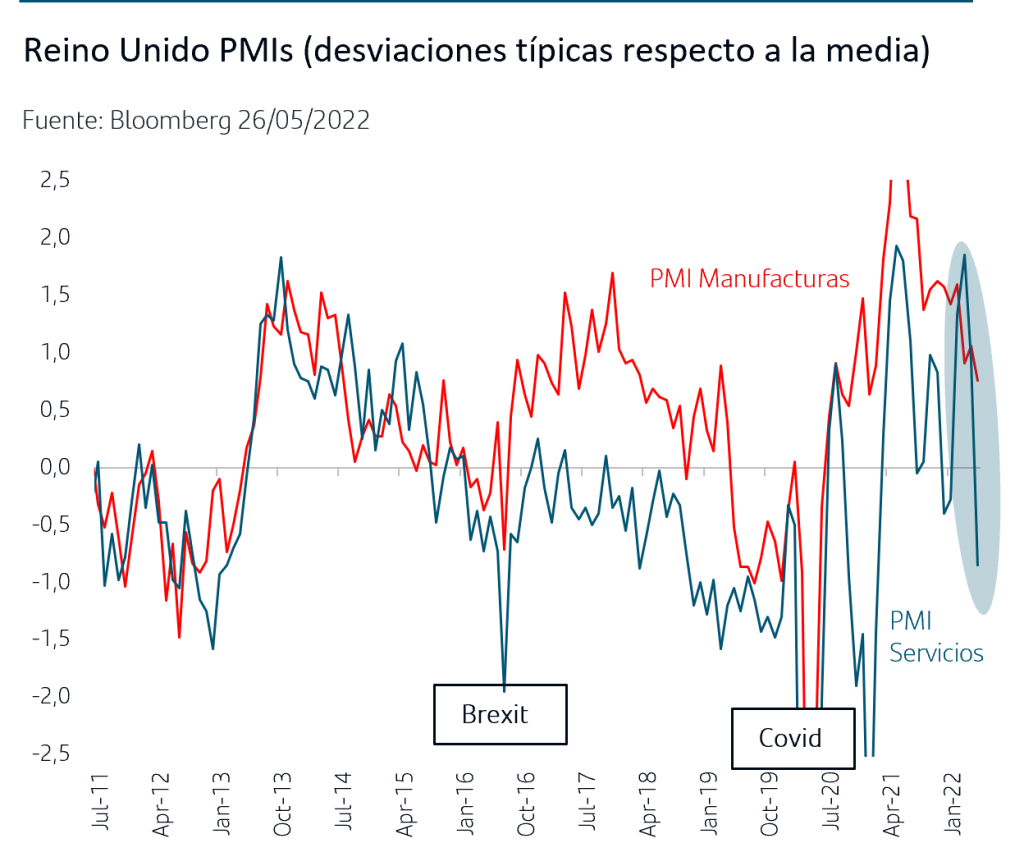

En el desglose por países, la sorpresa positiva ha estado en la parte de manufacturas en Alemania, ya que los problemas en las cadenas de suministro estarían mejorando y se han acortado los plazos de entrega. En Francia, sin embargo, tanto servicios como manufacturas han retrocedido. En Reino Unido la caída en los PMIs ha sido más significativa y especialmente en servicios que se ha situado por debajo de su media. El PMI Compuesto apunta a un crecimiento del PIB ligeramente por encima del +0% y se suma a las proyecciones que anunció el Banco de Inglaterra en su reunión de 5 de mayo en la que, tras una nueva subida de +25p.b. hasta el 1%, advirtió sobre una recesión ya que la inflación subirá al 10% en el 4T22 por el aumento de los precios energéticos. Asimismo señaló -utilizando el tipo de interés que descuenta el mercado del 2% a final de este año-que la economía alternaría entre estancamiento y contracción durante los próximos dos años.

2. Lagarde despeja incertidumbres antes de la reunión de junio del BCE

Tras la sucesión de declaraciones de miembros del Consejo del BCE poniendo el foco en la reunión de julio, finalmente Lagarde ha respaldado oficialmente parte de las expectativas de subidas del tipo Depo. En el artículo que ha publicado en el blog del BCE señalaba que “espero que las compras netas en el marco del APP finalicen muy pronto en el tercer trimestre. Esto nos permitiría una subida de tipos en nuestra reunión de julio. Sobre la base de las perspectivas actuales, es probable que estemos en condiciones de abandonar los tipos de interés negativos a finales del tercer trimestre.” Así, los inversores no tienen ya que esperar hasta la próxima reunión del BCE, 9 de junio, para “tener la certeza” de que finalizarán las compras del APP y que, en ausencia de novedades, habrá subidas de +25p.b. en las reuniones de julio y septiembre. El mercado sigue descontado dos subidas adicionales, en las reuniones de octubre y diciembre, y que el Depo finalice el año en el +0,50%.

3. Mercados: las TIREs de los largos plazos siguen estabilizándose y las bolsas recuperan terreno

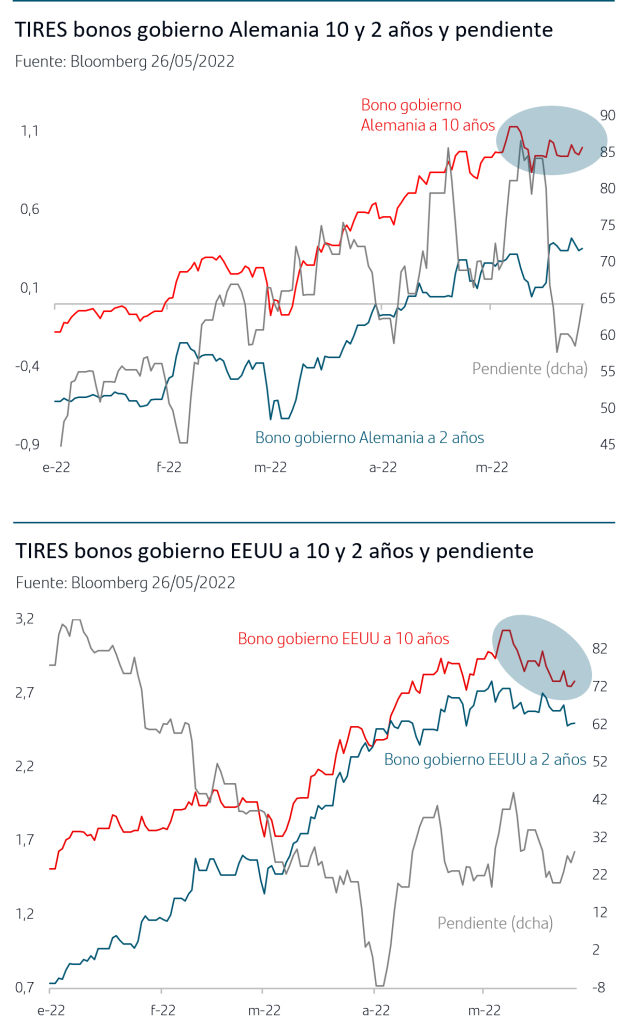

El artículo de Lagarde provocó inicialmente ventas en los bonos de gobiernos de Zona Euro pero los compradores han vuelto progresivamente al mercado. En los tramos hasta el 2Y las TIRES se mantienen cerca de los máximos recientes, ya que son los plazos más ligados a las esperadas subidas del tipo de interés oficial, mientas que en el resto de tramos las TIRES continúan moviéndose en rango lateral y por debajo de los máximos de este año lo que seguiría confirmando que están estabilizándose tras la subida vertical que acumulan en el año.

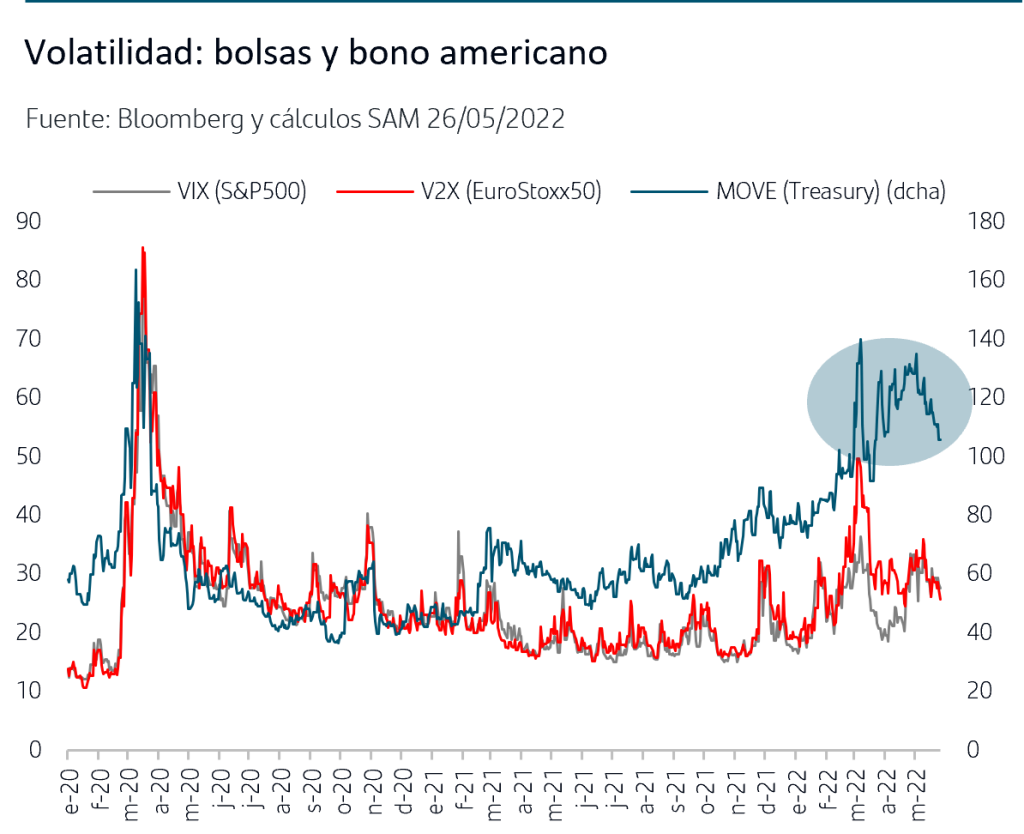

En EEUU, las Actas de la reunión de mayo de la Fed no han aportado novedades respecto al comentario que hizo Powell en la rueda de prensa tras la reunión al señalar que el FOMC tiene sobre la mesa subidas de +50p.b. en para las reuniones de junio y julio. Los inversores han valorado positivamente que las Actas no reflejaran un tono aún más restrictivo del que ya trasladó Powell y se ha mantenido la tendencia compradora y la caída de TIRES es más significativa que en Zona Euro. Esta estabilización de las TIRES se va reflejando a su vez en la progresiva disminución de la volatilidad en la renta fija.

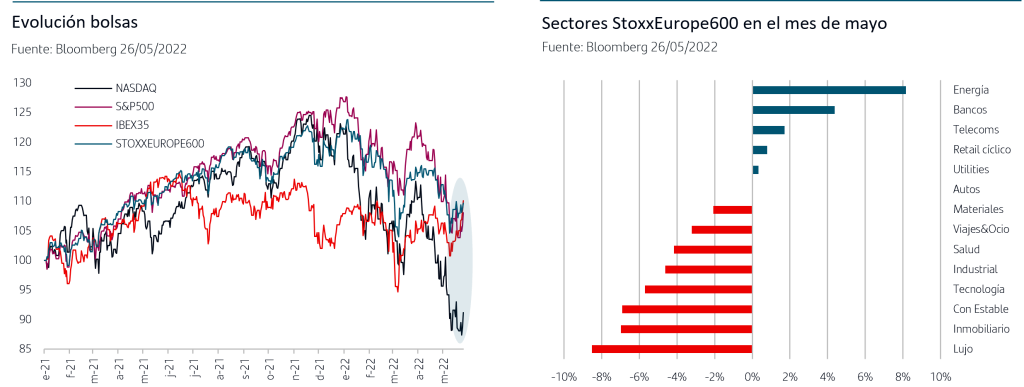

En las bolsas, la estabilización de los tipos a largo plazo está permitiendo que se vaya suavizando el proceso de reajuste de valoraciones y precios y los índices han recuperado terreno en estos días. La bolsa europea sigue teniendo mejor comportamiento relativo que la de EEUU y además, por el momento, se ve menos penalizada por rebaja de estimaciones de beneficios ya que los profit warnings de las dos últimas semana, que han provocado algunas jornadas de fuertes recortes, se han concentrado fundamentalmente en empresas de EEUU.

Varios índices europeos anotan rentabilidades positivas en el mes (StoxxEurope600, FTSE100, Dax, Ibex35 y FTSE MIB). La evolución por sectores sigue siendo defensiva, aunque el liderazgo de los avances recae en Energía por los altos precios del gas y el petróleo. Bancos vuelve a verse favorecido por el nuevo contexto de fin de tipos negativos y Utilities combina las subidas por su sesgo defensivo con algunas jornadas de fuerte volatilidad a tenor de posibles reformas regulatorias como el anuncio de esta semana del Reino Unido de un posible impuesto por beneficios extraordinarios que finalmente se ha concretado por el momento para petroleras y gasísticas; en casos como el español las incertidumbres regulatorias se han resuelto ya para el plazo de un año.

Los sectores más cíclicos continúan penalizados, aunque han recuperado también terreno, a la espera de tener mayor visibilidad en crecimiento económico y determinar los impactos de la inflación en costes empresariales y consumo, los sectores más cíclicos continúan penalizados, factores que están afectando también a consumo estable. El sector de Lujo lidera las caídas puesto que se añade el impacto negativo de los confinamientos en China y las menores perspectivas de crecimiento de este país, una zona clave para el sector.

En el conjunto de las bolsas europeas, sigue destacando el IBEX35 que a cierre de jueves se situó en máximo del 2022 y con un +2% ytd. El Ibex35 está favorecido por su mix sectorial (menor exposición a industriales y mayor exposición a servicios y bancos), una rentabilidad por dividendo más atractiva que la media europea y su exposición a Latinoamérica que aporta positivamente en un contexto de alza de precios de materias primas.

Conclusiones

• El artículo de Lagarde en el blog del BCE ha despejado incertidumbres para el mercado, después de semanas en las que se sucedían las declaraciones de miembros del Consejo del BCE. Las previsiones del mercado no se han alterado y además de las dos subidas “anunciadas” por BCE espera también +25p.b. en las reuniones de octubre y diciembre. En EEUU, las Actas de la última reunión de la Fed no han aportado novedades y el mercado lo acoge positivamente ya que el riesgo estaba en que el tono hubiera sido aún más restrictivo de lo comentado por Powell.

• En este escenario, las TIRES de los plazos cortos de los bonos de gobiernos siguen en torno a los máximos recientes pero las TIRES de los plazos más largos siguen estabilizándose e incluso en EEUU continúan retrocediendo. La volatilidad del mercado de renta fija continúa descendiendo.

• Las bolsas lo recogen favorablemente ya que permite ir suavizando el proceso de reajuste de precios y valoraciones. La bolsa europea mantiene el mejor comportamiento relativo, por menor impacto de profit warnings y el comportamiento sectorial en el mes mantiene el sesgo defensivo aunque con liderazgo de Energía.

• Los PMIs de Zona Euro han mostrado resiliencia en mayo y apuntan ritmo de crecimiento trimestral del +0,5%. El foco está ahora en los datos de inflación de mayo que se publiquen la próxima semana. El impacto de los confinamientos en China preocupa al mercado, vía cuellos de botella globales en suministros y crecimiento del país, y por ello ha sido acogido positivamente el anuncio del gobierno chino de nuevos estímulos fiscales a través de devoluciones de impuestos, inversión en infraestructuras e incentivos a la compra de autos.

En este escenario en el que persisten incertidumbres que provocan episodios de volatilidad fuerte, es importante recordar que las mejores herramientas a nuestra disposición son la diversificación, el horizonte temporal y el adecuado perfil de riesgo.

Aviso legal: Santander Asset Management advierte que esta presentación contiene manifestaciones sobre previsiones y estimaciones. Dichas previsiones y estimaciones están incluidas en diversos apartados de este documento e incluyen, entre otras, comentarios sobre el desarrollo de negocios futuros y rentabilidades futuras. Mientras estas previsiones y estimaciones representan nuestros juicios sobre expectativas futuras de negocios, puede que determinados riesgos, incertidumbres y otros factores relevantes ocasionen que los resultados sean materialmente diferentes a lo esperado. Entre estos factores se incluyen, (1) situación del mercado, factores macroeconómicos, directrices regulatorias y gubernamentales, (2) movimientos en los mercados bursátiles nacionales e internacionales, tipos de cambio y tipos de interés, (3) presiones competitivas, (4) desarrollos tecnológicos, (5) cambios en la posición financiera o de valor crediticio de nuestros clientes, deudores o contrapartes. Los factores de riesgo y otros factores fundamentales que hemos indicado podrían afectar adversamente a nuestro negocio y al comportamiento y resultados descritos y contenidos en nuestros informes pasados, o en los que presentaremos en el futuro, incluyendo aquéllos remitidos a las entidades reguladoras y supervisoras, incluida la Securities Exchange Commission de los Estados Unidos de América. La información incluida en el presente documento ha sido recopilada de fuentes que SANTANDER ASSET MANAGEMENT S.A. S.G.I.I.C. considera fiables aunque no ha confirmado ni verificado su exactitud o que sea completa. Santander Asset Management no asume responsabilidad alguna por el uso de la información contenida en este documento, el cual no constituye ninguna recomendación ni asesoramiento personalizado ni oferta ni solicitación. La inversión en fondos de inversión u otros productos financieros indicados en el presente documento pueden estar sujetos a riesgos de inversión: riesgo de mercado, riesgo de crédito, emisor y contraparte, riesgos de liquidez, riesgos de divisa y, en su caso, riesgos propios de mercados emergentes. Adicionalmente si los fondos materializan sus inversiones en hedge funds, o en activos o fondos inmobiliarios, de materias primas o de private equity, se pueden ver sometidos a los riesgos de valoración y operacionales inherentes a estos activos y mercados así como a riesgos de fraude o los derivados de invertir en mercados no regulados o no supervisados o en activos no cotizados. Las rentabilidades del pasado no son indicativas de resultados en el futuro. Cualquier mención a la fiscalidad debe entenderse que depende de las circunstancias personales de cada inversor y que puede variar en el futuro. Es aconsejable pedir asesoramiento personalizado al respecto.