El repunte de la TIR del bono americano sigue marcando el corto plazo, mientras que en la zona Euro el movimiento ha remitido ligeramente a la espera de conocer más datos del ritmo de compras del BCE y de su reunión del próximo jueves con foco en la rueda de prensa de Lagarde. En las bolsas, también mejor comportamiento relativo de la europea por su mayor peso de cíclicos y estilo de inversión value. En el mercado de divisas el dólar se fortalece frente al euro que se sitúa por debajo del 1,19$/€ y el precio del crudo recibe al alza el anuncio de la OPEP+ de no aumentar la producción en el mes de abril.

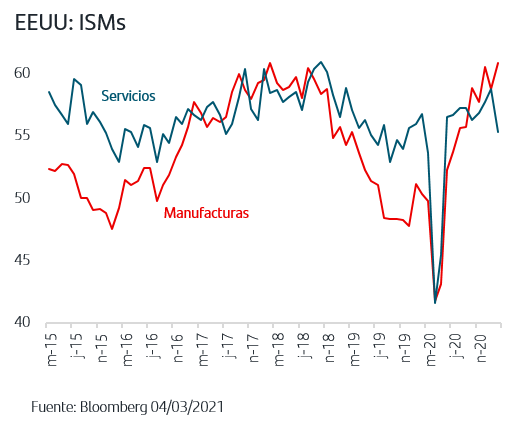

1. Los datos siguen apuntando aceleración del crecimiento en EEUU

Los datos de la economía americana siguen mostrando que el ritmo de la recuperación se acelera respecto a las previsiones. Esta vez, la sorpresa positiva ha estado en el ISM de Manufacturas de febrero que ha repuntado hasta niveles de hace tres años, justo antes de que comenzara la guerra comercial con China, factor a partir del cual este indicador fue retrocediendo progresivamente. En cuanto a la parte de Servicios, en febrero retrocedió pero continúa moviéndose cómodamente por encima de la zona de 50 que muestra expansión y engloba a la parte de la economía más afectada por la situación actual como restauración, ocio etc..

En cuanto al consumo privado, la sorpresa positiva que arrojaron las ventas al por menor se vio refrendada por el fuerte aumento que también registró el gasto personal de enero y reflejan el impacto tan positivo de las ayudas directas y subsidios aprobados a finales de diciembre. Este apoyo al consumo tendrá continuidad ya que el nuevo plan de estímulos propuesto por Biden sigue su curso y ya está en discusión en el Senado una vez que la Cámara de Representantes lo aprobó el pasado sábado. Las últimas declaraciones de Biden señalan que los demócratas aceptarían endurecer los requisitos de ingresos para recibir las ayudas directas pero según las estimaciones, este nuevo cálculo solo dejarían fuera al en torno al 7% de los 160 millones de personas que previsiblemente recibirán el cheque de 1400$.

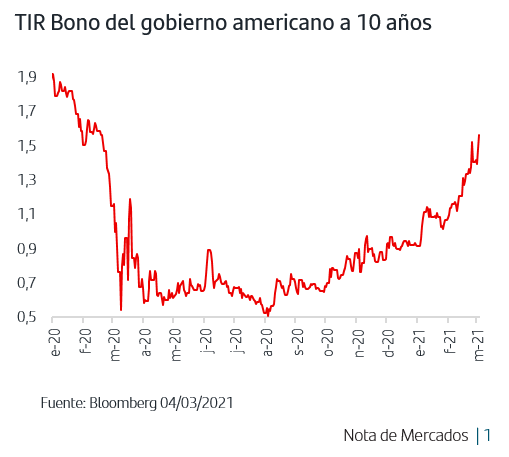

2. La TIR del Treasury se sitúa ya en 1,55%

La fortaleza de la reactivación americana sigue presionando al alza la TIR del Treasury que, tras un ligero descanso al inicio de semana, ha marcado nuevos máximos anuales en el 1,55% . Si la comparecencia de Powell en el Senado el pasado día 23 no supuso freno para que la TIR siguiera subiendo, su discurso ayer en un evento de medios de comunicación propició que la TIR repuntase del 1,47% al 1,55%. El mercado esperaba que, dada la verticalidad de la subida en la última semana, Powell se mostrase favorable a contener el movimiento e, incluso, pudiendo dar señales de que se podría aumentar la referencia mensual de compra de activos, actualmente en 120MMn€.

Sin embargo, el Presidente de la Fed se limitó a decir que están tomando nota de la subida de TIR y, al mismo tiempo, fue algo más explícito al hablar de un previsible repunte de inflación, aunque lo calificara de temporal, de lo que lo fue en su comparecencia en el Senado. Señaló que a medida que la actividad se está recuperando, se producirá subida de la inflación por el efecto estadístico frente al año pasado y ello podría crear cierta presión al alza en los precios. En cuanto a la reactivación, señaló que las perspectivas son cada vez más positivas. En el contexto actual, donde la TIR acumula una subida de +50p.b. desde la última reunión de la Fed a finales de enero, la reacción de ayer del Treasury señala que este discurso de Powell no ha contribuido a reducir los temores de presiones en la inflación que baraja parte del mercado.

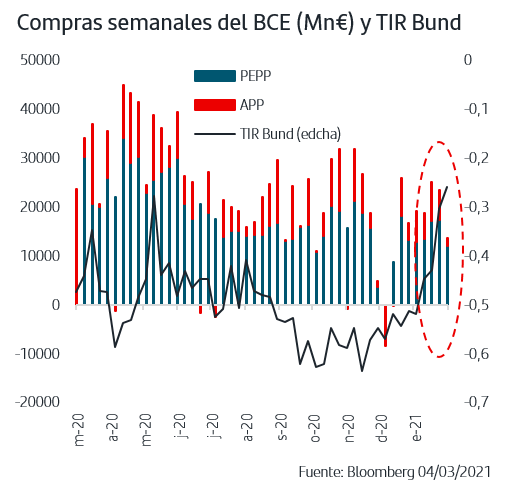

3. El ritmo de compras del BCE ha seguido bajando

En la Zona Euro, en estos días ha remitido el efecto arrastre que venía ejerciendo el Treasury y ligeras compras han hecho que la TIR del Bund retrocediera a la zona del -0,30%. Desde el BCE, y a diferencia del tono de la Fed, han continuado las declaraciones que buscan frenar la subida de TIRES. Esta vez ha sido el Vicepresidente Guindos señalando que tipos mas altos tienen un impacto negativo en las condiciones de financiación, que el BCE busca mantener favorables, y que tienen herramientas para reaccionar como sería recalibrar sus programas de compras, incluyendo el PEPP.

Sin embargo, los datos muestran que el ritmo de compras del BCE en la última semana de febrero, en pleno repunte de TIRES, continuó disminuyendo. El volumen semanal agregado fue el más bajo desde que comenzó el año y en concreto desde el PEPP se destinaron solo 12MMn€.

La atención del mercado está ahora claramente en la reunión del BCE del próximo jueves. Más allá del comunicado, donde no se esperan cambios, el foco estará en la rueda de prensa de Lagarde ya que los inversores siguen a la espera de cuáles serían las referencias en TIRES que el BCE considera acordes dado el escenario actual y los diferentes ritmos de crecimiento entre EEUU y Zona Euro. Además, los inversores contarán con la información que las compras que el BCE está realizando esta semana y que se publicará el próximo lunes.

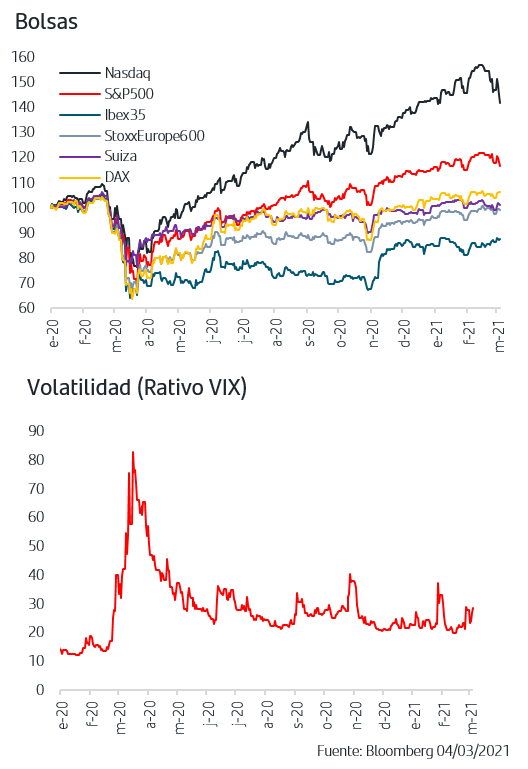

4. Las tomas de beneficios sitúan al Nasdaq en terreno negativo en el año

El efecto del repunte de TIRES, especialmente la del Treasury sigue marcando la trayectoria de las bolsas en el corto plazo. En el contexto de la rotación sectorial que se está produciendo, se han acentuado las tomas de beneficios en los sectores defensivos y especialmente en Tecnología. El impacto es más directo en los índices americanos, dado el mayor peso de este sector y en general del estilo de inversión growth, y en concreto el Nasdaq ha cedido todo lo ganado en el año y pierde un -1,30%. En las bolsas europeas, el mayor peso de sectores cíclicos y estilo de inversión value está compensando este movimiento y los índices en general acumulan subidas superiores al +2% en el año. La contundencia de esta rotación sectorial, combinada asimismo con jornadas de tomas de beneficios generalizadas por sectores, se plasma asimismo en aumento de la volatilidad. Tal como venimos señalando, la gestión activa y el horizonte temporal son herramientas que cobran aún más importancia en entornos como el actual de fase de transición en el ciclo que además se ven afectadas por las particularidades que rodean la gestión de la pandemia y sus implicaciones respecto a los diferentes ritmos de reactivación por economías y sectores.

El repunte de la TIR del Treasury sigue marcando el corto plazo de los mercados. El discurso de ayer de Powell no contribuyó a reducir los temores de presiones inflacionistas que baraja parte del mercado y la TIR cerró en un nuevo máximo anual, llevando las tomas de beneficios en Tecnología a situar al Nasdaq en terreno negativo en el año. El mayor componente cíclico y de estilo de inversión value de la bolsa europea le permite compensar estos movimientos con avances netos y acumula una subida del +2% en el año. La atención está puesta claramente en la reunión del jueves del BCE y especialmente en la rueda de prensa de Lagarde ya que el mercado está a la espera de referencias para “fijar” los niveles de TIR del Bund. El diferente ritmo de crecimiento entre EEUU y Zona Euro condiciona el enfoque de sus respectivos Bancos Centrales, y se plasma en el fortalecimiento del dólar que cotiza en la zona del 1,19$/€ frente al euro.

En medio de este escenario en el que persisten las incertidumbres que pueden provocar nuevos episodios de volatilidad, es importante mantener la calma y recordar que las mejores herramientas a nuestra disposición son la diversificación, el horizonte temporal y el adecuado perfil de riesgo.

Aviso legal: Santander Asset Management advierte que esta presentación contiene manifestaciones sobre previsiones y estimaciones. Dichas previsiones y estimaciones están incluidas en diversos apartados de este documento e incluyen, entre otras, comentarios sobre el desarrollo de negocios futuros y rentabilidades futuras. Mientras estas previsiones y estimaciones representan nuestros juicios sobre expectativas futuras de negocios, puede que determinados riesgos, incertidumbres y otros factores relevantes ocasionen que los resultados sean materialmente diferentes a lo esperado. Entre estos factores se incluyen, (1) situación del mercado, factores macroeconómicos, directrices regulatorias y gubernamentales, (2) movimientos en los mercados bursátiles nacionales e internacionales, tipos de cambio y tipos de interés, (3) presiones competitivas, (4) desarrollos tecnológicos, (5) cambios en la posición financiera o de valor crediticio de nuestros clientes, deudores o contrapartes. Los factores de riesgo y otros factores fundamentales que hemos indicado podrían afectar adversamente a nuestro negocio y al comportamiento y resultados descritos y contenidos en nuestros informes pasados, o en los que presentaremos en el futuro, incluyendo aquéllos remitidos a las entidades reguladoras y supervisoras, incluida la Securities Exchange Commission de los Estados Unidos de América. La información incluida en el presente documento ha sido recopilada de fuentes que SANTANDER ASSET MANAGEMENT S.A. S.G.I.I.C. considera fiables aunque no ha confirmado ni verificado su exactitud o que sea completa. Santander Asset Management no asume responsabilidad alguna por el uso de la información contenida en este documento, el cual no constituye ninguna recomendación ni asesoramiento personalizado ni oferta ni solicitación. La inversión en fondos de inversión u otros productos financieros indicados en el presente documento pueden estar sujetos a riesgos de inversión: riesgo de mercado, riesgo de crédito, emisor y contraparte, riesgos de liquidez, riesgos de divisa y, en su caso, riesgos propios de mercados emergentes. Adicionalmente si los fondos materializan sus inversiones en hedge funds, o en activos o fondos inmobiliarios, de materias primas o de private equity, se pueden ver sometidos a los riesgos de valoración y operacionales inherentes a estos activos y mercados así como a riesgos de fraude o los derivados de invertir en mercados no regulados o no supervisados o en activos no cotizados. Las rentabilidades del pasado no son indicativas de resultados en el futuro. Cualquier mención a la fiscalidad debe entenderse que depende de las circunstancias personales de cada inversor y que puede variar en el futuro. Es aconsejable pedir asesoramiento personalizado al respecto.