• Los datos de septiembre de EEUU reflejan más presiones en los precios y más fortaleza del mercado de trabajo de lo previsto, lo que viene a confirmar las preocupaciones que mostraron los miembros de la Fed en la última reunión tal como reflejan las Actas.

• En los mercados se han impuesto las ventas en bonos y en bolsa, si bien destaca la recuperación del S&P500 en la sesión del jueves con la vista ya puesta en la publicación de beneficios empresariales.

1. EEUU: inflación subyacente en máximos, tasa de paro en mínimos y Actas de la Fed restrictivas

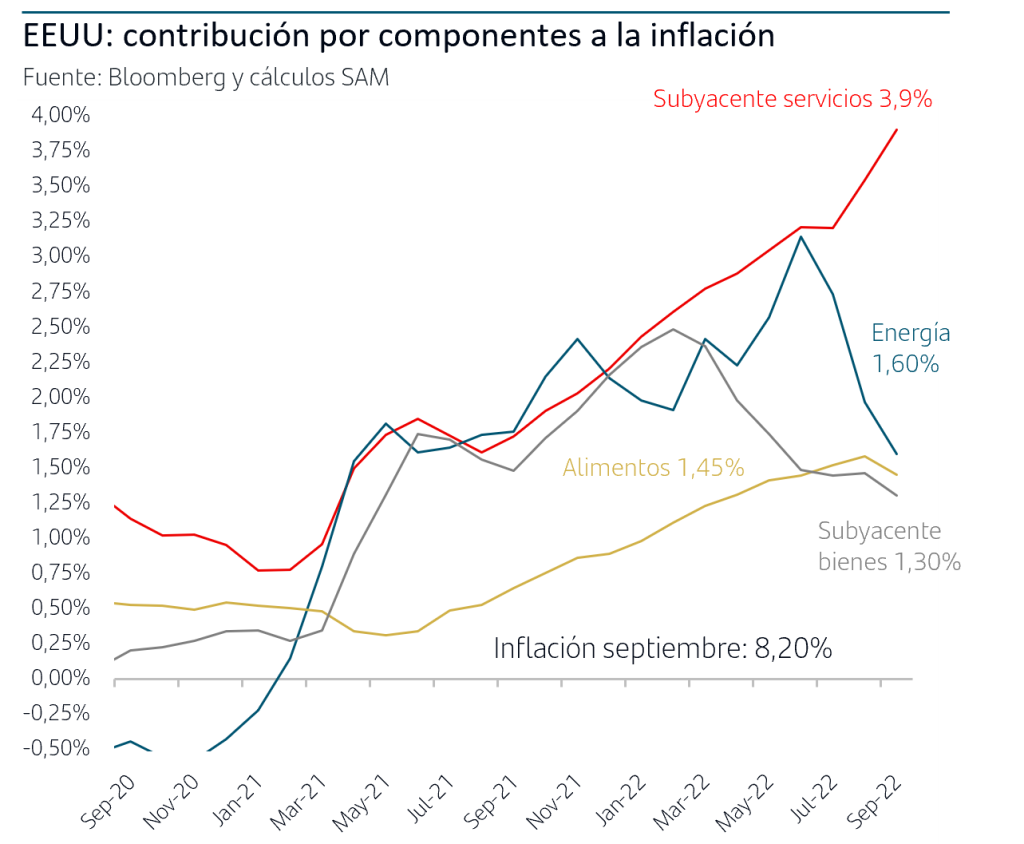

La inflación de septiembre en EEUU sigue mostrando no solo la persistencia de presiones al alza en áreas clave de la economía sino que son mayores de lo estimado. Los precios al consumo subieron un +0,4% en el mes y la tasa interanual se situó en el 8,2% mientras que en la inflación subyacente la subida mensual fue incluso superior, un +0,6%, y la interanual anotó nuevo máximo reciente en el +6,6%.

El desglose muestra algunos comportamientos favorables como son la moderación en los precios de la energía, la estabilización en los precios de alimentos y signos de que comienza a moderarse la inflación subyacente de bienes (0% en el mes). Sin embargo, el factor a destacar es que no solo no se modera la inflación subyacente de servicios sino que se acelera con una subida del +0,8% en el mes, uno de los mayores aumentos de las últimas décadas que además es generalizado por tipos de servicios. De esta forma, la subida de los precios en los servicios explica casi la mitad del aumento total de la inflación general en septiembre.

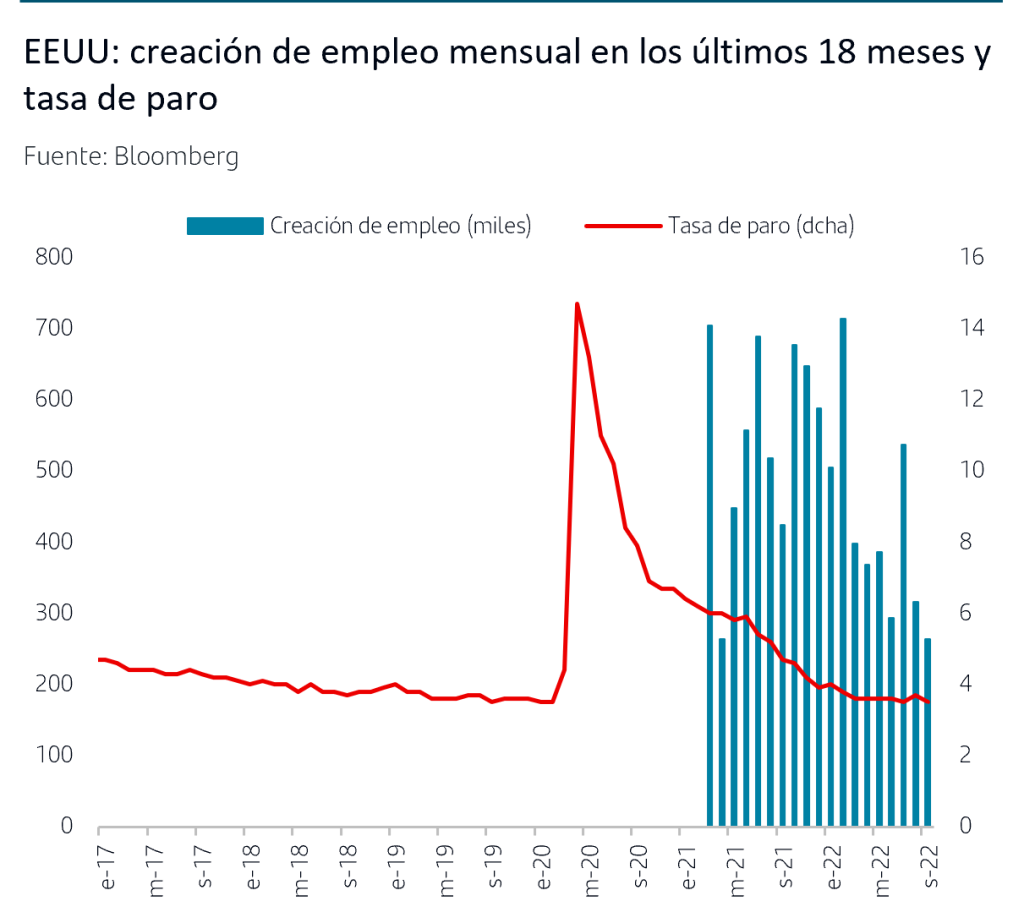

Teniendo presente que la subida de los precios en los servicios está en gran parte correlacionada con la fortaleza del mercado de trabajo y con el momentum de salarios, los datos de septiembre de creación de empleo indicarían que no cabe esperar moderación sustancial en servicios en el corto plazo.

En septiembre se crearon en EEUU 263.000 nuevos puestos de trabajo, superando nuevamente las previsiones, y la tasa de paro volvió a descender desde el 3,7% al 3,5%, nivel mínimo histórico. En cuanto a las presiones salariales hay señales de cierta moderación ya que el salario medio por hora subió un 0,3% en el mes frente al 0,5%/0,6% de hace unos meses.

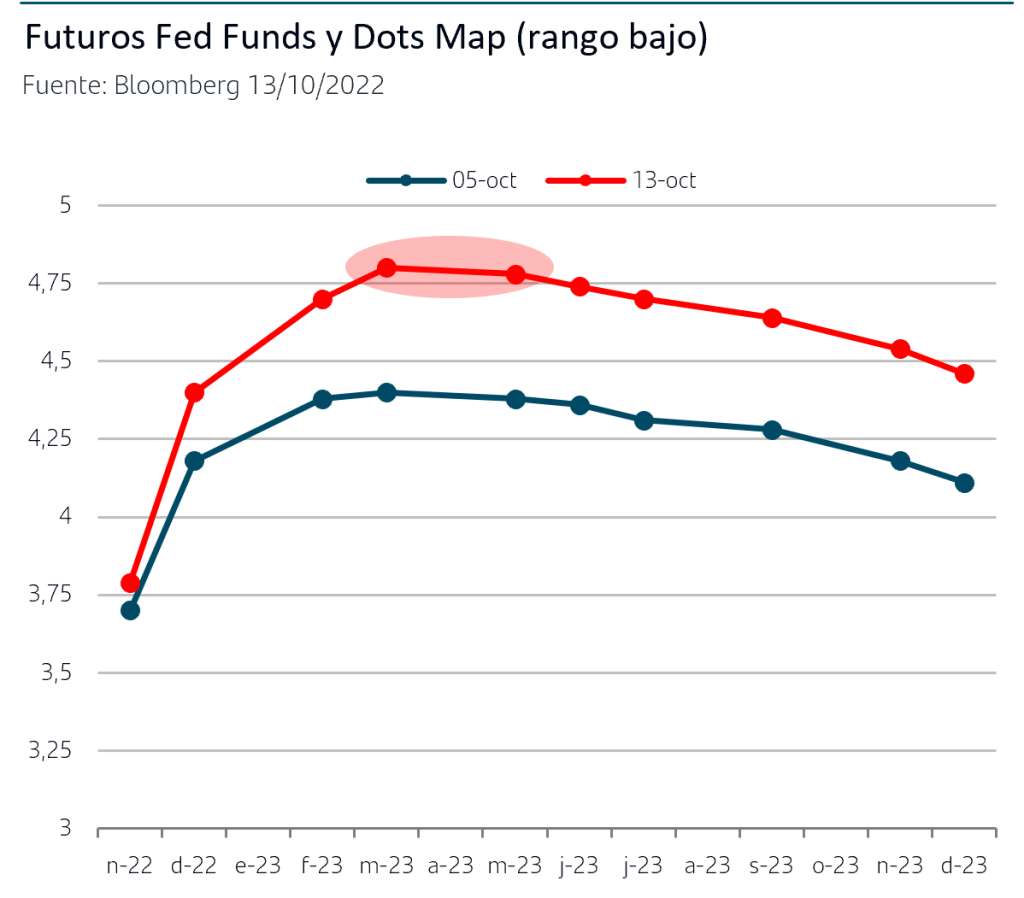

Tras publicarse el jueves el dato de inflación, cobran aún más relevancia las Actas de la última reunión de la Fed publicadas el día anterior. La mayoría de los miembros siguen considerando que es prioritario el objetivo de inflación frente al objetivo de crecimiento y que persisten riesgos al alza en precios. Su visión es claramente continuar subiendo el tipo de interés oficial, y no solo eso, mantenerlo en terreno restrictivo durante un periodo prolongado de tiempo. Este resumen de las conversaciones de la reunión de la Fed quedó recogido en las previsiones internas, dots map, que publicaron y que sitúa el Fed Funds en el 4,5%-4,75% durante todo el año 2023.

2. La TIR del Treasury a 2Y supera el 4,40% y el S&P500 anota nuevos mínimos en el año

Los mercados han reaccionado a estos eventos con renovada volatilidad y tendencia vendedora. En EEUU, los futuros sobre el Fed Funds han ido un paso más allá del dotsmap y a cierre de jueves cotizan un tipo final (terminal rate) en el 4,75%-5%.

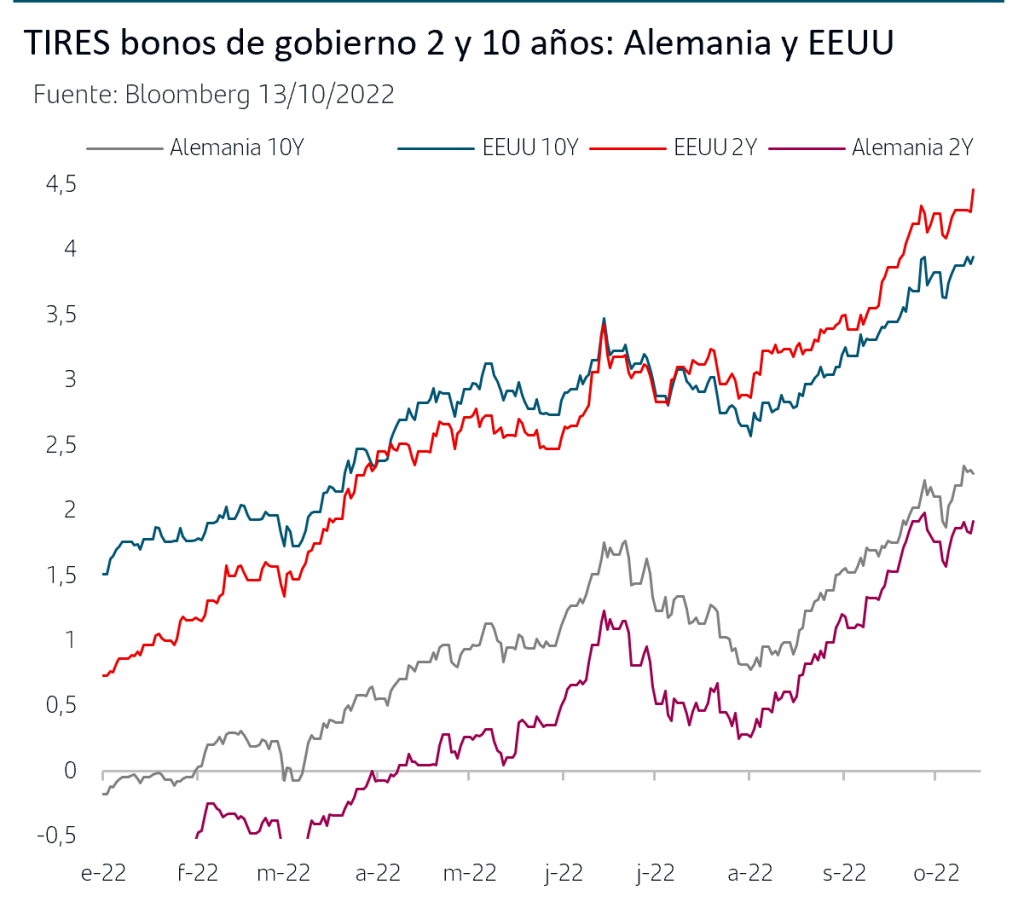

Las ventas han sido generalizadas a lo largo de la curva de tipos si bien, y como es lógico, la subida más relevante ha sido en los tramos más cortos y la TIR del Treasury a 2 años ha superado la zona del 4,40%, por encima del 4,34% registrado en septiembre. En el Treasury a 10Y, la TIR ha vuelto a la zona del 3,95% y, hasta el momento, los inversores identifican el 4% como zona de compra.

En Zona Euro, el movimiento vendedor difiere ya que es en los plazos más largos donde se está acentuando el ajuste y la TIR del bono alemán a 10 años supera los niveles de septiembre mientras que la TIR del 2 años se mantiene 6pb por debajo del 1,98% registrado entonces. En este caso, además de que el mercado se mantiene estable en descontar un tipo de llegada para el Depo en el 3%, también podría explicarse por factores técnicos.

Así, la situación política en Italia ha provocado peor comportamiento relativo de sus bonos respecto a Zona Euro, lo que venía plasmándose en ampliación de su prima de riesgo a niveles cercanos a los máximos de la pandemia. El anuncio de Alemania de apoyar la emisión de deuda conjunta de la UE para financiar las medidas que se están adoptando para rebajar la factura energética ha tenido un efecto favorable para la deuda italiana y podría haber provocado ajustes técnicos y de posiciones en derivados de las carteras de renta fija que, en general, tenían un sesgo de posiciones cortas en deuda italiana contra posiciones largas en deuda alemana, resultando en ventas de esta última.

3. Impacto en los mercados

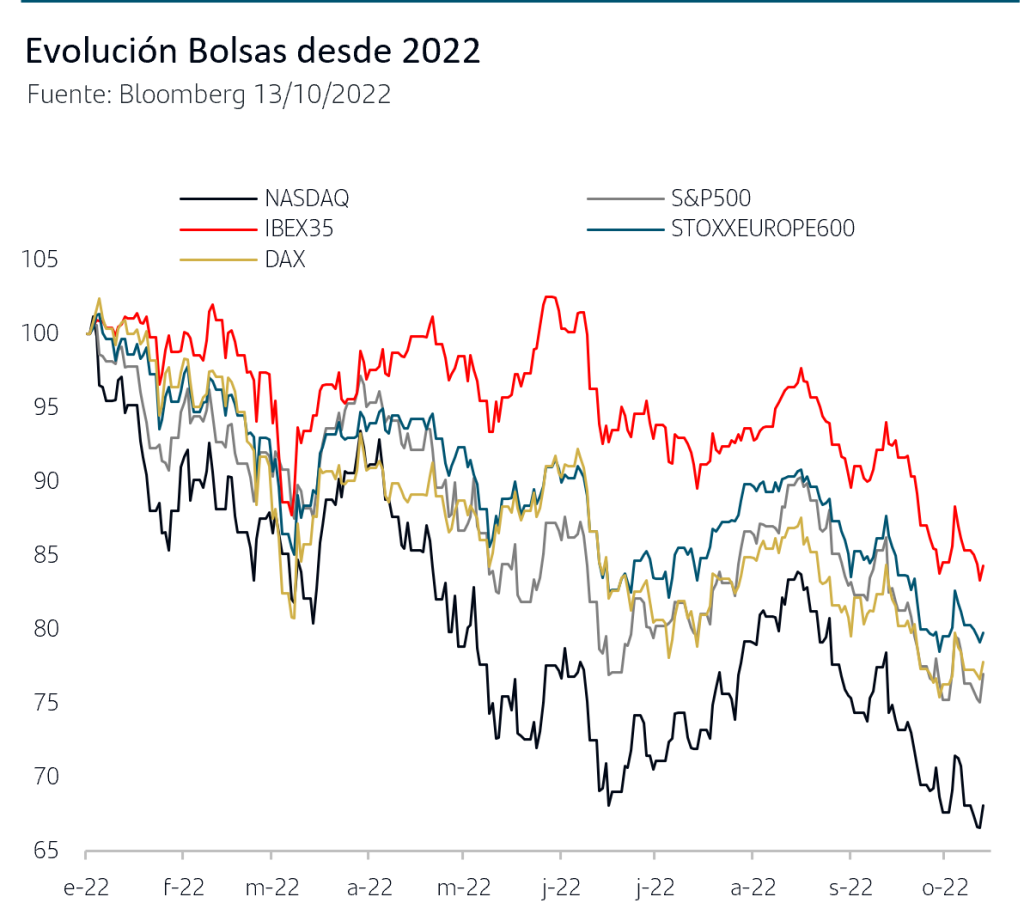

En las bolsas la volatilidad y el sesgo vendedor están siendo la tónica de la semana, en una sucesión de sorpresas negativas para las previsiones de inflación (datos de empleo y dinámicas en la inflación subyacente de septiembre) que han resultado en nuevo movimiento al alza de TIRES que impide estabilizar el proceso de ajuste de precios y valoraciones. Todo ello con la vista puesta en el comienzo de la publicación de resultados empresariales del 3ºT, algo que sin duda va a determinar el sentimiento inversor en las próximas semanas. No obstante, en el estricto corto plazo cabe destacar la capacidad de recuperación del S&P500 en la sesión del jueves desde un -2% en las primeras horas (al conocerse el dato de inflación) hasta el +2,6% de cierre. El nuevo mínimo del año anotado el día anterior y los niveles de posicionamiento extremo pudieran dar paso a cierta recuperación en las bolsas en la medida en la que el tono de los resultados empresariales sea razonablemente acorde a las estimaciones que baraja el consenso de analistas.

Conclusiones

• La fortaleza del mercado de trabajo de EEUU ”dificulta” que remitan las presiones inflacionistas ya que, tal como ha reflejado el IPC de septiembre, la componente de inflación subyacente de servicios anota nuevos máximos de las últimas décadas.

• Publicados estos datos, cobra más fuerza la visión de los miembros de la Fed que, como reflejan las Actas de la reunión de septiembre, anteponen control de la inflación a crecimiento y consideran que son necesarios tipos más altos y restrictivos y durante un periodo de tiempo prolongado.

• Los inversores han ido un paso más allá del dots map (previsiones internas de la Fed) y han puesto en precio un tipo Fed Funds en el 4,75%-5%. Las ventas de bonos han sido generalizadas a lo largo de la curva aunque más acusadas en los tramos cortos mientas que en Zona Euro posibles ajustes técnicos parecen explicar mayor subida de TIR en el tramo largo.

• En las bolsas continúa la volatilidad provocada por la publicación de los datos de empleo, si bien cabe destacar la recuperación del S&P500 en la sesión del jueves algo que pudiera explicarse por el posicionamiento extremo que sigue caracterizando al mercado y por la zona de mínimos anuales en la que se mueve. Tras el dato de IPC, la atención se centra ya en los resultados empresariales del 3ºT donde los números y las previsiones marcarán sin duda el sentimiento inversor de próximas semanas.

En este escenario en el que persisten incertidumbres que provocan episodios de volatilidad fuerte, es importante recordar que las mejores herramientas a nuestra disposición son la diversificación, el horizonte temporal y el adecuado perfil de riesgo.

Aviso legal: Santander Asset Management advierte que esta presentación contiene manifestaciones sobre previsiones y estimaciones. Dichas previsiones y estimaciones están incluidas en diversos apartados de este documento e incluyen, entre otras, comentarios sobre el desarrollo de negocios futuros y rentabilidades futuras. Mientras estas previsiones y estimaciones representan nuestros juicios sobre expectativas futuras de negocios, puede que determinados riesgos, incertidumbres y otros factores relevantes ocasionen que los resultados sean materialmente diferentes a lo esperado. Entre estos factores se incluyen, (1) situación del mercado, factores macroeconómicos, directrices regulatorias y gubernamentales, (2) movimientos en los mercados bursátiles nacionales e internacionales, tipos de cambio y tipos de interés, (3) presiones competitivas, (4) desarrollos tecnológicos, (5) cambios en la posición financiera o de valor crediticio de nuestros clientes, deudores o contrapartes. Los factores de riesgo y otros factores fundamentales que hemos indicado podrían afectar adversamente a nuestro negocio y al comportamiento y resultados descritos y contenidos en nuestros informes pasados, o en los que presentaremos en el futuro, incluyendo aquéllos remitidos a las entidades reguladoras y supervisoras, incluida la Securities Exchange Commission de los Estados Unidos de América. La información incluida en el presente documento ha sido recopilada de fuentes que SANTANDER ASSET MANAGEMENT S.A. S.G.I.I.C. considera fiables aunque no ha confirmado ni verificado su exactitud o que sea completa. Santander Asset Management no asume responsabilidad alguna por el uso de la información contenida en este documento, el cual no constituye ninguna recomendación ni asesoramiento personalizado ni oferta ni solicitación. La inversión en fondos de inversión u otros productos financieros indicados en el presente documento pueden estar sujetos a riesgos de inversión: riesgo de mercado, riesgo de crédito, emisor y contraparte, riesgos de liquidez, riesgos de divisa y, en su caso, riesgos propios de mercados emergentes. Adicionalmente si los fondos materializan sus inversiones en hedge funds, o en activos o fondos inmobiliarios, de materias primas o de private equity, se pueden ver sometidos a los riesgos de valoración y operacionales inherentes a estos activos y mercados así como a riesgos de fraude o los derivados de invertir en mercados no regulados o no supervisados o en activos no cotizados. Las rentabilidades del pasado no son indicativas de resultados en el futuro. Cualquier mención a la fiscalidad debe entenderse que depende de las circunstancias personales de cada inversor y que puede variar en el futuro. Es aconsejable pedir asesoramiento personalizado al respecto.