• El análisis de la inflación de noviembre de EEUU muestra signos de mejora en la tendencia de los precios energéticos y de los alimentos pero persiste la presión al alza en la inflación subyacente de servicios.

• La Fed y el BCE han optado por moderar el ritmo de las subidas pero los mensajes son restrictivos e incluso el BCE ha acentuado el tono restrictivo.

• Los mercados se ajustan tras las reuniones de los Bancos Centrales y en las bolsas se imponen las tomas de beneficios en el contexto de las fuertes subidas que acumulan en el trimestre.

1. Quinto mes consecutivo de moderación en los precios en EEUU pero presión al alza en los servicios

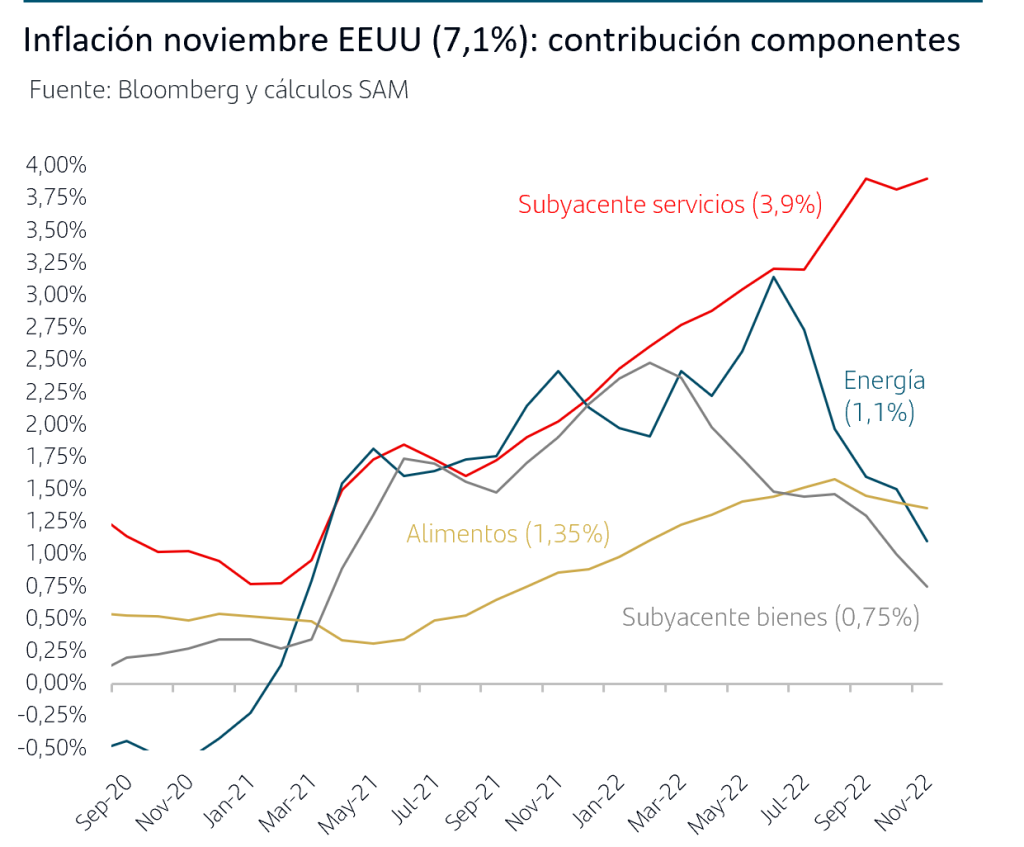

La inflación interanual en EEUU se moderó en noviembre por quinto mes consecutivo y se situó en el 7,1%, mejorando las previsiones del consenso del 7,2%. Esto permite, por el momento, seguir confirmando que se habría marcado ya el ansiado pico en la inflación en EEUU.

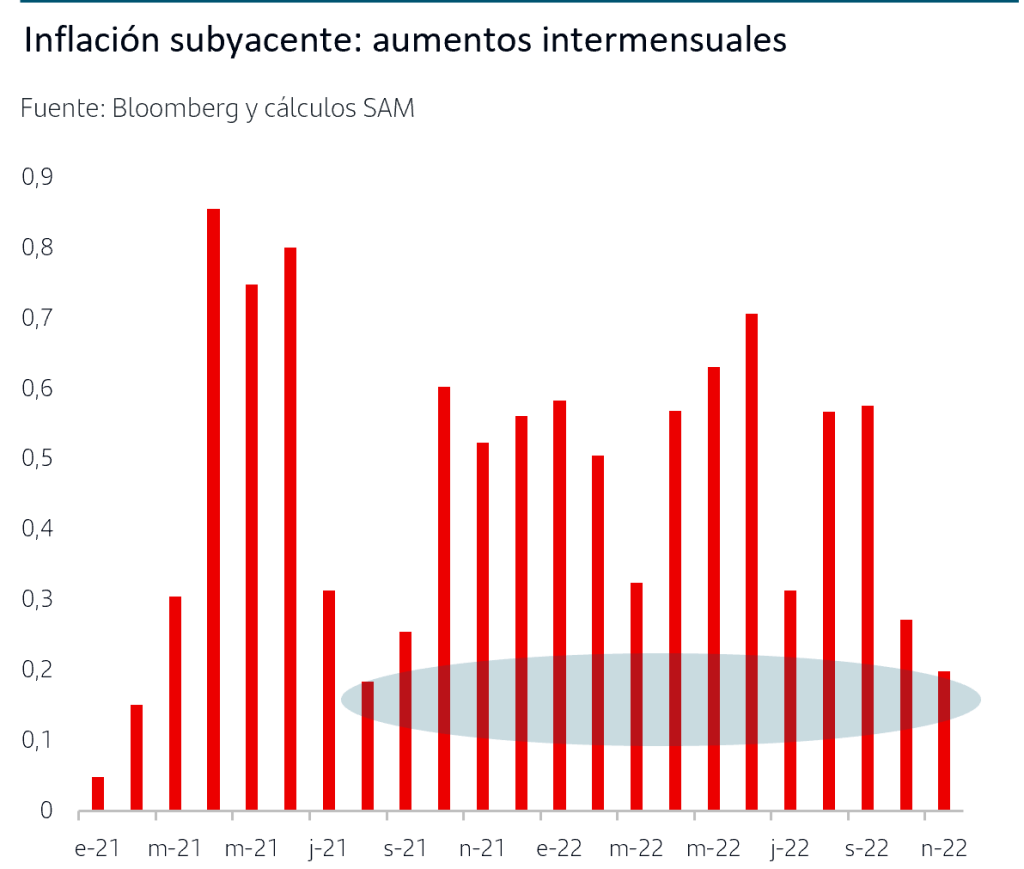

Mejor noticia aún es que también se moderó la inflación subyacente (excluidos energía y alimentos) y, en este caso, supone el segundo mes consecutivo de moderación. En tasa interanual se situó en el 6% y hay que destacar sobre todo que el aumento en el mes de noviembre fue de solo el 0,2%, el más bajo en el último año y medio.

Siendo estas noticias muy favorables, al hacer el análisis por componentes se detecta que aún persisten presiones inflacionistas de fondo en algunos segmentos del consumo. La moderación en los precios viene fundamentalmente por la rápida disminución que sigue produciéndose en la inflación de la energía, reducción que también está experimentando la parte de inflación subyacente de bienes. En el caso de los alimentos, su contribución a la inflación sigue siendo muy elevada pero ya se observa que habría tocado techo y cabe esperar moderación relevante para próximos meses.

Sin embargo, la inflación subyacente de servicios ha continuado un mes más al alza anotando una tasa interanual del 6,8% y aumenta un mes más su contribución a la inflación total. Por un lado, está directamente provocada por el fuerte aumento de los alquileres en un contexto en el que el aumento de los tipos hipotecarios sitúa la “accesibilidad a compra de vivienda” en mínimos desde el año 1989. Por otro lado, esta presión al alza general en los precios de los servicios está ligada a la fortaleza del mercado de trabajo en EEUU (con un millón de trabajadores más que en los momentos previos a la pandemia) y el impulso al alza que está suponiendo para los salarios (en línea con la correlación que históricamente mantienen estas variables). Si bien comienzan a aparecer señales de moderación salarial, no son aún suficientemente significativas como para esperar una moderación relevante en la inflación subyacente de servicios.

2. La Fed subió “solo” +50pb pero le sigue preocupando la inflación de servicios

La reunión de la Fed se ha celebrado conocido ya el dato de inflación de noviembre y su respuesta refleja las dinámicas de precios que acabamos de señalar:

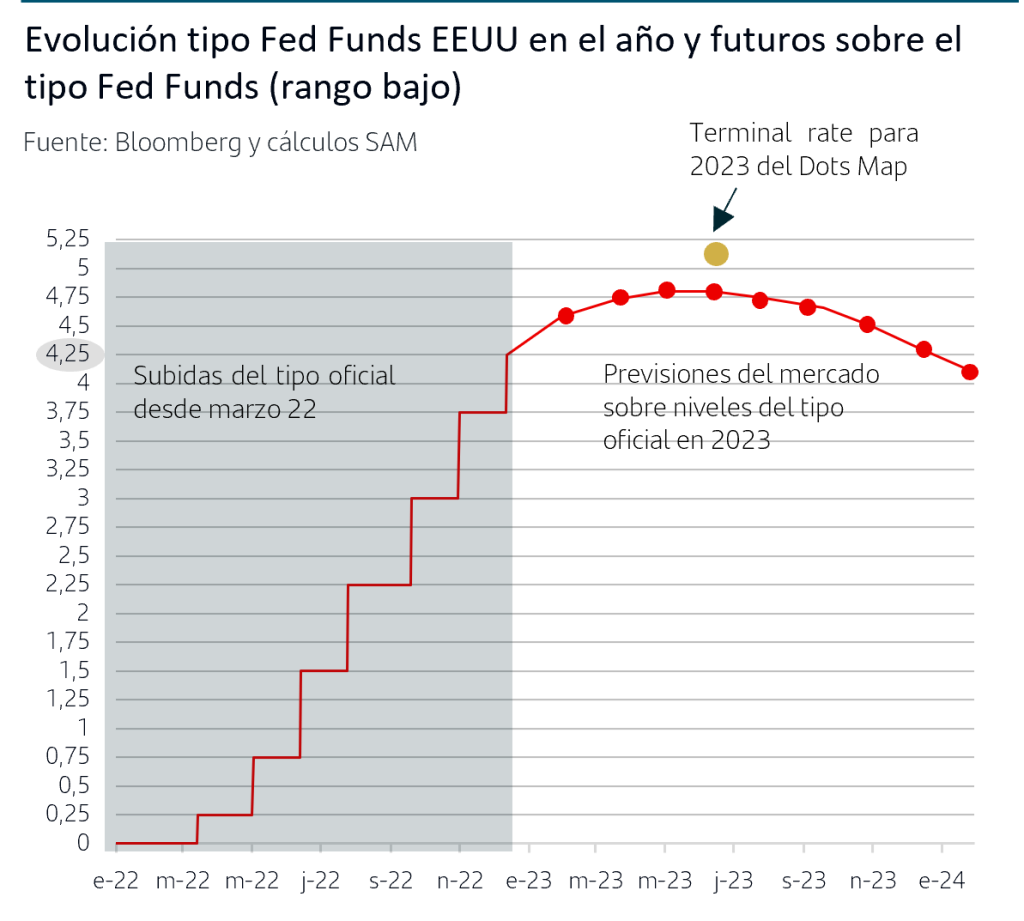

• la moderación en la inflación general le ha llevado a ralentizar el ritmo de la subida y decantarse por +50bp tras cuatro subidas consecutivas de +75pb, situando los Fed Funds en el 4,25%-4,50%.

• Considera clave que remitan las presiones en los precios de los servicios para poder completar el objetivo de que la inflación remita definitivamente. Por ello tendrá que seguir subiendo tipos más de lo previsto y revisa el nivel final de llegada (terminal rate) hasta el 5%-5,25% (con 7 de los 19 miembros señalando que debiera ser incluso superior).

Durante la rueda de prensa, Powell reafirmó estos mensajes poniendo claramente el foco en la fortaleza del mercado de trabajo. Además insistió en que los tipos permanecerán en el terminal rate por un periodo prolongado de tiempo, enfriando nuevamente cualquier expectativa de bajadas de tipos (pívot de política monetaria) en 2023.

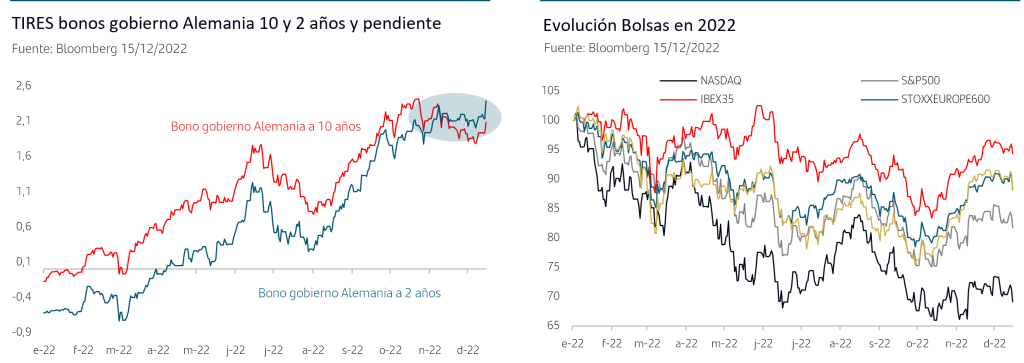

Si bien el tono más restrictivo (hawkish) de lo previsto que ha tenido la revisión al alza del Dots map ha provocado tomas de beneficios en la bolsa de EEUU no ha habido impacto relevante en el mercado de renta fija. Los niveles en los que se viene moviendo la TIR del Treasury a 2 años resultan compatibles con el escenario de tipo oficial que dibuja el nuevo Dots map. En general, y asumiendo la pendiente invertida de -75pb en el tramo 10Y-2Y de la curva americana, las TIRES en EEUU habrían alcanzado ya el máximo del ciclo actual y, salvo sorpresas al alza en inflación, cabe esperar que continúen moviéndose en rango lateral.

3. Al BCE también le preocupa la inflación, pone fecha a la reducción del balance y acentúa el tono restrictivo

El BCE, en línea con los comentarios que venían haciendo los miembros más destacados, también ha optado por reducir el ritmo y ha anunciado una subida de +50pb que sitúan al tipo Depósito en el 2%, al tipo de Financiación en el 2,5% y al tipo Marginal de Crédito en el 2,75%.

El comunicado ha añadido un toque restrictivo adicional al poner ya fecha a la reducción del balance: comenzará en marzo de 2023 y se hará mediante reducción en -15.000 millones euro/mes de reinversiones del programa APP (lo que supone reducir las reinversiones en aproximadamente la mitad).

Pero el sesgo más restrictivo de la reunión estuvo en la rueda de prensa de Lagarde con dos mensajes muy explícitos:

• “Habrá subidas de 50pb aún durante un tiempo” (lo que implicaría subidas de 50pb al menos en febrero y marzo)

• “El tipo de interés final será superior al que el mercado está poniendo en precio”

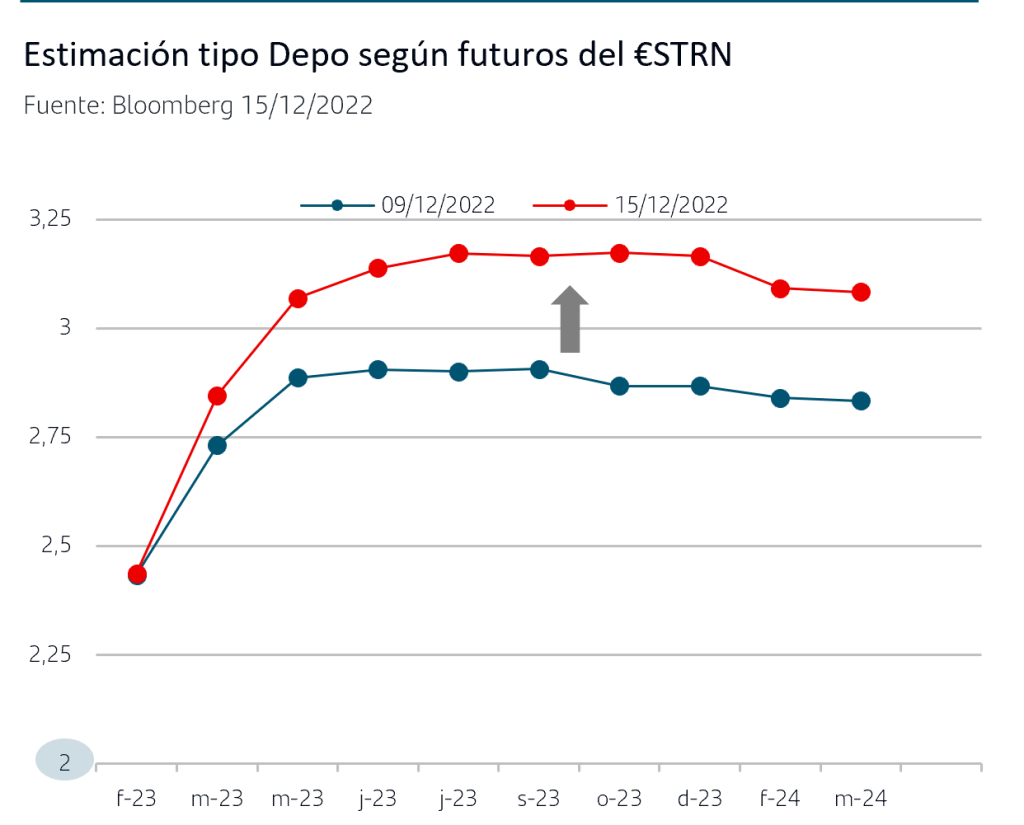

El mercado ha reaccionado rápidamente y ha pasado a poner en precio un tipo Depósito cerca del 3,25% desde el 2,90% previo a la reunión, aunque aún no le da total probabilidad a que las siguientes dos subidas sean de +50pb.

La reacción se ha hecho extensiva a los tipos de mercado con fuertes ventas de bonos en todos los tramos de la curva de tipos Zona Euro. Ello ha provocado una subida de las TIRES: la del bono alemán a 2 años supera los niveles de principios de noviembre (fechas en las que el mercado cotizaba un tipo Depósito al 3,10%) y la TIR del bono alemán a 10 años sube a niveles de mediados de noviembre. Estos niveles parecen más acordes con los mensajes del BCE, frente a la reciente tendencia a la baja que habían tenido las TIRES. Las bolsas Zona Euro han reaccionado con fuertes ventas, en modo toma de beneficios en el contexto de las fuertes subidas que habían acumulado en octubre y noviembre.

Conclusiones:

• La inflación en EEUU se moderó en noviembre por quinto mes consecutivo lo que supone una buena noticia para confirmar que el pico de la inflación ha quedado atrás pero sin olvidar que persisten las presiones inflacionistas en los precios de los servicios. Teniendo en cuenta que esta tendencia está muy ligada con la fortaleza del mercado de trabajo, la Fed, a pesar de minorar la cuantía de la subida a +50pb, ha reafirmado su tono restrictivo en la reunión de diciembre:

• revisó al alza la previsión del tipo de interés oficial final (terminal rate) al 5%-5,25%

• e insistió en que el tipo oficial se mantendrá en el nivel alto durante un periodo prolongado de tiempo.

• Las TIRES de los bonos de gobierno de EEUU no han tenido reacción significativa lo que seguiría indicando que habrían alcanzado ya el máximo del ciclo actual y, salvo sorpresas al alza en inflación, cabe esperar que continúen moviéndose en rango lateral.

• El BCE también ha seguido el guion en la cuantía de la subida, +50bp, pero ha incluido varias sorpresas restrictivas:

• Poner fecha al comienzo de la reducción del balance en marzo 2023 a un ritmo de -15.000 millones€/mes

• Los mensajes de Lagarde: “habrá subidas de 50pb aún durante un tiempo” y “el tipo de interés final será superior al que el mercado está poniendo en precio”.

• Los inversores han reaccionado poniendo en precio un tipo Depósito cerca del 3,25% y con fuertes ventas de bonos de gobiernos que elevan las TIRES hasta volver a los niveles de principios/mediados de noviembre que parecen más acordes con el escenario del BCE que la disminución que venían teniendo en las últimas semanas.

• En las bolsas de EEUU y Europa la reacción ha sido claramente vendedora tras las reuniones de los Bancos Centrales. No hay que olvidar las fuertes subidas que acumularon los índices en octubre y noviembre, especialmente las bolsas europeas. Esto ha dado paso a lógicas tomas de beneficios tras los mensajes de la Fed y el BCE insistiendo en la necesidad de tipos más altos para lograr el control definitivo de la inflación.

En este escenario en el que persisten incertidumbres que provocan episodios de volatilidad es importante recordar que las mejores herramientas a nuestra disposición son la diversificación, el adecuado perfil de riesgo y mantener el horizonte temporal de las inversiones.

Aviso legal: Santander Asset Management advierte que esta presentación contiene manifestaciones sobre previsiones y estimaciones. Dichas previsiones y estimaciones están incluidas en diversos apartados de este documento e incluyen, entre otras, comentarios sobre el desarrollo de negocios futuros y rentabilidades futuras. Mientras estas previsiones y estimaciones representan nuestros juicios sobre expectativas futuras de negocios, puede que determinados riesgos, incertidumbres y otros factores relevantes ocasionen que los resultados sean materialmente diferentes a lo esperado. Entre estos factores se incluyen, (1) situación del mercado, factores macroeconómicos, directrices regulatorias y gubernamentales, (2) movimientos en los mercados bursátiles nacionales e internacionales, tipos de cambio y tipos de interés, (3) presiones competitivas, (4) desarrollos tecnológicos, (5) cambios en la posición financiera o de valor crediticio de nuestros clientes, deudores o contrapartes. Los factores de riesgo y otros factores fundamentales que hemos indicado podrían afectar adversamente a nuestro negocio y al comportamiento y resultados descritos y contenidos en nuestros informes pasados, o en los que presentaremos en el futuro, incluyendo aquéllos remitidos a las entidades reguladoras y supervisoras, incluida la Securities Exchange Commission de los Estados Unidos de América. La información incluida en el presente documento ha sido recopilada de fuentes que SANTANDER ASSET MANAGEMENT S.A. S.G.I.I.C. considera fiables aunque no ha confirmado ni verificado su exactitud o que sea completa. Santander Asset Management no asume responsabilidad alguna por el uso de la información contenida en este documento, el cual no constituye ninguna recomendación ni asesoramiento personalizado ni oferta ni solicitación. La inversión en fondos de inversión u otros productos financieros indicados en el presente documento pueden estar sujetos a riesgos de inversión: riesgo de mercado, riesgo de crédito, emisor y contraparte, riesgos de liquidez, riesgos de divisa y, en su caso, riesgos propios de mercados emergentes. Adicionalmente si los fondos materializan sus inversiones en hedge funds, o en activos o fondos inmobiliarios, de materias primas o de private equity, se pueden ver sometidos a los riesgos de valoración y operacionales inherentes a estos activos y mercados así como a riesgos de fraude o los derivados de invertir en mercados no regulados o no supervisados o en activos no cotizados. Las rentabilidades del pasado no son indicativas de resultados en el futuro. Cualquier mención a la fiscalidad debe entenderse que depende de las circunstancias personales de cada inversor y que puede variar en el futuro. Es aconsejable pedir asesoramiento personalizado al respecto.