• La inflación de mayo de los países de Zona Euro ha vuelto a superar previsiones y refleja unas dinámicas que van más allá de la subida de los precios energéticos.

• En China y EEUU, los indicadores de confianza empresarial más recientes han mejorado el tono.

• El aumento de la inflación en Zona Euro ha provocado nuevas ventas en los bonos de gobiernos, especialmente en los tramos más cortos. En el crédito IG europeo, aunque han continuado las ventas, los diferenciales estarían dando señales de estabilizarse. Las bolsas europeas cerraron mayo con avances generalizados.

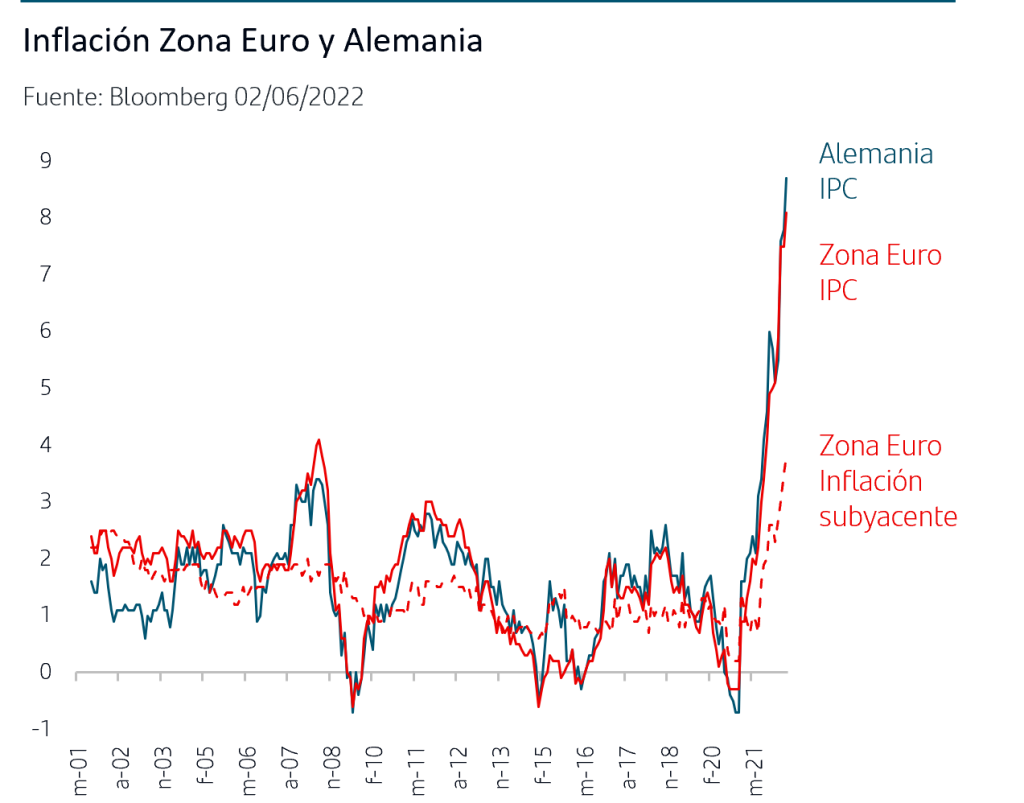

1. Datos publicados: nuevo máximo histórico en la inflación en Alemania y en Zona Euro

Las cifras de inflación de mayo de los principales países de Zona Euro han vuelto a superar previsiones e indican que las presiones al alza en precios se mantendrán en los próximos meses. No solo el IPC en Alemania (8,7%) y Zona Euro (8,1%) ha anotado nuevos máximos históricos en tasa interanual, sino que ha venido acompañado de relevantes aumentos mensuales en ciertos componentes y también en las inflaciones subyacentes que responden a dinámicas más amplias que la trayectoria de los precios energéticos.

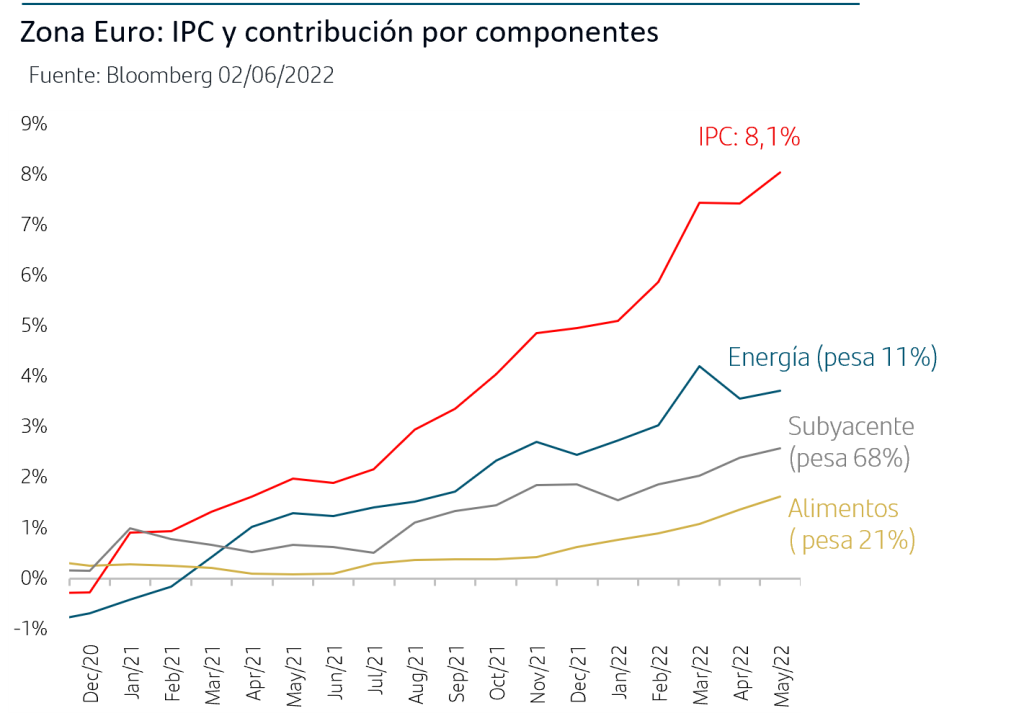

En la inflación general, IPC, si bien la subida de los precios energéticos sigue siendo el contribuidor más relevante también se pone de manifiesto que la subida de precios de alimentos está ganando fuerza. En tasa trimestral anualizada, la inflación de alimentos ha subido hasta el 15%, el ritmo más alto de al menos los últimos 25 años.

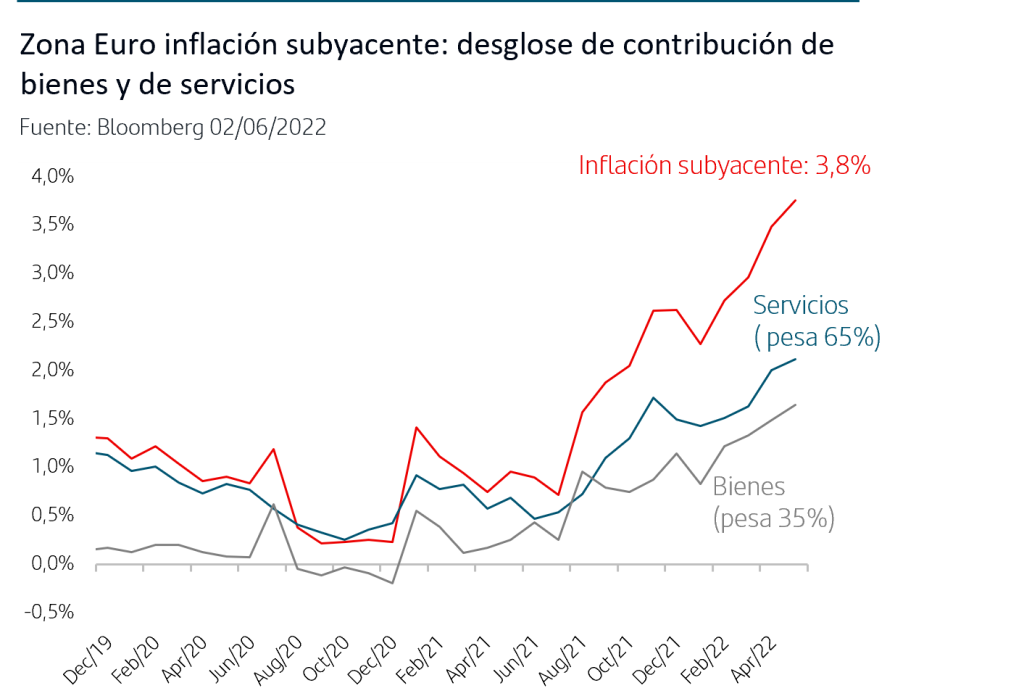

En la inflación subyacente, que subió un +0,4% en el mes, hay signos de estabilización en los precios de los bienes (en tasa trimestral anualizada se sitúa en 1,40% desde el 2,7% de febrero) pero se está acelerando la subida en los precios de los servicios. Por un lado, la subida de los precios energéticos están provocando efectos de segunda vuelta en servicios relacionados con el transporte.

Por otro lado, la desaparición de las restricciones provocadas por la pandemia sigue dinamizando la reapertura de muchas actividades de servicios relacionadas con la movilidad provocando subidas de precios en componentes como “transporte de viajeros” y, “alojamiento”. Y por último, los cuellos de botella en las cadenas de suministros y el aumento de precios de los alimentos están trasladándose a su vez a otras componentes de servicios como “mantenimiento y reparaciones” y “restaurantes y equivalentes”.

Estas dinámicas son las que ahora vigilan estrechamente los inversores y que apuntan que el perfil de la inflación se mantendrá aún alto en próximos meses especialmente dado el comienzo de la temporada estival.

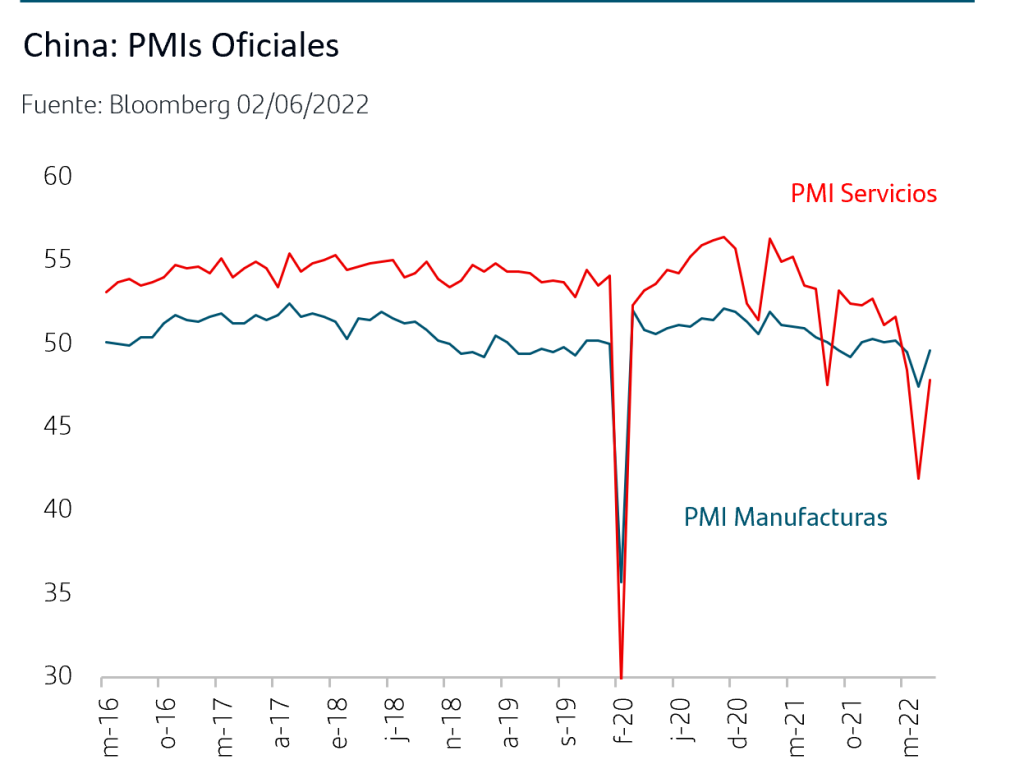

En China, tras el desplome que sufrió en abril la confianza empresarial PMIs como consecuencia de los confinamientos, las cifras de mayo han recuperando terreno.

Tanto servicios (47,8) como manufacturas (49,6) han superado las previsiones del consenso con un repunte más significativo en servicios, aunque ambos indicadores se mantienen por debajo de su media. China ha empezado a suavizar las restricciones en lugares como Shanghai, lo que es positivo de cara a la recuperación actividad económica.

En EEUU, la referencia de la semana ha estado en la confianza empresarial del sector manufacturas, ISM, que tras dos meses de caídas relevantes subió en mayo y sigue dando señales de mejora en las cadenas de proveedores. Estas cifras de ISM resultan favorables después de las fuertes decepciones en otros datos de confianza publicados recientemente y apuntarían un crecimiento para el PIB de EEUU en el entorno del +2%.

2. Mercados: bonos de gobiernos, crédito y bolsas

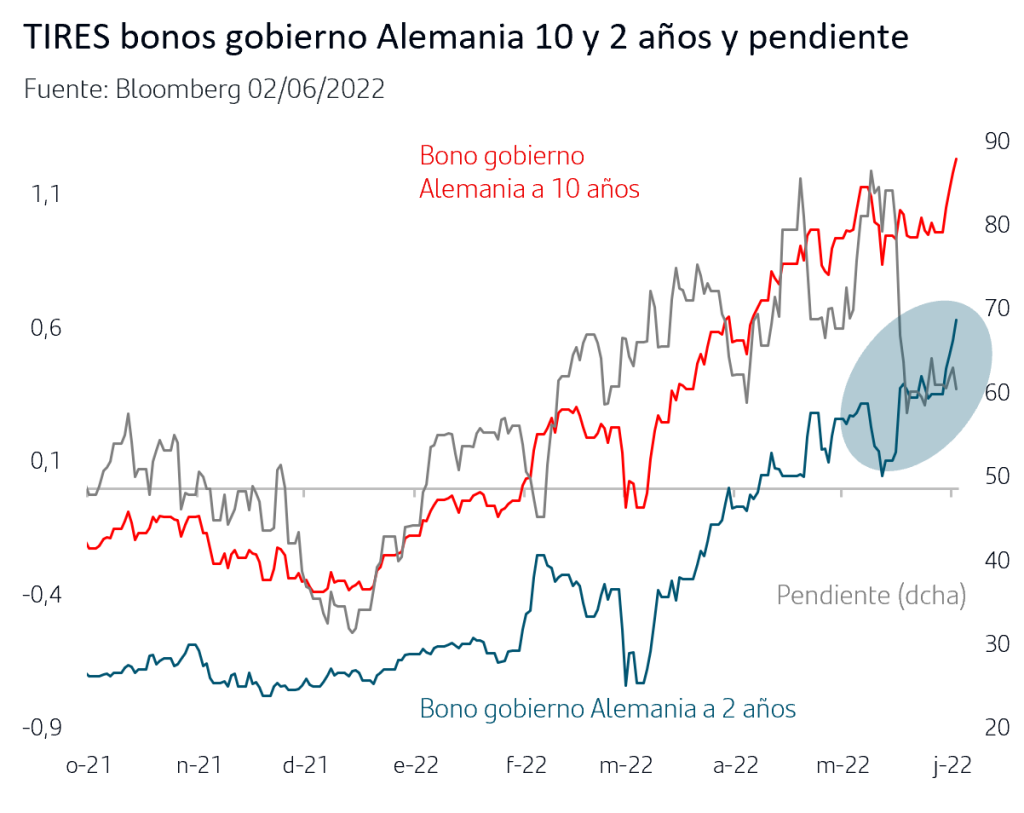

La estabilidad que venían mostrando las TIRES a lo largo de la curva de tipos de Zona Euro ha dado paso a ventas de bonos de gobiernos tras la publicación de los datos de inflación de los países Zona Euro de mayo. Las ventas han sido generalizadas aunque más fuertes en relativo en los plazos más cortos. La TIR del bono del gobierno alemán a 2Y anota nuevos máximos superando la zona del 0,60%. También se ha reflejado en aumento de expectativas de mercado sobre el tipo Depo y lo sitúan en +0,65% para diciembre, lo que implica dar cierta probabilidad a que en alguna de las reuniones se anuncie subida de +50pb.

La próxima semana se celebrará la reunión de junio del BCE y el mercado espera que se confirmen los mensajes del último artículo de Lagarde: fin de las compras de activos y que la subida de tipos comience en la siguiente reunión que será en julio. También actualizará las previsiones macro y la atención de los inversores está en la cifra de inflación prevista para este año que en la actualización de marzo situaron en el 5,1% en el escenario central y en el 7,1% en el escenario adverso.

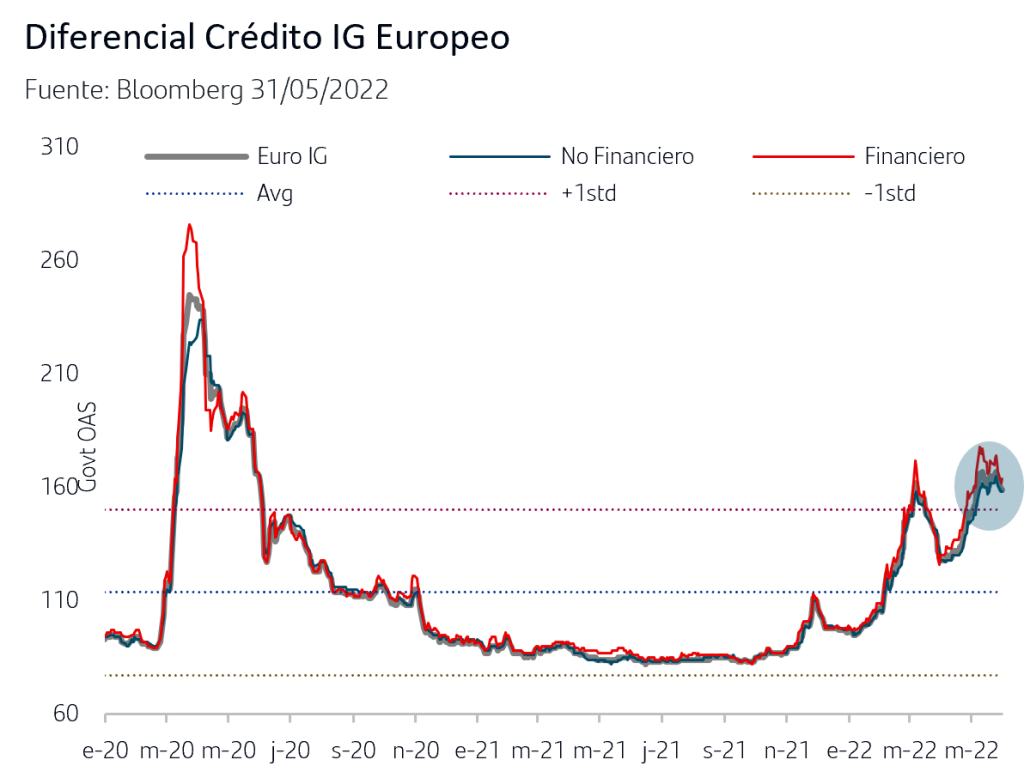

El crédito IG europeo siguió penalizado en mayo y anotó una caída en precio del -1,3% que eleva la caída en el año al -9,15%. Los inversores siguen ajustando sus carteras al entorno de alza en TIRES y a la desaparición del BCE como comprador recurrente desde que comenzó la pandemia. No obstante, los fundamentales de medio plazo del mercado se mantiene en cuanto a la solidez de los emisores y los diferenciales de crédito están dando señales de estabilización en las últimas semanas.

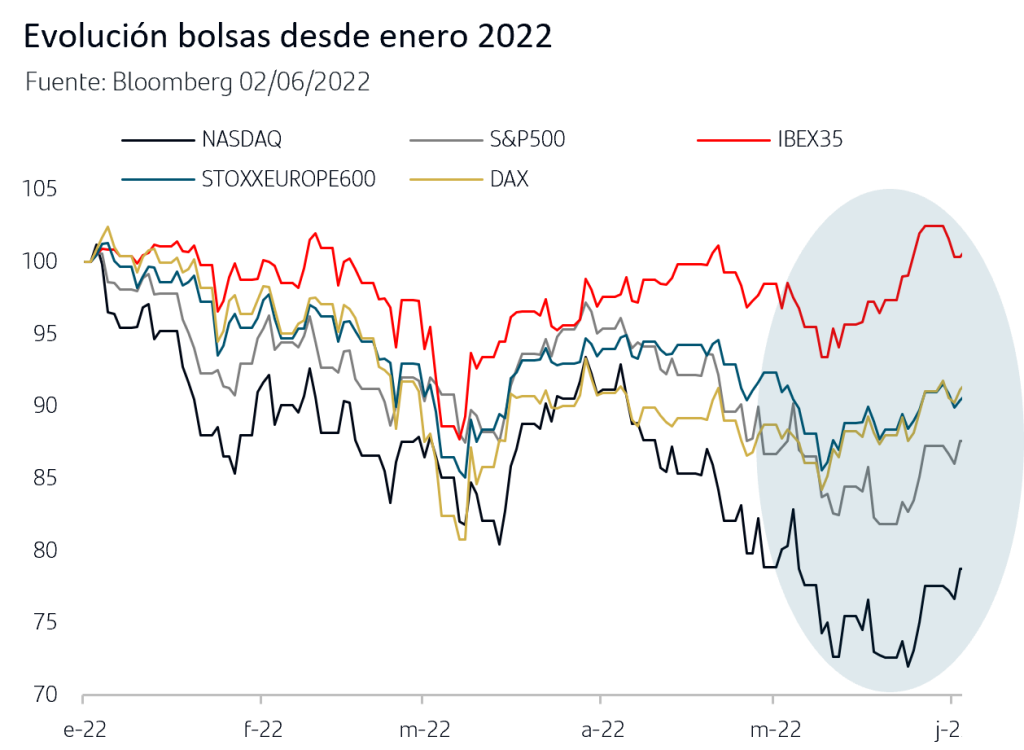

La recuperación de las bolsas continuó en los últimos compases del mes de mayo, favorecida por la estabilidad en los tipos a largo plazo que permiten que continúe suavizándose el proceso de ajuste en precios y valoraciones. El S&P500 finalizó plano el mes y las principales bolsas europeas anotaron ganancias, un 2% el Dax alemán y un +3,1% el Ibex35 que sigue destacando al alza y se mantiene en terreno positivo en el conjunto del año.

El comportamiento en el conjunto del mes favoreció a los sectores defensivos (con algunos matices como la caída de Utilities por incertidumbre regulatoria) y los sectores cíclicos estuvieron en general muy penalizados. En términos históricos, el peor comportamiento relativo de cíclicos frente a defensivos se sitúa en niveles extremos que no se registraban desde el periodo 2000-2002. Todo ello en un contexto en el que el posicionamiento de los inversores reflejaba un sentimiento inversor extremadamente negativo: la posición en liquidez en máximos históricos, el nivel de riesgo de las carteras en mínimos desde 2008 y la infraponderación en el sector tecnología en el nivel más alto desde agosto de 2006.

Conclusiones

• La inflación de mayo en Zona Euro no solo ha superado previsiones sino que ha venido acompañada de nuevos máximos en la inflación subyacente. A la subida de los precios energéticos se suman algunos efectos de segunda vuelta así como la presión de la reapertura de actividades de servicios al desaparecer las restricciones que provocó la pandemia. Esto apunta que sigue retrasándose en el tiempo el esperado perfil descendente de la inflación.

• Los inversores han reaccionado con nuevas ventas en los bonos de gobiernos Zona Euro. Aunque las ventas han sido más fuertes en los tramos más cortos de la curva con la TIR del bono del gobierno alemán a 2 años superando el +0,60%, la TIR a 10 años también anota nuevos máximos recientes superando el 1,20%. En el crédito IG europeo se mantiene el buen tono de estabilización de los diferenciales.

• Las bolsas europeas en general cerraron mayo con avances y el S&P500 también recuperó terreno ya que tras haber entrado puntualmente en terreno bajista el 19 de mayo, finalmente se mantuvo plano en el mes. El posicionamiento de los inversores se mueve en zonas extremadamente negativas, con los niveles de liquidez en máximos históricos. Si bien en el corto plazo el foco de las bolsas está en que los tipos de interés a largo plazo vuelvan a estabilizarse, dicho posicionamiento podría a su vez favorecerlas.

• El próximo jueves se reúne el BCE y los inversores esperan que se confirmen los mensajes que adelantó Lagarde en su reciente artículo: fin de las compras de activos y comienzo de las subidas en julio. No obstante, será también muy relevante la actualización que hagan de sus previsiones económicas y el nivel en el que sitúen la inflación prevista para este año.

En este escenario en el que persisten incertidumbres que provocan episodios de volatilidad fuerte, es importante recordar que las mejores herramientas a nuestra disposición son la diversificación, el horizonte temporal y el adecuado perfil de riesgo.

Aviso legal: Santander Asset Management advierte que esta presentación contiene manifestaciones sobre previsiones y estimaciones. Dichas previsiones y estimaciones están incluidas en diversos apartados de este documento e incluyen, entre otras, comentarios sobre el desarrollo de negocios futuros y rentabilidades futuras. Mientras estas previsiones y estimaciones representan nuestros juicios sobre expectativas futuras de negocios, puede que determinados riesgos, incertidumbres y otros factores relevantes ocasionen que los resultados sean materialmente diferentes a lo esperado. Entre estos factores se incluyen, (1) situación del mercado, factores macroeconómicos, directrices regulatorias y gubernamentales, (2) movimientos en los mercados bursátiles nacionales e internacionales, tipos de cambio y tipos de interés, (3) presiones competitivas, (4) desarrollos tecnológicos, (5) cambios en la posición financiera o de valor crediticio de nuestros clientes, deudores o contrapartes. Los factores de riesgo y otros factores fundamentales que hemos indicado podrían afectar adversamente a nuestro negocio y al comportamiento y resultados descritos y contenidos en nuestros informes pasados, o en los que presentaremos en el futuro, incluyendo aquéllos remitidos a las entidades reguladoras y supervisoras, incluida la Securities Exchange Commission de los Estados Unidos de América. La información incluida en el presente documento ha sido recopilada de fuentes que SANTANDER ASSET MANAGEMENT S.A. S.G.I.I.C. considera fiables aunque no ha confirmado ni verificado su exactitud o que sea completa. Santander Asset Management no asume responsabilidad alguna por el uso de la información contenida en este documento, el cual no constituye ninguna recomendación ni asesoramiento personalizado ni oferta ni solicitación. La inversión en fondos de inversión u otros productos financieros indicados en el presente documento pueden estar sujetos a riesgos de inversión: riesgo de mercado, riesgo de crédito, emisor y contraparte, riesgos de liquidez, riesgos de divisa y, en su caso, riesgos propios de mercados emergentes. Adicionalmente si los fondos materializan sus inversiones en hedge funds, o en activos o fondos inmobiliarios, de materias primas o de private equity, se pueden ver sometidos a los riesgos de valoración y operacionales inherentes a estos activos y mercados así como a riesgos de fraude o los derivados de invertir en mercados no regulados o no supervisados o en activos no cotizados. Las rentabilidades del pasado no son indicativas de resultados en el futuro. Cualquier mención a la fiscalidad debe entenderse que depende de las circunstancias personales de cada inversor y que puede variar en el futuro. Es aconsejable pedir asesoramiento personalizado al respecto.