• El análisis de la inflación de noviembre de Zona Euro muestra signos de mejora en la tendencia de los precios energéticos y de los alimentos pero persiste la presión al alza en la inflación subyacente.

• En la Zona Euro el mercado sigue descontando que el tipo Depo llegará al 3%. En EEUU el mercado vuelve a adelantar en el tiempo la posibilidad de una bajada de tipos de la Fed, lo que contrasta con los mensajes más recientes de Powell.

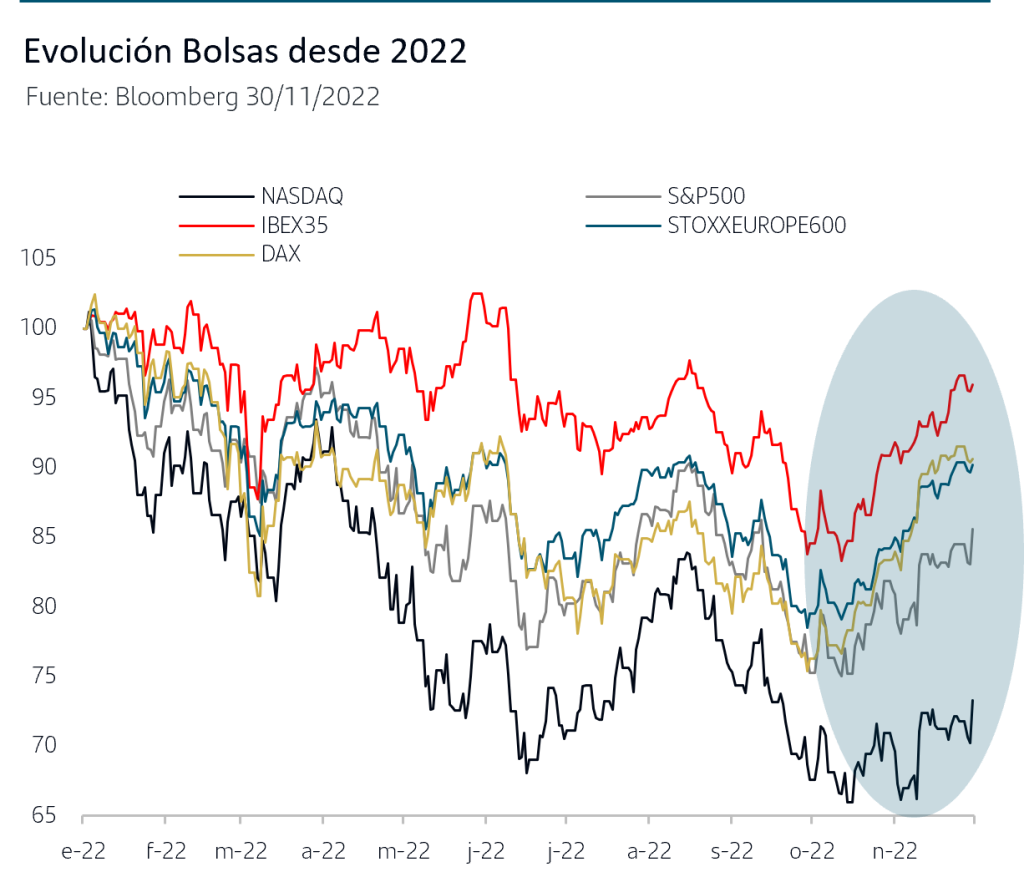

• Las bolsas subieron en noviembre por segundo mes consecutivo, destacando al alza las europeas.

1. Primeros signos de moderación en la inflación de Zona Euro

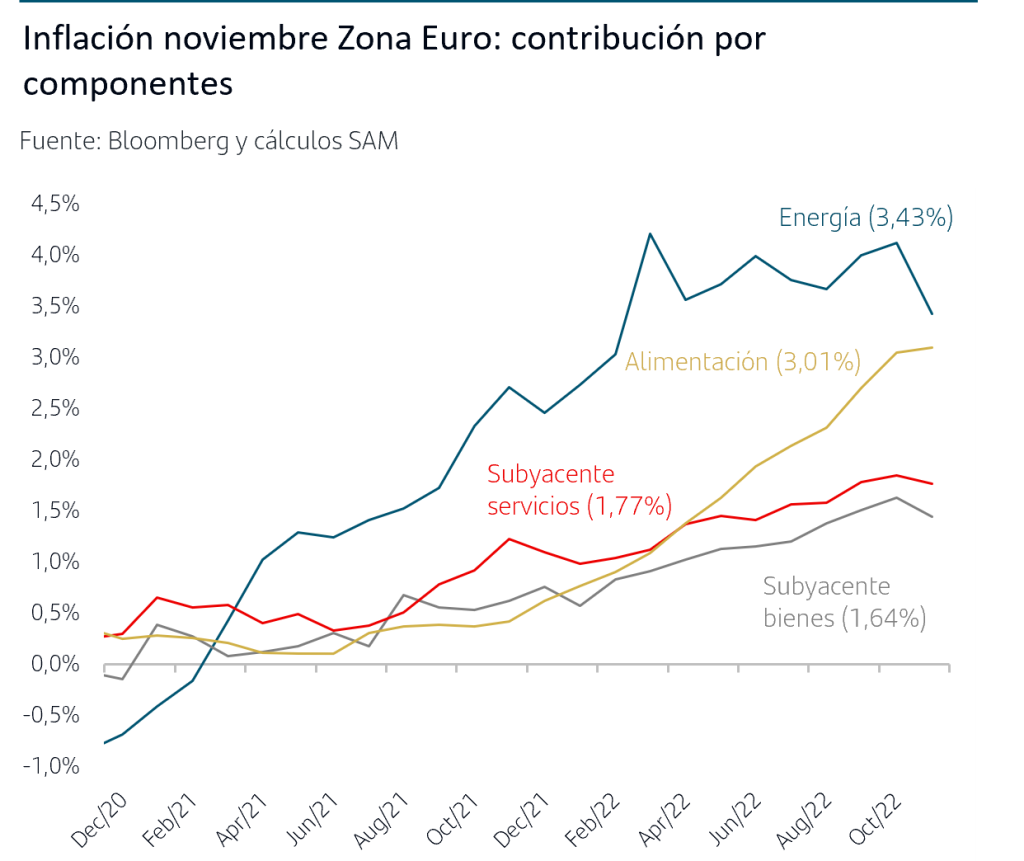

Por primera vez desde septiembre 2020, la inflación se ha moderado en la Zona Euro y en noviembre se ha situado en el 10% desde el 10,6% anterior. La lectura también ha sido favorable en los principales países ya que o bien se ha moderado, como en España, Alemania y Países Bajos, o al menos se ha mantenido como en Francia e Italia.

El análisis por componentes muestra que este comportamiento se ha debido fundamentalmente a los precios de la energía. La caída de más del -50% del precio del gas natural desde los máximos de agosto comienza por fin a trasladarse a los precios al consumo. Así, y dado que el precio del petróleo se mantiene por debajo de los 100$/barril desde octubre, cabe esperar que la inflación energética continúe retrocediendo en los próximos trimestres.

En cuanto a los alimentos, la fuerte subida en precio respecto a hace un año ha vuelto a ser determinante para el aumento de la inflación general. Sin embargo, hay que señalar que en términos mensuales su aumento ha sido el menor desde que comenzó la invasión de Ucrania, lo que pudiera se indicativo de que finalmente comienzan a moderarse las presiones inflacionistas provocados por los alimentos.

Si bien todos los factores señalados son positivos de cara a que la inflación general pueda continuar moderándose en los próximos meses, en el caso de la inflación subyacente aún no se perciben señales de moderación: en noviembre repitió en el 5% interanual y aumentó un +0,4% respecto a octubre. Al igual que sucede en EEUU, la principal fuente de preocupación sigue estando en la parte de servicios cuyos precios mantienen la tendencia al alza, en un contexto de subidas salariales superiores a las de los últimos años.

2. El BCE y la Fed insisten al mercado que el objetivo es controlar la inflación

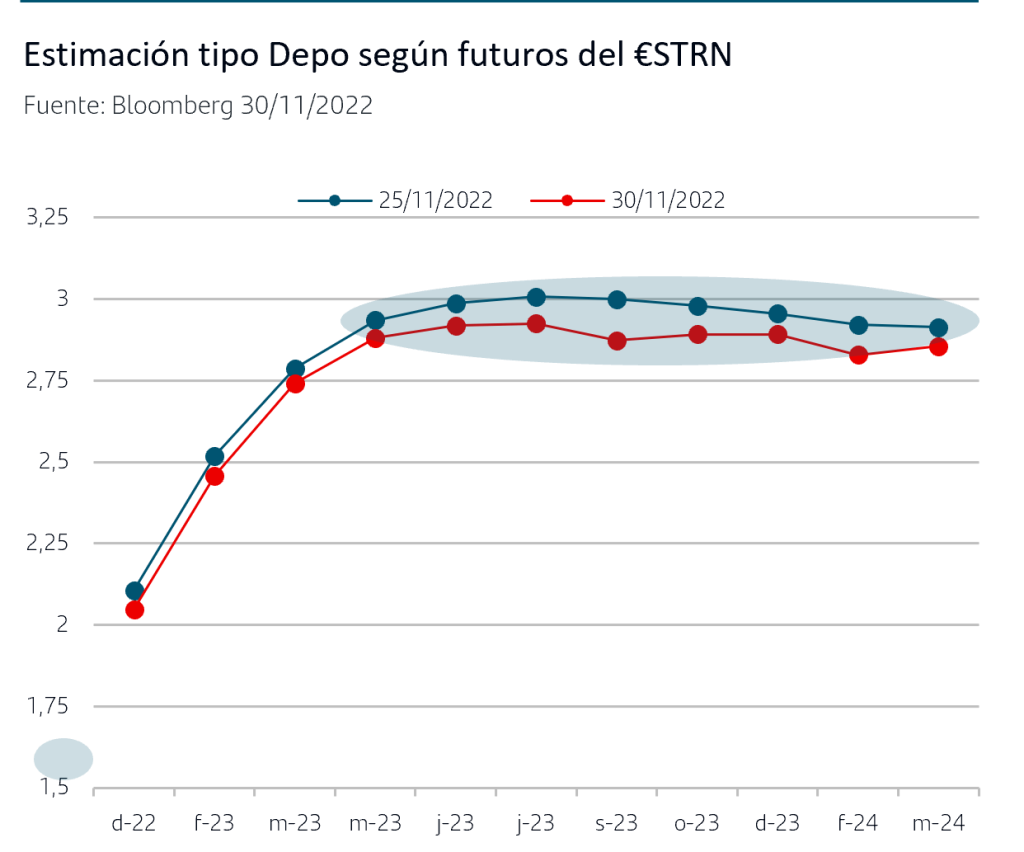

La intervención de Lagarde ante el Parlamento Europeo no ha aportado novedades pero hay que destacar su insistencia en remarcar que el BCE sigue centrado en su objetivo de controlar la inflación y que, por tanto, continuará subiendo Tipos de interés a pesar de los signos ya claros de desaceleración del crecimiento. Estos mensajes parecen tener como objetivo que se mantenga la “tensión” en el mercado y que los inversores sigan descontando que el tipo Depósito puede llegar hasta el 3%, tal y como han venido haciendo durante todo el mes de noviembre.

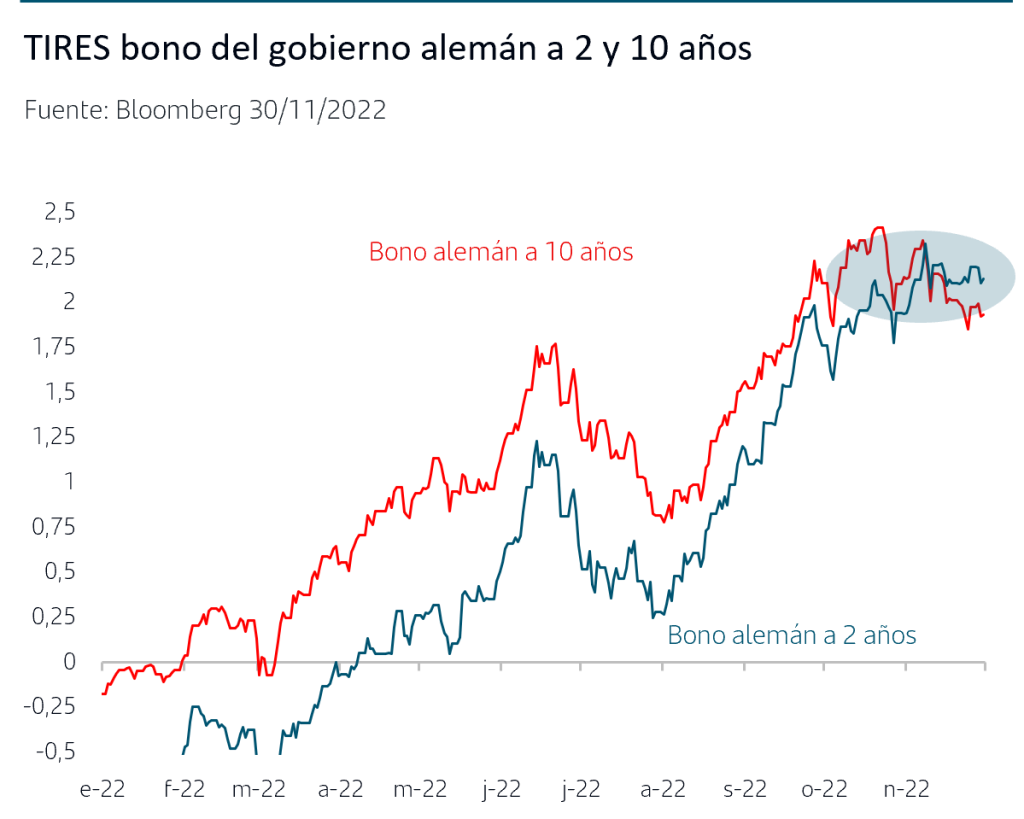

Estas expectativas siguen reflejándose asimismo en los tipos de mercado. El ajuste sufrido durante todo este año se plasma en las TIRES positivas que ofrecen los activos monetarios, tras casi siete años en negativo, y la TIR del bono del gobierno alemán a 2 años ha pivotado en el entorno del 2,10% durante todo el mes de noviembre. En el caso del bono a 10 años, la subida de la TIR superando la zona del 2% podría estar marcando los máximos del ciclo actual, ofreciendo ya progresivamente atractivo de inversión a medio plazo.

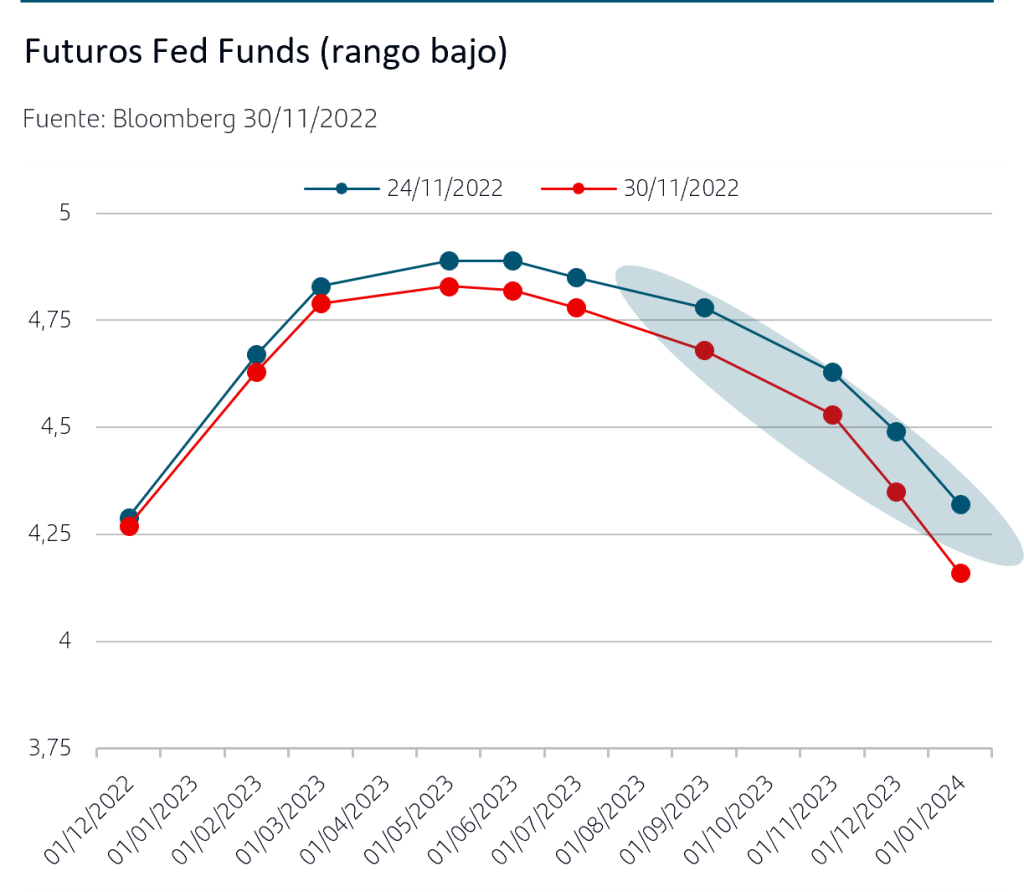

En EEUU, el discurso de Powell en el foro de Brookings Institution ha tenido un fuerte impacto en los mercados de EEUU con compras generalizadas en bonos y bolsa. Los inversores se centraron especialmente en el explícito mensaje de que «el momento de moderar las subidas de tipos podría llegar en diciembre“, reafirmando así las previsiones que venían descontando de que la subida sea “solo” de +50pb tras cuatro subidas consecutivas de +75pb.

Parece razonable que los inversores reaccionen positivamente al hecho de que la Fed perciba que puede por fin suavizar el ritmo de las subidas pero llama la atención que lo hagan también extensivo a que la Fed adelante en el tiempo una potencial bajada de tipos, tal como indica el movimiento que están marcando los futuros de la Fed. Todo ello teniendo presente que, en el mismo discurso, Powell también quiso remarcar que continuarán las subidas puesto que «tenemos que llegar a un nivel restrictivo suficiente para controlar la inflación» y que es probable que mantengan «la política monetaria en un nivel restrictivo durante algún tiempo“. Así, el mercado continúa centrándose en buscar el pívot de la Fed (momento en que dé señales de bajadas de tipos), situación que según nuestro escenario central no se produciría hasta bien entrado el próximo año y una vez que tengan la seguridad de que la inflación está controlada.

3. Las bolsas anotaron nuevas subidas en el mes de noviembre

Tras las fuertes ganancias anotadas en octubre, las bolsas han vuelto a subir con fuerza en noviembre, especialmente las de Zona Euro. Así, el EuroStoxx50 subió un +9,60% (+9% en octubre) mientras que la subida del S&P500 fue del +5,38% (+8% en octubre). La estacionalidad continúa siendo una vez más favorable a los mercados (los datos históricos desde 1964 muestran que el mejor periodo de 6 meses en el S&P500 es el comprendido entre noviembre y abril), junto con la resolución de las elecciones de mitad de mandato en EEUU que han resultado tal como esperaba el mercado en una composición mixta de las Cámaras (Senado Demócrata y Cámara de Representantes Republicana), la moderación en los datos de inflación más recientes en EEUU y Zona Euro, el progresivo descenso de los precios energéticos (especialmente del gas natural en Europa a la vez que el petróleo Brent se mantiene por debajo de los 100$/barril) y la estabilidad en los tipos de interés de mercado. Estos factores pueden seguir permitiendo un mejor tono de las bolsas tras la fuerte caída que acumularon hasta octubre.

Conclusiones:

• La inflación de noviembre de Zona Euro se ha moderado por primera vez en más de dos años. La trayectoria de los precios de energía y alimentos apunta que puedan seguir moderándose en próximos meses pero continúa la presión en la inflación subyacente. Por tanto, estos datos no altera el discurso del BCE de continuar con la subida de tipos hasta dar por controlada la inflación. El mercado sigue descontando que el tipo Depósito alcance el 3% y los mensajes de Lagarde indicarían que el BCE se siente “cómodo” con esa lectura del mercado.

• El ajuste que acumulan ya los tipos de mercado en Zona Euro se plasma en las TIRES positivas que ofrecen los tramos cortos de las curvas así como en unos niveles de TIR en el bono del gobierno alemán a 10 años que, superado el 2%, podría estar marcando los máximos del ciclo actual en niveles que ofrecen progresivamente atractivo de inversión con horizonte de medio plazo.

• En EEUU el discurso de Powell en el Brookings Institution abre las puertas a que la subida de tipos en diciembre sea por fin de “solo” +50pbp pero llama la atención que el mercado esté descontando también que pueda adelantar el momento de cambiar el sesgo hacia bajada de tipos. La rueda de prensa de Powell en la reunión de la Fed de 14 de diciembre será clave para acotar expectativas (sin olvidar que el día anterior se publicará el IPC de EEUU de noviembre)

• Las bolsas han vuelto a anotar fuertes subidas en el mes de noviembre, especialmente las europeas. La estacionalidad, el calendario electoral en EEUU, los datos de inflación y de precios energéticos y la estabilidad en los tipos de mercado han seguido favoreciendo el comportamiento de la renta variable.

En este escenario en el que persisten incertidumbres que provocan episodios de volatilidad es importante recordar que las mejores herramientas a nuestra disposición son la diversificación, el adecuado perfil de riesgo y mantener el horizonte temporal de las inversiones.

Aviso legal: Santander Asset Management advierte que esta presentación contiene manifestaciones sobre previsiones y estimaciones. Dichas previsiones y estimaciones están incluidas en diversos apartados de este documento e incluyen, entre otras, comentarios sobre el desarrollo de negocios futuros y rentabilidades futuras. Mientras estas previsiones y estimaciones representan nuestros juicios sobre expectativas futuras de negocios, puede que determinados riesgos, incertidumbres y otros factores relevantes ocasionen que los resultados sean materialmente diferentes a lo esperado. Entre estos factores se incluyen, (1) situación del mercado, factores macroeconómicos, directrices regulatorias y gubernamentales, (2) movimientos en los mercados bursátiles nacionales e internacionales, tipos de cambio y tipos de interés, (3) presiones competitivas, (4) desarrollos tecnológicos, (5) cambios en la posición financiera o de valor crediticio de nuestros clientes, deudores o contrapartes. Los factores de riesgo y otros factores fundamentales que hemos indicado podrían afectar adversamente a nuestro negocio y al comportamiento y resultados descritos y contenidos en nuestros informes pasados, o en los que presentaremos en el futuro, incluyendo aquéllos remitidos a las entidades reguladoras y supervisoras, incluida la Securities Exchange Commission de los Estados Unidos de América. La información incluida en el presente documento ha sido recopilada de fuentes que SANTANDER ASSET MANAGEMENT S.A. S.G.I.I.C. considera fiables aunque no ha confirmado ni verificado su exactitud o que sea completa. Santander Asset Management no asume responsabilidad alguna por el uso de la información contenida en este documento, el cual no constituye ninguna recomendación ni asesoramiento personalizado ni oferta ni solicitación. La inversión en fondos de inversión u otros productos financieros indicados en el presente documento pueden estar sujetos a riesgos de inversión: riesgo de mercado, riesgo de crédito, emisor y contraparte, riesgos de liquidez, riesgos de divisa y, en su caso, riesgos propios de mercados emergentes. Adicionalmente si los fondos materializan sus inversiones en hedge funds, o en activos o fondos inmobiliarios, de materias primas o de private equity, se pueden ver sometidos a los riesgos de valoración y operacionales inherentes a estos activos y mercados así como a riesgos de fraude o los derivados de invertir en mercados no regulados o no supervisados o en activos no cotizados. Las rentabilidades del pasado no son indicativas de resultados en el futuro. Cualquier mención a la fiscalidad debe entenderse que depende de las circunstancias personales de cada inversor y que puede variar en el futuro. Es aconsejable pedir asesoramiento personalizado al respecto.