•La publicación de los PMIs en China y de los IPCs en los principales países de Zona Euro confirman que se acentúan las tensiones inflacionistas.

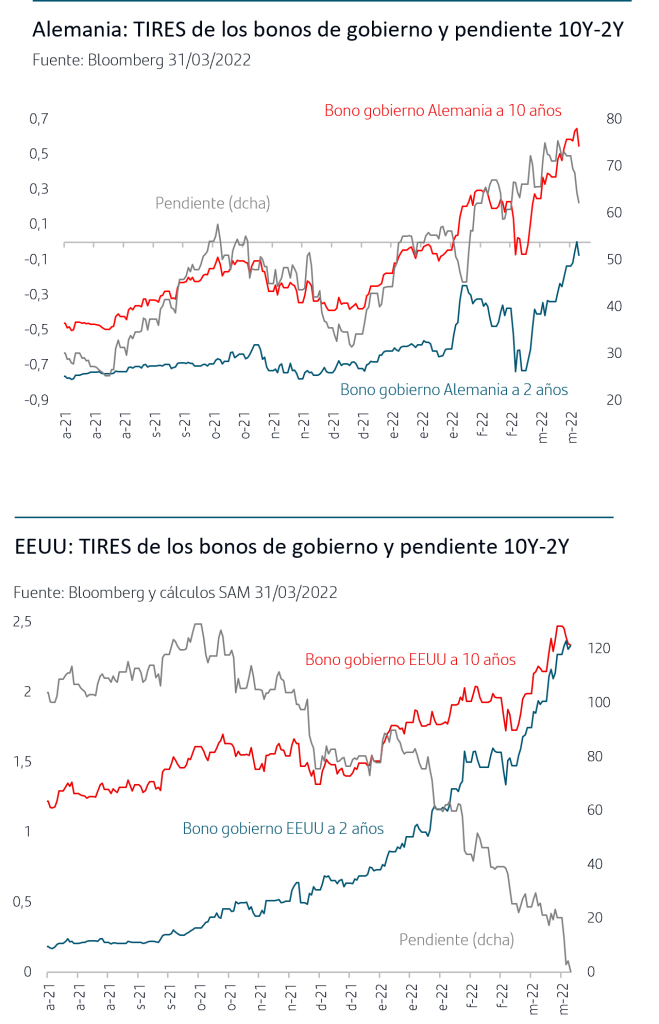

•La reacción en el mercado de bonos de gobiernos Zona Euro a estos datos ha situado la TIR del bono alemán a dos años puntualmente en terreno positivo, zona que perdió en 2014.

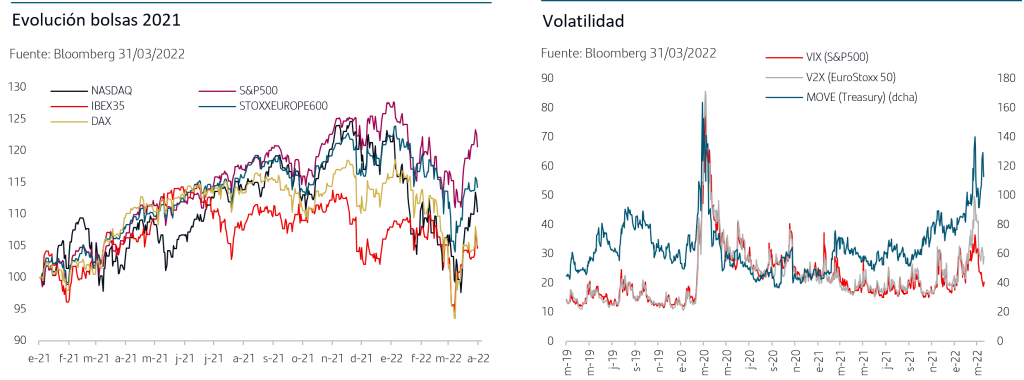

•El StoxxEurope600 y el S&P500 han finalizado el mes de marzo con subida en el contexto de recuperación de las bolsas desde los mínimos del 8 de marzo. No obstante las incertidumbres persisten a la espera de avances concretos en la resolución de la invasión de Ucrania que permitan reducir la volatilidad en los precios de las materias primas.

1. Precios energéticos y cuellos de botella en suministros siguen añadiendo presión a los precios1

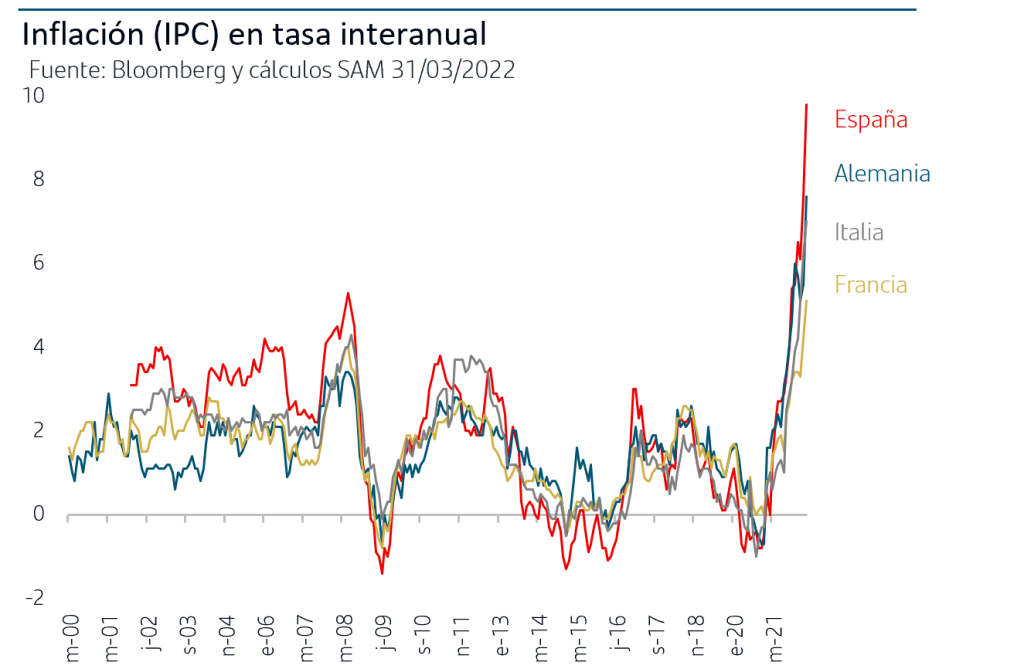

Los datos de inflación de marzo de los principales países de la Zona Euro han constatado el impacto que ha supuesto el rally de los precios energéticos a raíz de la invasión de Ucrania. En España, la inflación de marzo ha subido hasta el 9,8% (7,6% anterior) y en Alemania hasta el 7,6% (5,5% anterior) lo que supone niveles máximos desde hace unos cuarenta años. En Italia, +7%, y Francia, 5,1%, el aumento ha sido también significativo teniendo además en cuenta que en Francia el gobierno estableció el pasado octubre un límite a la subida de los precios energéticos. La inflación subyacente, excluido el impacto de energía y alimentos, ha subido de forma más moderada en todos los casos y confirma que el impacto al alza se concentra en los precios energéticos aunque en casos como el español, el INE ha destacado también la subida de los precios de los alimentos.

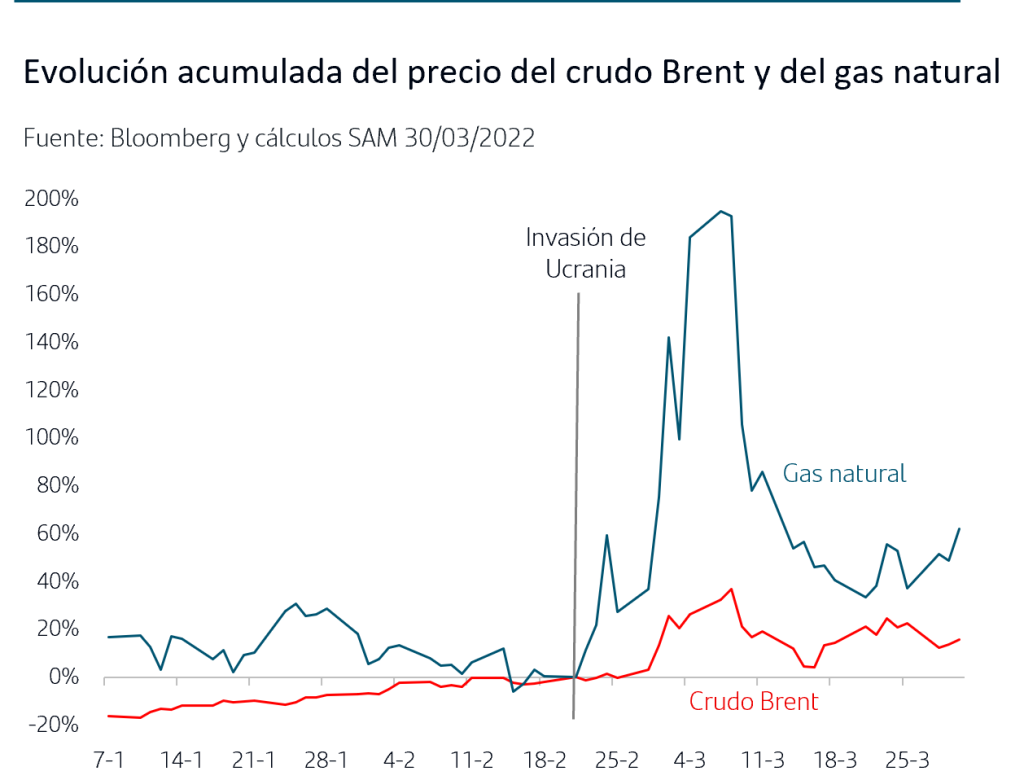

Mientras tanto, persiste la volatilidad en los precios de las materias primas energéticas, aunque en niveles sustancialmente más bajos que los máximos anotados a principios del mes. En el gas natural, Putin ha reiterado la exigencia del pago en rublos frente a la postura del G-7, liderada por Alemania, de mantener el pago en euros o dólares lo que añade incertidumbre sobre los contratos en vigor y presiona al alza en el precio.

En el crudo, el mercado ha recibido positivamente la noticia de que la OPEP+ en mayo aumentará ligeramente la producción mensual de crudo, a 432.000b/día desde los 400.000b/día previstos, y sobre todo el anuncio de EEUU de liberar 1Mnb/d de sus reservas estratégicas durante los próximos seis meses. El precio del barril de crudo Brent ha retrocedido por debajo de los 108$/b a cierre de jueves.

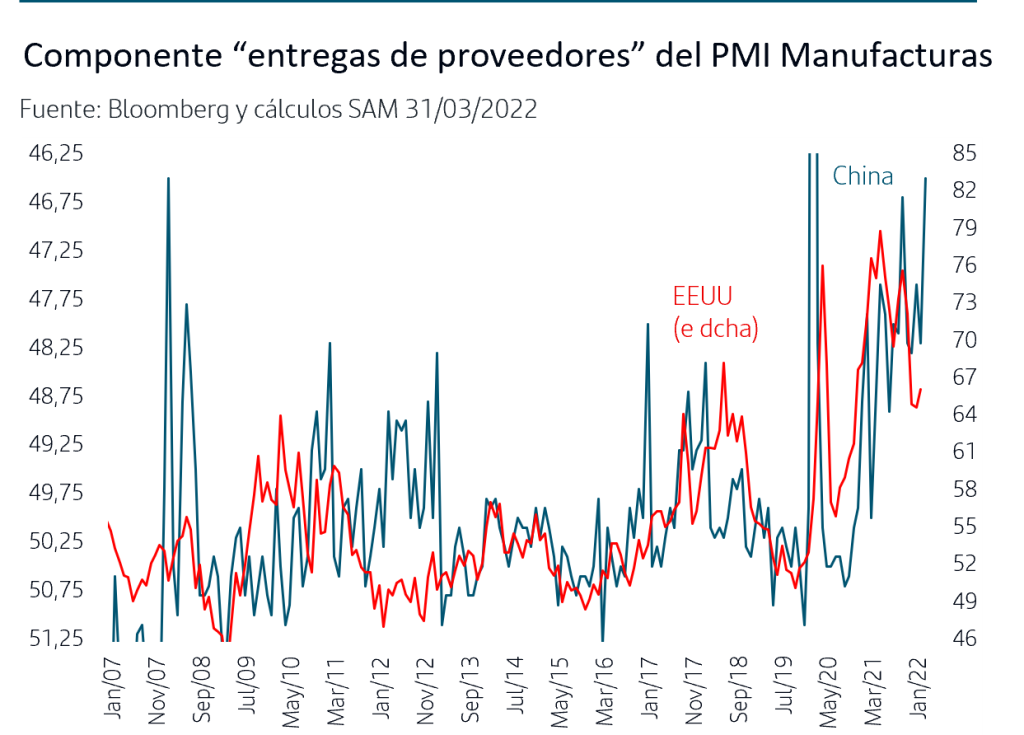

En China, los datos de confianza empresarial, PMIs, de marzo no han conseguido superar la zona de 50 puntos que indica expansión económica. El retroceso más relevante ha sido en la parte de Servicios que ha caído al segundo nivel más bajo desde los confinamientos aplicados en 2020 y que estaría explicado por la caída en la movilidad que están provocando los nuevos confinamientos establecidos en China a raíz del aumento de contagios por la variante Ómicron. Si bien este efecto puede ser temporal, hay que señalar asimismo el nuevo aumento en la componente de “entregas de los proveedores” que indicaría que persisten los cuellos de botella en las cadenas de suministros a nivel global a pesar de la mejora que han registrado los PMIs de EEUU de marzo.

2. El mercado descuenta el tipo Depo de Zona Euro al +1% para julio de 2023

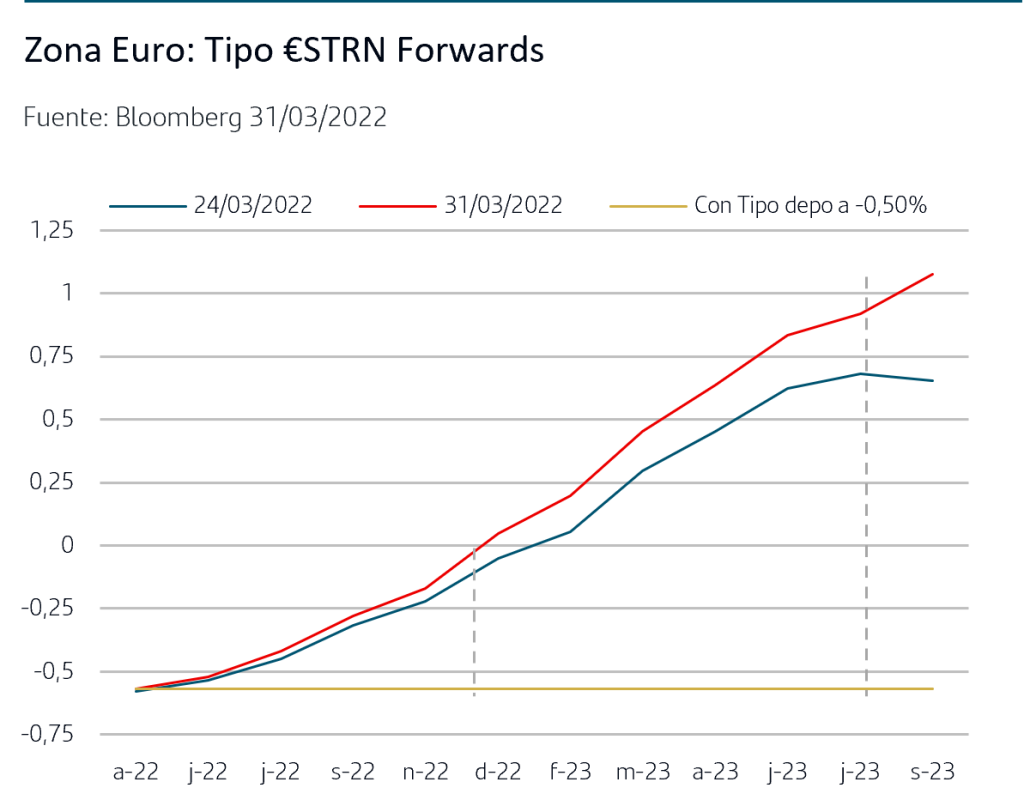

Los datos de inflación de España y Alemania de marzo han provocado un nuevo repunte en las expectativas del mercados sobre subidas del tipo Depo. Asimismo, se ha reflejado en alza de TIRES a lo largo de toda la curva de tipos pero más acentuado en los tramos cortos, de forma que la pendiente se ha reducido. La TIR del bono del gobierno alemán a 2 años ha llegado a entrar puntualmente en terreno positivo, zona que perdió en agosto de 2014 y acumula en el año una subida de +60p.b. El horizonte de subidas del tipo Depo que descuenta ahora el mercado lo sitúa claramente en 0% a diciembre de 2022 y en el +1% en julio de 2023, es decir, +150pb. desde el nivel actual.

En EE.UU. durante los últimos días, y en ausencia de datos económicos relativos a los precios, ha habido ligeras tomas de beneficios en los tramos largos de la curva y la TIR del Treasury a 10 años se sitúa en 2,33% desde el 2,47% de cierre de la semana pasada. Sin embargo, en los tramos cortos se mantiene la presión al alza con un mercado que cada vez le da más probabilidad a que en las reuniones de mayo y junio las subidas sean de 50p.b. La pendiente de la curva americana ha seguido reduciéndose hasta invertirse puntualmente en la sesión del jueves.

3. El StoxxEurope 600 y el S&P500 cierran marzo con subida

Las bolsas han continuado recuperando terreno desde los mínimos del 8 de marzo y tanto el StoxxEurope 600 como el S&P500 han finalizado marzo con ganancias aunque claramente más fuerte en el caso S&P500, un +3,60%. Los índices nacionales de los principales países de la Zona Euro han cerrado el mes con ligero recorte, en el entorno del -0,50%. La recuperación de las bolsas se ha sustentado en la continuación de las conversaciones entre Rusia y Ucrania, aunque por el momento no se ha producido ningún anuncio de carácter oficial que apunte hacia una resolución de la invasión, y también en los niveles más moderados en los precios de las materias primas en general. No obstante, y aunque los niveles absolutos de volatilidad se han reducido tanto en Europa como en EEUU, la incertidumbre sigue pesando en las bolsas ya que además los inversores deben continuar con el proceso de ajuste a los nuevos horizontes de política monetaria, con previsiones del mercado cada vez más “restrictivas” en Zona Euro . A ello se suma que en tan solo dos semanas comenzarán a publicarse los resultados del 1ºT22 y previsiones de las compañías de cara al nuevo contexto que ha provocado la invasión de Ucrania.

Conclusiones

•La recuperación de las bolsas desde los mínimos del 8 de marzo ha situado al StoxxEurope 600 y al S&P500 en terreno positivo en el conjunto del mes de marzo y han limitado los recortes de los índices nacionales de Zona Euro al entorno del -0,5%.

•La nueva ronda de negociaciones entre Rusia y Ucrania ha favorecido el tono de las bolsas, con jornadas de fuertes subidas como la del martes pero, la falta de avances concretos o declaraciones oficiales que apunten hacia la resolución de la invasión, hace que persistan las incertidumbres.

•Los precios de las materias primas en general siguen alejados de los máximos que anotaban al principio de marzo pero continúan afectados por la volatilidad, como sucede en el gas natural después de que Putin haya reiterado la exigencia del pago en rublos a los países considerados “hostiles”, lo que añade incertidumbre a los contratos en vigor.

•Los datos de IPC de marzo de los principales países de la Zona Euro han reflejado el fuerte impacto que los precios energéticos están teniendo en las presiones inflacionistas, situando la inflación alemana en máximos de cuarenta años.

•Asimismo, los confinamientos en China provocan nuevos cuellos de botella en sus cadenas de suministros y pueden extender el efecto a la producción de otros países.

•Este contexto de presiones inflacionistas ha provocado subida adicional en las TIRES de los bonos de gobiernos de la Zona Euro, con la TIR del bono alemán a 2 años entrando puntualmente en terreno positivo, a medida que el mercado aumenta la cuantía que prevé de subida en el tipo Depo y ya lo sitúa en el 1% a julio de 2023.

•En EEUU, los inversores le dan cada vez más probabilidad a subidas de +50p.b. en las reuniones de mayo y junio por lo que la atención se centra en la publicación del dato de empleo de marzo y de las Actas de la última reunión de la Fed que añadirán información para seguir calibrando cuál puede ser el horizonte de subidas de tipos en EEUU.

En este escenario en el que persisten incertidumbres que provocan episodios de volatilidad fuerte como el actual, es importante mantener la calma y recordar que las mejores herramientas a nuestra disposición son la diversificación, el horizonte temporal y el adecuado perfil de riesgo.

Aviso legal: Santander Asset Management advierte que esta presentación contiene manifestaciones sobre previsiones y estimaciones. Dichas previsiones y estimaciones están incluidas en diversos apartados de este documento e incluyen, entre otras, comentarios sobre el desarrollo de negocios futuros y rentabilidades futuras. Mientras estas previsiones y estimaciones representan nuestros juicios sobre expectativas futuras de negocios, puede que determinados riesgos, incertidumbres y otros factores relevantes ocasionen que los resultados sean materialmente diferentes a lo esperado. Entre estos factores se incluyen, (1) situación del mercado, factores macroeconómicos, directrices regulatorias y gubernamentales, (2) movimientos en los mercados bursátiles nacionales e internacionales, tipos de cambio y tipos de interés, (3) presiones competitivas, (4) desarrollos tecnológicos, (5) cambios en la posición financiera o de valor crediticio de nuestros clientes, deudores o contrapartes. Los factores de riesgo y otros factores fundamentales que hemos indicado podrían afectar adversamente a nuestro negocio y al comportamiento y resultados descritos y contenidos en nuestros informes pasados, o en los que presentaremos en el futuro, incluyendo aquéllos remitidos a las entidades reguladoras y supervisoras, incluida la Securities Exchange Commission de los Estados Unidos de América. La información incluida en el presente documento ha sido recopilada de fuentes que SANTANDER ASSET MANAGEMENT S.A. S.G.I.I.C. considera fiables aunque no ha confirmado ni verificado su exactitud o que sea completa. Santander Asset Management no asume responsabilidad alguna por el uso de la información contenida en este documento, el cual no constituye ninguna recomendación ni asesoramiento personalizado ni oferta ni solicitación. La inversión en fondos de inversión u otros productos financieros indicados en el presente documento pueden estar sujetos a riesgos de inversión: riesgo de mercado, riesgo de crédito, emisor y contraparte, riesgos de liquidez, riesgos de divisa y, en su caso, riesgos propios de mercados emergentes. Adicionalmente si los fondos materializan sus inversiones en hedge funds, o en activos o fondos inmobiliarios, de materias primas o de private equity, se pueden ver sometidos a los riesgos de valoración y operacionales inherentes a estos activos y mercados así como a riesgos de fraude o los derivados de invertir en mercados no regulados o no supervisados o en activos no cotizados. Las rentabilidades del pasado no son indicativas de resultados en el futuro. Cualquier mención a la fiscalidad debe entenderse que depende de las circunstancias personales de cada inversor y que puede variar en el futuro. Es aconsejable pedir asesoramiento personalizado al respecto.