Los inversores han dado una lectura positiva al dato de precios americano y a la decisión del BCE de seguir comprando activos a un ritmo significativamente más alto que a principios de año y la bolsa europea y americana anotan máximo histórico. En los bonos el movimiento también ha sido comprador pero el escenario de reactivación y de caducidad de los programas de compras de activos, aunque no sea en el futuro inmediato, apunta a unas TIRES más altas que las actuales.

1. EEUU: nuevo repunte de precios y foco en la reunión de la Fed

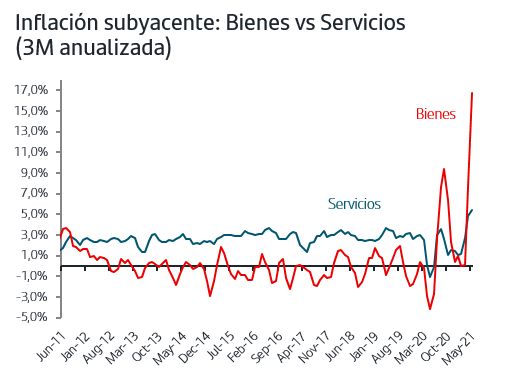

El aumento de los precios en mayo ha vuelto a superar las previsiones que además habían sido revisadas al alza en los últimos días. La subida mensual de la inflación subyacente, sin alimentos ni energía, ha sido del +0,7% que tras el +0,9% de abril supone el segundo mayor aumento desde 1981. Asimismo, y tal como sucedió en abril, el aumento ha sido mucho más marcado en la parte de bienes (+1,8% en el mes) que en la parte de servicios (+0,4% en el mes). En este sentido es importante destacar que por segundo mes consecutivo el precio de los vehículos usados ha registrado una fortísima subida (+170% anualizado), contribuyendo en un tercio a la subida total del índice. Sin embargo, la producción de coches en EEUU viene cayendo en los últimos meses. De esta forma, y dado que el consumo privado ya se moderó sustancialmente en abril, parece claro que los precios están afectados por las distorsiones derivadas de las características propias de esta recuperación que está provocando cuellos de botella en algunos suministros y afectando a las cadenas de producción.

La previsión de que esta subida en los precios tenga un carácter temporal y no genere presiones inflacionistas de fondos se reflejó en el mercado de bonos americano ya que tras la publicación del dato se acentuó aún más la tendencia compradora que venía marcando las últimas sesiones. La TIR del Treasury ha cedido hasta el +1,43%, el nivel más bajo desde marzo. La atención del mercado se centra ahora en la reunión de la Fed de la próxima semana en la que además actualizará el cuadro macro y sus previsiones internas sobre el futuro del tipo de interés oficial, Dots map. También será clave conocer si la Fed comienza a valorar discutir un plan para la reducción progresiva de las compras de activos, tapering.

La reciente tendencia compradora en el Treasury indica que los inversores esperan que Powell reitere los mensajes de que los repuntes de precios son transitorios y que centre la atención en el objetivo de la Fed de alcanzar pleno empleo teniendo presente que, a pesar de la mejora en mayo, la cifra de desempleados supera los 9 millones de personas.

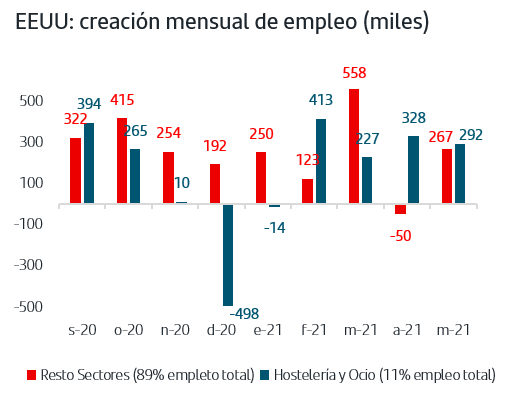

La creación de empleo en mayo recuperó dinamismo tras la fuerte decepción de abril, ya que aunque el dato quedó por debajo de la previsión del consenso, lo cierto es que superó ampliamente el medio millón de personas, cifra que estimamos será el ritmo medio mensual para lo que resta de año.

Desglosando por sectores se observa asimismo que la vacunación y la progresiva reducción de restricciones sigue favoreciendo el aumento del empleo en el sector de Hostelería y Ocio que sigue siendo el más penalizado desde el inicio de la pandemia. Además, en el resto de sectores, que aglutinan el 89% del empleo total, se recuperó el ritmo reciente en torno a los +250.000 empleos.

2. El BCE mantendrá el ritmo “significativo” de compras durante al menos un trimestre más

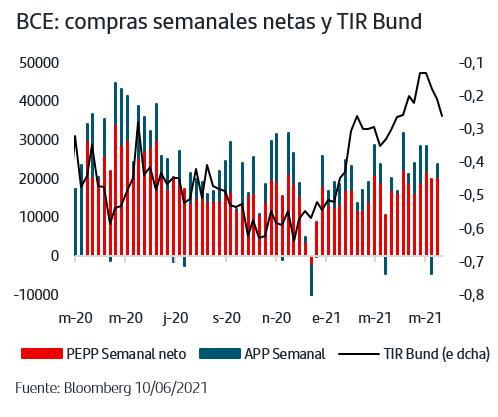

El comunicado de la reunión del BCE vino a confirmar las previsiones que manejaba el mercado y que se han plasmado en la progresiva reducción de las TIRES de los bonos de gobiernos Zona Euro en las últimas semanas. El BCE señaló que espera que las compras netas en el marco del PEPP durante el próximo trimestre continúen a un ritmo significativamente más elevado que en los primeros meses de este año.

Así, superada la decepción que supuso para el mercado que el aumento desde marzo no haya sido tan “significativo” como esperaba, esta declaración permite a los inversores inferir que las compras continuarán en torno al ritmo medio de últimas semanas, 20MMn€, frente a los 14MMn€ registrados en la primera parte del año y vuelve a despejar el panorama al menos hasta septiembre. En la rueda de prensa, Lagarde no ha querido dar ninguna indicación sobre futuras previsiones de reducción de las compras y ha reiterado que no lo han discutido y lo considera prematuro. Además ha insistido en que esperan repunte de la inflación en la segunda parte del año pero que lo consideran transitorio.

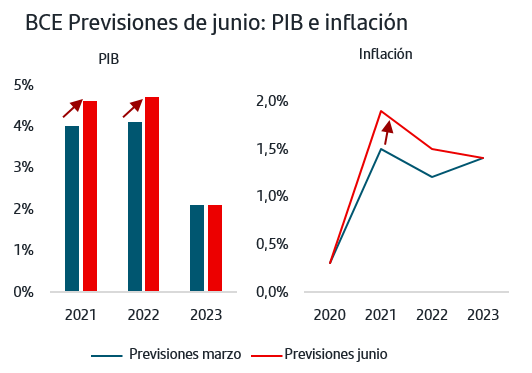

De hecho, en la actualización de previsiones macro, la inflación prevista para este año ha subido al 1,9%, alcanzando un pico del +2,6% en el 4ºT21, y esperan que ceda hasta el +1,5% en 2022. Respecto al PIB, la actualización ha sido muy positiva con un +4,6% para 2021 y +4,7% para 2022 superando así las cifras que barajan el FMI, la OCDE y la propia CE.

La reacción del mercado tras estos anuncios fue ligeramente compradora pero las caídas de TIRES se acentúan hoy recogiendo la tendencia del mercado americano. La TIR del Bund se sitúa en el -0,28% y acumula una caída de 20p.b. desde los máximos de mayo. Este movimiento tiene un fuerte componente técnico y a la vista del escenario de reactivación económicas las TIRES debieran retomar progresivamente tendencia ligeramente al alza.

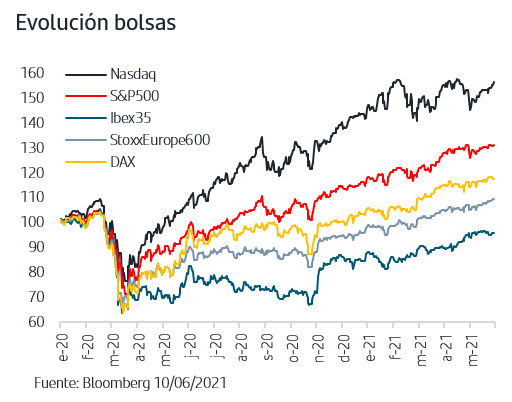

3. El S&P500 anota también máximo histórico

Si bien las bolsas europeas mantienen el mejor comportamiento relativo en lo que llevamos de mes, con subidas en general superiores al +1%, la bolsa americana ha recuperado terreno y el S&P500 anotaba el jueves un nuevo máximo histórico coincidiendo con la publicación de sorpresa al alza de los precios de mayo. En este sentido, y en la medida en la que el mercado considere que estos repuntes son transitorios y no alteran el escenario de normalización de la política monetaria que baraja, los inversores están dando una lectura favorable a la recuperación de los precios y su traslado a beneficios empresariales vía poder de fijación de precios de las compañías. Asimismo, la relajación de TIRES ha favorecido a las compañías de estilo growth de calidad tal como se reflejaba en la subida cercana al +2% que anota el Nasdaq en el mes. Así, la gestión activa y la selección de valores/sectores por fundamentales sigue siendo clave en este momento del ciclo donde son múltiples los ajustes que se están produciendo en la parte macro y micro y donde persisten algunas incertidumbres.ç

El nuevo repunte en los precios americanos ha venido acompañado de renovada tendencia compradora en el bono del gobierno americano con efecto arrastre sobre los bonos de la Zona Euro. En este caso la reunión del BCE ha despejado el panorama del ritmo de compras de activos durante al menos un trimestre más, pero el escenario de reactivación económica apuntaría que las TIRES retomen progresivamente ligera tendencia al alza. En EEUU, la lectura de la subida de precios se ha ligado a factores de oferta que debieran ir equilibrándose en próximos meses. La atención está ahora en la reunión de la Fed la próxima semana ya que actualizará sus previsiones sobre el futuro de los tipos de interés oficiales y el mercado querrá saber si se ha tratado la futura reducción de las compras de activos, tapering. En las bolsas continúa el buen tono y tanto la europea como la americana anotan máximos históricos recogiendo al alza las previsiones de beneficios empresariales y la capacidad de fijación de precios adicional que pueda derivarse del escenario actual.

En medio de este escenario en el que persisten las incertidumbres que pueden provocar nuevos episodios de volatilidad, es importante mantener la calma y recordar que las mejores herramientas a nuestra disposición son la diversificación, el horizonte temporal y el adecuado perfil de riesgo.