Los inversores se centran en la reunión que celebrará la Fed la próxima semana, con la vista puesta en la actualización de las previsiones internas sobre tipos de interés y cualquier matiz relativo a las compras de activos. Las TIRES mantienen la tendencia al alza, más marcada en los bonos de la Zona Euro, y en las bolsas el tono de “esperar y ver” hace que las tomas de beneficios en el mes se sitúen en torno al -1% sin distinción clara por sectores. En datos económicos, la nota positiva ha estado en la inflación americana de agosto mientras que las cifras de China han vuelto a decepcionar.

1. La inflación en EEUU quedó ligeramente por debajo de previsiones

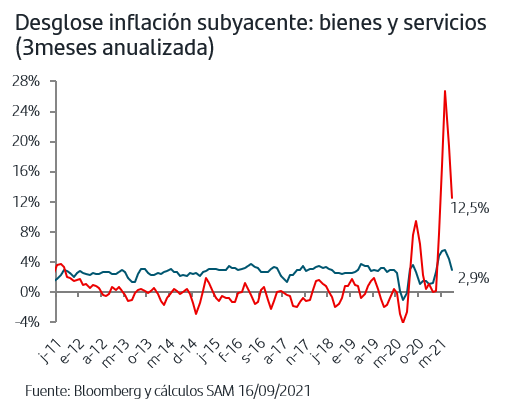

Tras cuatro meses de fortísimas subidas que han superado previsiones, finalmente la inflación en EEUU ha remitido ligeramente en agosto La subida mensual del IPC ha sido de un +0,3% pero más relevante es que el aumento de la inflación subyacente se ha limitado a un +0,1%, volviendo así a la media de los últimos 20 años y dejando la tasa trimestral anualizada en el 5,4% frente al pico del +10,6% alcanzado en junio.

Otro factor relevante es que la moderación de la inflación subyacente viene especialmente por la parte de Servicios, que fue 0% en el mes pero también por la parte de bienes (+0,3% mensual vs 2% en mayo). En este caso, destaca especialmente la moderación de precios en el sector autos, que venía siendo el principal contribuidor a las fuertes subidas de meses previos, pero también se han moderado de forma generalizada en el resto de componentes.

Estos datos de agosto estarían en línea con los continuos mensajes de la Fed de que el repunte de precios tiene un carácter temporal y, por tanto, no debiera alterar las decisiones en torno al calendario de la futura reducción de compras de activos, tapering, que según viene señalando Powell está más ligado al ritmo de crecimiento y en particular, de la creación de empleo.

2. Nueva decepción en los datos de China

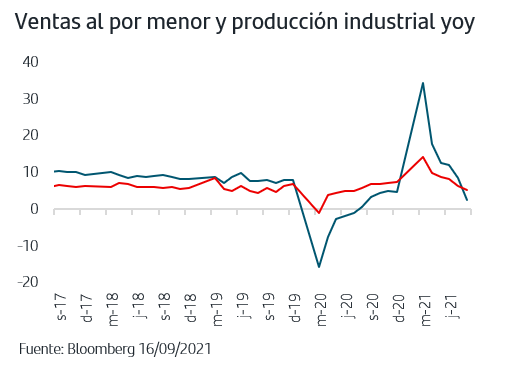

Por el contrario, los últimos datos publicados en China han vuelto a decepcionar, especialmente las ventas al por menor que en agosto crecieron tan solo un 2,5% frente al 7% que esperaba el consenso y muy por debajo del ritmo medio del 8% que anotaban antes de la pandemia. Asimismo, la producción industrial moderó su crecimiento en el mes al 5,3% desde el 6,4% registrado en julio.

El indicador agregado que elabora Bloomberg rebaja el crecimiento mensual del PIB a un 5,3%, claramente por debajo de los niveles que venía registrando esta economía antes de que comenzase la pandemia.

Estos datos reales vienen a sumarse al retroceso que anotaban los indicadores adelantados PMIs publicados hace dos semanas, especialmente en la parte de Servicios. En este sentido, hay que recordar el aumento de contagios que registró el país a principios de julio y que vuelve a producirse en septiembre lo que podría estar trasladándose a nuevas restricciones en diferentes zonas geográficas afectando a las actividades de servicios.

En este contexto, cabe esperar que el gobierno revierta la actual política de reducción del crédito para evitar que el crecimiento continúe perdiendo momentun. El foco continúa asimismo en el precio de los metales dada la fuerte revalorización y la posición de China como primer consumidor mundial.

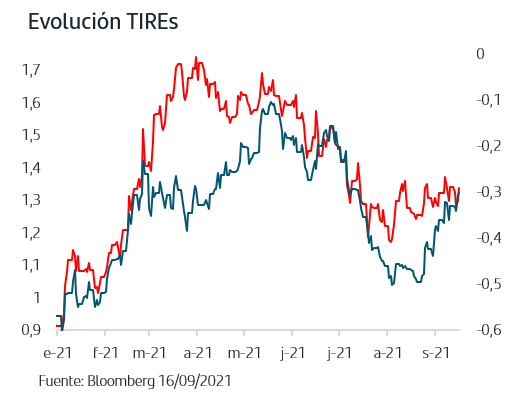

3. La TIR del bono alemán sube al -0,28% y el mercado está pendiente de la Fed

La TIR de los bonos de gobiernos Zona Euro continúan su senda al alza y acumulan en general una subida en torno a los +20p.b. en las últimas cuatro semanas. Parece claro que el posicionamiento que adoptaron las carteras de renta fija durante el verano estaba más dirigido a transitar por unas semanas marcadas por la estacionalidad y con las dudas sobre la evolución de los contagios, que a reflejar la realidad de unos fundamentales económicos que continúan mejorando. Si a ello sumamos la confirmación del BCE de reducir, aunque sea ligeramente, su ritmo de compras del PEPP, y noticias que continúan siendo razonablemente positivas en caída de contagios en los países desarrollados, la progresiva alza de TIREs debe continuar siendo la tendencia general de los próximos meses.

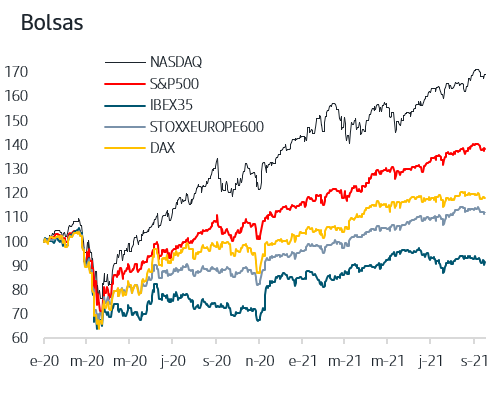

4. Continúa el tono de tomas de beneficios en las bolsas

El tono de ligeras tomas de beneficios sigue marcando el mes de septiembre con cesión del -1% tanto en el S&P500 (+19,1% ytd) como en el StoxxEurope600 (+16,8% ytd). Por sectores las tomas de beneficios son generalizadas, sin una distinción clara entre cíclicos y defensivos, a excepción de Energía que anota una subida en el mes cercana al -3% en Europa y en EEUU, favorecido por el nuevo tirón del precio del crudo con el Brent superando los 75$/barril, y también de Tecnología (+1,4% en Europa) que sigue disfrutando del “refugio en growth” que se produce en los momentos en los que no se identifica un catalizador claro en mercado.

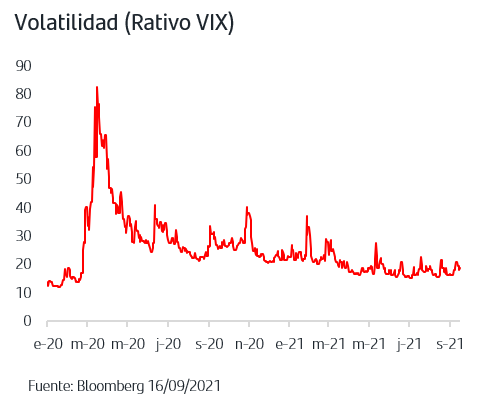

La cita de la Fed de la semana que viene es asimismo un factor clave para las bolsas lo que explica este tono de “esperar y ver” que están manteniendo en septiembre, en ausencia de novedades relevantes sobre la evolución de la pandemia que permitan clarificar el ritmo que puede estar llevando la movilidad y por tanto la reactivación de los sectores económicos aún más afectados. La volatilidad ha aumentado mínimamente pero sin superar la zona de 20.

La sorpresa positiva en el dato de inflación americana de agosto viene a favorecer la tesis de la Fed de que las presiones inflacionistas no son la directriz que debe marcar ahora su política monetaria. No obstante, no hay que olvidar la presión al alza que vienen sufriendo los costes a nivel global y que dependiendo de la capacidad de fijación de precios de cada sector/empresa podría reflejarse en los márgenes de resultados empresariales de próximos trimestres. La decepción de la semana ha vuelto a estar en los datos de China a la vez que se conocen datos de aumento de contagios lo que puede seguir pesando en un ritmo de crecimiento que apunta ya más bajo de lo previsto. El foco de la próxima semana estará claramente en la reunión de la Fed y en la actualización que haga de sus previsiones internas de tipos de interés así como en cualquier matiz que introduzca en las frases relativas al ritmo de compras de activos. Los mercados se enfocan ya en adaptarse a un futuro tapering coincidiendo además con menor ritmo de compras del BCE. En las bolsas, la actitud de “esperar y ver” se traduce en tomas de beneficios en torno al -1% en lo que llevamos de mes.

En medio de este escenario en el que persisten las incertidumbres que pueden provocar nuevos episodios de volatilidad, es importante mantener la calma y recordar que las mejores herramientas a nuestra disposición son la diversificación, el horizonte temporal y el adecuado perfil de riesgo.

Aviso legal: Santander Asset Management advierte que esta presentación contiene manifestaciones sobre previsiones y estimaciones. Dichas previsiones y estimaciones están incluidas en diversos apartados de este documento e incluyen, entre otras, comentarios sobre el desarrollo de negocios futuros y rentabilidades futuras. Mientras estas previsiones y estimaciones representan nuestros juicios sobre expectativas futuras de negocios, puede que determinados riesgos, incertidumbres y otros factores relevantes ocasionen que los resultados sean materialmente diferentes a lo esperado. Entre estos factores se incluyen, (1) situación del mercado, factores macroeconómicos, directrices regulatorias y gubernamentales, (2) movimientos en los mercados bursátiles nacionales e internacionales, tipos de cambio y tipos de interés, (3) presiones competitivas, (4) desarrollos tecnológicos, (5) cambios en la posición financiera o de valor crediticio de nuestros clientes, deudores o contrapartes. Los factores de riesgo y otros factores fundamentales que hemos indicado podrían afectar adversamente a nuestro negocio y al comportamiento y resultados descritos y contenidos en nuestros informes pasados, o en los que presentaremos en el futuro, incluyendo aquéllos remitidos a las entidades reguladoras y supervisoras, incluida la Securities Exchange Commission de los Estados Unidos de América. La información incluida en el presente documento ha sido recopilada de fuentes que SANTANDER ASSET MANAGEMENT S.A. S.G.I.I.C. considera fiables aunque no ha confirmado ni verificado su exactitud o que sea completa. Santander Asset Management no asume responsabilidad alguna por el uso de la información contenida en este documento, el cual no constituye ninguna recomendación ni asesoramiento personalizado ni oferta ni solicitación. La inversión en fondos de inversión u otros productos financieros indicados en el presente documento pueden estar sujetos a riesgos de inversión: riesgo de mercado, riesgo de crédito, emisor y contraparte, riesgos de liquidez, riesgos de divisa y, en su caso, riesgos propios de mercados emergentes. Adicionalmente si los fondos materializan sus inversiones en hedge funds, o en activos o fondos inmobiliarios, de materias primas o de private equity, se pueden ver sometidos a los riesgos de valoración y operacionales inherentes a estos activos y mercados así como a riesgos de fraude o los derivados de invertir en mercados no regulados o no supervisados o en activos no cotizados. Las rentabilidades del pasado no son indicativas de resultados en el futuro. Cualquier mención a la fiscalidad debe entenderse que depende de las circunstancias personales de cada inversor y que puede variar en el futuro. Es aconsejable pedir asesoramiento personalizado al respecto.