La reacción de los mercados de renta fija europeos ha sido menos complaciente que la que mostró el miércoles el mercado americano tras la reunión de la Fed. La TIR del Treasury ha subido del 1,66% al +1,73% en los primeros compases de la apertura europea. La revisión al alza de crecimiento e inflación que hizo la Fed pesa más en el ánimo de los inversores europeos que los mensajes de Powell insistiendo en que los repuntes de precios serán puntuales y en la necesidad de constatar en datos de medio plazo la recuperación del mercado de trabajo antes de valorar cualquier cambio en política monetaria. En todo caso, los futuros sobre el tipo oficial americano ya vienen ajustando un perfil de futuras subidas de tipos.

1. La Fed revisa al alza crecimiento e inflación

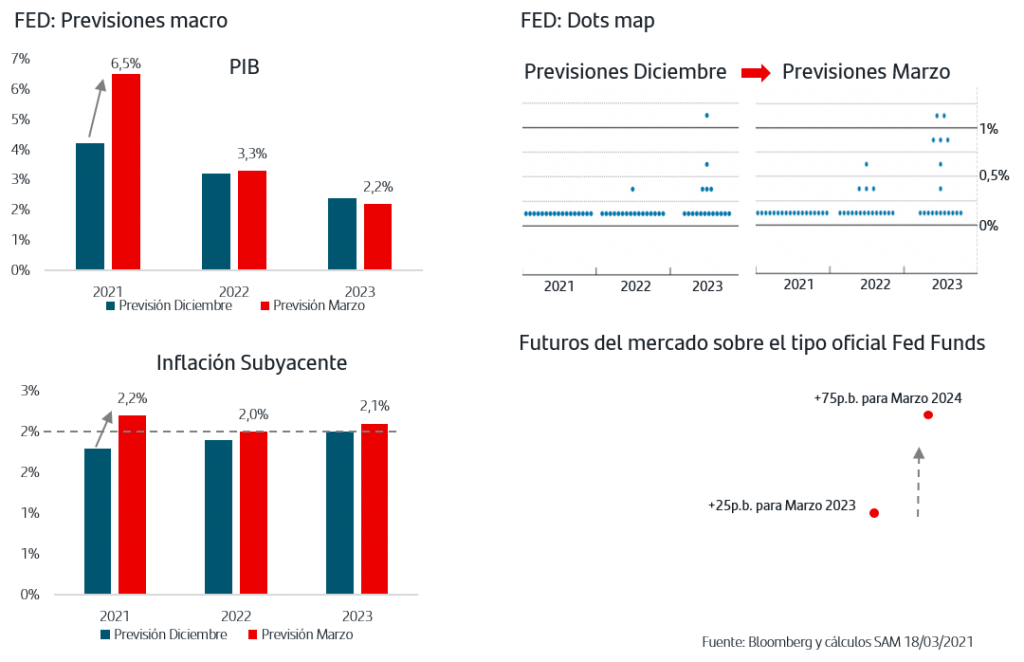

Las últimas previsiones de la Fed se habían publicado en diciembre, cuando aún no cabía esperar el nuevo plan de estímulos aprobado por Biden y no había comenzado la campaña de vacunación. Incorporar estas variables ha supuesto elevar la previsión del PIB al +6,5%, cifra que coincide con la estimación que anunció la OCDE la semana pasada. En materia de precios la revisión también ha sido al alza y lo más relevante es la previsión de inflación subyacente que se sitúa recurrentemente en el 2% o por encima durante todo el horizonte temporal estimado por la Fed, es decir, los próximos tres años.

La lectura agregada del mapa de previsiones internas, Dots map, sigue sin recoger subida de tipo oficial al menos hasta finales de 2023. No obstante, sí hay que señalar el cambio de previsiones a título individual de algunos de sus miembros, e incluso cuatro de ellos prevén al menos una subida de +25p.b a lo largo del próximo año, algo que solo uno de ellos contemplaba en diciembre.

Sin embargo, la previsión del mercado difiere ya que los futuros sobre el tipo oficial sí han incorporado la diferencia de escenario respecto a diciembre y cotizan una primera subida del +25p.b. tipo oficial para marzo de 2023 llegando a un total de +75p.b. para marzo de 2024.

2. La TIR del Treasury supera el +1,73%

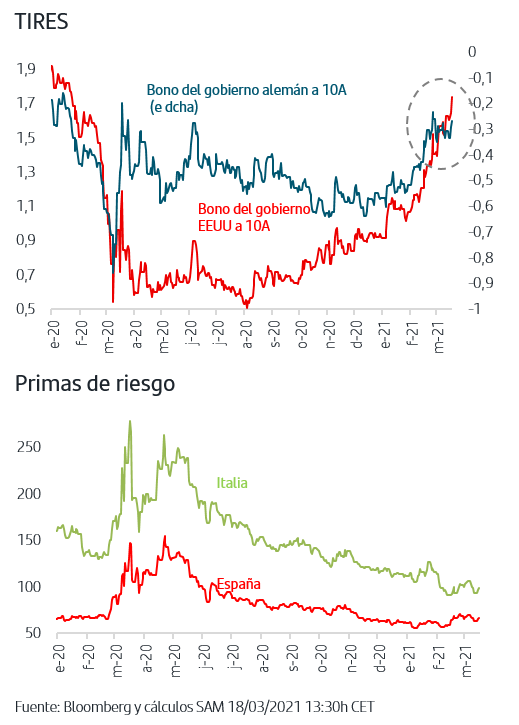

La reacción del mercado americano tras la reunión de la Fed situó a la TIR del Treasury en el +1,64%, ligeramente por debajo de los niveles previos del +1,68%. La lectura de los mercados europeos ha sido menos complaciente y la TIR ha superado el +1,73% desde los primeros momentos de la apertura. Así, se mantiene la presión al alza en la TIR del Treasury que podría continuar superando los niveles de referencia que el mercado barajaba para finales de este año. Todo ello redunda en un aumento de la pendiente ya que los tipos cortos siguen anclados en la referencia del tipo oficial. En concreto, la TIR del bono a 2 años se mantiene por debajo del +0,15%.

En cuanto a los bonos de gobierno de la Zona Euro, el efecto arrastre ha sido mucho más limitado que en febrero. La TIR del bono alemán a 10 años ha subido hasta el -0,27%, alejado del -0,23% que anotó cuando la TIR del Treasury superó el +1,50%. El mercado viene ya discriminando entre uno y otro activo reflejando los diferentes ritmos de crecimiento. A ello se une además el compromiso del BCE de aumentar sustancialmente las compras de activo anunciado la semana pasada. En cuanto a las primas de riesgo de los países periféricos, la italiana está siendo más sensible en los últimos días mientras que la española continúa manteniéndose por debajo de los 70p.b.

3. Nuevos máximos históricos en el Dax alemán y en el S&P500

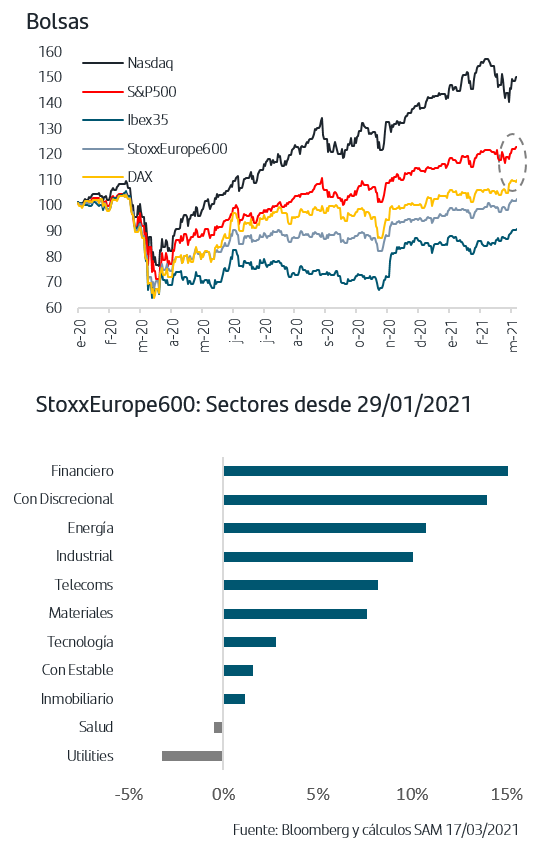

La aceleración del crecimiento en Estados Unidos, sin olvidar los buenos datos de ventas al por menor y producción industrial de febrero en China, siguen dirigiendo la trayectoria de las bolsas que acentúan las ganancias acumuladas en el año. A medida que avanza el mes, el comportamiento sectorial está siendo “más equilibrado”, ya que si bien prima a los sectores cíclicos no impide que los flujos se dirijan también a los sectores defensivos, y se plasma en nuevos máximos históricos tanto en el Dax alemán, de marcado sesgo cíclico, como en el S&P500, un índice con sesgo growth. Tomando como referencia el cierre del mes de enero, a excepción de Utilities en Europa, todos los sectores tanto europeos como americanos anotan subida. El contexto de reciente repunte de contagios en Europa y el ritmo de vacunación aún retrasado favorece este comportamiento sectorial más equilibrado y vuelve a poner el foco en la importancia de la diversificación y el horizonte temporal en el momento.

La Reserva Federal ha elevado hasta el +6,5% el crecimiento americano para 2021 y sitúa la previsión de inflación subyacente en el entorno de, al menos, el 2% para los próximos tres años. El Dots map mantiene estabilidad del tipo oficial aunque la previsión del mercado baraja una primera subida de +25p.b para marzo de 2023. La presión al alza en la TIR del Treasury se ha reactivado en la sesión europea y supera la zona del 1,73% aunque con un efecto arrastre sobre los bonos Zona Euro mucho más limitado ya que hace unas semanas. La aceleración del ritmo de crecimiento en EEUU sigue constatándose y los activos se adaptan al nuevo escenario vigilando muy de cerca la trayectoria de los precios a la espera de cuantificar los repuntes que se anticipan para próximos meses. En las bolsas, el comportamiento sectorial se torna más equilibrado y se plasma en nuevos máximos históricos para el Dax alemán y también para el S&P500. La atención de los próximos días estará en los PMIs de la Zona Euro aunque la lectura puede quedar desdibujada ante el reciente aumento de los contagios.

En medio de este escenario en el que persisten las incertidumbres que pueden provocar nuevos episodios de volatilidad, es importante mantener la calma y recordar que las mejores herramientas a nuestra disposición son la diversificación, el horizonte temporal y el adecuado perfil de riesgo.

Aviso legal: Santander Asset Management advierte que esta presentación contiene manifestaciones sobre previsiones y estimaciones. Dichas previsiones y estimaciones están incluidas en diversos apartados de este documento e incluyen, entre otras, comentarios sobre el desarrollo de negocios futuros y rentabilidades futuras. Mientras estas previsiones y estimaciones representan nuestros juicios sobre expectativas futuras de negocios, puede que determinados riesgos, incertidumbres y otros factores relevantes ocasionen que los resultados sean materialmente diferentes a lo esperado. Entre estos factores se incluyen, (1) situación del mercado, factores macroeconómicos, directrices regulatorias y gubernamentales, (2) movimientos en los mercados bursátiles nacionales e internacionales, tipos de cambio y tipos de interés, (3) presiones competitivas, (4) desarrollos tecnológicos, (5) cambios en la posición financiera o de valor crediticio de nuestros clientes, deudores o contrapartes. Los factores de riesgo y otros factores fundamentales que hemos indicado podrían afectar adversamente a nuestro negocio y al comportamiento y resultados descritos y contenidos en nuestros informes pasados, o en los que presentaremos en el futuro, incluyendo aquéllos remitidos a las entidades reguladoras y supervisoras, incluida la Securities Exchange Commission de los Estados Unidos de América. La información incluida en el presente documento ha sido recopilada de fuentes que SANTANDER ASSET MANAGEMENT S.A. S.G.I.I.C. considera fiables aunque no ha confirmado ni verificado su exactitud o que sea completa. Santander Asset Management no asume responsabilidad alguna por el uso de la información contenida en este documento, el cual no constituye ninguna recomendación ni asesoramiento personalizado ni oferta ni solicitación. La inversión en fondos de inversión u otros productos financieros indicados en el presente documento pueden estar sujetos a riesgos de inversión: riesgo de mercado, riesgo de crédito, emisor y contraparte, riesgos de liquidez, riesgos de divisa y, en su caso, riesgos propios de mercados emergentes. Adicionalmente si los fondos materializan sus inversiones en hedge funds, o en activos o fondos inmobiliarios, de materias primas o de private equity, se pueden ver sometidos a los riesgos de valoración y operacionales inherentes a estos activos y mercados así como a riesgos de fraude o los derivados de invertir en mercados no regulados o no supervisados o en activos no cotizados. Las rentabilidades del pasado no son indicativas de resultados en el futuro. Cualquier mención a la fiscalidad debe entenderse que depende de las circunstancias personales de cada inversor y que puede variar en el futuro. Es aconsejable pedir asesoramiento personalizado al respecto.