Los mercados están viviendo jornadas de fortísima volatilidad, especialmente en renta fija dado el nuevo giro de tuerca restrictivo que están aplicando los Bancos Centrales.

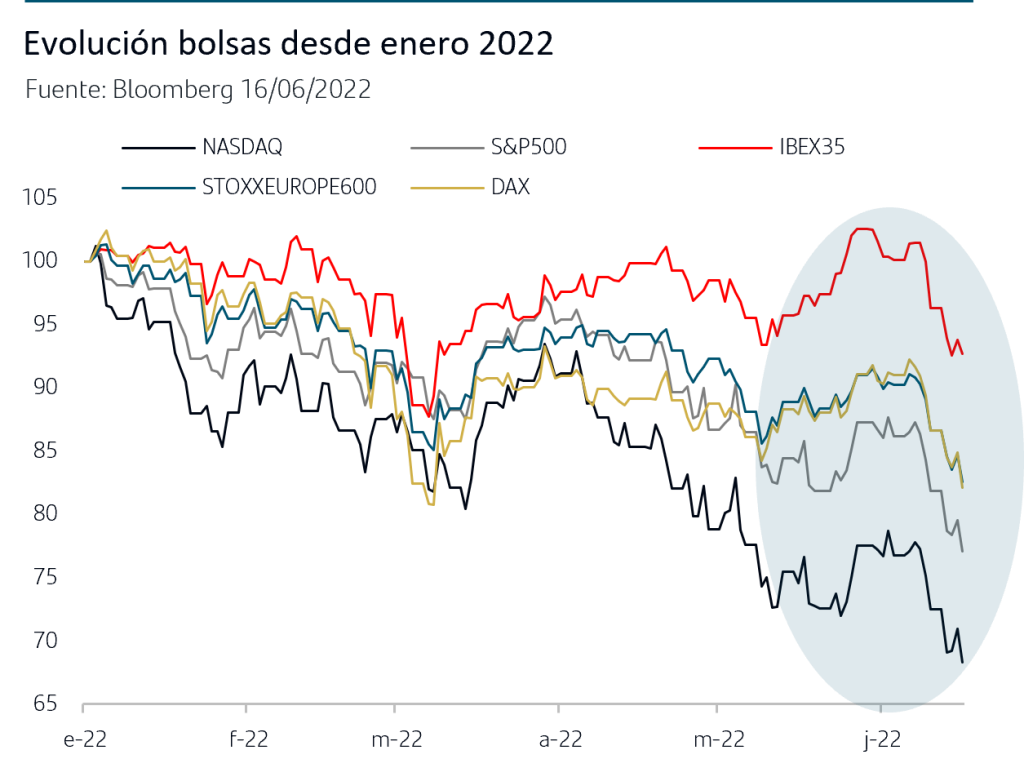

El repunte de los tipos de interés de mercado provoca que las bolsas reanuden el proceso de ajuste de precios y valoraciones. A ello se suma la incertidumbre sobre el impacto que los tipos pueden tener en el crecimiento económico.

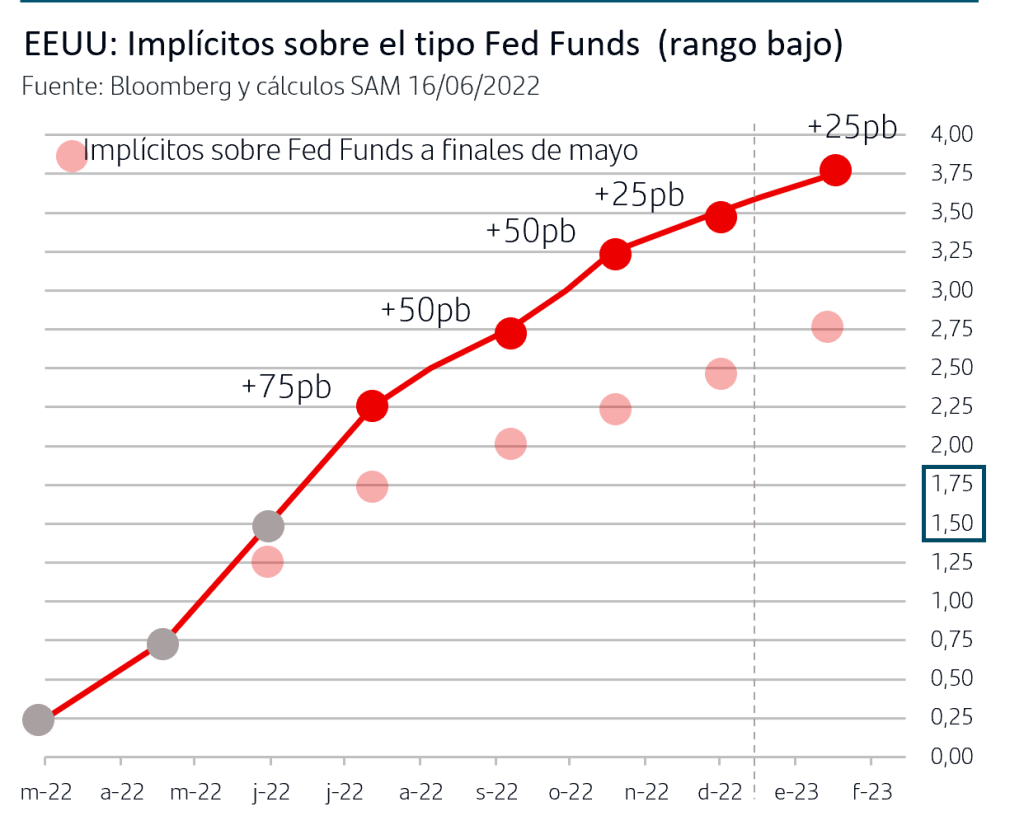

1. La Fed no se atuvo a lo pre-anunciado y la subida fue de +75pb

La sorpresa al alza en el dato de inflación de EEUU de mayo que se publicó el viernes provocó fuertes ventas en los mercados de renta fija, y también en las bolsas, y comenzó a generar dudas sobre la posición que podría adoptar la Fed en su reunión del miércoles. El mercado había venido tomando como referencia la frase explícita de Powell de que “no estamos considerando activamente una subida de +75pb.” y descontaba claramente que la subida fuera de +50pb. Sin embargo, en la tarde del lunes la publicación de un artículo en el WSJ señalando que la Fed podría querer sorprender a los mercados obtuvo total credibilidad por parte de los inversores y provocó que el mercado recalibrara sus expectativas con un nuevo ajuste al alza en la cuantía de subida de tipos que esperan para las próximas reuniones de la Fed.

El ajuste de expectativas resultó acertado puesto que, efectivamente, la Fed anunció el miércoles subida de +75pb en los Fed Funds situándolos en el rango 1,50%-1,75%. Al ser reunión trimestral, la Fed también actualizó sus previsiones internas sobre futuras subidas y situó el rango para final de año en el 3,25%-3,50%, lo que implica +175pb adicionales. El mercado ha mantenido el ajuste que aplicó el lunes y mantiene la previsión de que en diciembre se sitúen por encima, en el 3,50%-3,75%.

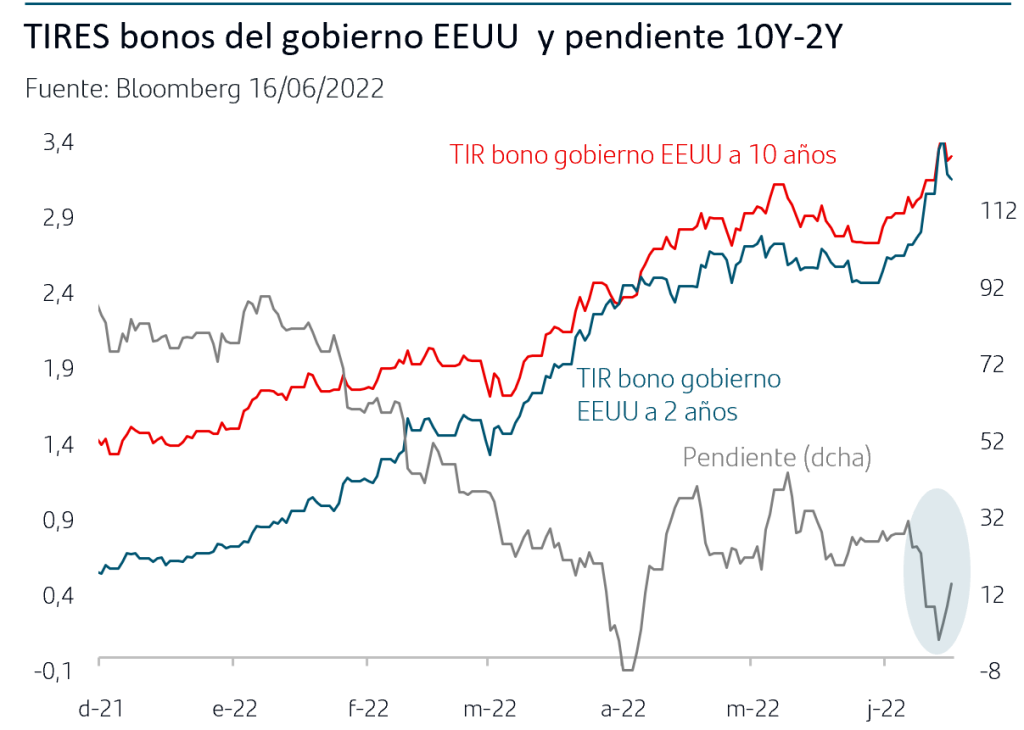

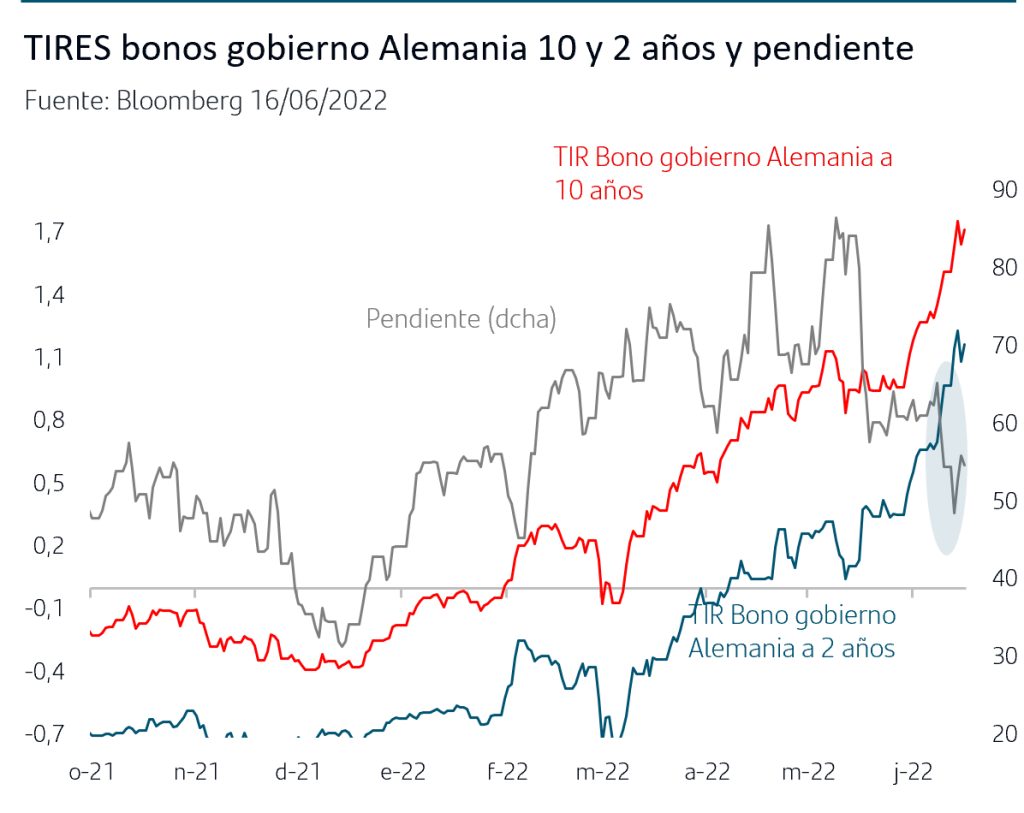

En la rueda de prensa posterior, Powell dejó claro que el objetivo único es ahora combatir la inflación y que de cara a la reunión de julio “una subida de 50 o 75 puntos básicos parece lo más probable“. La reacción del mercado tras estos anuncios fue favorable y el miércoles se impusieron las compras en todos los tramos de la curva. Sin embargo, en la jornada del jueves las ventas han vuelto a imponerse pero en los tramos más largo de la curva, con subida de +8p.b. en la TIR del bono del gobierno a 10 años. Este movimiento, que conlleva aumento de la pendiente a niveles de +14pb, contrasta claramente con la caída superior al -3% que anota el S&P500 y que se atribuye al temor de que la fuerte subida de tipos provoque desaceleración abrupta del crecimiento en EEUU. La revisión a la baja que hizo la Fed de la previsión de PIB para 2022, del 2,8% al 1,7%, parece ser lo que hoy centra la atención del mercado bursátil. Esta lectura dispar que hacen la renta variable y la renta fija del escenario, pero que redundan en fuertes caídas para ambos activos, muestra la incertidumbre y falta de visibilidad de los mercados en el contexto actual.

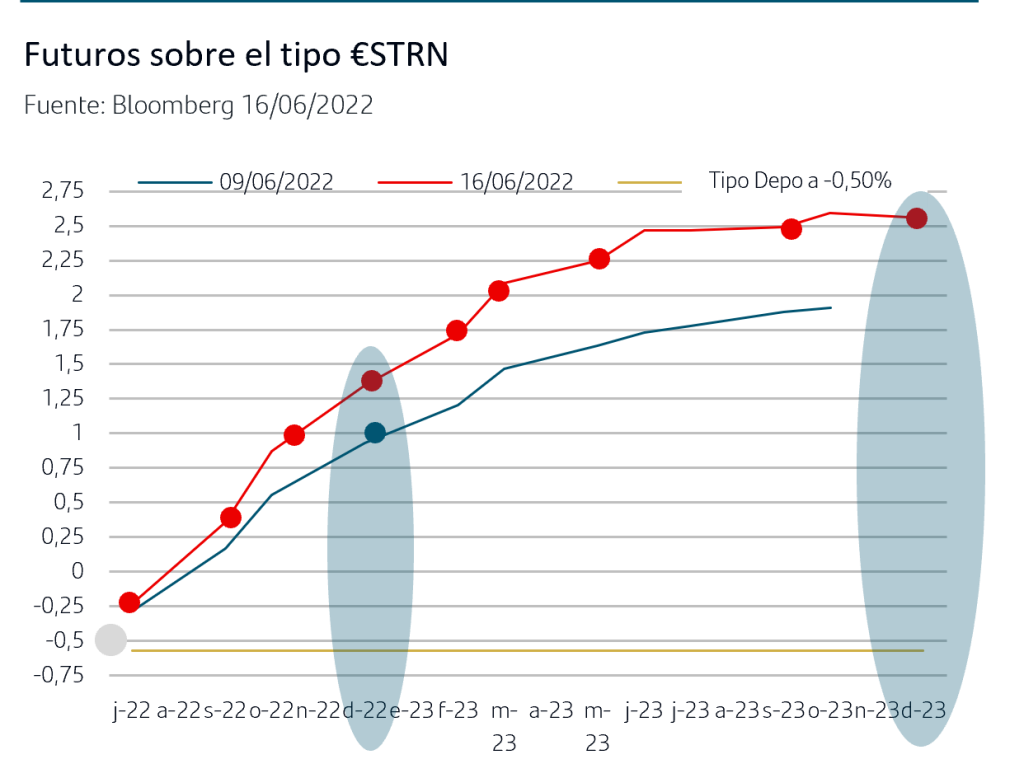

2. El BCE se reunió de urgencia con foco en las primas de riesgo

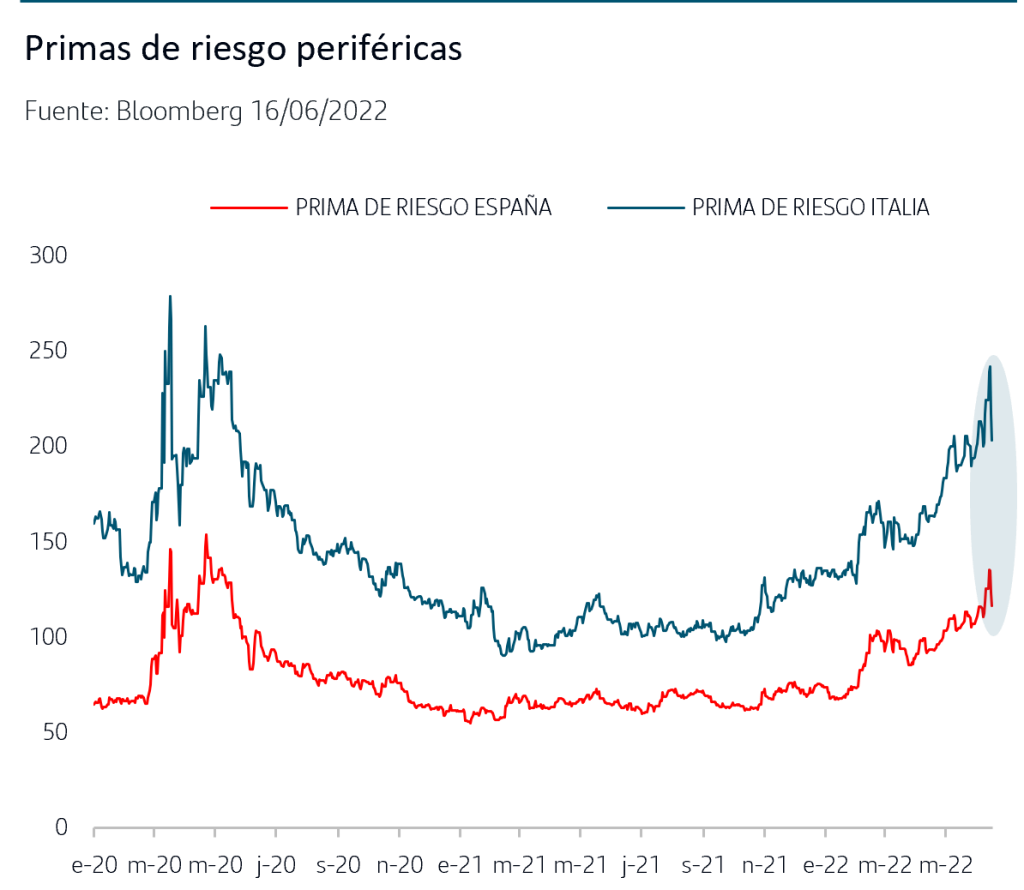

La sorpresa de la reunión del jueves 9 del BCE, poniendo encima de la mesa una posible subida de +50pb para septiembre, provocó fuertes ventas de bonos de gobiernos Zona Euro que se acentuaron aún más tras el dato de inflación en EEUU y el aumento de previsiones sobre la cuantía de la subida que podría anunciar la Fed. Las ventas vinieron acompañadas de un nuevo foco de volatilidad que era la continua ampliación de las primas de riesgo periféricas. En este contexto, el mercado ha valorado muy positivamente la contundencia y rapidez del BCE convocando una reunión extraordinaria en la mañana del miércoles para evaluar la situación. El anuncio de que “aplicará flexibilidad en la reinversión de vencimientos del PEPP y que acelerará el diseño de un nuevo instrumento contra-fragmentación” ha sido acogido positivamente con descenso de más de -30pb en la italiana y de -15pb en la española.

Por otro lado, y a pesar de que el mercado ajustó expectativas al alza sobre la evolución del tipo Depo tras la reunión del jueves 9 del BCE, la previsión de que la Fed pudiera subir +75pbp ha provocado un movimiento al alza adicional y el mercado descuenta ahora que el tipo Depo finalice el año en el +1,40%. Tras este ajuste de expectativas, y en línea con el comportamiento del mercado de EEUU, se han producido fuertes ventas en toda la curva de tipos de interés (con la excepción de la jornada del miércoles) y también se ha producido un aumento de la pendiente, a la vez que las bolsas Zona Euro han anotado el jueves caídas superiores al -3%. La lectura dispar del escenario “inflación y crecimiento económico” (mercado de bonos) vs “fuerte desaceleración” (mercado de renta variable) se hace también extensiva a los mercados de Zona Euro.

En cuanto a otros bancos centrales, también se ha mantenido el ciclo alcista. En algunos casos en línea con lo esperado por el mercado, como el Banco de Brasil que subió del 12,75% al 13,25% y el Banco de Inglaterra que subió del 1% al 1,25%, pero en otros casos sorprendiendo ampliamente como ha sido el anuncio del jueves del Banco de Suiza de subir del -0,75% (mínimo desde el 2015) al -0,25%. La sorpresa ha venido porque habían reiterado que no iniciarían su ciclo alcista antes que el BCE y también por la cuantía aplicada. Esta noticia ha añadido volatilidad a los mercados de renta fija.

Conclusiones:

•En la última semana, la sucesión de datos relacionados con la persistencia de la inflación y actuaciones cada vez más restrictivas de los Bancos Centrales han provocado fuertes ventas en los mercados de renta fija y renta variable.

•Tras el dato de inflación de mayo de EEUU, la Fed optó por desligarse de lo pre-anunciado y el miércoles anunció una subida de +75pb a la vez que Powell ponía sobre la mesa que la próxima, la que se adopte en julio, estará entre +50pb y +75pb. La actualización que publicaron de sus previsiones internas, Dots map, apunta que será de +75pb.

•Los mercados de renta fija han tenido que adaptarse en tan solo tres sesiones a esta sucesión de eventos y las ventas en todos los tramos de las curvas EEUU y Zona Euro sitúan la TIR del Treasury a 2 años en máximos desde 2007 y la TIR del bono del gobierno alemán a 2 años en máximos desde 2011. No obstante, en ambos casos se ha producido un aumento de la pendiente de las curvas.

•Las bolsas continúan anotando sesiones de fuertes caídas, que además de al ajuste de precios y valoraciones a tipos de interés de mercado, se atribuyen a la fuerte desaceleración económica que pueden provocar las subidas de tipos. La dispar lectura de escenario de uno y otro activo, bonos vs bolsa, que además derivan en caídas en precio en ambos casos, muestra la incertidumbre y falta de visibilidad que caracterizan a la situación actual y que aconsejan mantener posicionamientos más defensivos.

•En la Zona Euro, la nota positiva está en el estrechamiento de las primas de riesgo periféricas una vez que el mercado ha recibido el mensaje claro del BCE de que tiene herramientas, y las va a emplear, para evitar riesgos de fragmentación.

En este escenario en el que persisten incertidumbres que provocan episodios de volatilidad fuerte, es importante recordar que las mejores herramientas a nuestra disposición son la diversificación, el horizonte temporal y el adecuado perfil de riesgo.

Aviso legal: Santander Asset Management advierte que esta presentación contiene manifestaciones sobre previsiones y estimaciones. Dichas previsiones y estimaciones están incluidas en diversos apartados de este documento e incluyen, entre otras, comentarios sobre el desarrollo de negocios futuros y rentabilidades futuras. Mientras estas previsiones y estimaciones representan nuestros juicios sobre expectativas futuras de negocios, puede que determinados riesgos, incertidumbres y otros factores relevantes ocasionen que los resultados sean materialmente diferentes a lo esperado. Entre estos factores se incluyen, (1) situación del mercado, factores macroeconómicos, directrices regulatorias y gubernamentales, (2) movimientos en los mercados bursátiles nacionales e internacionales, tipos de cambio y tipos de interés, (3) presiones competitivas, (4) desarrollos tecnológicos, (5) cambios en la posición financiera o de valor crediticio de nuestros clientes, deudores o contrapartes. Los factores de riesgo y otros factores fundamentales que hemos indicado podrían afectar adversamente a nuestro negocio y al comportamiento y resultados descritos y contenidos en nuestros informes pasados, o en los que presentaremos en el futuro, incluyendo aquéllos remitidos a las entidades reguladoras y supervisoras, incluida la Securities Exchange Commission de los Estados Unidos de América. La información incluida en el presente documento ha sido recopilada de fuentes que SANTANDER ASSET MANAGEMENT S.A. S.G.I.I.C. considera fiables aunque no ha confirmado ni verificado su exactitud o que sea completa. Santander Asset Management no asume responsabilidad alguna por el uso de la información contenida en este documento, el cual no constituye ninguna recomendación ni asesoramiento personalizado ni oferta ni solicitación. La inversión en fondos de inversión u otros productos financieros indicados en el presente documento pueden estar sujetos a riesgos de inversión: riesgo de mercado, riesgo de crédito, emisor y contraparte, riesgos de liquidez, riesgos de divisa y, en su caso, riesgos propios de mercados emergentes. Adicionalmente si los fondos materializan sus inversiones en hedge funds, o en activos o fondos inmobiliarios, de materias primas o de private equity, se pueden ver sometidos a los riesgos de valoración y operacionales inherentes a estos activos y mercados así como a riesgos de fraude o los derivados de invertir en mercados no regulados o no supervisados o en activos no cotizados. Las rentabilidades del pasado no son indicativas de resultados en el futuro. Cualquier mención a la fiscalidad debe entenderse que depende de las circunstancias personales de cada inversor y que puede variar en el futuro. Es aconsejable pedir asesoramiento personalizado al respecto.