El tono de Powell en la rueda de prensa posterior a la reunión de la Fed se centró en reafirmar que se inicia ya el ciclo de ajuste de la política monetaria desde los actuales niveles extremadamente acomodaticios. En un escenario de crecimiento y mercado de trabajo mucho más fuertes que en el periodo 2016-2018 y con la inflación claramente por encima de los niveles de aquel periodo, Powell insistió en que no está decidido ni el ritmo ni la cuantía de las subidas de tipos y que la Fed será “ágil” en el ajuste.

1. Cambios en el comunicado y en el tono de Powell

La Fed modificó el texto del comunicado señalando que “con una inflación muy por encima del 2% y un mercado laboral fuerte, el Comité espera que pronto sea apropiado elevar los tipos de interés”. Powell fue más explícito en la rueda de prensa y señaló que “el Comité se inclina por subir tipos en la reunión de marzo, si se dan las condiciones necesarias”.

Respecto a las preguntas sobre cuál será el ritmo de las subidas, Powell señaló que no se había tomado ninguna decisión y recordó que en la reunión de marzo se actualizarán las previsiones internas de tipos de la Fed, Dots map, indicando también que “hay bastante margen para subir los tipos de interés sin que suponga riesgo para el mercado laboral”. Asimismo valoró positivamente que el mercado haya puesto en precio una senda de subidas de tipos, evitando así pronunciarse sobre las cuatro subidas que baraja el mercado, frente a las tres que contempla el Dots map de diciembre. En varios momentos, Powell reiteró que la Fed será “ágil” en el ajuste, lo que el mercado interpretó claramente como sesgo a acentuar el ajuste si las presiones inflacionistas no remiten.

Si bien el tono de Powell fue algo más restrictivo de lo que esperaba el mercado, también insistió reiteradamente en la fortaleza del mercado de trabajo americano así como en la del crecimiento económico, muy superior a la que presentaban en el anterior periodo de ajuste 2016-2018, a la vez que la inflación también está claramente por encima de los niveles de aquel periodo.

En relación con las compras de activos, el comunicado confirmó que finalizarán a principios de marzo y respecto a la reducción del balance, la Fed ha publicado unas guías generales señalando que la reducción se iniciará después de que haya comenzado la subida de tipos. Powell añadió que el calendario ha de discutirse aún al menos en la próxima reunión (marzo) y quizás en la siguiente (mayo) y que el proceso será más rápido que en el ciclo anterior. También señaló que la reducción será fundamentalmente a través del ajuste de vencimientos.

En las preguntas sobre la inflación, Powell señaló que es previsible que las presiones inflacionistas disminuyan dada la mejora de los cuellos de botella y la fuerte reducción del impulso fiscal para este año aunque según su propia estimación, la previsión de IPC para este año se ha deteriorado unas décimas al alza según lo que publicaron en diciembre y las presiones inflacionistas están siendo más persistentes de lo previsto.

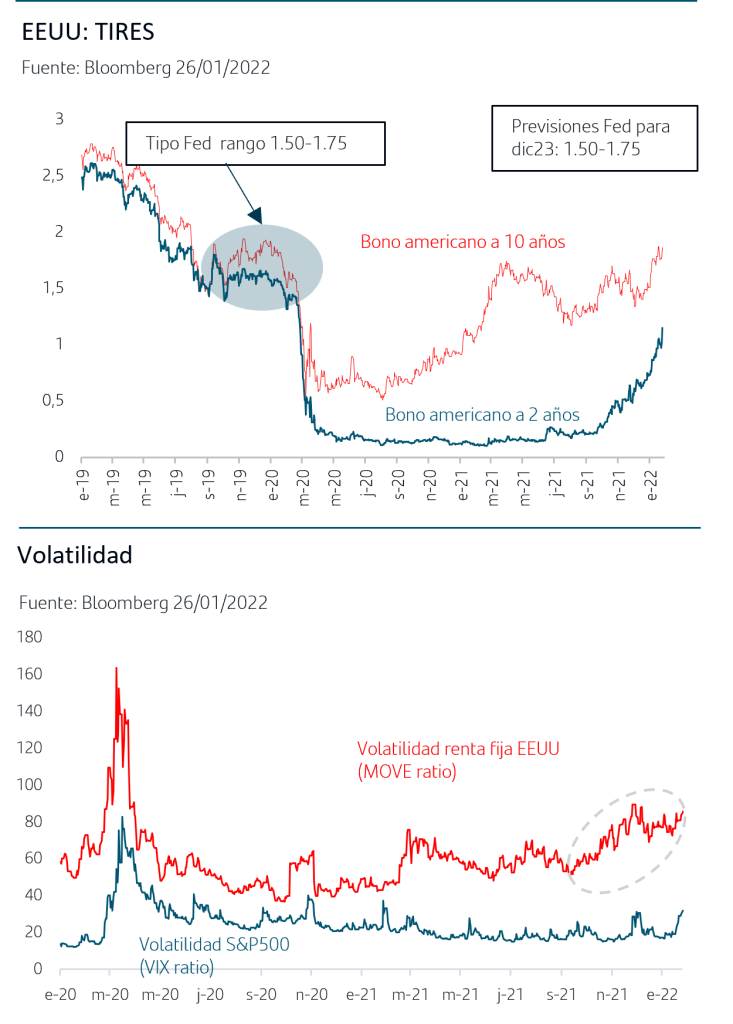

2. Ajuste en el mercado de renta fija americano

Las TIRES de los bonos del gobierno americano reaccionaron al alza, y de forma más pronunciada en los tramos de la curva hasta el 5 años cuya TIR ha subido hasta el +1,68%. En el caso del 10 años, la TIR ha vuelto a situarse por encima del 1,85% zona en la que se movía cuando el tipo Fed Funds estaba en el 1,50%-1,75% un nivel que el Dots map contempla para finales del año 2023.

En línea con el fuerte ajuste al alza que acumula la parte larga de la curva americana, la volatilidad, medida por el índice MOVE, ya viene dibujando una marcada tendencia alcista desde el pasado mes de septiembre. En este sentido, el ajuste al alza de TIRES se vio interrumpido por la aparición de la variante Ómicron a finales de noviembre, lo que explica asimismo la verticalidad y rapidez del ajuste actual. Así, aunque el movimiento de fondo de TIRES continuará al alza, cabe esperar que vaya dibujando un perfil más progresivo en línea con el calendario de subidas que vaya adoptando la Fed.

En el mercado de renta fija Zona Euro, la reunión del BCE será el próximo jueves 2 de febrero y, a tenor de las continuas declaraciones de Lagarde y otros miembros destacados, cabe esperar que insistan en el mensaje de “que no se prevén las condiciones para una subida de tipos este año”. Así, el economista jefe señalaba esta misma semana que prevén que la inflación se sitúe por debajo del objetivo del 2% en 2023 y 2024 en clara referencia a que las acciones del BCE se limitan por el momento a regularizar el ritmo de las compras de activos. De esta forma, y una vez que la TIR del bono del gobierno alemán roza ya el terreno positivo, su recorrido al alza quedaría “limitado” por la ausencia de subidas del tipo oficial.

3. La bolsa americana sigue ajustándose a la aceleración del calendario de la Fed pero no hay que olvidar la insistencia de Powell en la fortaleza del crecimiento

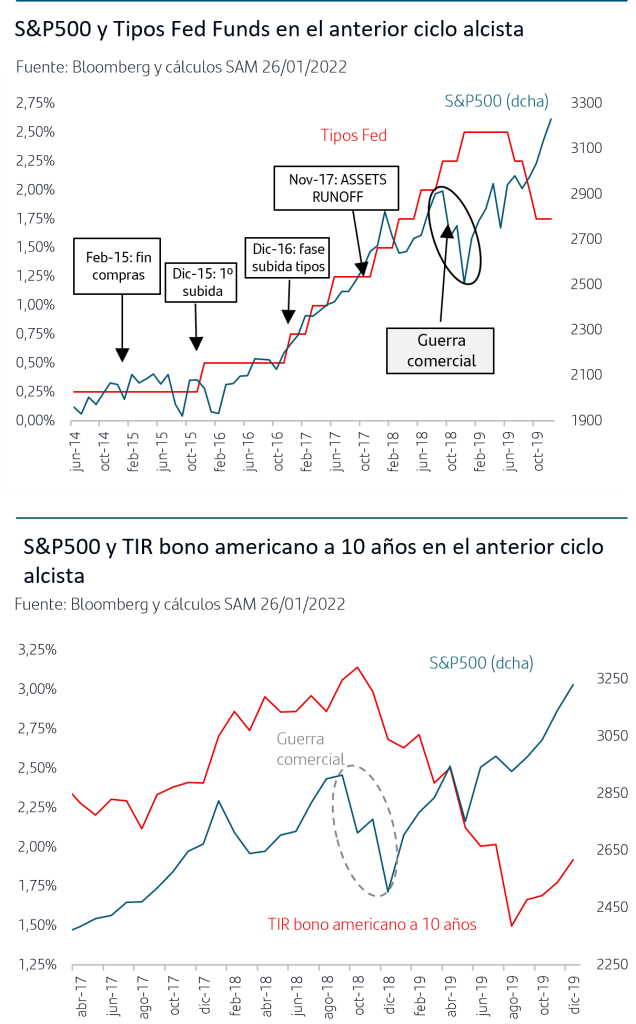

El cambio de tono de la Fed a raíz de la reunión de diciembre y confirmado ayer, responde a la confirmación de la fortaleza que ha alcanzado ya el mercado de trabajo y que permite afrontar el ajuste de la política monetaria dado el contexto de presiones inflacionistas más persistentes de lo previsto. Powell señaló ayer toda la cadena de indicadores del mercado de trabajo que confirman una fortaleza en máximos según los estándares históricos. Así, aunque se mantenga la volatilidad en la bolsa americana en este periodo de ajuste de tipos, la insistencia de Powell en señalar que la situación económica actual es mucho más boyante que la del anterior ciclo alcista de tipos, 2016-2018, debiera reforzar el argumento del crecimiento de beneficios empresariales como apoyo para que el mercado recupere terreno en un horizonte de medio plazo.

Adicionalmente, y tomando como referencia el citado periodo del último ajuste de tipos en EEUU, el S&P500 mantuvo la tendencia alcista, combinada con episodios de volatilidad, precisamente soportada en los beneficios empresariales. El recrudecimiento de la guerra comercial EEUU-China, y su potencial impacto en crecimiento, fue lo que marcó el episodio de fuertes caídas en diciembre de 2018 coincidiendo con la última subida de la Fed.

En aquel momento, la Fed fue “ágil” en adaptar su discurso y gestión de tipos al nuevo escenario, dando lugar a la recuperación del mercado. En esta misma línea de “agilidad” insistió ayer Powell y si bien el mercado lo interpretó como de posibilidad de acentuar la restricción monetaria, lo cierto es que la Fed de Powell ha venido siendo “ágil” en ambas direcciones. En esta línea también la Fed quiso ayer insistir en que la reducción del balance será comunicada de forma muy pautada al mercado y gestionada fundamentalmente media el ajuste de vencimientos.

En cuanto a la volatilidad que está registrando actualmente la bolsa americana, medida por el ratio VIX, el repunte está alineado con episodios anteriores desde que comenzó la pandemia. Aunque en este caso el catalizador es diferente, ajuste de política monetaria vs impacto en crecimiento de las diferentes olas de la pandemia, también es cierto que el rango lateral que ha venido dibujando una vez remiten los episodios de ventas generalizadas y contundentes como la actual, se ha sustentado en la fortaleza de los beneficios empresariales. Así, aunque en este corto plazo las cifras que se están publicando y las previsiones para próximos trimestres estén quedando en un segundo plano, lo cierto es que hasta el momento ha habido importantes sorpresas positivas, incluso en algunos de los sectores más castigados en estas caídas, lo que debiera contribuir a soportar la recuperación del mercado una vez se vayan concretando las actuaciones de la Fed.

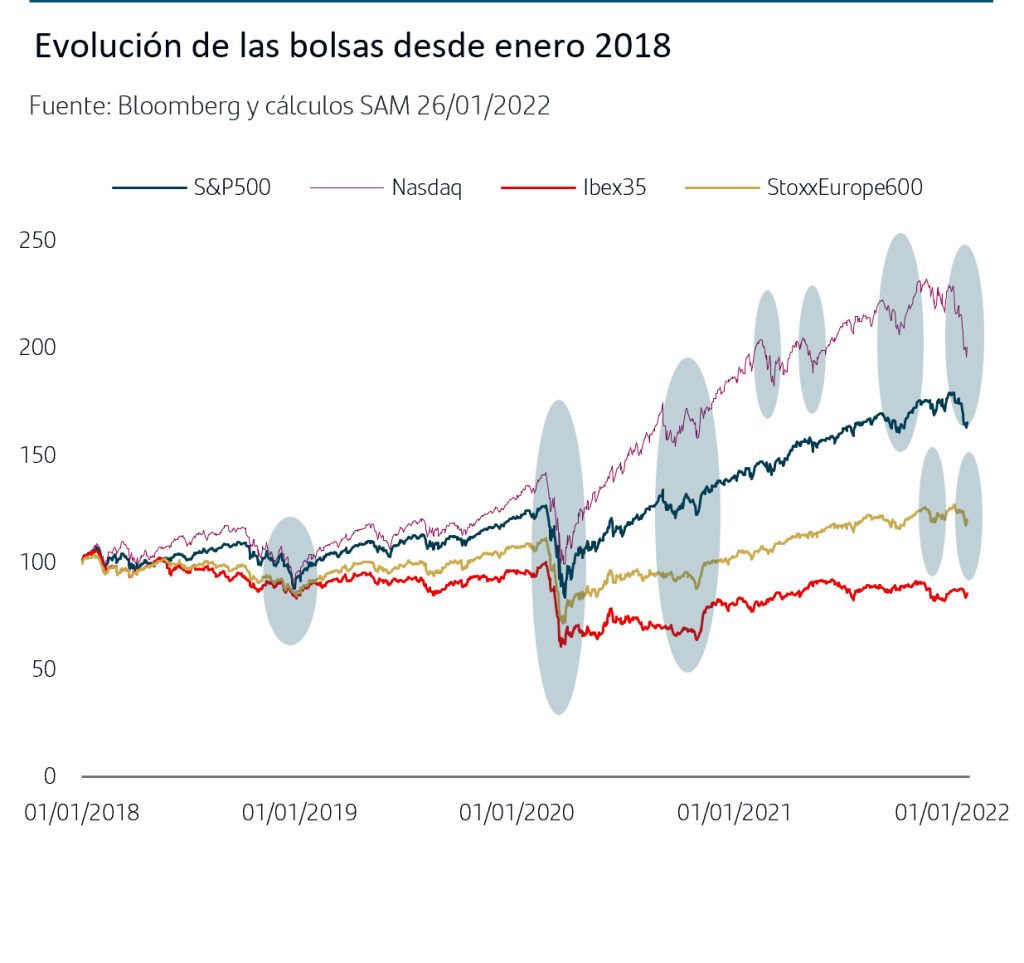

Todo ello teniendo además presente que las caídas actuales se enmarcan dentro de las fuertes ganancias acumuladas en general por las bolsas, que en EEUU han llegado a superar el 100% desde los mínimos de marzo mientras que en el caso de Europa algunos de los principales índices anotaban máximos históricos en los primeros días de enero.

4. Contexto geopolítico

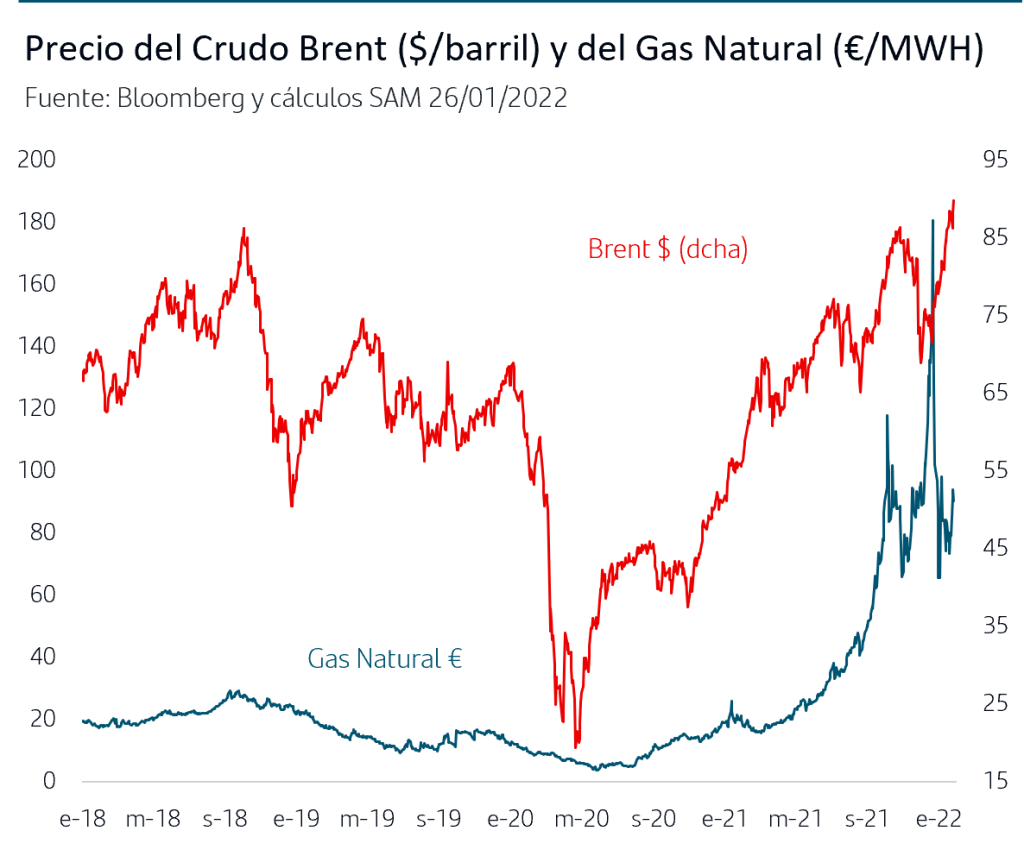

En cuanto a las actuales tensiones en torno a Ucrania, es importante poner de manifiesto que tomando el precio del gas natural como referencia del sentimiento inversor, su precio no ha superado por el momento la zona de los 100€/MWH una cota que sí superó ampliamente a finales del pasado año. Respecto a las elecciones presidenciales italianas, continúan las rondas de votaciones y la prima de riesgo italiana se mantiene por encima de los 35p.b.

Powell confirmó ayer que se inicia ya el ajuste de la política monetaria americana, desde lo que él insistió en señalar como unos niveles “extremadamente acomodaticios”. El calendario de ajuste de la Fed se acelera, respecto a los mensajes de reuniones anteriores, apoyado en la confirmación de la fortaleza del mercado de trabajo, en niveles máximos según los niveles históricos, y también en la fortaleza del crecimiento económico. Estos son a juicio de la Fed los elementos clave para retomar la senda hacia la neutralidad monetaria en un contexto en el que las presiones inflacionistas están siendo más persistentes de lo previsto. El tono de Powell en la rueda de prensa fue algo más restrictivo de lo que esperaba el mercado pero sin olvidar que también insistió en que la Fed será “ágil”, algo que en el ciclo anterior se aplicó en ambas direcciones (subidas y bajadas de tipos) en función del escenario general. La bolsa americana sigue adaptándose a este ajuste y la volatilidad puede aún persistir hasta que la Fed vaya concretando actuaciones. No obstante, con un horizonte de medio plazo es el crecimiento económico y los beneficios empresariales los que soportan la tendencia de los mercados y, en este sentido, las previsiones son favorables tanto por el lado de la Fed en economía como del consenso de analistas en beneficios. Asimismo, el ajuste al alza en TIRES en el bono del gobierno americano ha alcanzado niveles ya elevados respecto al horizonte de subidas del tipo oficial y apuntaría un movimiento más progresivo con menor impacto en la bolsa americana. En Zona Euro, el BCE se reúne la próxima semana y las recientes declaraciones apuntan que sus mensajes reiterarán que la situación es claramente diferente a la de EEUU y que centran su ajuste en reducir las compras de activos.

En este escenario en el que persisten incertidumbres que provocan episodios de volatilidad fuerte como el actual, es importante mantener la calma y recordar que las mejores herramientas a nuestra disposición son la diversificación, el horizonte temporal y el adecuado perfil de riesgo.

Aviso legal: Santander Asset Management advierte que esta presentación contiene manifestaciones sobre previsiones y estimaciones. Dichas previsiones y estimaciones están incluidas en diversos apartados de este documento e incluyen, entre otras, comentarios sobre el desarrollo de negocios futuros y rentabilidades futuras. Mientras estas previsiones y estimaciones representan nuestros juicios sobre expectativas futuras de negocios, puede que determinados riesgos, incertidumbres y otros factores relevantes ocasionen que los resultados sean materialmente diferentes a lo esperado. Entre estos factores se incluyen, (1) situación del mercado, factores macroeconómicos, directrices regulatorias y gubernamentales, (2) movimientos en los mercados bursátiles nacionales e internacionales, tipos de cambio y tipos de interés, (3) presiones competitivas, (4) desarrollos tecnológicos, (5) cambios en la posición financiera o de valor crediticio de nuestros clientes, deudores o contrapartes. Los factores de riesgo y otros factores fundamentales que hemos indicado podrían afectar adversamente a nuestro negocio y al comportamiento y resultados descritos y contenidos en nuestros informes pasados, o en los que presentaremos en el futuro, incluyendo aquéllos remitidos a las entidades reguladoras y supervisoras, incluida la Securities Exchange Commission de los Estados Unidos de América. La información incluida en el presente documento ha sido recopilada de fuentes que SANTANDER ASSET MANAGEMENT S.A. S.G.I.I.C. considera fiables aunque no ha confirmado ni verificado su exactitud o que sea completa. Santander Asset Management no asume responsabilidad alguna por el uso de la información contenida en este documento, el cual no constituye ninguna recomendación ni asesoramiento personalizado ni oferta ni solicitación. La inversión en fondos de inversión u otros productos financieros indicados en el presente documento pueden estar sujetos a riesgos de inversión: riesgo de mercado, riesgo de crédito, emisor y contraparte, riesgos de liquidez, riesgos de divisa y, en su caso, riesgos propios de mercados emergentes. Adicionalmente si los fondos materializan sus inversiones en hedge funds, o en activos o fondos inmobiliarios, de materias primas o de private equity, se pueden ver sometidos a los riesgos de valoración y operacionales inherentes a estos activos y mercados así como a riesgos de fraude o los derivados de invertir en mercados no regulados o no supervisados o en activos no cotizados. Las rentabilidades del pasado no son indicativas de resultados en el futuro. Cualquier mención a la fiscalidad debe entenderse que depende de las circunstancias personales de cada inversor y que puede variar en el futuro. Es aconsejable pedir asesoramiento personalizado al respecto.