Tras la reunión del miércoles, la Fed confirmó sus nuevos objetivos de política monetaria en línea con lo esperado por el mercado que, sin embargo, quedó en parte decepcionado por los comentarios de Powell en la rueda de prensa posterior. Durante la semana, y en ausencia de novedades relevantes sobre la pandemia y las vacunas en investigación, los inversores han estado pendientes de los datos de China y EEUU para seguir calibrando el ritmo de la recuperación. En la Zona Euro, la CE ha anunciado su objetivo de emitir 225MMn€ en bonos verdes confirmando el protagonismo cada vez mayor de este segmento del mercado de renta fija.

1. La Fed oficializó en el comunicado los anuncios de Powell en Jackson Hole

Tal como esperaba el mercado, el comunicado publicado por la Fed al finalizar su reunión oficializó los cambios en sus objetivos de política monetaria que habían sido anunciados a finales de agosto por Powell en su discurso en Jackson Hole, el evento anual de bancos centrales.

La Fed señaló que mantendrá los tipos oficiales en el rango actual (0,25%-0%) hasta que:

•.. la situación del mercado de trabajo refleje un escenario de pleno empleo, según la valoración de la propia Fed. En este sentido, la Fed quiere indicar al mercado que su política monetaria no queda ligada a la lectura tradicional de un único indicador, como puede ser la tasa de paro, sino que quiere alcanzar el objetivo de pleno empleo en un sentido mucho más amplio apoyándose en la valoración de un amplio abanico de indicadores más sofisticados.

•… y la inflación haya subido al 2% y apunte superar moderadamente dicho nivel durante algún tiempo. Así, la Fed hace oficial su objetivo de inflación media y nuevamente evita ligar su política monetaria a referencias numéricas, ¿cuánto es “moderadamente” por encima de 2%?, o temporales, ¿cuántos meses son “algún tiempo”?.

Las dos premisas que establece la Fed tienen como lectura global:

•que el objetivo de pleno empleo, además de ser amplio y de profundidad en el mercado de trabajo, ha de venir acompañado de aumento sostenido de la inflación

•que la Fed no actuará de forma preventiva, es decir, no subirá tipos anticipándose a repunte de inflación, sino que esperará hasta que supere de forma sostenida el 2%.

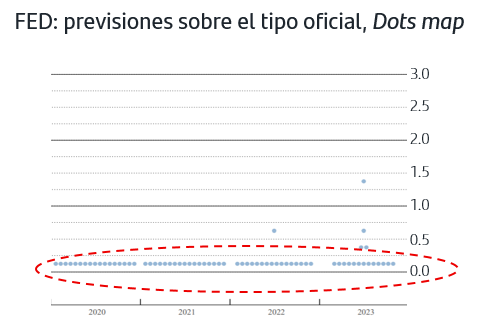

Dado el impacto de la pandemia en el crecimiento y la incertidumbre aún sobre vacunas o tratamientos, la previsión lógica del mercado de que la Fed no suba el tipo oficial en mucho tiempo se ha visto refrendada en la actualización del mapa de previsiones internas de la Fed, Dots map. Como sucede todos los meses de septiembre, el mapa incluye un año más, en este caso 2023 y ello ha permitido visualizar a los inversores que la Fed prevé tipos en 0% al menos hasta 2023.

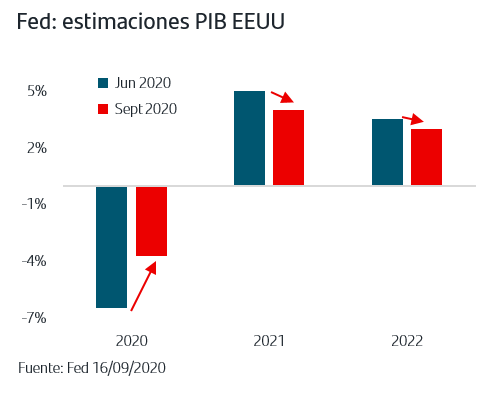

Esta previsión de tipos responde a su vez al escenario macro que también ha actualizado la Fed. En términos de crecimiento, una de cal y otra de arena porque si bien reduce la recesión de este año del -6,5% al -3,7% (reflejando las sorpresas positivas en datos que el mercado ya conoce), el ritmo de crecimiento para 2021-2022 se revisa a la baja.

En términos de tasa de paro y de inflación, la previsión de la Fed para 2023 los sitúa en el 4% y el 2% respectivamente, lo que a la vista de sus “nuevos” objetivos no hace sino corroborar la previsión del Dots map.

2. La rueda de prensa de Powell puso foco en la política fiscal

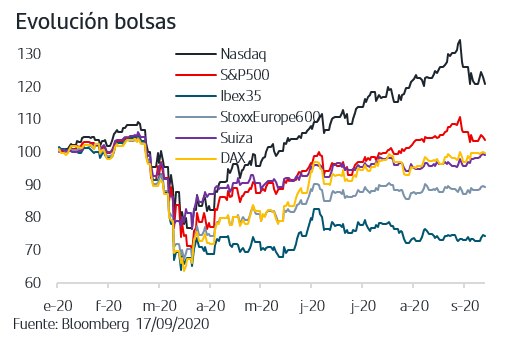

La reacción inicialmente positiva de la bolsa americana tras el comunicado de la Fed se fue enfriando durante la rueda de prensa de Powell y los índices cerraron en los mínimos de la sesión. Dos son los factores que parecen explicar esta “decepción” del mercado que ayer se hizo extensiva a las bolsas europeas junto a nuevas ventas en WS.

Por un lado, Powell no aportó ninguna novedad sobre medidas adicionales de QE, ni en cantidad/formato ni en periodo temporal, y se atuvo estrictamente al texto de comunicado, similar a su vez al de julio, de que la Fed continuará con las compras al menos al ritmo actual. También señaló que la política monetaria no debe ser la primera línea de defensa de la estabilidad financiera sino que esta debe descansar en regulación, supervisión, estrés tests etc.. En nuestra opinión, no era esperable que la Fed anunciara novedades ya que todos las medidas y mecanismos de crédito que ha lanzado desde marzo siguen su curso y están funcionando adecuadamente. En particular, las compras mensuales se mantienen a un ritmo bajo respondiendo a la normalización que viene mostrando el mercado, que además en ningún caso en los últimos meses/semanas ha dado signos de necesidades adicionales de liquidez. A la vista del cambio de objetivos, del Dots map y de todos los programas que ha implementado la Fed, no parece muy riguroso atribuirle un comportamiento “restrictivo”, hawkish, por no abundar en medidas QE.

Por otro lado, Powell sí indicó en la rueda de prensa la necesidad de mayor estímulo fiscal en EEUU, poniendo el énfasis en los 11 millones de desempleados y en las pymes. Señaló que el programa fiscal que finalizó en julio, CARE, ha sido esencial para la recuperación vista hasta ahora e incidió en que la mayor parte de las casas de análisis que prevén que continúe la recuperación en marcha es porque están asumiendo que habrá importante estímulo fiscal adicional. Estos comentarios de Powell no hicieron sino recordarle al mercado que, por el momento, republicanos y demócratas no han avanzando en las negociaciones para un posible CARE2, con la presión adicional de la cuenta atrás para las elecciones presidenciales. El mercado esperaba acuerdo para principios de septiembre y esta demora comienza a pesar en el ánimo inversor. El próximo jueves 24 habrá comparecencia conjunta del Secretario del Tesoro, Steven Mnuchin, y de Powell en el Senate Banking Committee para revisar los programas lanzados en la pandemia, y la atención estará sin duda en comentarios sobre nuevas medidas fiscales.

3. China continúa en modo V y EEUU se apoya en consumo

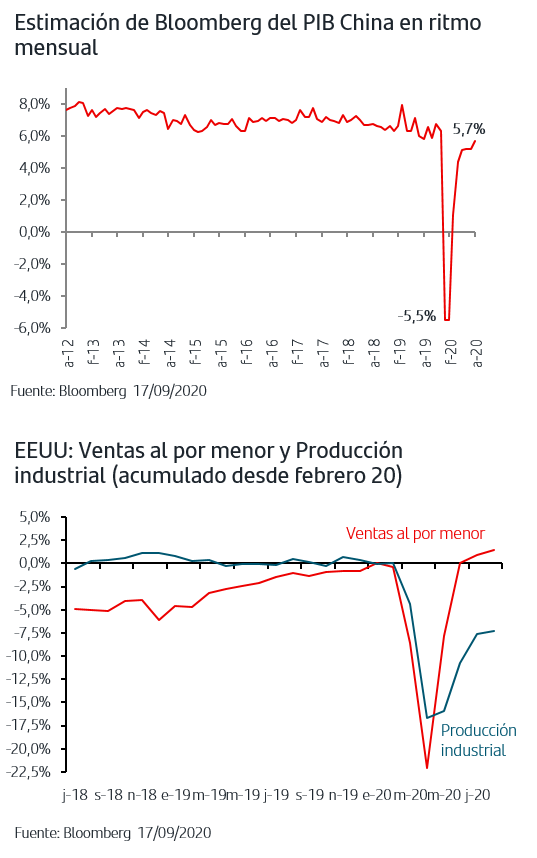

Los datos reales publicados estos días han continuado confirmando la recuperación en V de la economía china. En el mes de agosto, tanto la producción industrial como las ventas al por menor anotaron crecimientos por encima de la previsiones mientras que la inversión limita ya a tan sólo un -0,3% la caída acumulada en lo que llevamos de año. Con esas cifras, el indicador de PIB mensual que elabora Bloomberg apuntaría un crecimiento del +5,7% en agosto, muy cercano ya a la media del +6,5% que registró esta economía en 2019.

En el caso de EEUU, las cifras publicadas también han sido de agosto y han mantenido el perfil de un comportamiento más favorable en el consumo que en la producción industrial. Esta última creció tan sólo un +0,4%, muy por debajo del +1% previsto, y acumulando un perfil claramente alejando de una recuperación en V. En el caso de las ventas al por menor el comportamiento continua siendo mejor, conseguida ya la V, pero teniendo presente que han estado muy soportadas por los subsidios del plan fiscal CARE, que finalizó en julio y tal como hemos señalado por el momento no hay acuerdo para nuevas medidas.

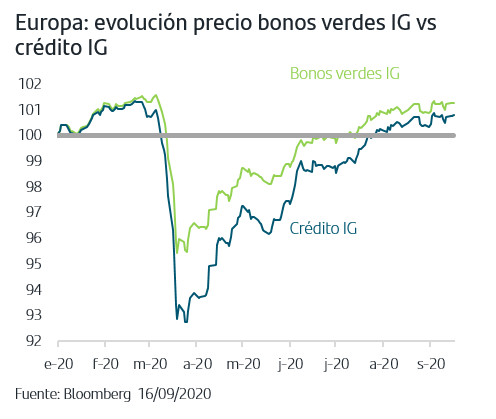

4. La CE emitirá 225MMn€ en bonos verdes

La Presidenta de la Comisión Europea ha acentuado nuevamente el compromiso sostenible de la UE. Además de elevar el objetivo de reducción de emisiones de carbono para 2030 del 40% al 55%, ha anunciado que la financiación de los 750MMn€ del programa Next Generation UE, que se hará vía emisión de bonos de la CE, será en un 30% vía emisión de bonos verdes, es decir, 225MMn€. De esta forma, se completa el círculo sostenible en torno a este programa, del que ya sabíamos que el 37% de los fondos se destinarán a los objetivos del Pacto Verde Europeo, en línea con el Presupuesto de la UE.

En el mercado de renta fija europeo, el comportamiento de los bonos verdes sigue destacando claramente en el conjunto de la normalización que viene registrando el crédito IG. Tras el parón habitual del mes de agosto, septiembre está destacando por el fuerte volumen de emisiones de bonos verdes y sostenibles recibidos asimismo con fuerte demanda.

La Fed confirmó en su comunicado la modificación de sus objetivos de política monetaria en la línea de los anuncios que hizo Powell en Jackson Hole. La rueda de prensa posterior ensombreció el sentimiento inversor de la jornada al recordar la necesidad de nuevos estímulos fiscales en EEUU en los que, por el momento, no hay avances. Las bolsas mantuvieron ayer la tónica de tomas de beneficios y la atención se centra ya en la comparecencia conjunta de la semana que viene de Mnuchin y Powell en el Senate Banking Committee a la espera de que pueda servir de acicate para impulsar la negociación fiscal. Será también semana de publicación de PMIs que aportarán más información sobre el ritmo de recuperación de la Zona Euro donde aún no hay datos reales relevantes del mes de agosto. En el caso de China, continúa confirmándose la recuperación en V. En los mercados de renta fija priman la compras y segmentos como el de los bonos verdes continúan destacando al alza, recordando la importancia de la gestión activa y selección de activos.

En medio de este escenario en el que persisten las incertidumbres, es importante mantener la calma y recordar que las mejores herramientas a nuestra disposición son la diversificación, el horizonte temporal y el adecuado perfil de riesgo.

Aviso legal: Santander Asset Management advierte que esta presentación contiene manifestaciones sobre previsiones y estimaciones. Dichas previsiones y estimaciones están incluidas en diversos apartados de este documento e incluyen, entre otras, comentarios sobre el desarrollo de negocios futuros y rentabilidades futuras. Mientras estas previsiones y estimaciones representan nuestros juicios sobre expectativas futuras de negocios, puede que determinados riesgos, incertidumbres y otros factores relevantes ocasionen que los resultados sean materialmente diferentes a lo esperado. Entre estos factores se incluyen, (1) situación del mercado, factores macroeconómicos, directrices regulatorias y gubernamentales, (2) movimientos en los mercados bursátiles nacionales e internacionales, tipos de cambio y tipos de interés, (3) presiones competitivas, (4) desarrollos tecnológicos, (5) cambios en la posición financiera o de valor crediticio de nuestros clientes, deudores o contrapartes. Los factores de riesgo y otros factores fundamentales que hemos indicado podrían afectar adversamente a nuestro negocio y al comportamiento y resultados descritos y contenidos en nuestros informes pasados, o en los que presentaremos en el futuro, incluyendo aquéllos remitidos a las entidades reguladoras y supervisoras, incluida la Securities Exchange Commission de los Estados Unidos de América. La información incluida en el presente documento ha sido recopilada de fuentes que SANTANDER ASSET MANAGEMENT S.A. S.G.I.I.C. considera fiables aunque no ha confirmado ni verificado su exactitud o que sea completa. Santander Asset Management no asume responsabilidad alguna por el uso de la información contenida en este documento, el cual no constituye ninguna recomendación ni asesoramiento personalizado ni oferta ni solicitación. La inversión en fondos de inversión u otros productos financieros indicados en el presente documento pueden estar sujetos a riesgos de inversión: riesgo de mercado, riesgo de crédito, emisor y contraparte, riesgos de liquidez, riesgos de divisa y, en su caso, riesgos propios de mercados emergentes. Adicionalmente si los fondos materializan sus inversiones en hedge funds, o en activos o fondos inmobiliarios, de materias primas o de private equity, se pueden ver sometidos a los riesgos de valoración y operacionales inherentes a estos activos y mercados así como a riesgos de fraude o los derivados de invertir en mercados no regulados o no supervisados o en activos no cotizados. Las rentabilidades del pasado no son indicativas de resultados en el futuro. Cualquier mención a la fiscalidad debe entenderse que depende de las circunstancias personales de cada inversor y que puede variar en el futuro. Es aconsejable pedir asesoramiento personalizado al respecto.