• La reunión de la Fed se desarrolló según lo previsto en cuanto a la cuantía de la subida pero sorprendió con un dots map más restrictivo de lo previsto.

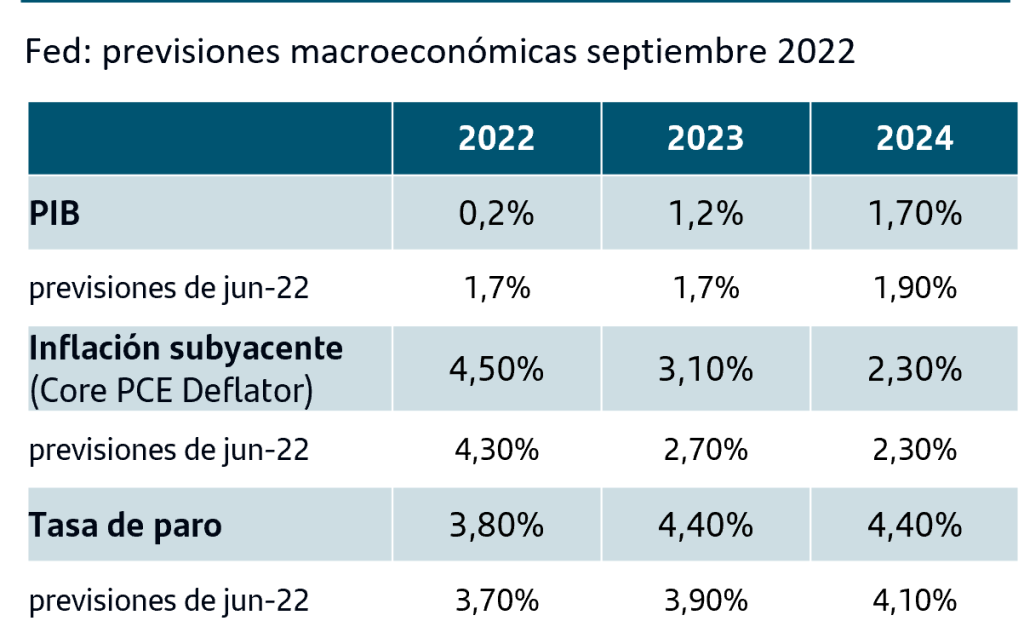

• Además, la Fed revisó al alza la inflación y a la baja el crecimiento, poniendo el foco en un aumento de la tasa de paro.

• Los inversores reaccionan con ventas en bonos y bolsas, ya que continúa el proceso de ajuste a tipos más altos y presión en las valoraciones bursátiles.

1. La Fed prevé que los tipos oficiales llegarán al nivel 4,50%-4,75%.

Tal como venía descontando el mercado, la Fed anunció una nueva subida de +75pb, la tercera desde junio, y ha situado los tipos oficiales en la zona 3,0%-3,25% que es el nivel más alto desde febrero de 2008.

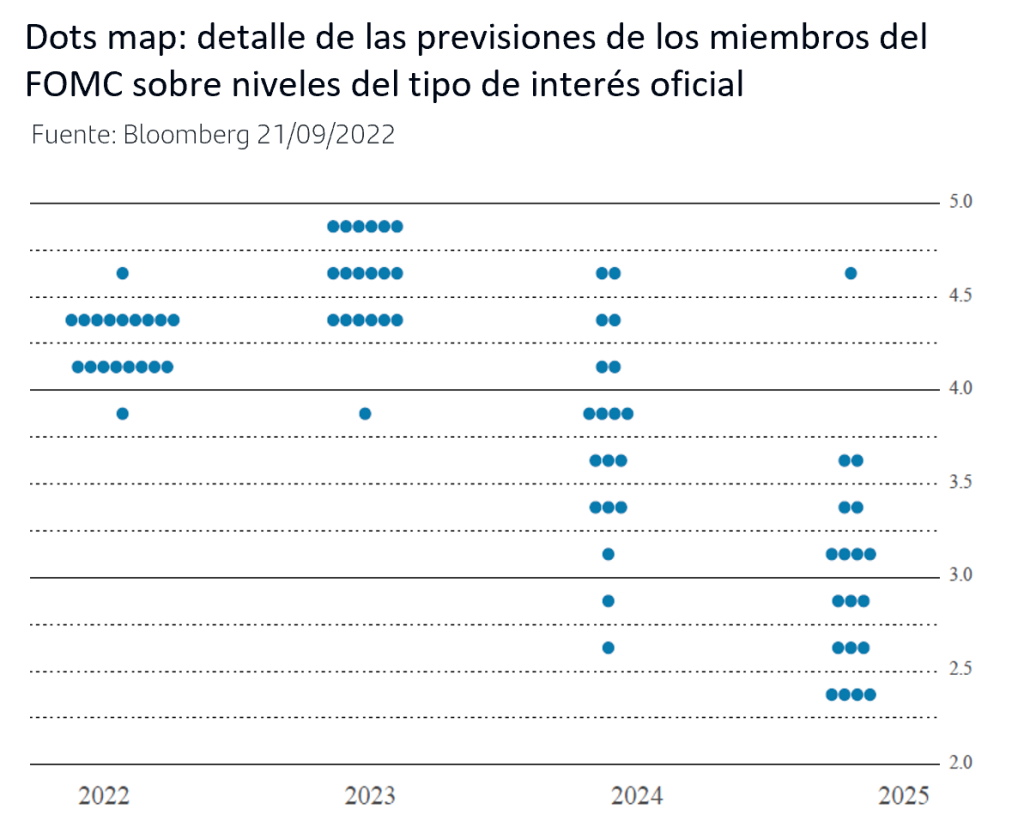

La sorpresa estuvo en el dots map, las previsiones de los miembros de la Fed sobre niveles de tipos, ya que fue más restrictivo de lo que descontaba el mercado, incluso después de que los inversores ajustaran al alza sus expectativas la semana pasada tras publicarse la inflación de agosto. .

Así, la Fed sitúa el tipo oficial en el rango 4,25%-4,50% para 2022 lo que implica esperar subida de +75pb en la reunión de noviembre y de +50pb en la de diciembre. Durante la rueda de prensa Powell, además de recordar que las decisiones se toman en cada reunión en función de los últimos datos conocidos hasta ese momento, quiso remarcar que las previsiones para finales 2022 están prácticamente empatadas entre 4,25%-4,50% y 4%-4,25%. No obstante este no parece argumento suficiente para alterar una lectura objetiva del dots map, especialmente teniendo en cuenta que tan solo restan dos reuniones hasta final de año.

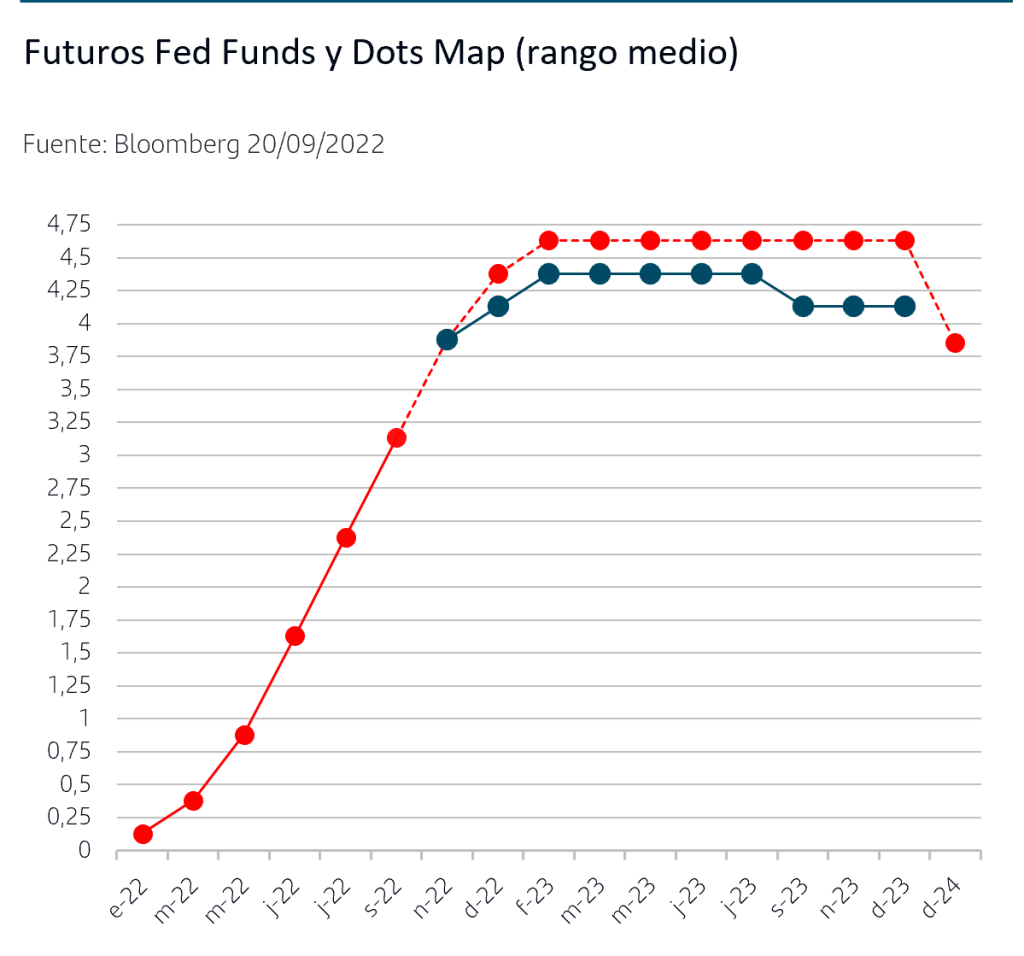

En todo caso, la sorpresa más hawkish del dots map está en mostrar claramente que la Fed no tiene previsto rebajar los tipos durante 2023. Tal como remarcó Powell en Jackson Hole, el objetivo de la Fed de controlar la inflación pasa por mantener una política monetaria restrictiva durante un periodo prolongado. El nivel final de tipos oficiales (terminal rate) que señala el Dots map es el 4,50%-4,75% lo que implica que en 2023 habrá al menos una subida adicional y que hay que esperar a 2024 para que se inicie la senda de bajadas, con objetivo inicial hacia el 3,75%-4,0%.

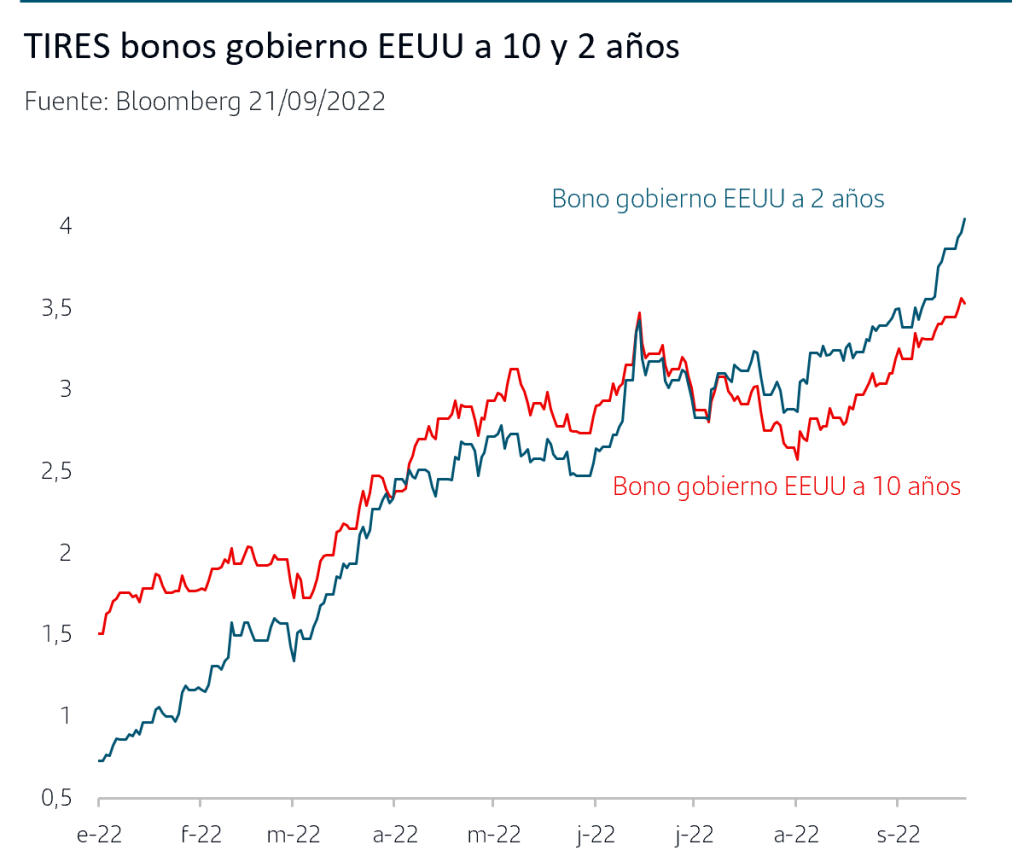

La reacción del mercado de renta fija en EEUU fue rápidamente vendedora tras publicarse el dots map y el ajuste sigue concentrándose lógicamente en los plazos más cortos. La TIR del Treasury a 2 años rompió al alza la zona del 4% mientras que la TIR del Treasury a 10 años reaccionó inicialmente al alza pero vuelve a situarse en la zona del 3,54%.

Esta presión al alza en TIRES apunta continuidad, ya que el mercado debe seguir ajustándose a la realidad de tipos oficiales aún más altos. El ajuste seguirá afectando más a los tramos más cortos y sin descartar episodios adicionales de volatilidad provocados por discursos o mensajes restrictivos desde la Fed o por datos de contenido inflacionista.

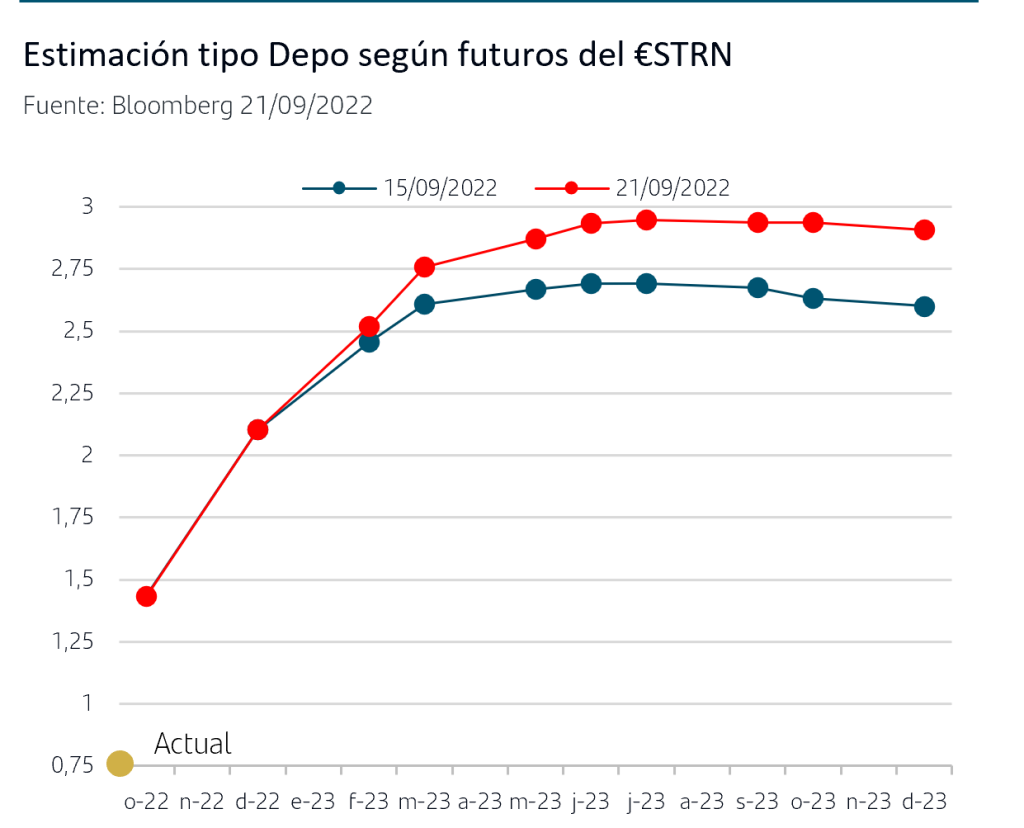

En la Zona Euro la semana también ha sido de ventas en los bonos de gobiernos, con subida fuerte de la TIR del bono alemán a 2 años (más de 50pb en lo que llevamos de septiembre) pero también del bono a 10 años hasta superar los niveles registrados el pasado junio y situarse por encima del 1,90%. Este movimiento, en ausencia de nuevos datos publicados o mensajes del BCE, responde no solo al efecto arrastre del mercado de EEUU sino también a ajuste al alza de expectativas sobre el tipo Depo en una semana de reuniones de otros bancos centrales. El martes el Banco de Suecia sorprendió al alza con +100pb y el jueves el Banco de Suiza ha subido +75pb y el Banco de Noruega y el de Inglaterra han subido +50pb. En este contexto, el mercado continúa poniendo en precio más subidas del tipo Depo hasta rozar la zona del 3% hacia mediados de 2023.

2. … y revisa a la baja el crecimiento con foco en el mercado de trabajo

Dentro del objetivo de controlar la inflación, un aspecto destacable de la rueda de prensa de Powell fueron las referencias a la “necesidad” de un ajuste en el mercado de trabajo: “para conseguir el objetivo de inflación en el 2% necesitamos dos cosas: un periodo de crecimiento inferior al tendencial y que se suavicen las condiciones del mercado de trabajo para mayor equilibrio entre oferta y demanda”. A ello añadió en varias ocasiones la misma referencia que hizo en Jackson Hole señalando que las subidas de tipos provocarán “dolor” en la economía. Este impacto se refleja en la actualización que han hecho de las previsiones económicas. A la esperada revisión al alza de la inflación se ha sumado una revisión a la baja del crecimiento y al alza de la tasa de paro mayores de lo que esperaban los inversores.

Estos comentarios de Powell, dada la fortaleza que aún exhibe el mercado de trabajo, añaden credibilidad a la visión de un dots map con tipos por encima del 4,25% y sin contemplar bajadas hasta 2024. El foco de Powell en rebajar el crecimiento y frenar la creación de empleo provocaron las ventas en el S&P500 durante la última hora de negociación.

Conclusiones:

• La volatilidad previa a la reunión de la Fed no remite y continúan las ventas en bonos y en bolsa. El mercado sí estaba “preparado” para una nueva subida de +75pb pero el tono restrictivo del dots map ha superado las previsiones:

- no solo el nivel final previsto para el tipo oficial (4,50%-4,75% supera previsiones)

- sino que el horizonte no contempla bajar dicho nivel hasta el año 2024

• La revisión a la baja de las estimaciones de crecimiento y al alza de las de la tasa de paro fueron reforzadas por Powell en la rueda de prensa. En opinión de la Fed, es necesario pasar por desaceleración relevante del mercado de trabajo para conseguir controlar la inflación.

• Dada la fortaleza que aún sigue exhibiendo la creación de empleo en EEUU, estos mensajes dan credibilidad al dots map y provocan nuevo ajuste al alza en las TIRES, especialmente en los plazos más cortos, y la del 2 años supera ya la zona del 4%.

• A la subida de tipos de la Fed, hay que añadir además los +100pb del Banco de Suecia el lunes y en la jornada del jueves los +75pb del Banco de Suiza y los +50pb del Banco de Noruega y del Banco de Inglaterra. Con esta dinámica de fondo, los inversores ajustan al alza sus previsiones sobre el BCE y sitúan al tipo Depo rozando el 3% para mediados del 2023. Como resultado, continúan las ventas a lo largo de las curvas de tipos de Zona Euro y la TIR del bono alemán a 2 años sube más de +50pb en lo que llevamos de mes. La atención se centra ahora en la publicación de las primeras estimaciones de inflación de septiembre que se publicarán la próxima semana.

• En las bolsas se han impuesto las ventas y los principales índices han perdido las ganancias que acumulaban en el mes. La volatilidad previa a la reunión de la Fed se mantiene en la jornada del día después: continúa la presión en valoraciones dados los tipos de interés cada vez más altos a la vez que el escenario de empleo y crecimiento previsto por la Fed es menos favorable de lo que esperaban los inversores.

En este escenario en el que persisten incertidumbres que provocan episodios de volatilidad fuerte, es importante recordar que las mejores herramientas a nuestra disposición son la diversificación, el horizonte temporal y el adecuado perfil de riesgo.

Aviso legal: Santander Asset Management advierte que esta presentación contiene manifestaciones sobre previsiones y estimaciones. Dichas previsiones y estimaciones están incluidas en diversos apartados de este documento e incluyen, entre otras, comentarios sobre el desarrollo de negocios futuros y rentabilidades futuras. Mientras estas previsiones y estimaciones representan nuestros juicios sobre expectativas futuras de negocios, puede que determinados riesgos, incertidumbres y otros factores relevantes ocasionen que los resultados sean materialmente diferentes a lo esperado. Entre estos factores se incluyen, (1) situación del mercado, factores macroeconómicos, directrices regulatorias y gubernamentales, (2) movimientos en los mercados bursátiles nacionales e internacionales, tipos de cambio y tipos de interés, (3) presiones competitivas, (4) desarrollos tecnológicos, (5) cambios en la posición financiera o de valor crediticio de nuestros clientes, deudores o contrapartes. Los factores de riesgo y otros factores fundamentales que hemos indicado podrían afectar adversamente a nuestro negocio y al comportamiento y resultados descritos y contenidos en nuestros informes pasados, o en los que presentaremos en el futuro, incluyendo aquéllos remitidos a las entidades reguladoras y supervisoras, incluida la Securities Exchange Commission de los Estados Unidos de América. La información incluida en el presente documento ha sido recopilada de fuentes que SANTANDER ASSET MANAGEMENT S.A. S.G.I.I.C. considera fiables aunque no ha confirmado ni verificado su exactitud o que sea completa. Santander Asset Management no asume responsabilidad alguna por el uso de la información contenida en este documento, el cual no constituye ninguna recomendación ni asesoramiento personalizado ni oferta ni solicitación. La inversión en fondos de inversión u otros productos financieros indicados en el presente documento pueden estar sujetos a riesgos de inversión: riesgo de mercado, riesgo de crédito, emisor y contraparte, riesgos de liquidez, riesgos de divisa y, en su caso, riesgos propios de mercados emergentes. Adicionalmente si los fondos materializan sus inversiones en hedge funds, o en activos o fondos inmobiliarios, de materias primas o de private equity, se pueden ver sometidos a los riesgos de valoración y operacionales inherentes a estos activos y mercados así como a riesgos de fraude o los derivados de invertir en mercados no regulados o no supervisados o en activos no cotizados. Las rentabilidades del pasado no son indicativas de resultados en el futuro. Cualquier mención a la fiscalidad debe entenderse que depende de las circunstancias personales de cada inversor y que puede variar en el futuro. Es aconsejable pedir asesoramiento personalizado al respecto.