Los datos de PIB del 1T21 confirman la fortaleza de la recuperación en EEUU, un +6,4% anualizado, frente al impacto que las restricciones ha tenido en la Zona Euro que cayó un -0,6% en el trimestre, con la caída más acusada en Alemania, -1,7%, mientras que España el -0,5% registrado ha coincidido con la estimación del consenso. No obstante, la TIR del Bund continúa moviéndose en la zona del -0,20% tras los datos de IPC de abril y con la vista puesta en los avances en vacunación. En EEUU, la Fed despejó el panorama del corto plazo pero los inversores mantienen sus previsiones en cuanto al horizonte de subida del tipo oficial.

1. Los contagios remiten en la Zona Euro y en Latam

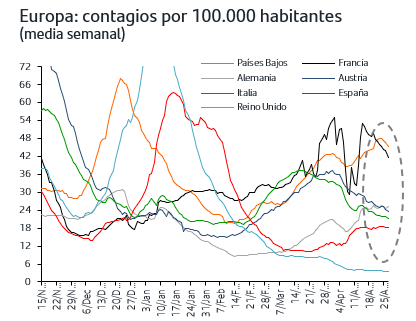

El fortísimo aumento de los contagios en la India está provocando nuevos máximos en el número de contagios diarios a nivel mundial. No obstante, cuando analizamos otros países los últimos datos son favorables. Así es el caso de la Zona Euro donde en agregado la cuarta ola está remitiendo. Por países, Francia se ha sumado recientemente a la tendencia de caída mientras que en Alemania y España los contagios se han estabilizado pero aún no marcan una tendencia clara de disminución.

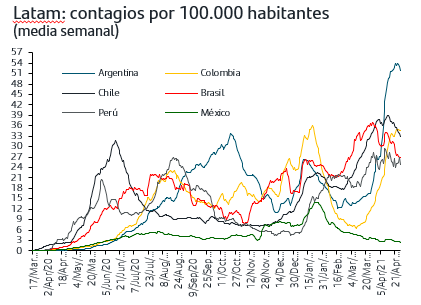

En Latinoamérica, los contagios también están disminuyendo en agregado aunque con comportamiento dispar por países. México sigue registrando el mejor comportamiento, con descenso continuado de los contagios desde que comenzó el año, a la vez que en Brasil, Perú y Chile se ha iniciado ya un descenso, aunque en este último menos acusado de lo que cabría esperar dado el elevado ritmo de vacunación. En Argentina y Colombia aún es necesario que transcurra más tiempo para poder confirmar que los contagios habrían tocado techo.

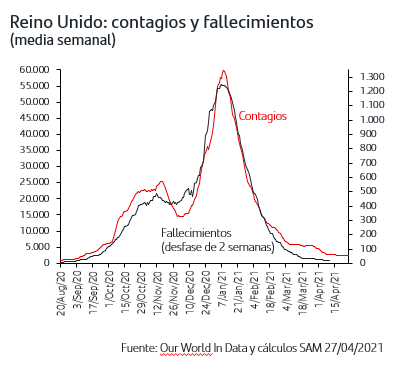

En este contexto, el foco claro sigue estando en los países que van más avanzados en vacunación y los resultados que ello tiene en contagios y fallecimientos una vez que se reactiva la movilidad. En este sentido, los datos continúan siendo positivos en Israel donde el 60% de la población está inmunizada y los contagios y fallecimientos están en mínimos no vistos desde que comenzó la pandemia a la vez que continúa aumentando la movilidad. A ello se suman también los más recientes del Reino Unido. Así, con el 19% de la población inmunizada y un 54% que ya ha recibido la primera dosis, desde mediados de febrero los fallecimientos han caído a un ritmo más acusado de lo previsto y desde entonces se mantienen en niveles muy reducidos, incluso por debajo de lo que indicarían los contagios. Al mismo tiempo, los contagios se mantienen en el ritmo más bajo desde el pasado mes de septiembre a la vez que la movilidad ha aumentado de forma muy relevante desde principios de abril.

2. La Fed mantuvo su mensaje de política monetaria expansiva a la vez que confirmó el fortalecimiento de la economía

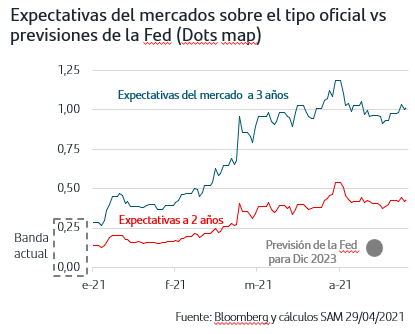

La reunión de la Fed ha servido para despejar el horizonte del estricto corto plazo en cuanto a que continuarán las medidas extraordinarias que implementó a raíz de la crisis, incluyendo las compras mensuales de activos a un ritmo de al menos 120MMn$. No obstante, el comunicado ha reflejado asimismo el fortalecimiento tanto de la actividad económica como del empleo, a la vez que incluía que los sectores más afectados por la pandemia también muestran signos de mejora. En cuanto a la inflación, atribuyen la subida a factores principalmente transitorios. En la rueda de prensa, Powell insistió en confirmar esta visión, e hizo explícito que no es momento de empezar a hablar de retirar las compras de activos, tapering.

Asimismo, y como en ocasiones anteriores, señaló que comunicarán con bastante anticipación el momento en que pueda comenzar a producirse, mensaje que toma como referencia el mercado para despejar el horizonte del estricto corto plazo pero que sitúa la atención en la reunión que celebrarán a mediado de junio, dada la fortaleza que continúan mostrando los datos como ha reflejado el crecimiento anualizado del +6,4% del primer trimestre. De hecho, esta reunión de la Fed no ha alterado las expectativas del mercado sobre el horizonte de subidas del tipo oficial que sigue reflejando un claro desajuste con el horizonte que marcan las previsiones internas de la Fed, el dots map.

3. Continúan las sorpresas positivas en los resultados empresariales

Las sorpresas positivas en los resultados empresariales del 1ºT21 han continuado siendo la tónica durante la semana, a la vez que alcanzan más representatividad ya que en EEUU ha publicado el 55% del S&P500 y en Europa el 47% del StoxxEurope600. En ambos casos, alrededor del 80% han superado las previsiones y confirman el camino hacia la vuelta a un crecimiento positivo de beneficios tras cuatro trimestres de caídas. Otro dato favorable es que desde que ha comenzado la temporada de publicación de resultados, continúa revisándose al alza la estimación de crecimiento de beneficios para el conjunto del 2021 a la vez que la mejora de previsiones que están anunciando las empresas está superando ampliamente la tendencia histórica en el caso de EEUU donde es más generalizado que las empresas anuncien previsiones.

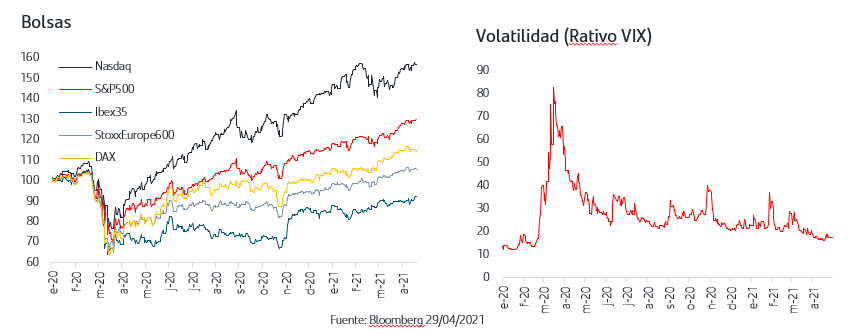

En cuanto al comportamiento del mercado, la respuesta al alza ha sido más acusada en la bolsa americana con nuevos máximos históricos tanto en el S&P500 como el Nasdaq. Este último ha recuperado así las tomas de beneficios que comenzaron a mediados de febrero, sustentando en las buenas cifras que en general se están publicando en el sector Tecnológico. En Europa, los índices se mueven estos días en rango lateral con subidas generalizadas por sectores en el conjunto del mes de abril, a excepción de Energía (-2,4%). , La atención se centra en las TIRES, vigilando el actual movimiento alcista por si pudiera suponer un freno para la recuperación económica.

La reunión de la Fed permite a los inversores despejar el horizonte del corto plazo en cuanto al mantenimiento de los estímulos monetarios y, en concreto, del ritmo mensual de compras de activos. Sin embargo, las previsiones del mercado sobre las subidas de los tipos de interés oficiales reflejan el fortalecimiento de la economía y se mantiene la presión al alza en la TIR del Treasury. La semana que viene se publicarán los ISMs y el dato de empleo de abril, datos que permitirán al mercado seguir calibrando la fortaleza del crecimiento. En la Zona Euro, la TIR del Bund supera a su vez la zona del -0,20% reflejando que, si bien más retrasada, la recuperación de la actividad económica también se hace extensiva a los países europeos una vez mejoran los ritmos de vacunación. En cuanto a las bolsas, los resultados empresariales siguen sorprendiendo al alza y los máximos históricos se hacen extensivos al Nasdaq que recupera así el terreno perdido con las tomas de beneficios de febrero.

En medio de este escenario en el que persisten las incertidumbres que pueden provocar nuevos episodios de volatilidad, es importante mantener la calma y recordar que las mejores herramientas a nuestra disposición son la diversificación, el horizonte temporal y el adecuado perfil de riesgo.

Aviso legal: Santander Asset Management advierte que esta presentación contiene manifestaciones sobre previsiones y estimaciones. Dichas previsiones y estimaciones están incluidas en diversos apartados de este documento e incluyen, entre otras, comentarios sobre el desarrollo de negocios futuros y rentabilidades futuras. Mientras estas previsiones y estimaciones representan nuestros juicios sobre expectativas futuras de negocios, puede que determinados riesgos, incertidumbres y otros factores relevantes ocasionen que los resultados sean materialmente diferentes a lo esperado. Entre estos factores se incluyen, (1) situación del mercado, factores macroeconómicos, directrices regulatorias y gubernamentales, (2) movimientos en los mercados bursátiles nacionales e internacionales, tipos de cambio y tipos de interés, (3) presiones competitivas, (4) desarrollos tecnológicos, (5) cambios en la posición financiera o de valor crediticio de nuestros clientes, deudores o contrapartes. Los factores de riesgo y otros factores fundamentales que hemos indicado podrían afectar adversamente a nuestro negocio y al comportamiento y resultados descritos y contenidos en nuestros informes pasados, o en los que presentaremos en el futuro, incluyendo aquéllos remitidos a las entidades reguladoras y supervisoras, incluida la Securities Exchange Commission de los Estados Unidos de América. La información incluida en el presente documento ha sido recopilada de fuentes que SANTANDER ASSET MANAGEMENT S.A. S.G.I.I.C. considera fiables aunque no ha confirmado ni verificado su exactitud o que sea completa. Santander Asset Management no asume responsabilidad alguna por el uso de la información contenida en este documento, el cual no constituye ninguna recomendación ni asesoramiento personalizado ni oferta ni solicitación. La inversión en fondos de inversión u otros productos financieros indicados en el presente documento pueden estar sujetos a riesgos de inversión: riesgo de mercado, riesgo de crédito, emisor y contraparte, riesgos de liquidez, riesgos de divisa y, en su caso, riesgos propios de mercados emergentes. Adicionalmente si los fondos materializan sus inversiones en hedge funds, o en activos o fondos inmobiliarios, de materias primas o de private equity, se pueden ver sometidos a los riesgos de valoración y operacionales inherentes a estos activos y mercados así como a riesgos de fraude o los derivados de invertir en mercados no regulados o no supervisados o en activos no cotizados. Las rentabilidades del pasado no son indicativas de resultados en el futuro. Cualquier mención a la fiscalidad debe entenderse que depende de las circunstancias personales de cada inversor y que puede variar en el futuro. Es aconsejable pedir asesoramiento personalizado al respecto.