La aceleración del crecimiento americano y las subidas que vienen registrando los precios se plasmaron en las revisiones que hizo la Fed del escenario económico y de sus previsiones sobre el futuro de los tipos de interés oficiales, dotsmap. Aunque en la rueda de prensa Powell señaló que las previsiones sobre tipos siempre están rodeadas de gran incertidumbre, los niveles que apunta el dots map se acercan a las estimaciones que manejaba el mercado.

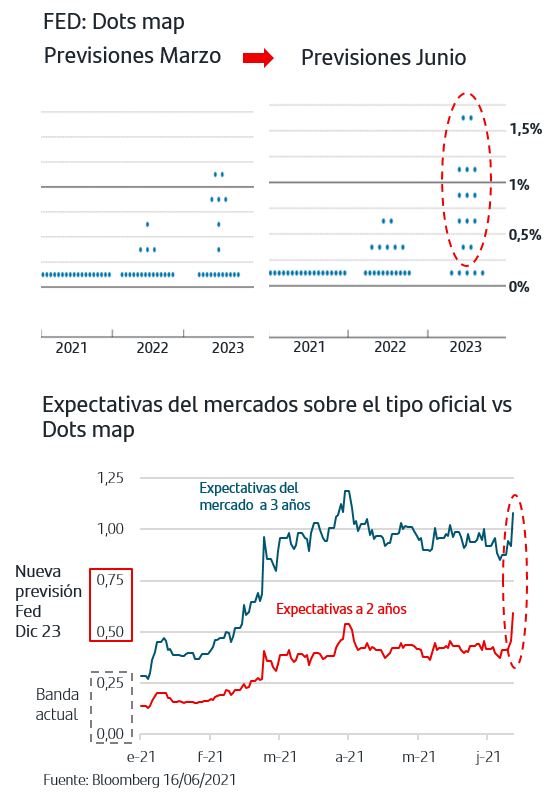

1. La Fed prevé los tipos al 0,50%/0,75% para diciembre 2023

La reunión de la Fed se saldó con un cambio de visión sobre el futuro de la política monetaria. De los 18 miembros que opinan, (aunque solo 11 tienen derecho a voto para las decisiones), 11 prevén al menos dos subidas a lo largo de 2023 e incluso 8 miembros se decantan por tres subidas en dicho año. No menos relevante es que 7 participantes opinan que la primera subida de tipos tendría que ser ya el año que viene.

Esta revisión de la Fed viene a coincidir con el escenario que el mercado viene descontando ya desde hace meses dada la aceleración del crecimiento americano, a lo que se ha unido las recientes subidas de los precios.

En los tipos de mercado que cotizan previsiones sobre los tipos de interés oficiales, la reacción más marcada tras los anuncios de la Fed fue “calendarizar” la segunda subida hacia junio de 2023 (la primera sería en marzo 23) y prever que para junio de 2024 los tipos podrían acumular cuatro subidas.

Este nuevo escenario de la Fed sobre los tipos de interés oficiales resulta más acorde a sus propias previsiones de crecimiento e inflación que además han vuelto a revisar al alza, como ya hicieron en marzo.

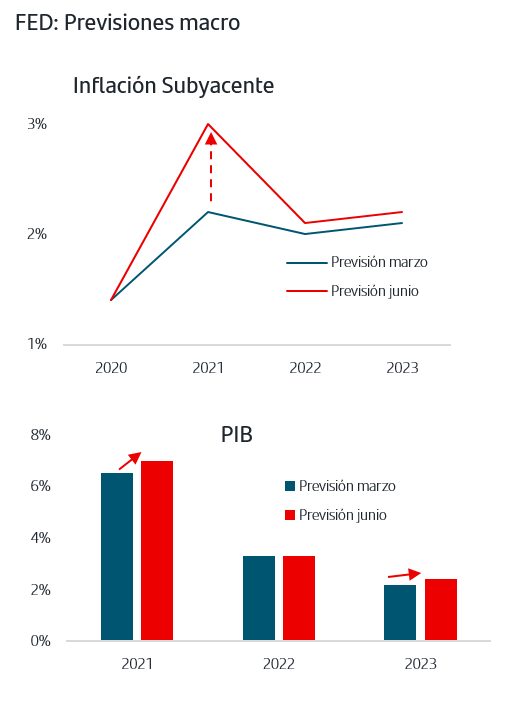

En materia de precios, la revisión para 2021 ha sido significativa y sitúa la inflación subyacente, sin alimentos ni energía, en el +3% desde el +2,2% que preveía en marzo, revisión que en gran medida responde “simplemente” a incorporar las fuertes subidas que ya acumulan los precios desde abril. En la rueda de prensa Powell reiteró que estos repuntes serán temporales, y de hecho en su estimación ven una vuelta de la subyacente a la zona del +2% ya el año que viene.

En cuanto al crecimiento, Powell señaló que la reactivación de la economía americana está siendo más dinámica de lo que preveían. Dado que la estimación de PIB 2021 anunciada en marzo ya incorporaba las ayudas directas y aumento de subsidios de desempleo aprobados por la Administración Biden, la nueva revisión al alza, hasta el +7%, responde al propio dinamismo de la economía.

En cuanto a las compras de activos, el comunicado mantuvo que continuarán al ritmo actual aunque en la rueda de prensa Powell anunció que la reunión había sido la de “hablar de empezar a hablar” de ir reduciéndolas, tapering. El mercado sigue barajando que será a finales de este año cuando efectivamente comiencen a reducirse y quizás la publicación de las Actas de esta reunión arroje más luz sobre el tema.

2. La TIR del Treasury sube, pero no supera el +1,60%

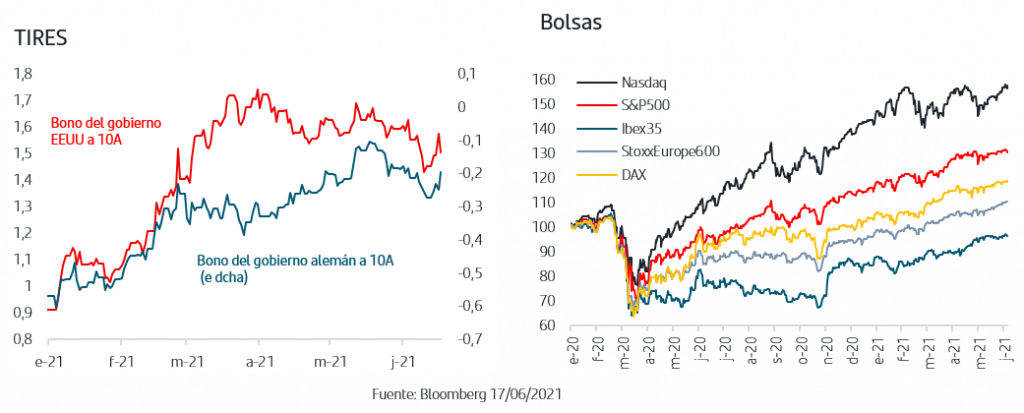

La reacción del mercado de renta fija americano a los anuncios de la Fed fue claramente vendedora, algo que no debe sorprender dados los bajos niveles que había alcanzado la TIR del bono a 10 años. De hecho, a pesar de la subida de +10p.b. la TIR no llegó a superar la zona del +1,60% que había funcionado como referencia desde finales de abril. Dado que el escenario de normalización progresiva de las medidas monetarias ultra expansivas adoptadas a raíz de la pandemia, no es ya solo una visión de mercado sino que la propia Fed lo comienza a hacer explícito la senda de las TIRES de la deuda americana debería continuar al alza. El movimiento del Treasury ha tenido efecto arrastre sobre los bonos de gobiernos de la Zona Euro con subida de +4p.b. en la TIR del bono alemán, aunque claramente alejada de los máximos que anotó a principios de mayo. En este mercado también han venido imponiéndose las compras en las últimas semanas pero los inversores tienen que seguir incorporando que el PEPP tiene fecha de caducidad y que dada la reactivación que está mostrando la Zona Euro no hay ninguna previsión de que tenga continuidad más allá de marzo de 2022. El anuncio de la Fed han venido a recordar que la recuperación de la actividad económica implica asimismo normalización de las políticas expansivas.

3. Los cíclicos recuperan terreno tras los anuncios de la Fed

La semana comenzaba con máximos históricos tanto en bolsa americana y europea, lo que en el caso del Nasdaq supuso recuperar los niveles de finales de abril, y en el caso del StoxxEurope600 anotar nueve máximos históricos consecutivos. Los anuncios de la Fed han dado paso a ligeras caídas a nivel de índices pero con comportamiento dispar por sectores. Las tomas de beneficios se concentran en los sectores más defensivos, que venían impulsados por la caída de TIREs mencionada anteriormente, mientras que los sectores más cíclicos, y en particular el Financiero, anotan subidas.

Las buenas previsiones sobre beneficios empresariales siguen apoyando la trayectoria de las bolsas de cara al medio plazo. Dado que las revisiones al alza continúan concentrándose en los sectores más cíclicos, y que los datos apuntan que la reactivación internacional sigue ganando ritmo, la alternancia sectorial podría decantarse nuevamente por estos sectores en la medida en la que las TIRES mantengan la presión al alza derivada del nuevo escenario de la Fed.

La reunión de la Fed ha marcado un punto de inflexión ya que por primera vez una mayoría de sus miembros señala que la recuperación en marcha se debe trasladar a su vez a la normalización de las medidas extraordinarias que se han ido adoptando y, en concreto, a tipos de interés oficiales más altos. La revisión al alza de sus previsiones de inflación no hace sino incorporar el aumento de precios que ya se registra desde abril y por ello los inversores seguirán muy pendientes de los datos para determinar el carácter transitorio de estos aumentos. El Treasury reaccionó con subida de +10p.b. en la TIR y, aunque no ha llegado a superar el +1,60%, el movimiento se ha trasladado a Zona Euro y ha sido suficiente para que los sectores cíclicos, y en particular el financiero, retomen protagonismo en las bolsas. En el mercado de divisas, el dólar se ha fortalecido siguiendo las expectativas de tipos de interés oficiales más altos en EEUU y cotiza cerca de la zona del 1,19$/€.

La semana que viene se publican los PMIs de junio y el consenso espera que sigan confirmando que la reactivación gana velocidad en Europa.

En medio de este escenario en el que persisten las incertidumbres que pueden provocar nuevos episodios de volatilidad, es importante mantener la calma y recordar que las mejores herramientas a nuestra disposición son la diversificación, el horizonte temporal y el adecuado perfil de riesgo.

Aviso legal: Santander Asset Management advierte que esta presentación contiene manifestaciones sobre previsiones y estimaciones. Dichas previsiones y estimaciones están incluidas en diversos apartados de este documento e incluyen, entre otras, comentarios sobre el desarrollo de negocios futuros y rentabilidades futuras. Mientras estas previsiones y estimaciones representan nuestros juicios sobre expectativas futuras de negocios, puede que determinados riesgos, incertidumbres y otros factores relevantes ocasionen que los resultados sean materialmente diferentes a lo esperado. Entre estos factores se incluyen, (1) situación del mercado, factores macroeconómicos, directrices regulatorias y gubernamentales, (2) movimientos en los mercados bursátiles nacionales e internacionales, tipos de cambio y tipos de interés, (3) presiones competitivas, (4) desarrollos tecnológicos, (5) cambios en la posición financiera o de valor crediticio de nuestros clientes, deudores o contrapartes. Los factores de riesgo y otros factores fundamentales que hemos indicado podrían afectar adversamente a nuestro negocio y al comportamiento y resultados descritos y contenidos en nuestros informes pasados, o en los que presentaremos en el futuro, incluyendo aquéllos remitidos a las entidades reguladoras y supervisoras, incluida la Securities Exchange Commission de los Estados Unidos de América. La información incluida en el presente documento ha sido recopilada de fuentes que SANTANDER ASSET MANAGEMENT S.A. S.G.I.I.C. considera fiables aunque no ha confirmado ni verificado su exactitud o que sea completa. Santander Asset Management no asume responsabilidad alguna por el uso de la información contenida en este documento, el cual no constituye ninguna recomendación ni asesoramiento personalizado ni oferta ni solicitación. La inversión en fondos de inversión u otros productos financieros indicados en el presente documento pueden estar sujetos a riesgos de inversión: riesgo de mercado, riesgo de crédito, emisor y contraparte, riesgos de liquidez, riesgos de divisa y, en su caso, riesgos propios de mercados emergentes. Adicionalmente si los fondos materializan sus inversiones en hedge funds, o en activos o fondos inmobiliarios, de materias primas o de private equity, se pueden ver sometidos a los riesgos de valoración y operacionales inherentes a estos activos y mercados así como a riesgos de fraude o los derivados de invertir en mercados no regulados o no supervisados o en activos no cotizados. Las rentabilidades del pasado no son indicativas de resultados en el futuro. Cualquier mención a la fiscalidad debe entenderse que depende de las circunstancias personales de cada inversor y que puede variar en el futuro. Es aconsejable pedir asesoramiento personalizado al respecto.