• La reunión de la Fed de noviembre ha deparado novedades que no van en la dirección que esperaba el mercado de señales de que la subida de tipos estaría llegando a su fin.

• Los mensajes de Powell han provocado ventas en bonos y bolsa en un nuevo episodio de ajuste a tipos más altos.

• A escasas jornadas de que se celebren las elecciones de mitad de mandato en EEUU, aumentan las probabilidades de mayoría republicana en ambas Cámaras.

1. Fed: +75pb según lo previsto pero posibilidad de un tipo de llegada en la zona del 5%

La reunión de la Fed se saldó según lo previsto en cuanto a la subida de tipos y anunció +75pb por cuarta vez consecutiva, lo que sitúa los Fed Funds en el 3,75%-4%.

Sin embargo, los mensajes de Powell fueron más restrictivos (hawkish) de lo que esperaba el mercado e incluso de lo que apuntaba el propio comunicado publicado unos minutos antes de la rueda de prensa, lo que provocó fuerte volatilidad en la sesión del miércoles con caídas en la bolsa y fuerte subida en las TIRES de los Treasuries.

Así, el comunicado se modificaba por primera vez desde marzo en cuanto a la orientación sobre los tipos (forward guidance) incluyendo que: “para determinar el ritmo de futuros aumentos de tipos el Comité tendrá en cuenta las subidas ya acumuladas y el retardo con el que la política monetaria afecta a la actividad económica y a la inflación”.

Esta frase, alineada con las noticias que aparecieron a finales de octubre en el Wall Street Journal señalando que algunos miembros del Comité “estarían indicando su deseo tanto de reducir el ritmo de las subidas en breve como de dejar de subir los tipos a principios del próximo año”, fue muy bien acogida por los inversores con compras en bonos y bolsa.

Sin embargo, la intervención de Powell en la rueda de prensa tuvo desde el primer momento un tono claramente restrictivo con mensajes muy explícitos que eliminan cualquier posibilidad de anticipar un próximo Fed’s pivot, es decir, señales de que las subidas estarían llegando a su fin.

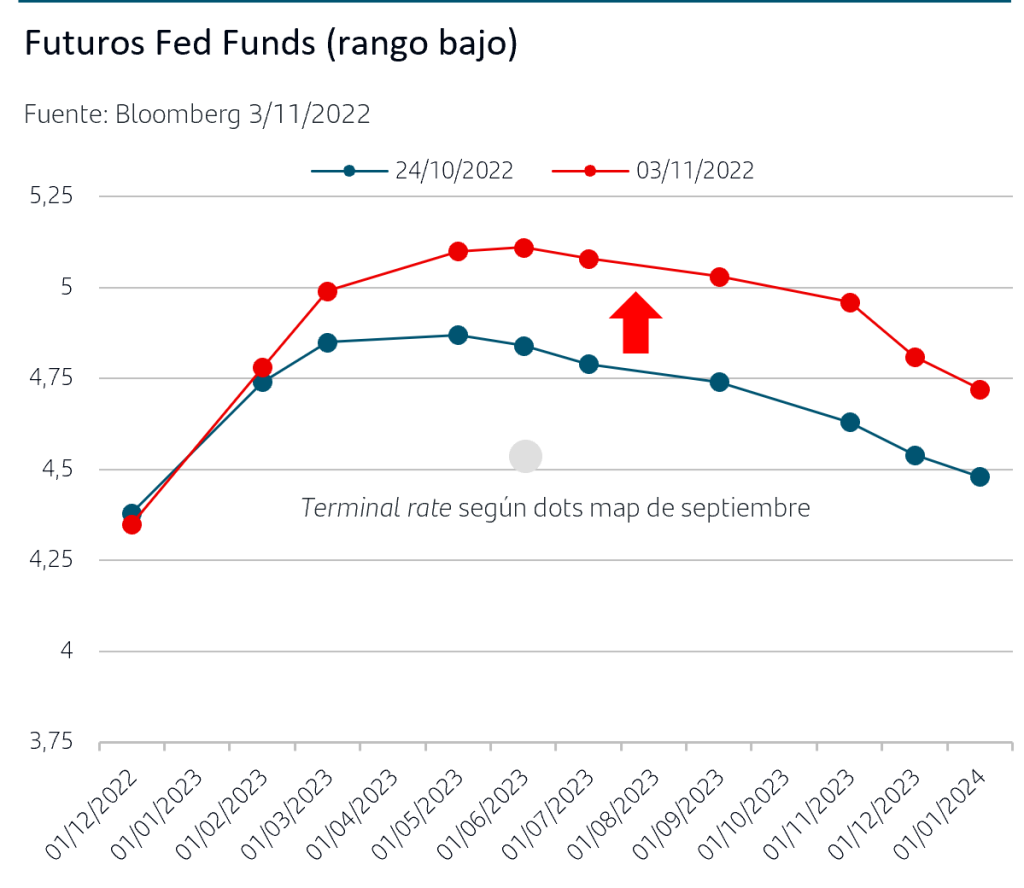

La frase más significativa de Powell, y que aportó nada más comenzar la rueda de prensa, fue que “el nivel final de los tipos de interés oficiales (terminal rate) puede ser más alto que el previsto” , en clara referencia al nivel del dots map publicado en septiembre y que lo situaba en el 4,5%-4,75%. En las últimas semanas el mercado ya estaba poniendo en precio que pudiera llegar al 4,75%-5% y tras la reunión lo ha elevado aún más dándole ya probabilidad a que suba a 5%-5,25%. En todo caso, parece claro que en diciembre cuando se actualice el dotsmap se revisará al alza.

El resto de mensajes de Powell siguieron insistiendo en el objetivo de la Fed de controlar la inflación y evitó pronunciarse sobre la cuantía concreta de la subida que puedan decidir en diciembre, enfatizando que lo importante no es la cuantía de las subidas sino el nivel final que alcance el tipo de interés oficial y añadiendo que “es muy prematuro pensar en pausar las subidas de tipos de interés”.

2. Mercados: las fuertes subidas de las bolsas de octubre dan paso a tomas de beneficios tras la Fed

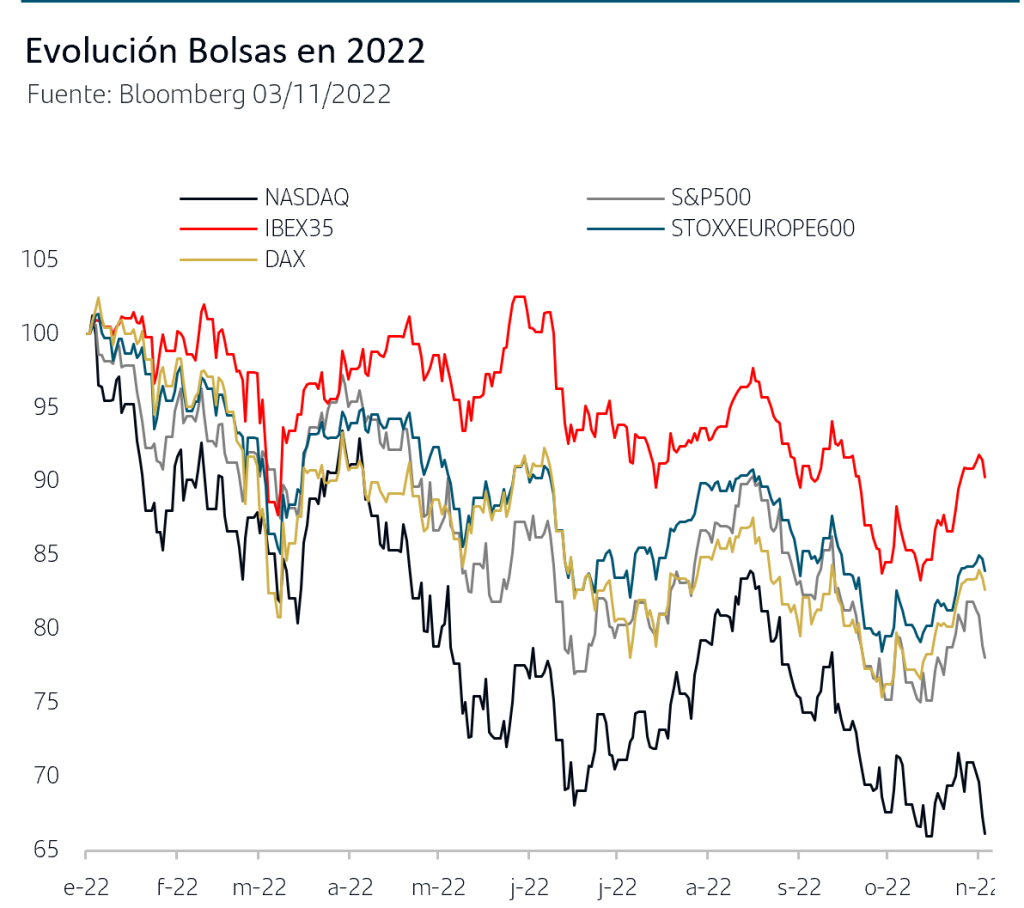

Los principales índices bursátiles anotaron fuertes subidas en el mes de octubre, un +9,40% el Dax alemán y un +8% el S&P500. Estas ganancias respondieron a la fuerte recuperación de las bolsas en la segunda quincena de octubre una vez que los resultados empresariales del 3ºT22 fueron saliendo en línea con las previsiones, sin grandes decepciones que pudieran hacerse extensivas al conjunto de empresas, y a la estabilización de los tipos de interés reales que respondió en parte a expectativas de que la Fed pudiera dar señales de que las subidas estarían próximas a finalizar (Fed’s pivot).

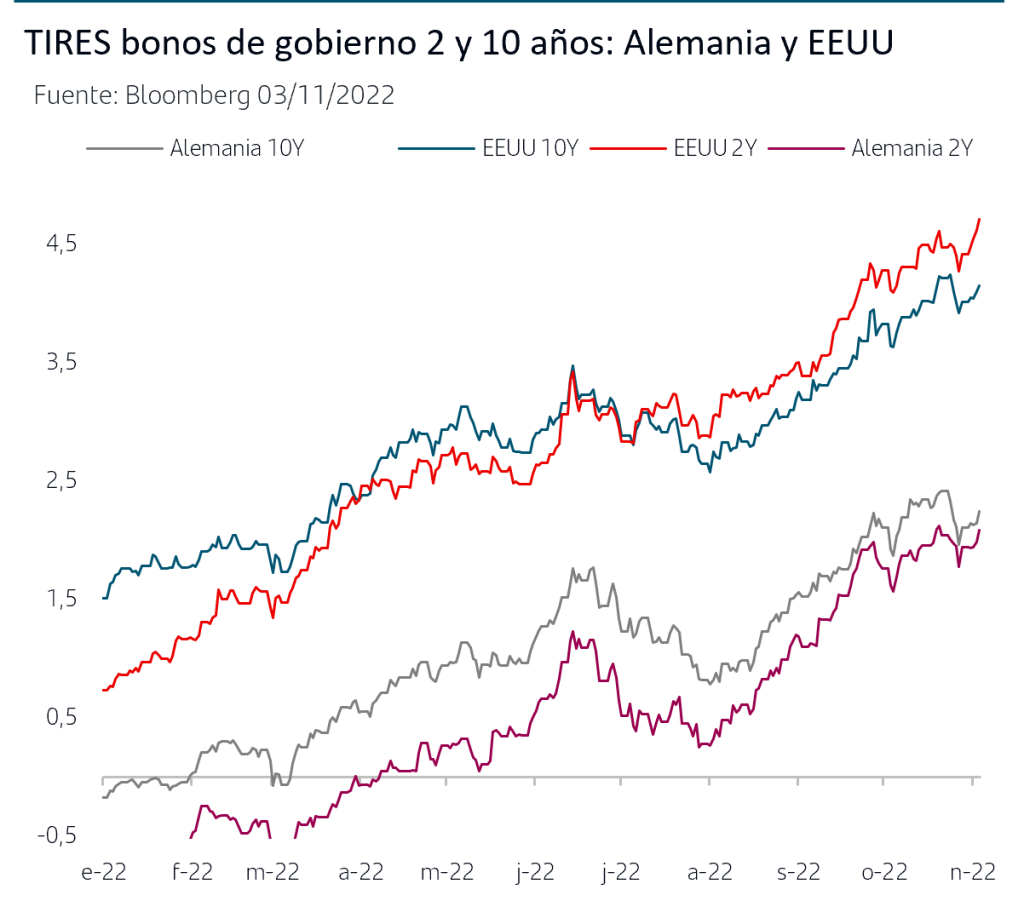

Los mensajes de Powell han provocado un nuevo episodio de reajuste de expectativas en los mercados. En renta fija, las ventas afectaron a toda la curva de tipos de interés de EEUU si bien la mayor subida de TIRES se registró en los tramos más cortos, recogiendo la previsión de un terminal rate más alto. La TIR del Treasury a dos años sube hasta el 4,72% que son niveles máximos desde julio de 2007 y la TIR del 10 años retomó la zona del 4% y se sitúa en el 4,15%. Este aumento de TIRES nominales ha tenido también impacto en el tipo real a 10 años de EEUU que se acerca a los máximos de principios de octubre.

En las bolsas, la rueda de prensa de Powell penalizó al sentimiento inversor a la vez que la subida del tipo real provocó nuevamente reajuste de precios y valoraciones, sin olvidar que la fuerte subida del S&P500 de octubre lo hacía más vulnerable a tomas de beneficios.

La sorpresa que ha deparado la reunión de la Fed ha provocado volatilidad en los mercados que puede persistir aún durante un tiempo. No obstante, el rápido y contundente ajuste en tipos podría haber puesto ya en precio el nivel adicional al que puede elevar la Fed la previsión del terminal rate. A ello hay que sumar que la publicación de resultados empresariales sigue sin deparar decepciones de calado, que era la principal preocupación del mercado, y las previsiones que están ofreciendo las empresas tampoco están generando incertidumbre adicional. Asimismo, el factor estacional sigue siendo favorable para las bolsas tanto por la rentabilidad media superior que obtiene históricamente el S&P500 en el periodo octubre-marzo, como por el mejor comportamiento relativo que registra el índice en los años de elecciones de mitad de mandato, una vez que se celebran.

3. Elecciones de mitad de mandato: los pronósticos apuntan mayoría republicana también en el Senado

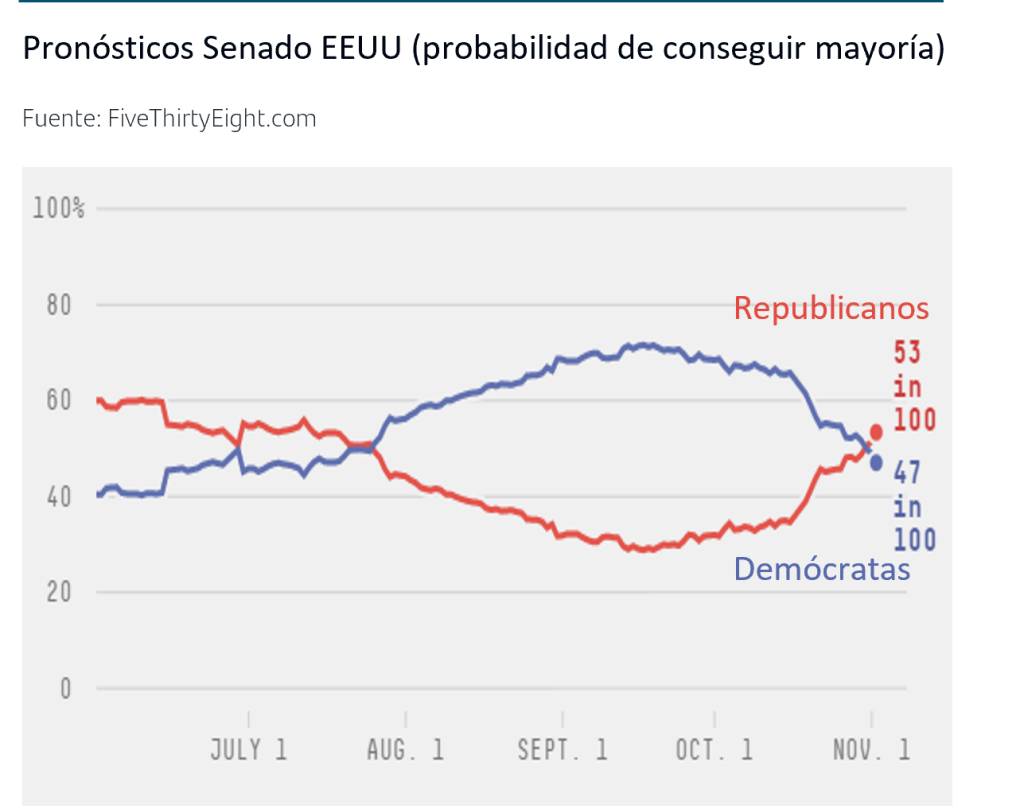

A escasas jornadas del día 8 de noviembre cuando se celebrarán las elecciones de mitad de mandato en EEUU, los pronósticos han avanzado a favor de los Republicanos. Si la probabilidad de que alcancen mayoría en la Cámara de Representantes ha subido del 80% al 85%, los pronósticos apuntan que podrían lograr también mayoría en el Senado con un 53% de probabilidad.

De ser este el resultado, estaría en línea con las previsiones que viene poniendo en precio el mercado, que los Republicanos se hagan con mayoría en al menos una de las Cámaras, y daría paso a la situación llamada de “Gobierno bloqueado” por el diferente signo político del Presidente y las Cámaras y en el que la austeridad fiscal de los Republicanos dificultaría cualquier aumento del gasto público u otras políticas de Biden.

Conclusiones

• La reunión de la Fed no se desarrolló según lo previsto por el mercado y los mensajes más restrictivos de Powell apuntan un tipo de interés oficial final (terminal rate) en la zona del 5%.

• Esto ha provocado un nuevo episodio de ajuste en los mercados vía ventas de bonos y de bolsa. Las TIRES de los plazos más cortos de la curva de EEUU han registrado la mayor subida relativa en un movimiento que estaría ya cerca de poner en precio el nivel final del tipo de interés oficial.

• En las bolsas, el inesperado tono restrictivo de Powell y los tipos de interés reales más altos han dado paso a tomas de beneficios, teniendo presente las fortísimas subidas que habían conseguido en el mes de octubre. La volatilidad puede aún perdurar en este episodio de ajuste pero el tono de los resultados empresariales, el posicionamiento inversor y la estacionalidad favorable pueden seguir dando paso a progresiva recuperación de niveles en los índices.

• En este sentido, la estacionalidad es favorable para el S&P500 en los años de elecciones de mitad de mandato una vez se celebran, algo que sucederá el próximo martes. Los pronósticos han variado en los últimos días y apuntan que los Republicanos obtendrían también mayoría en el Senado dando paso al llamado “Gobierno de bloqueo”.

En este escenario en el que persisten incertidumbres que provocan episodios de volatilidad fuerte, es importante recordar que las mejores herramientas a nuestra disposición son la diversificación, el horizonte temporal y el adecuado perfil de riesgo.

Aviso legal: Santander Asset Management advierte que esta presentación contiene manifestaciones sobre previsiones y estimaciones. Dichas previsiones y estimaciones están incluidas en diversos apartados de este documento e incluyen, entre otras, comentarios sobre el desarrollo de negocios futuros y rentabilidades futuras. Mientras estas previsiones y estimaciones representan nuestros juicios sobre expectativas futuras de negocios, puede que determinados riesgos, incertidumbres y otros factores relevantes ocasionen que los resultados sean materialmente diferentes a lo esperado. Entre estos factores se incluyen, (1) situación del mercado, factores macroeconómicos, directrices regulatorias y gubernamentales, (2) movimientos en los mercados bursátiles nacionales e internacionales, tipos de cambio y tipos de interés, (3) presiones competitivas, (4) desarrollos tecnológicos, (5) cambios en la posición financiera o de valor crediticio de nuestros clientes, deudores o contrapartes. Los factores de riesgo y otros factores fundamentales que hemos indicado podrían afectar adversamente a nuestro negocio y al comportamiento y resultados descritos y contenidos en nuestros informes pasados, o en los que presentaremos en el futuro, incluyendo aquéllos remitidos a las entidades reguladoras y supervisoras, incluida la Securities Exchange Commission de los Estados Unidos de América. La información incluida en el presente documento ha sido recopilada de fuentes que SANTANDER ASSET MANAGEMENT S.A. S.G.I.I.C. considera fiables aunque no ha confirmado ni verificado su exactitud o que sea completa. Santander Asset Management no asume responsabilidad alguna por el uso de la información contenida en este documento, el cual no constituye ninguna recomendación ni asesoramiento personalizado ni oferta ni solicitación. La inversión en fondos de inversión u otros productos financieros indicados en el presente documento pueden estar sujetos a riesgos de inversión: riesgo de mercado, riesgo de crédito, emisor y contraparte, riesgos de liquidez, riesgos de divisa y, en su caso, riesgos propios de mercados emergentes. Adicionalmente si los fondos materializan sus inversiones en hedge funds, o en activos o fondos inmobiliarios, de materias primas o de private equity, se pueden ver sometidos a los riesgos de valoración y operacionales inherentes a estos activos y mercados así como a riesgos de fraude o los derivados de invertir en mercados no regulados o no supervisados o en activos no cotizados. Las rentabilidades del pasado no son indicativas de resultados en el futuro. Cualquier mención a la fiscalidad debe entenderse que depende de las circunstancias personales de cada inversor y que puede variar en el futuro. Es aconsejable pedir asesoramiento personalizado al respecto.