La semana está resultando muy positiva para los mercados europeos con fuertes subidas en las bolsas y caída en las TIREs de bonos de países periféricos y semi-core. A las noticias de avances en una de las vacunas en investigación, que además eleva a diez los proyectos que van obteniendo resultados, se ha sumado la salida del estado de emergencia de todo el territorio japonés y el anuncio de Rusia de que ya ha recortado la producción de crudo a los niveles pactados con la OPEP. Y por supuesto, la propuesta formal de Fondo Europeo de Recuperación presentada por la CE que ha confirmado el impulso a la integración europea.

1. Next Generation UE:750MMn€

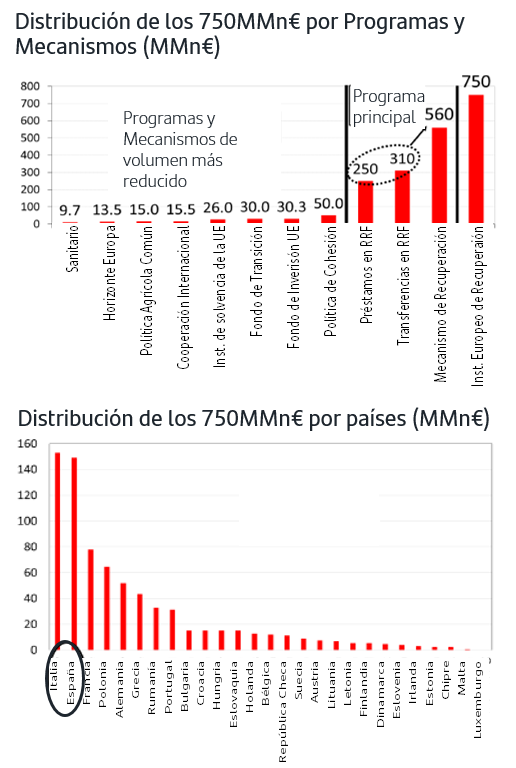

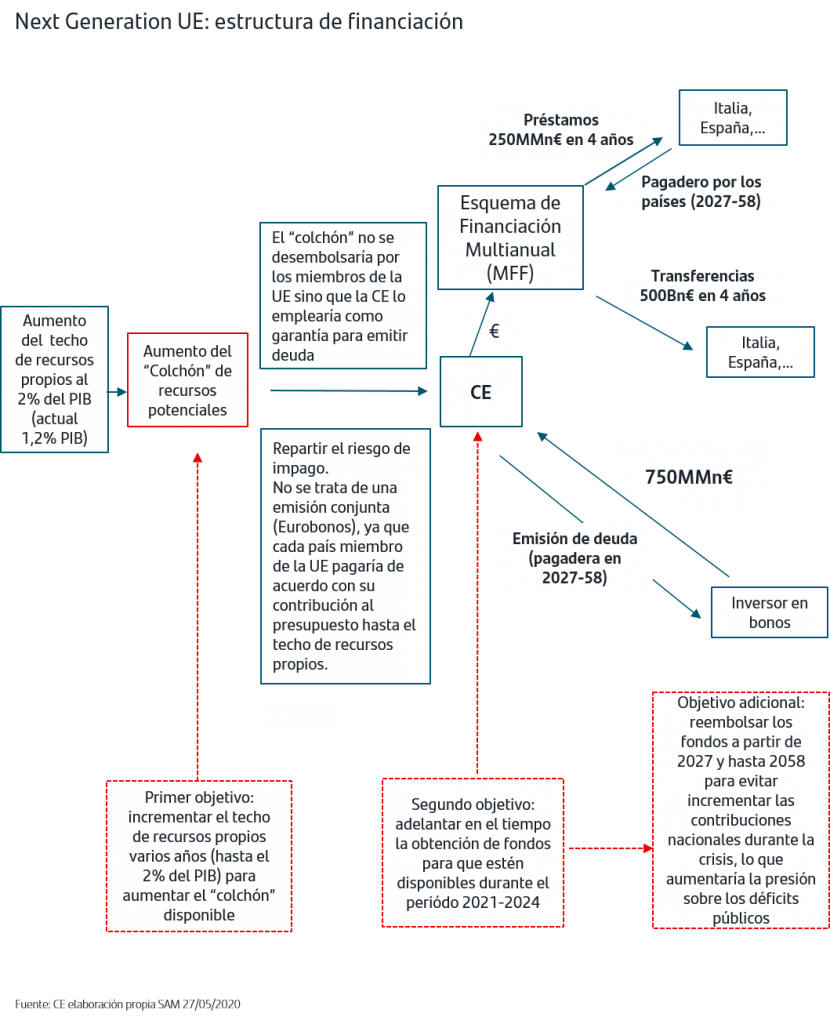

La Comisión Europea ha dado un paso claro en dirección a la integración europea con el anuncio formal del Fondo Europeo de Recuperación, que pasa a englobarse en la iniciativa Next Generation UE, y que estará dotado con 750MMn€, un 5,6% del PIB UE. Esta propuesta incluye los puntos clave avanzados por Merkel y Macron la semana previa: 500MMn€ en transferencias, y financiación mediante la emisión de deuda conjunta por la Comisión Europea. Además, se añaden otros 250MMn€ que se destinarán vía préstamos y se financiarán igualmente vía emisión de deuda conjunta.

Los recursos se obtendrán acorde al Plan de Reforma y Resiliencia que diseñará cada país, con seguimiento por Bruselas. Los objetivos y reformas habrán de estar alineados con las recomendaciones establecidas en el Semestre Europeo, pero también deberán incluir planes para la transición ‘verde’ y digital, que son dos de las prioridades de la actual Comisión Europea. La gestión de la dotación de los fondos y su seguimiento se hará por la UE y desde su Presupuesto.

2. Financiación vía emisión de deuda conjunta

La propuesta se decanta por la vía de emisión de deuda conjunta frente a la alternativa de aumento de contribuciones por parte de los países miembros, mecanismo que hubiera sido inviable dada la situación actual de crisis que viven los países. La deuda conjunta emitida por la UE, procedimiento que ya se viene utilizando con el MEDE, tiene una calificación crediticia de AAA, excepto por S&P que la califica AA. La TIR de sus bonos a 10 años está al -0,10%, lo que significa que se financia más barato que el grueso de los países europeos incluidos los semi-core, y además son bonos susceptibles de ser comprados por los programas del BCE, puesto que tiene la calificación de institución supranacional en territorio UE.

Según la propuesta, se solicitará a los estados miembros de la UE que eleven desde el 1,2% hasta el 2% del PIB el llamado techo de los recursos propios, es decir, la cantidad que potencialmente podría recaudar el Presupuesto de la UE a cada país pero que no han de entregar efectivamente. Elevando al 2% dicho techo, la CE dispondría de un “colchón” de garantías con el que hacer frente a la emisión de los 750MMn€ de deuda conjunta. El grueso de la emisión se realizará en el periodo 2020-2024.

3. Devolución de la financiación

Los fondos obtenidos serán devueltos a partir de 2027 y no más tarde de 2058. Es decir, además de las condiciones favorables de financiación para obtener los fondos, no habrá que comenzar a devolverlos antes de 7 años y disponiendo de un plazo muy prolongado para hacerlo. La devolución se hará contra el Presupuesto de la UE, es decir, contra las contribuciones de los países a dicho Presupuesto pero habiendo transcurrido ya al menos siete años desde la crisis actual. En todo caso, será necesario ir aumentando progresivamente las contribuciones aunque la CE no ha detallado cómo se desarrollará este proceso. También ha incluido la posibilidad de nuevos impuestos como pudiera ser la tasa de carbono en frontera.

4. Transferencias y préstamos

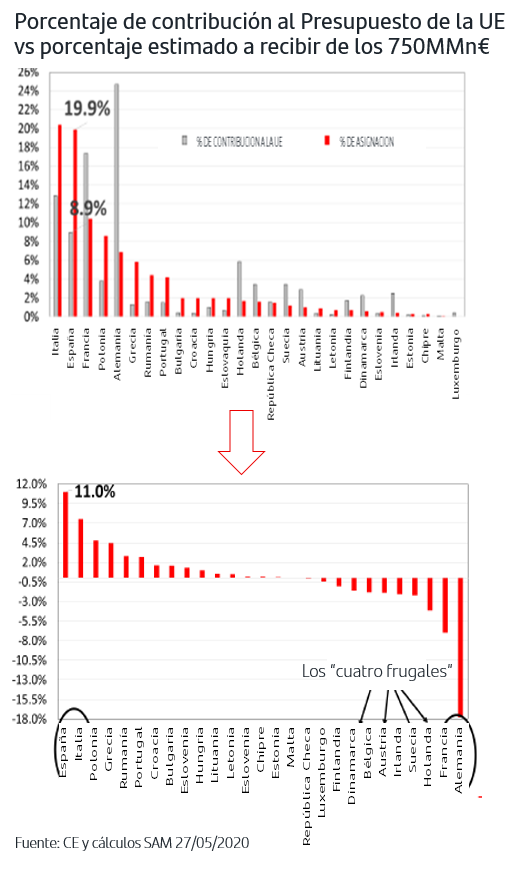

En línea con la propuesta de Merkel y Macron y en contra de la posición defendida por los llamados “cuatro frugales” (Austria, Países Bajos, Suecia y Dinamarca) las ayudas incluirán transferencias, es más, 2/3 del total serán por dicha vía. Así, aunque la financiación habrá de ser devuelta a la amortización de los bonos no corresponderá a cada país devolver el total de lo que haya percibido vía transferencia, sino que puesto que la devolución se hará con cargo al Presupuesto Europeo, cada país aportará en función de la proporción de su contribución al Presupuesto europeo.

En este sentido, y tal como se observa en los gráficos, Italia y España resultan los países más beneficiados por el porcentaje total de fondos que obtendrían “sin coste alguno” mientras que Alemania y Francia, y especialmente la primera, corren con la mayor parte de la “financiación de las transferencias”. Esta situación pone aún más en valor el compromiso y liderazgo de la propuesta Merkel-Macron presentada la semana pasada. En el caso de “los cuatro frugales”, su contribución sería más limitada.

5. Próximos pasos y calendario

Según señala explícitamente la CE, comienza ahora un arduo proceso de negociaciones entre los países para fijar los detalles finales ya que la propuesta debe aprobarse por unanimidad y además cumplir con los requisitos nacionales que en muchos casos incluyen ratificación parlamentaria. No obstante, el compromiso en cifras de Alemania y Francia debiera allanar sustancialmente el camino. Las próximas citas en las que se “escenificarán” las posturas de los países miembros será el 11 de junio en la reunión del Eurogrupo y el 18-19 de junio en el Consejo Europeo.

6. Los mercados avalan la propuesta

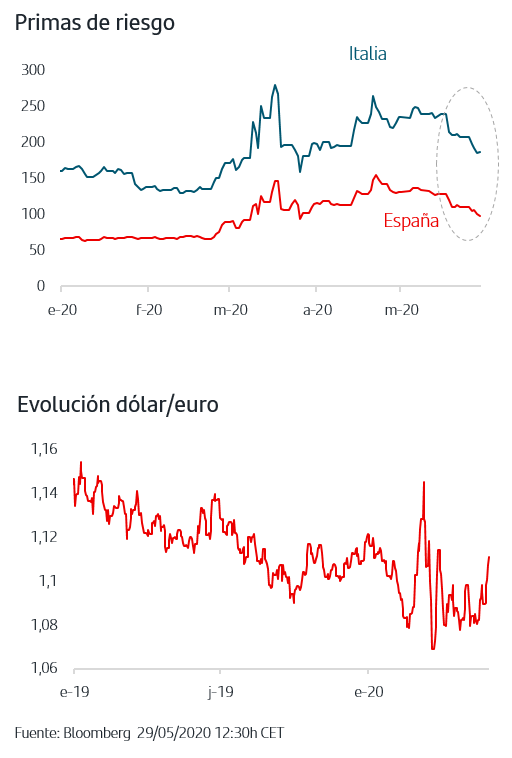

La respuesta positiva de todos los activos europeos a la propuesta de Merkel-Macron se ha visto acentuada tras la hacerse oficial la de la CE. Así, las primas de riesgo de países periféricos y semi-core han seguido cayendo, de hecho hasta los 99p.b. la española y el euro se ha fortalecido frente al dólar hasta superar el 1,11$/€ niveles que no registraba desde marzo. En cuanto a las bolsas europeas, por primera vez en semanas, en ésta han superado el avance de la bolsa americana.

La propuesta formal de la Comisión Europea, englobada bajo la iniciativa Next Generation UE, supone un paso firme en pro de la integración europea. El espaldarazo dado por Merkel y Macron con su propuesta conjunta, cobra más importancia si cabe una vez conocidos los detalles del Next Generation UE y a la vista de la contribución que ambos países, especialmente Alemania, realizarán en los próximos años para la devolución de los fondos que se obtengan ahora en el mercado. La respuesta del euro, superando incluso el 1,11$/€, la fuerte caída adicional de las primas de riesgo de países periféricos y semi-core y la subida de las bolsas, confirman que el mercado le da una lectura global muy positiva para el futuro de la UE y en particular de la Zona Euro. En el caso de EEUU, la atención se centra en las últimos días en las renovadas tensiones con China a raíz de la Ley de Seguridad de HK y el mercado estará hoy pendiente del tono de la anunciada rueda de prensa de Trump.

En medio de este escenario de extrema volatilidad, es importante mantener la calma y recordar que las mejores herramientas a nuestra disposición son la diversificación, el horizonte temporal y el adecuado perfil de riesgo.

Es importante señalar que el actual escenario está sujeto a múltiples factores cambiantes en el corto plazo, por lo que requiere de actualizaciones dinámicas.

.

Aviso legal: Santander Asset Management advierte que esta presentación contiene manifestaciones sobre previsiones y estimaciones. Dichas previsiones y estimaciones están incluidas en diversos apartados de este documento e incluyen, entre otras, comentarios sobre el desarrollo de negocios futuros y rentabilidades futuras. Mientras estas previsiones y estimaciones representan nuestros juicios sobre expectativas futuras de negocios, puede que determinados riesgos, incertidumbres y otros factores relevantes ocasionen que los resultados sean materialmente diferentes a lo esperado. Entre estos factores se incluyen, (1) situación del mercado, factores macroeconómicos, directrices regulatorias y gubernamentales, (2) movimientos en los mercados bursátiles nacionales e internacionales, tipos de cambio y tipos de interés, (3) presiones competitivas, (4) desarrollos tecnológicos, (5) cambios en la posición financiera o de valor crediticio de nuestros clientes, deudores o contrapartes. Los factores de riesgo y otros factores fundamentales que hemos indicado podrían afectar adversamente a nuestro negocio y al comportamiento y resultados descritos y contenidos en nuestros informes pasados, o en los que presentaremos en el futuro, incluyendo aquéllos remitidos a las entidades reguladoras y supervisoras, incluida la Securities Exchange Commission de los Estados Unidos de América. La información incluida en el presente documento ha sido recopilada de fuentes que SANTANDER ASSET MANAGEMENT S.A. S.G.I.I.C. considera fiables aunque no ha confirmado ni verificado su exactitud o que sea completa. Santander Asset Management no asume responsabilidad alguna por el uso de la información contenida en este documento, el cual no constituye ninguna recomendación ni asesoramiento personalizado ni oferta ni solicitación. La inversión en fondos de inversión u otros productos financieros indicados en el presente documento pueden estar sujetos a riesgos de inversión: riesgo de mercado, riesgo de crédito, emisor y contraparte, riesgos de liquidez, riesgos de divisa y, en su caso, riesgos propios de mercados emergentes. Adicionalmente si los fondos materializan sus inversiones en hedge funds, o en activos o fondos inmobiliarios, de materias primas o de private equity, se pueden ver sometidos a los riesgos de valoración y operacionales inherentes a estos activos y mercados así como a riesgos de fraude o los derivados de invertir en mercados no regulados o no supervisados o en activos no cotizados. Las rentabilidades del pasado no son indicativas de resultados en el futuro. Cualquier mención a la fiscalidad debe entenderse que depende de las circunstancias personales de cada inversor y que puede variar en el futuro. Es aconsejable pedir asesoramiento personalizado al respecto.