La subida vertical de las TIRES se acentuó esta semana y la TIR del bono alemán ha llegado a situarse puntualmente en terreno positivo. En EEUU el movimiento ha venido acompañado de posición más restrictiva en los futuros sobre el tipo oficial y el mercado baraja ya cuatro subidas en 2022. En las bolsas persiste la volatilidad que en EEUU se salda con ventas mientras que las bolsas europeas mantienen mejor comportamiento relativo. En China, por el contrario, el Banco Central ha bajado los tipos de interés con foco en sector inmobiliario.

1. La Fed se reúne el próximo miércoles: ¿dará señales de subida para marzo?

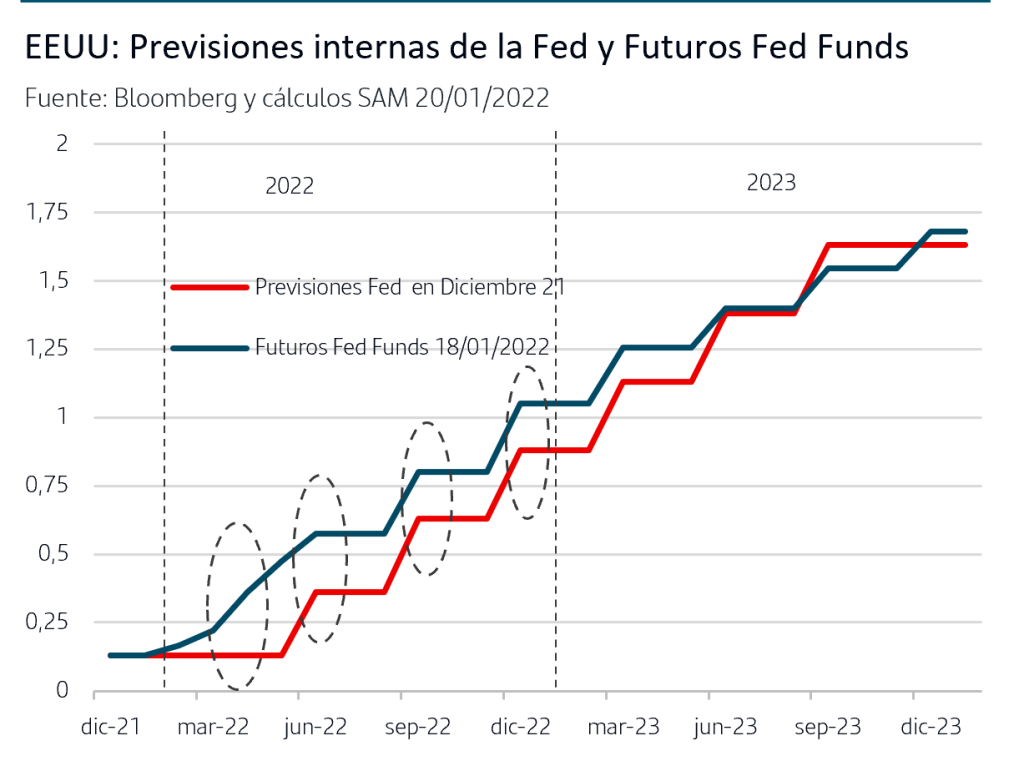

La Fed se reúne el próximo miércoles y la atención de los inversores está en las señales que pueda dar de cara a que la primera subida de tipos pueda ser en su siguiente reunión que será en marzo. En los últimos días, los futuros sobre el tipo Fed Funds han acentuado sus previsiones y dan una probabilidad alta a cuatro subidas de +25p.b. en el año, frente a las tres que contempla el Dots map (previsiones internas de la Fed) publicado en Diciembre, y sitúan la primera entre marzo y mayo mientras que el sentimiento general de mercado la da prácticamente por cierta la subida en marzo. Los cambios que pueda incluir en el texto del comunicado y la intervención de Powell en la rueda de prensa posterior serán las claves para determinar cuál será la posición de la Fed, ya que hasta el momento han venido comunicando con anticipación al mercado los movimientos de tipos.

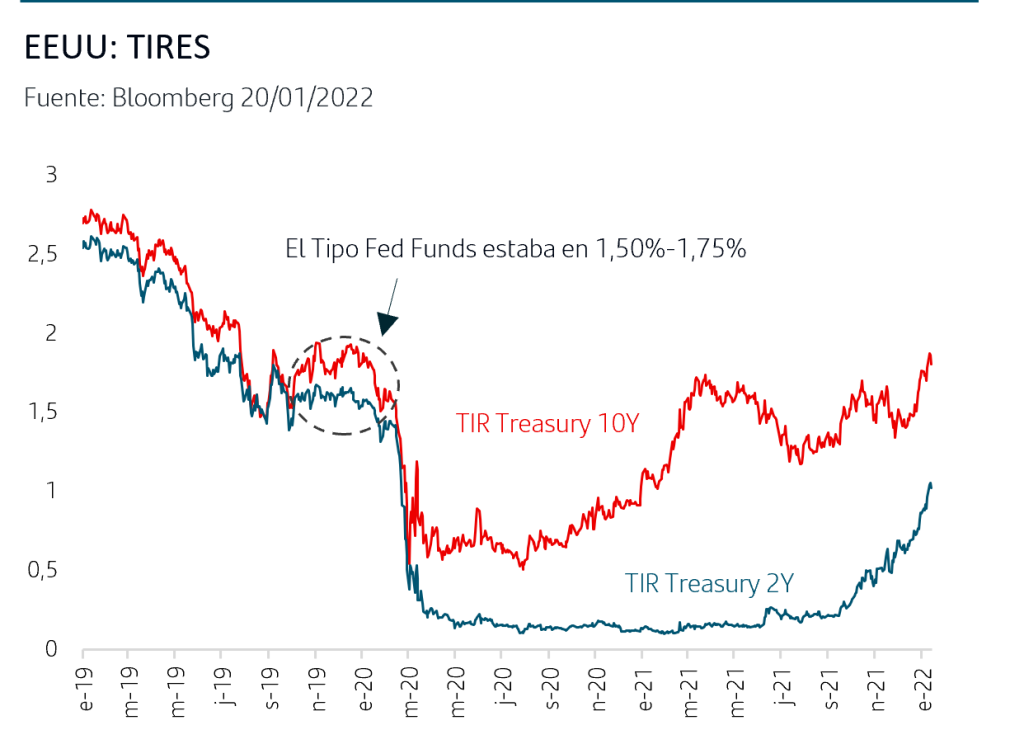

En la semana, las ventas han vuelto a imponerse en todos los tramos de la curva americana y la TIR del Treasury a 10 años ha llegado a situarse puntualmente en el +1,90% dando paso a ligeras compras pero pivotando en el entorno del +1,80%. En el Treasury a 2 años, la TIR ha superado ya la zona del +1%.

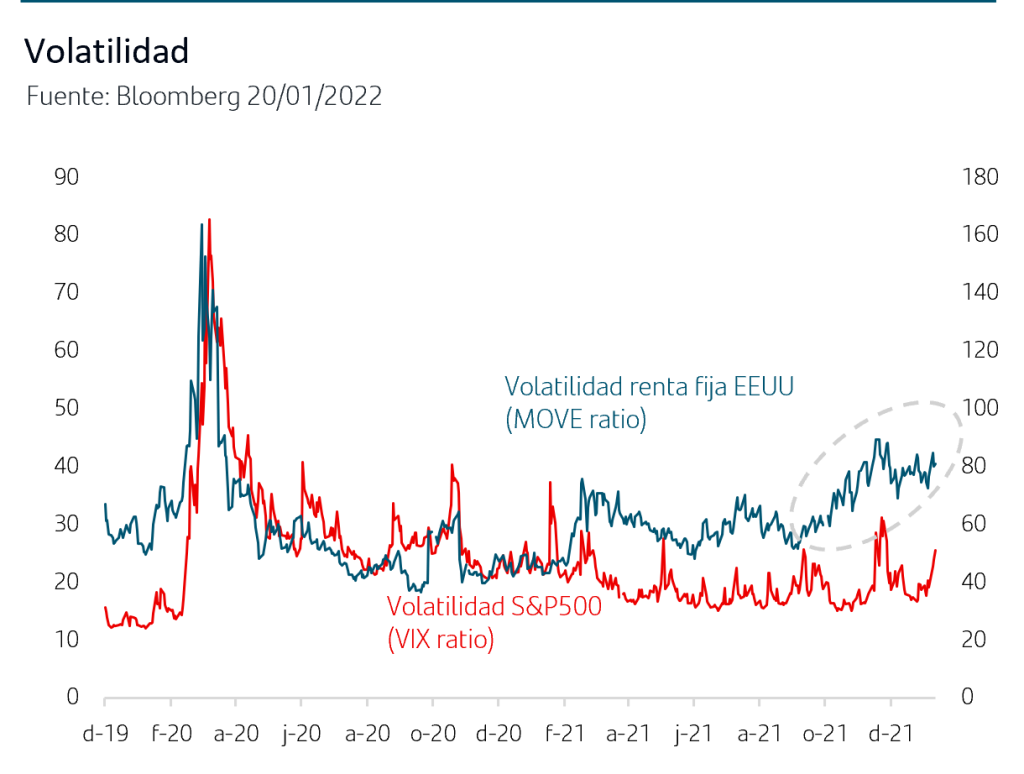

Cabe esperar que la volatilidad se mantenga hasta que se despeje el resultado de la reunión de la Fed. Así, la volatilidad en la renta fija americana viene aumentando progresivamente desde el pasado mes de agosto frente a la volatilidad de la bolsa que, aún recogiendo fuertes repuntes puntuales, viene marcando rango lateral desde abril.

En la Zona Euro, el efecto arrastre en las ventas de bonos de gobiernos ha situado a la TIR del bono del gobierno alemán puntualmente en terreno positivo por primera vez desde mayo de 2019. Los futuros del tipo €STRN descuentan asimismo una subida del tipo depo para finales de este año. Sin embargo, y a diferencia de la Fed, las declaraciones desde el BCE siguen insistiendo en que no se dan las condiciones para una subida de tipos, algo que también se ha visto reflejado en las actas de su última reunión y que se han publicado esta semana. La gestión del BCE parece claramente centrada en gestionar la fuerte reducción de las compras mensuales de activos y en monitorizar el efecto que pueda tener sobre las condiciones financieras. En materia de inflación su visión general sigue siendo que remita a lo largo de este año.

2. Continúan las ventas en bolsa americana

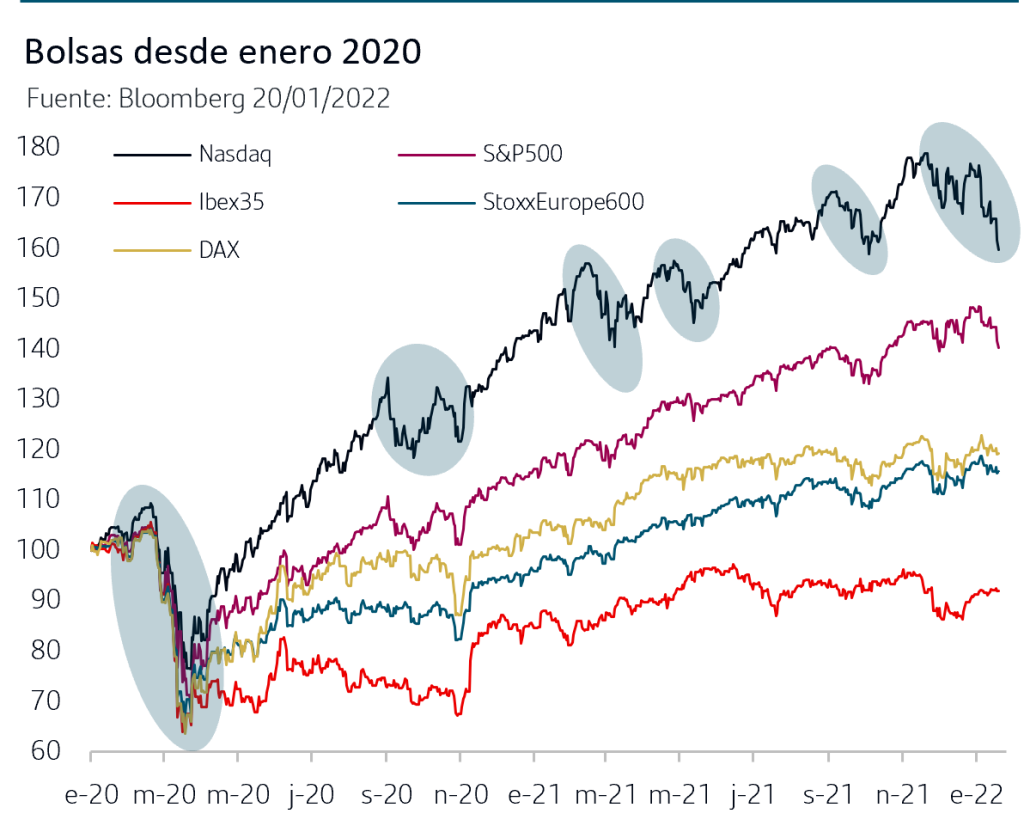

La nueva subida en estos días de la TIR del bono americano y la incertidumbre en torno al calendario y la cuantía de las subidas de la Fed ha provocado que las ventas continúen estos días en la bolsa americana, especialmente en el Nasdaq que cede más de un -11% desde el máximo histórico anotado el pasado noviembre. Tomando como referencia el comienzo de la pandemia, el Nasdaq ha atravesado varios periodos de caídas relevantes que posteriormente han dado paso a recuperación y subida, de forma que anota una subida del +100% desde los mínimos de marzo 2020. En el S&P500, la caída desde los máximos del 3 de enero se sitúa en el -6%, y la subida desde los mínimos de la pandemia es del +106%, alternando asimismo episodios de caídas superiores al -5%.

Las bolsas europeas mantienen el mejor comportamiento relativo alternando jornadas de compras y ventas y las cesiones desde los máximos que anotaban en los primeros días de enero oscilan entre el -2%/-3%. La composición sectorial de los índices europeos sigue resultando favorable en este escenario ya que varios sectores, como Bancos, Energía, Recursos Básicos, Autos y Viajes&Ocio, anotan subidas en lo que llevamos de año, mientras que en la bolsa americana tan solo Energía sube en el año, en torno al +15%. La volatilidad ha repuntado en las dos últimas jornadas resultado del cambio de signo de la sesión en la parte final de la negociación, donde las ventas se han impuesto de forma rápida desde ganancias superiores al +1%.

La volatilidad e incertidumbre del corto plazo hace asimismo que de los resultados empresariales publicados estos días, el impacto se ha centrado en las empresas que han decepcionado. Sin embargo, también se han producido sorpresas muy positivas, por ejemplo en el sector de lujo europeo, y las previsiones se mantienen positivas para el trimestre, con una previsión de crecimiento del 19% para EEUU y del +12% para Europa, tras haber anotado un +40% en el 3ºT21.

3. En datos económicos, en China el foco está en el sector inmobiliario y en EEUU hubo decepción

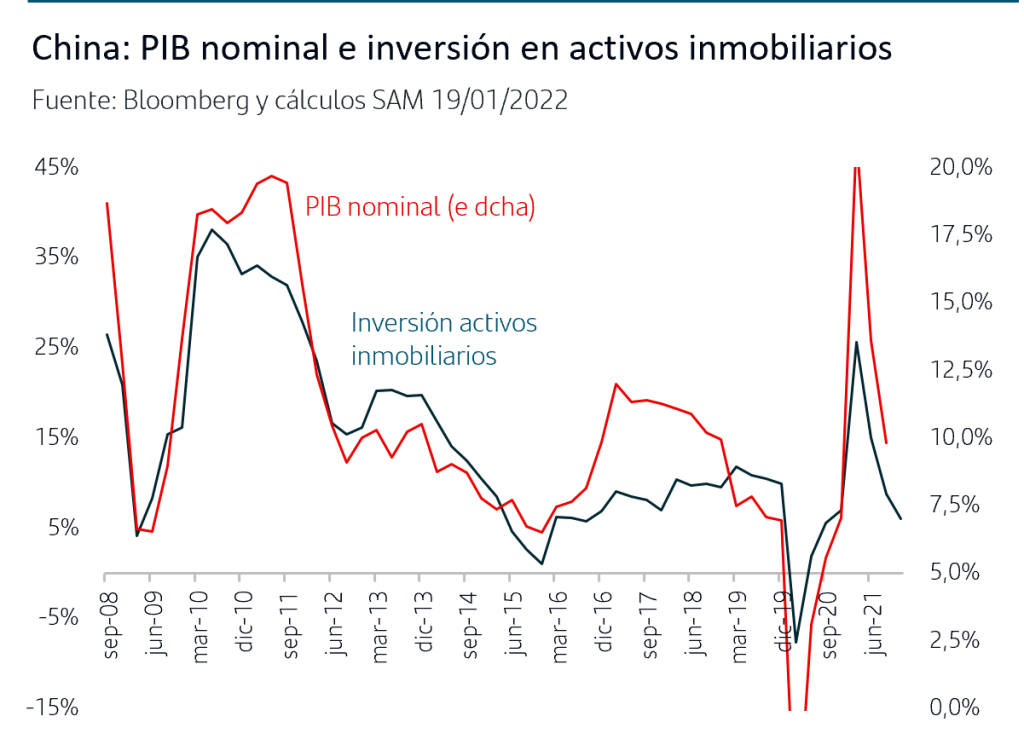

China mejoró el ritmo de crecimiento en el último trimestre del año y el PIB del 4ºT21, creció en términos inter-trimestrales un +1,6%, cifra que se sitúa por encima del +0,2% que registró en el trimestre anterior. En términos interanuales, el crecimiento ha sido de un +4% y sitúa en el 8,1% el crecimiento del año 2021. Sin embargo, a pesar de la mejora en el 4ºT21, el volumen del PIB se sitúa por debajo de la tendencia que hubiera tenido en ausencia de la pandemia.

En este sentido, un elemento clave que está restando impulso al crecimiento de China es la continua desaceleración del sector inmobiliario, tanto en la inversión en activos fijos inmobiliarios como en la promoción. Esta misma semana, el Banco de China anunciaba recorte en los tipos de referencia para el crédito, de -10pb. en el préstamo a 1 año, y de -5pb en el préstamo a 5 años que es el que se toma como referencia para las hipotecas y que permanecía estable desde abril 2020. Esta medida se suma a los anuncios recientes de establecer políticas de vivienda específicas por ciudades y un posible probable retraso en la introducción del impuesto sobre bienes inmuebles, lo que indicaría que el gobierno busca paliar la desaceleración del sector.

En EEUU, las ventas al por menor de diciembre sorprendieron muy negativamente con una caída del -1,9% frente a una previsión del -0,1%. Dado el elevado peso del consumo privado en el PIB de EEUU, la publicación de esta caída ha tenido un fuerte impacto en la estimación del crecimiento del PIB del 4ºT21 que hace la Fed de Atlanta y lo ha revisado a la baja al 5% anualizado desde los niveles cercanos al 7% que venía estimando.

En el desglose por componentes, hay que señalar que la caída se ha concentrado en las ventas on-line, un segmento que no debiera haber visto afectado por el impacto negativo en movilidad que ha tenido el fortísimo aumento de contagios por la variante Ómicron. El dato de enero será clave para determinar el ritmo con el que el consumo privado americano inicia este primer trimestre del año.

La producción industrial de diciembre también quedó por debajo de previsiones y cayó un -0,1% mom frente a al +0,2% previsto. El retroceso se explica por la caída del -1,4% que registró el sector de vehículos a motor tras dos meses de subidas. Esto pone de manifiesto que aunque se acentúan las señales de relajación en los cuellos de botella en suministros, las cadenas productivas aún continúan afectadas por ellos y la plena normalización puede tardar aún algún trimestre.

En EEUU, las ventas al por menor de diciembre sorprendieron muy negativamente con una caída del -1,9% frente a una previsión del -0,1%. Dado el elevado peso del consumo privado en el PIB de EEUU, la publicación de esta caída ha tenido un fuerte impacto en la estimación del crecimiento del PIB del 4ºT21 que hace la Fed de Atlanta y lo ha revisado a la baja al 5% anualizado desde los niveles cercanos al 7% que venía estimando.

En el desglose por componentes, hay que señalar que la caída se ha concentrado en las ventas on-line, un segmento que no debiera haber visto afectado por el impacto negativo en movilidad que ha tenido el fortísimo aumento de contagios por la variante Ómicron. El dato de enero será clave para determinar el ritmo con el que el consumo privado americano inicia este primer trimestre del año.

La producción industrial de diciembre también quedó por debajo de previsiones y cayó un -0,1% mom frente a al +0,2% previsto. El retroceso se explica por la caída del -1,4% que registró el sector de vehículos a motor tras dos meses de subidas. Esto pone de manifiesto que aunque se acentúan las señales de relajación en los cuellos de botella en suministros, las cadenas productivas aún continúan afectadas por ellos y la plena normalización puede tardar aún algún trimestre.

Aviso legal: Santander Asset Management advierte que esta presentación contiene manifestaciones sobre previsiones y estimaciones. Dichas previsiones y estimaciones están incluidas en diversos apartados de este documento e incluyen, entre otras, comentarios sobre el desarrollo de negocios futuros y rentabilidades futuras. Mientras estas previsiones y estimaciones representan nuestros juicios sobre expectativas futuras de negocios, puede que determinados riesgos, incertidumbres y otros factores relevantes ocasionen que los resultados sean materialmente diferentes a lo esperado. Entre estos factores se incluyen, (1) situación del mercado, factores macroeconómicos, directrices regulatorias y gubernamentales, (2) movimientos en los mercados bursátiles nacionales e internacionales, tipos de cambio y tipos de interés, (3) presiones competitivas, (4) desarrollos tecnológicos, (5) cambios en la posición financiera o de valor crediticio de nuestros clientes, deudores o contrapartes. Los factores de riesgo y otros factores fundamentales que hemos indicado podrían afectar adversamente a nuestro negocio y al comportamiento y resultados descritos y contenidos en nuestros informes pasados, o en los que presentaremos en el futuro, incluyendo aquéllos remitidos a las entidades reguladoras y supervisoras, incluida la Securities Exchange Commission de los Estados Unidos de América. La información incluida en el presente documento ha sido recopilada de fuentes que SANTANDER ASSET MANAGEMENT S.A. S.G.I.I.C. considera fiables aunque no ha confirmado ni verificado su exactitud o que sea completa. Santander Asset Management no asume responsabilidad alguna por el uso de la información contenida en este documento, el cual no constituye ninguna recomendación ni asesoramiento personalizado ni oferta ni solicitación. La inversión en fondos de inversión u otros productos financieros indicados en el presente documento pueden estar sujetos a riesgos de inversión: riesgo de mercado, riesgo de crédito, emisor y contraparte, riesgos de liquidez, riesgos de divisa y, en su caso, riesgos propios de mercados emergentes. Adicionalmente si los fondos materializan sus inversiones en hedge funds, o en activos o fondos inmobiliarios, de materias primas o de private equity, se pueden ver sometidos a los riesgos de valoración y operacionales inherentes a estos activos y mercados así como a riesgos de fraude o los derivados de invertir en mercados no regulados o no supervisados o en activos no cotizados. Las rentabilidades del pasado no son indicativas de resultados en el futuro. Cualquier mención a la fiscalidad debe entenderse que depende de las circunstancias personales de cada inversor y que puede variar en el futuro. Es aconsejable pedir asesoramiento personalizado al respecto.