• Los datos más recientes muestran que se mantienen los elevados niveles de inflación, mientras continúa la subida del precio del gas natural en Europa, y algunas decepciones en datos de crecimiento aunque en los PMIs han sido positivos.

• Los mensajes de los Bancos Centrales han disminuido ligeramente el tono restrictivo, o al menos no lo han acentuado, y el mercado rebaja sus expectativas de subidas de tipos oficiales.

• Los mercados de bonos y bolsa cierran el primer semestre del año con caídas históricas.

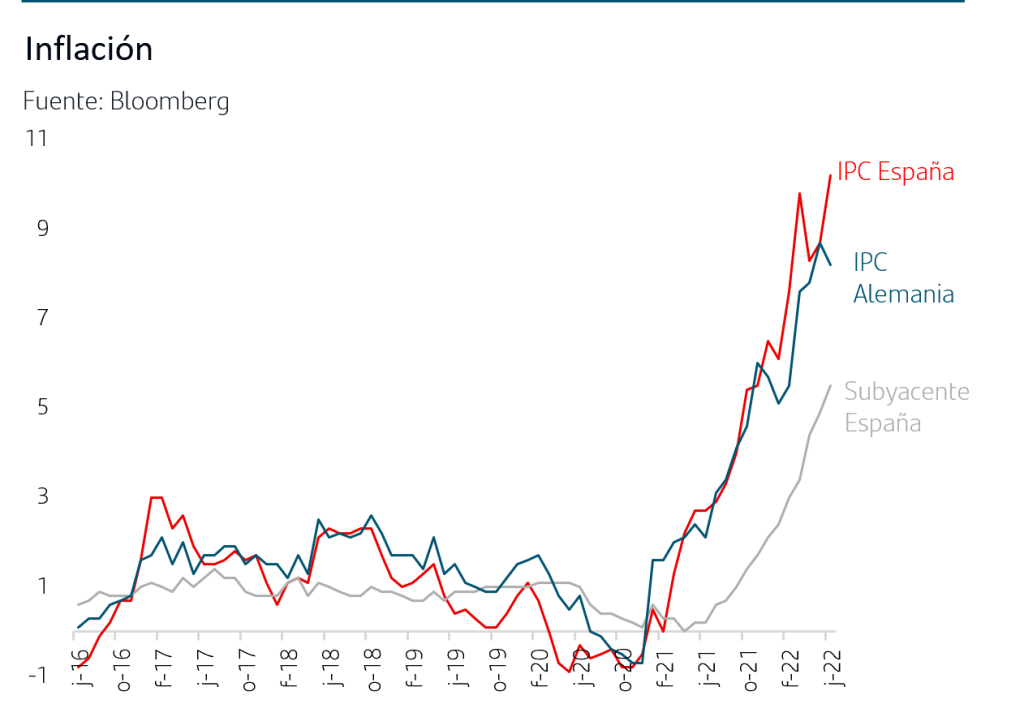

1. La inflación en España anota nuevos máximos y en Alemania se mantiene por encima del 8%

Han comenzado a publicarse los datos de inflación de junio en los países de la Zona Euro, y en el caso de España ha superado ampliamente las previsiones. La inflación aumentó en el mes un 1,8% y la tasa interanual se elevó al 10,2% desde el 8,7% de mayo, situándose el nivel más alto desde abril de 1985. A la espera de conocer el desglose, el INE señaló que responde principalmente al aumento del precio de los carburantes y de los alimentos. No obstante, la inflación subyacente, que excluye alimentos y energía, también aumentó y se situó en el 5,5% interanual desde el 4,9% de mayo, algo que según la nota del INE, puede deberse al aumento de precios en hostelería y restauración. En Alemania por el contrario, la inflación de junio sorprendió a la baja al anotar una caída en el mes del -0,1%, situando la tasa interanual en el 8,2% desde el 8,7% de mayo. A la espera también de conocer el desglose, las medidas aplicadas por el gobierno de reducción de impuestos en carburantes y en el precio del transporte público parecen explicar este retroceso. No obstante, dada la tendencia de los precios de los servicios y el reciente repunte en los precios del gas natural aún es prematuro prever que sea ya el inicio de un perfil descendente sostenido de la inflación en Alemania.

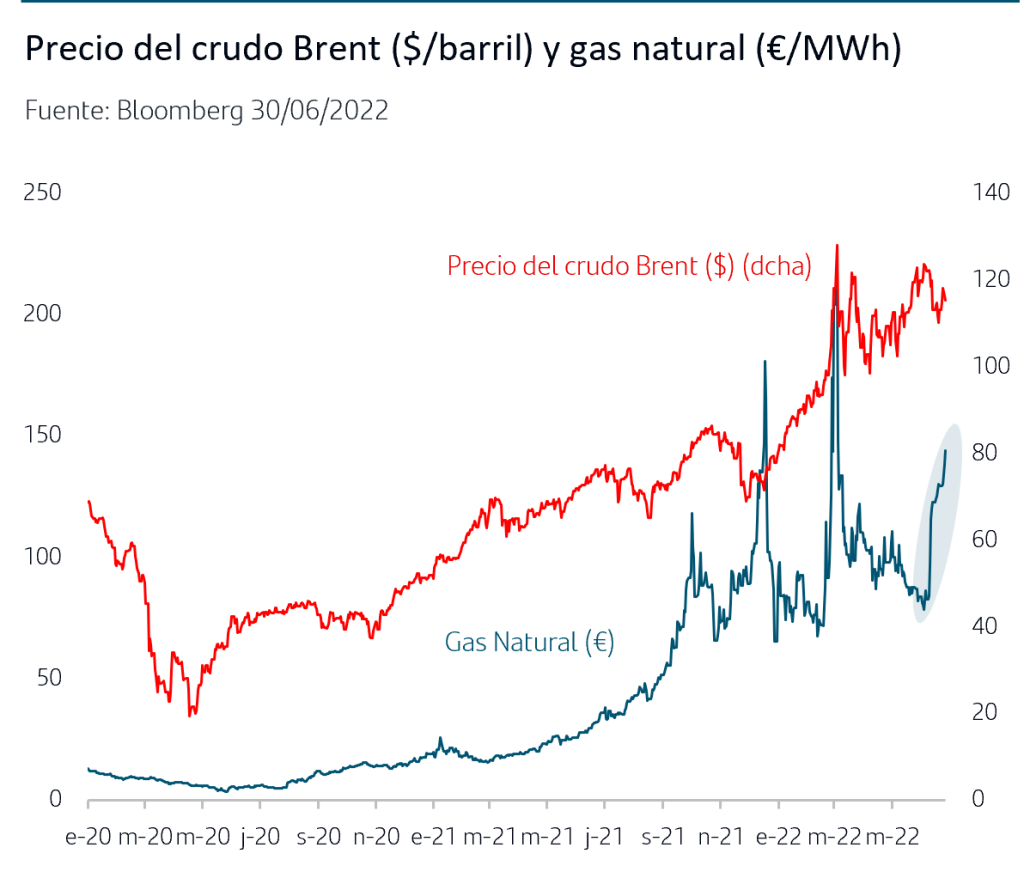

2. El crudo Brent se mantiene en 115$/b pero el gas natural de nuevo en el punto de mira en Europa

En las materias primas energéticas el comportamiento está siendo mixto. Desde mediados de junio, el precio del crudo Brent se ha mantenido en torno a los 115$/b, afectado a la baja, como otras materias primas tales como cobre y acero, por las previsiones de fuerte desaceleración económica. La OPEP ha anunciado ya el aumento de producción mensual para agosto, 648.000b, y con esta cantidad se alcanzan ya los niveles de producción mensual pre-pandemia.

Sin embargo el gas natural en Zona Euro sube con fuerza desde mediados del mes, superando los140€/MWh y anotando subida del 65% en junio. El motivo está en la caída en torno al -40% del suministro de Gazprom a empresas europeas y que la compañía explica por las labores de mantenimiento en diferentes plantas. Ello ocurre en el momento en el que las empresas europeas tenían como objetivo aumentar inventarios para disponer de ellos de cara al otoño lo que está provocando fuerte incertidumbre entre los inversores sobre la estabilidad del suministro energético desde Rusia en la segunda parte del año y presión adicional en la inflación europea.

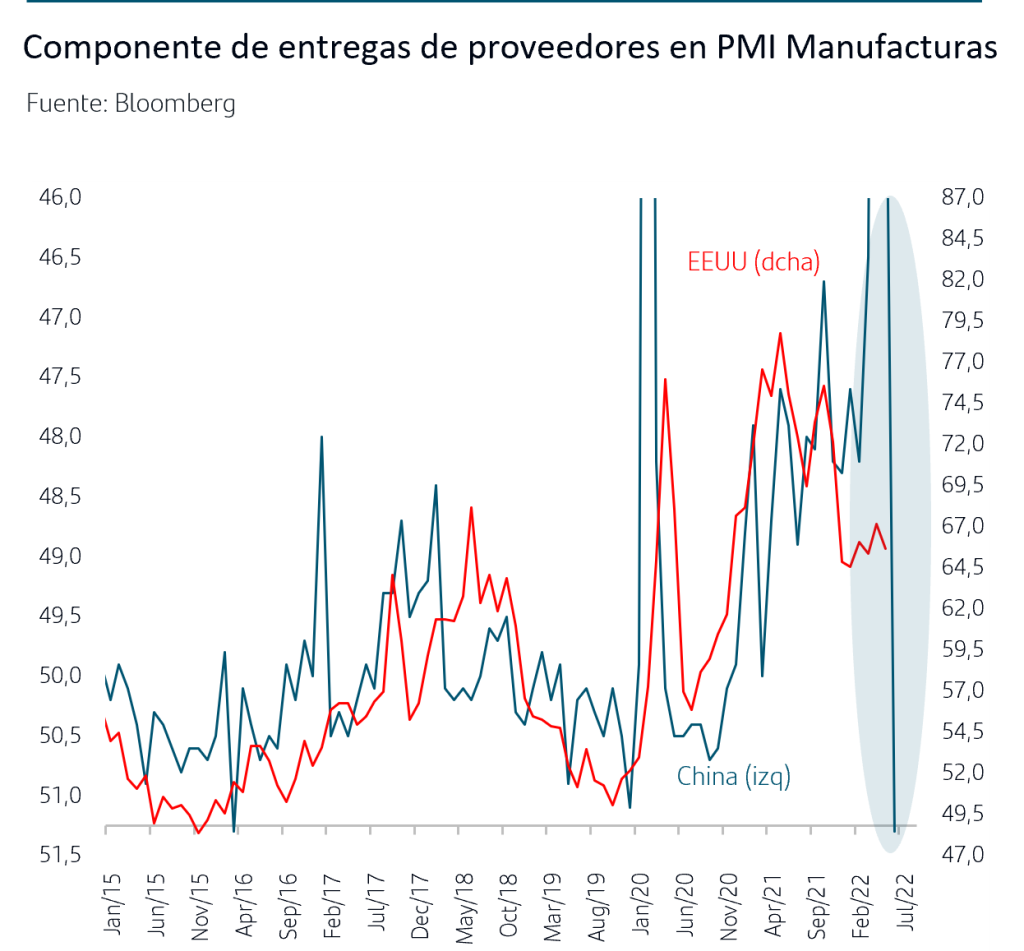

3. PMIs de junio: retroceso en Zona Euro y sorpresa positiva en China

En cuanto al escenario de crecimiento económico, los datos de Zona Euro continúan reflejando desaceleración del crecimiento. Los PMIs del mes de junio han caído más de lo esperado y no solo en la parte de manufacturas sino también en la de servicios. El PMI Compuesto ha retrocedido a 51,9, el nivel más bajo desde febrero de 2021 y en términos de crecimiento del PIB apunta entorno al +0,3% trimestral, un +1,2% anualizado. En Alemania y Francia se ha mantenido también el patrón de retroceso los PMIs de manufacturas y servicios retrocedieron más de lo que esperaba el consenso.

En China por el contrario ha habido sorpresa positiva por la fuerte subida de los PMIs de junio, especialmente en la parte de Servicios, y se sitúan tan solo ligeramente por debajo de su media de largo plazo, recuperando los niveles previos al comienzo de la pandemia. Otro factor muy relevante es que el PMI de manufacturas refleja además una fortísima mejora en las cadenas de suministros y se sitúa en el nivel más favorable desde que comenzó la pandemia. De confirmarse esta tendencia sería un factor muy positivo para aliviar las presiones inflacionistas que se han generado por los cuellos de botella en suministros a nivel global.

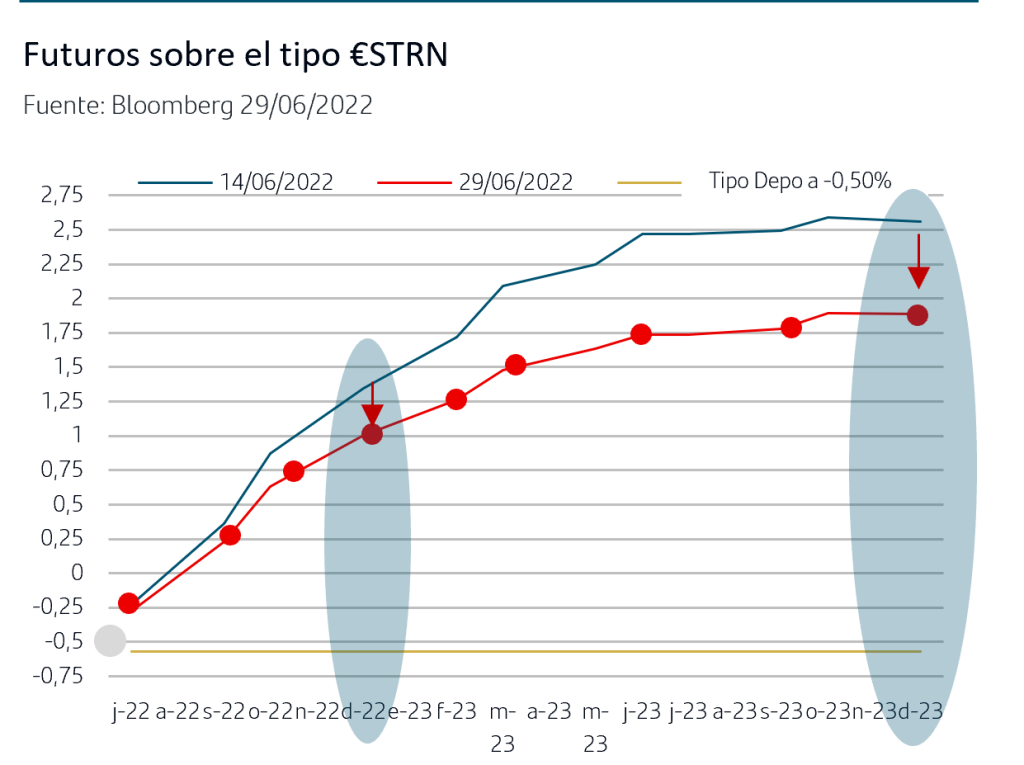

4. Los mensajes de los Bancos Centrales rebajan las previsiones de subidas de tipos

En las dos últimas semanas se han sucedido las intervenciones de Powell y Lagarde y en ambos casos el mercado ha interpretado que el tono era ligeramente menos restrictivo y los futuros han rebajado las previsiones de subidas de tipos oficiales hasta diciembre. En el caso de EEUU, los futuros de los Fed Funds han eliminado 25pb de subida y se han alineado totalmente con las previsiones internas, Dots map, que publicó la Fed en la reunión de junio y que sitúan el nivel para diciembre en 3,25%-3,50%. Asimismo, Powell ha insistido en sus intervenciones en la fortaleza de la economía de EEUU y en su capacidad para absorber tipos de interés más altos.

En la Zona Euro, Lagarde en todas sus intervenciones se ha atenido a la literalidad del comunicado de la reunión del BCE de junio (+25pb en julio, posibilidad de +50pb en septiembre y, a partir de ahí, una senda gradual pero sostenida de subidas) lo que unido a la fuerte decepción que han supuesto los PMIs de junio ha provocado un relevante ajuste a la baja de los Forwards del tipo €STRN que descuentan el tipo Depo al +1% para diciembre frente al +1,50% que descontaban hace dos semanas.

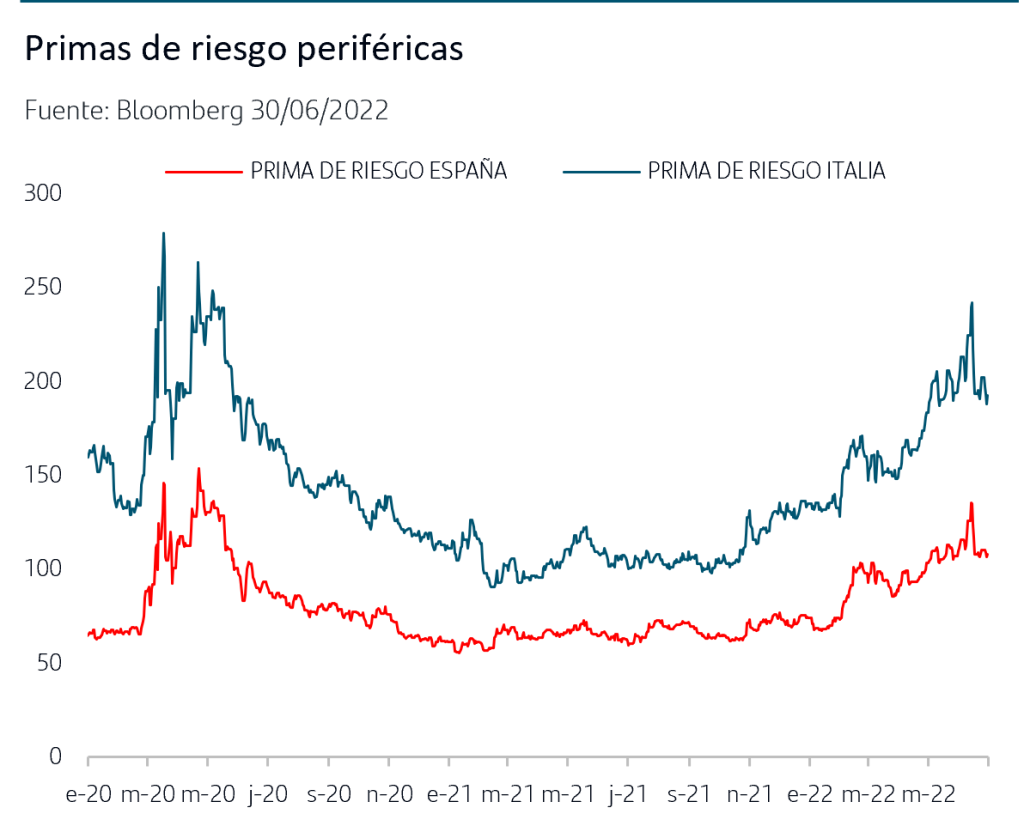

Otro aspecto muy importante de las intervenciones de Lagarde ha sido las referencias a las primas de riesgo periféricas. Si ante el Parlamento Europeo dejó claro que evitar una crisis de deuda soberana forma parte del mandato del BCE, en el foro anual del BCE en Sintra anunció que ya a partir del 1 de julio, el BCE utilizará flexibilidad en la reinversión de vencimientos del PEPP para evitar volatilidad en las primas de riesgo y reiteró que continúan trabajando en la herramienta anti-fragmentación anunciando que la analizarán en la próxima reunión del BCE en julio. Las primas de riesgo periféricas siguen recogiendo positivamente estos mensajes y la italiana cerró el semestre en 193pb y la española en 108pb en un contexto además de retroceso de TIR del Bund alemán.

5. Mercados: el trimestre cierra nuevamente con caídas en precio de bonos y bolsas

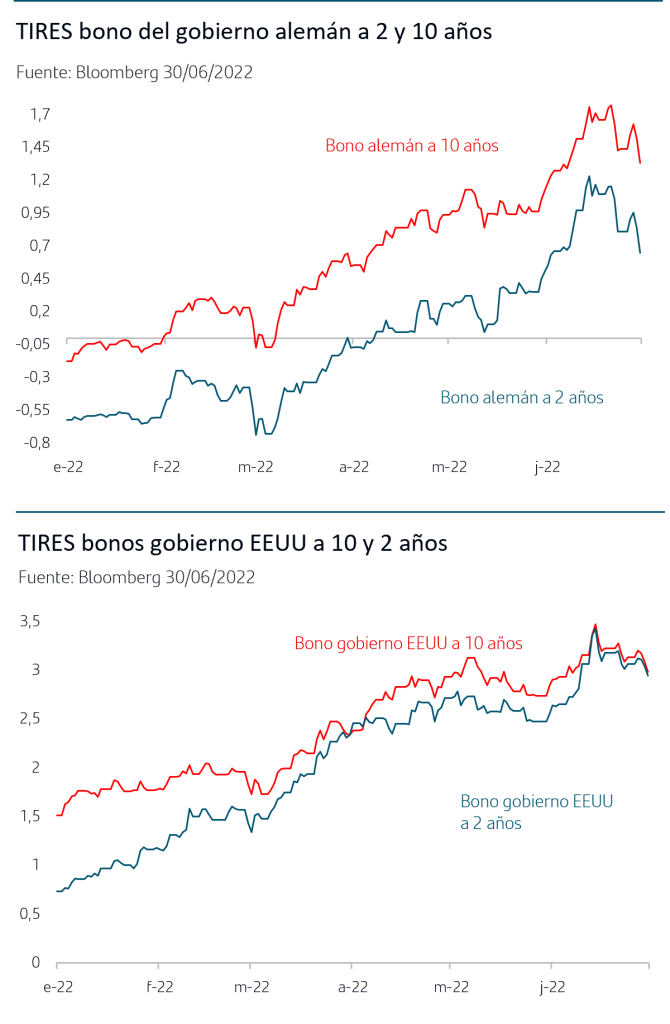

En el mercado de renta fija, y después de que las TIRES en todos los plazos de las curvas alcanzarán máximos entre el 15 y el 21 de junio, los mensajes de Powell y Lagarde y las decepciones en datos económicos, como los PMIs en Zona Euro y la confianza del consumidor en EEUU, han favorecido las compras durante las restantes jornadas del mes.

No obstante, los precios de los bonos han caído en el conjunto del mes y elevan la caída en el trimestre hasta el –7,3% en Zona Euro (-12,2% en el semestre) y hasta el –3,9% en el bono del gobierno de EEUU (-9,2% en el semestre). Todo ello provoca que, según el índice agregado de Bloomberg, en el primer semestre del año los bonos a nivel mundial registren la mayor caída en precio desde 1990, fecha en que comienza la serie histórica: un -14% frente al -5% que registraron en el conjunto de 1999, hasta ahora el año de peor comportamiento.

Si bien el actual escenario de desaceleración económica pudiera favorecer las compras de bonos de gobiernos, todo apunta que prevalecerá el riesgo de que la inflación continúe al alza y que los Bancos Centrales tengan que continuar con el ciclo alcista en tipos oficiales. Así, hasta que no se perciba un horizonte claro para que la inflación comience a remitir de forma relevante y sostenida, la tendencia de fondo puede continuar siendo vendedora en los mercados de renta fija a ambos lados del Atlántico.

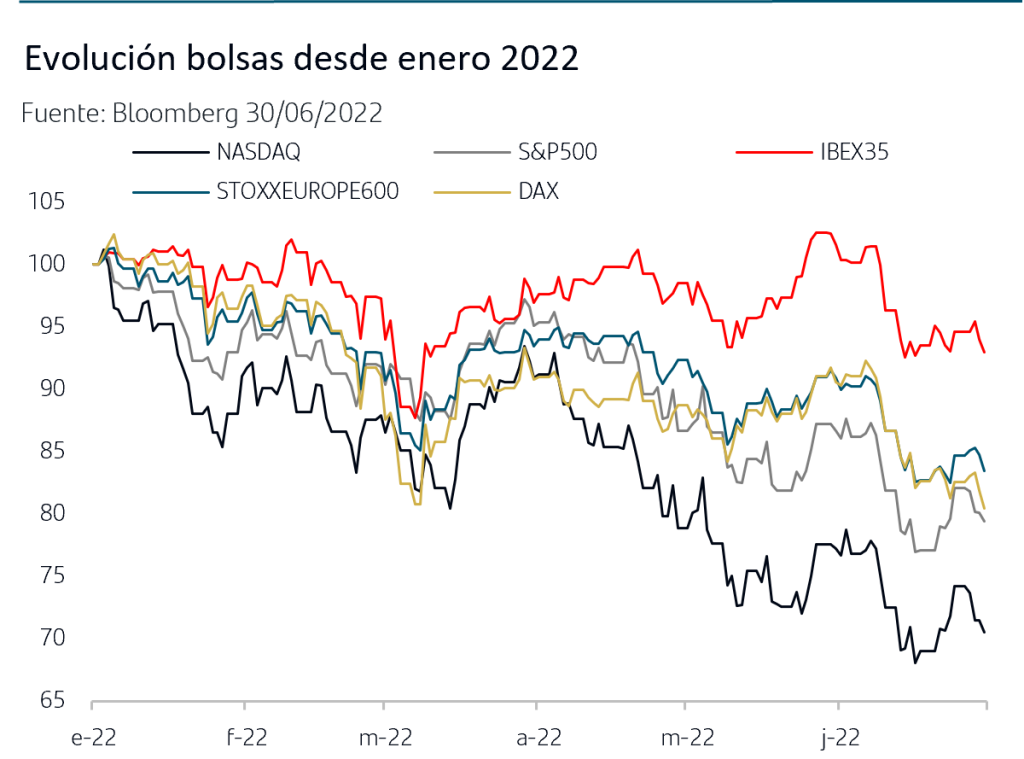

En las bolsas, y tras el rally de la semana pasada, estos días han vuelto a imponerse las ventas tanto en Europa como en EEUU y especialmente en los sectores más cíclicos. Por un lado, el proceso de reajuste de precios y valoraciones a tipos de mercado más altos aún continúa ya que, si bien las TIRES de los bonos de gobierno han retrocedido en la segunda parte del mes, los niveles son más altos que a finales de mayo y tras una subida muy vertical y rápida. Por otro lado, la decepción en los datos económicos publicados recientemente, a excepción de los PMIs en China, y la tendencia al alza en el precio del gas natural en Europa agudizan los temores de los inversores sobre la cuantía de la desaceleración económica en marcha. Ello provoca nuevas jornadas de ventas generalizadas en un movimiento de reducción de riesgo de las carteras. Así, el trimestre se ha saldado con fuertes caídas en los principales índices bursátiles mundiales y acentúan el retroceso que anotan en este primer semestre del año. La bolsa europea, medida por el StoxxEurope600, ha caído en el primer semestre un -16,5%, la peor caída en los seis primeros meses del año desde 2008 cuando retrocedió un -20,64% y la sexta mayor caída semestral desde 1987. A excepción de Energía, que anota un +12,6% en el año, todos los sectores europeos han caído en el semestre, siendo las mayores caídas en Retail cíclico, Tecnología e Inmobiliario que han superado el -30%. En el trimestre, todos los sectores incluido Energía, han cerrado con caídas.

En el S&P500 la caída en el trimestre ha sido del -16,4% y eleva hasta el –20,6% lo perdido en el primer semestre, la mayor caída en los seis primeros meses del año desde 1970 cuando retrocedió un -21%. Al igual que en Europa, todos los sectores incluido Energía han caído en el trimestre y en lo que llevamos de año tan solo Energía (+29,2%) está en positivo y los sectores ligados a Tecnología y Retail Cíclico superan el -30% de caída.

La atención de los inversores se centra ahora, además de en la evolución de la inflación y su impacto en los tipos de interés, en la publicación de resultados empresariales del 2ºT que comenzará en la segunda quincena de julio. Por el momento las estimaciones de mantienen estables pero los inversores esperarán a conocer el detalle del impacto del aumento de costes así como las previsiones de futuro que ofrezcan las empresas en un contexto tan complejo como será la segunda mitad del año.

Conclusiones

Los datos de inflación de junio de los países Zona Euro publicados hasta el momento siguen indicando que aún no se puede determinar que la inflación haya tocado techo.

A la tendencia al alza de los precios del sector servicios se suma ahora la nueva subida que sigue acumulando el precio del gas natural en Europa.

La dificultad de las empresas para para acumular los inventarios que han previsto de cara al otoño están generando fuertes incertidumbres entre los inversores.

Esto contexto acentúa la preocupación ante los datos económicos que confirman la desaceleración, como ha sucedido con los PMIs de Zona Euro. La nota positiva ha estado en China por el repunte de los PMIs y la fuerte mejora en las cadenas de proveedores que, de confirmarse, aliviará los cuellos de botella a nivel global.

Los mensajes más recientes de Powell y Lagarde han tenido impacto positivo en los mercados de bonos con retroceso de las TIRES de los bonos de gobiernos a lo largo de toda la curva. No obstante, el mercado de renta fija cierra el semestre con la mayor caída en el precio de los bonos a nivel mundial, un -14%, desde el año 1990 en que comenzó a elaborarse el índice agregado de Bloomberg.

En las principales bolsas el primer semestre también se salda con caídas históricas. El S&P500 ha registrado la mayor caída desde el primer semestre de 1970 y el StoxxEurope 600 la mayor desde el año 2008. El ajuste continuo de precios y valoraciones a tipos de mercado más altos, la falta de visibilidad sobre el horizonte temporal para que la inflación haga techo y las incertidumbres sobre el impacto agregado en el crecimiento siguen pesando en el ánimo de los inversores.

Todo ello aconseja seguir manteniendo posicionamientos más defensivos tanto en renta fija como en bolsa a la espera de determinar oportunidades de inversión una vez aumente la visibilidad sobre el entorno macro, las actuaciones de los Bancos Centrales y los beneficios empresariales.

En este escenario en el que persisten incertidumbres que provocan episodios de volatilidad fuerte, es importante recordar que las mejores herramientas a nuestra disposición son la diversificación, el horizonte temporal y el adecuado perfil de riesgo.

Aviso legal: Santander Asset Management advierte que esta presentación contiene manifestaciones sobre previsiones y estimaciones. Dichas previsiones y estimaciones están incluidas en diversos apartados de este documento e incluyen, entre otras, comentarios sobre el desarrollo de negocios futuros y rentabilidades futuras. Mientras estas previsiones y estimaciones representan nuestros juicios sobre expectativas futuras de negocios, puede que determinados riesgos, incertidumbres y otros factores relevantes ocasionen que los resultados sean materialmente diferentes a lo esperado. Entre estos factores se incluyen, (1) situación del mercado, factores macroeconómicos, directrices regulatorias y gubernamentales, (2) movimientos en los mercados bursátiles nacionales e internacionales, tipos de cambio y tipos de interés, (3) presiones competitivas, (4) desarrollos tecnológicos, (5) cambios en la posición financiera o de valor crediticio de nuestros clientes, deudores o contrapartes. Los factores de riesgo y otros factores fundamentales que hemos indicado podrían afectar adversamente a nuestro negocio y al comportamiento y resultados descritos y contenidos en nuestros informes pasados, o en los que presentaremos en el futuro, incluyendo aquéllos remitidos a las entidades reguladoras y supervisoras, incluida la Securities Exchange Commission de los Estados Unidos de América. La información incluida en el presente documento ha sido recopilada de fuentes que SANTANDER ASSET MANAGEMENT S.A. S.G.I.I.C. considera fiables aunque no ha confirmado ni verificado su exactitud o que sea completa. Santander Asset Management no asume responsabilidad alguna por el uso de la información contenida en este documento, el cual no constituye ninguna recomendación ni asesoramiento personalizado ni oferta ni solicitación. La inversión en fondos de inversión u otros productos financieros indicados en el presente documento pueden estar sujetos a riesgos de inversión: riesgo de mercado, riesgo de crédito, emisor y contraparte, riesgos de liquidez, riesgos de divisa y, en su caso, riesgos propios de mercados emergentes. Adicionalmente si los fondos materializan sus inversiones en hedge funds, o en activos o fondos inmobiliarios, de materias primas o de private equity, se pueden ver sometidos a los riesgos de valoración y operacionales inherentes a estos activos y mercados así como a riesgos de fraude o los derivados de invertir en mercados no regulados o no supervisados o en activos no cotizados. Las rentabilidades del pasado no son indicativas de resultados en el futuro. Cualquier mención a la fiscalidad debe entenderse que depende de las circunstancias personales de cada inversor y que puede variar en el futuro. Es aconsejable pedir asesoramiento personalizado al respecto.