Los datos del Reino Unido muestran que, por el momento, el aumento de los contagios por la variante Delta de Covid-19 no está provocando aumento de los fallecimientos y el país continuará eliminando restricciones a la movilidad. La reactivación de la Zona Euro sigue ganando ritmo, como recogen las nuevas previsiones de la Comisión Europea. En EEUU, el dinamismo del mercado de trabajo en junio ha quedado ensombrecido por el retroceso de los ISMs dando paso a fuertes compras en el Treasury y provocando volatilidad en las bolsas.

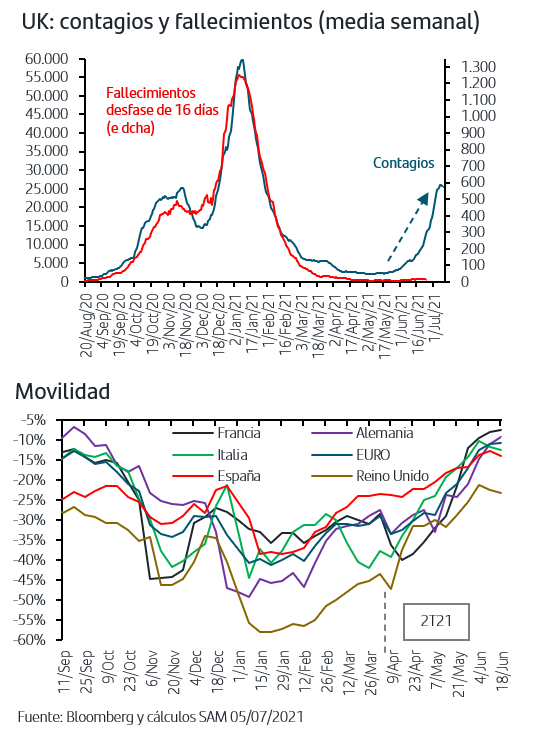

1. UK: aumento de contagios pero estabilidad en fallecimientos

En un contexto de estabilidad de los contagios en niveles muy bajos en los principales países desarrollados, sin embargo desde finales de junio se ha producido un aumento relevante en Reino Unido y, más recientemente, en España. Analizando Reino Unido, donde el 71% de la población mayor de 14 años estaba ya inmunizada a finales de junio, a pesar del aumento de contagios, los fallecimientos continúan en niveles muy bajos lo que seguiría confirmando la efectividad de las vacunas.

En cuanto al motivo del aumento contagios en UK, parece claro que está relacionado con la variante Delta de Covid-19 coincidiendo con un continuo aumento de la movilidad en el país. En este contexto, el Primer Ministro anunciaba esta semana que Reino Unido continuará eliminando restricciones a la movilidad lo que resulta favorable para el conjunto del sector Servicios a nivel europeo por la temporada estival. En este sentido, el PMI de Servicios de junio en España subía hasta niveles máximos de los últimos 21 años.

En cuanto a Israel y EEUU, líderes mundiales junto con UK en ritmo de vacunación y donde la movilidad también ha aumentado de forma muy importante, tanto los contagios como los fallecimientos permanecen en mínimos.

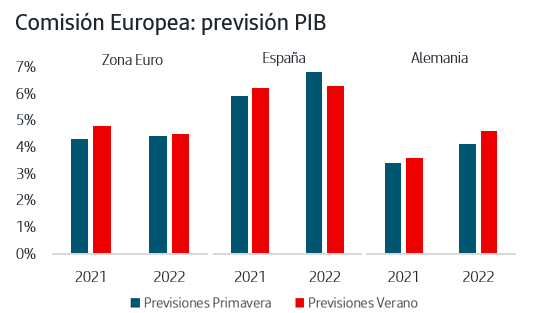

2. La Comisión Europea vuelve a revisar al alza el crecimiento Zona Euro

En las Previsiones Económicas de Verano, la Comisión Europea ha vuelto a revisar al alza los PIBs desde las cifras que publicó el pasado marzo, resultado de los avances en vacunación y de la aceleración en los indicadores adelantados empresariales y en la movilidad. En el caso de la Zona Euro la estimación de PIB de 2021 pasa del 4,2% al 4,8%, la revisión al alza más fuerte que han hecho en los últimos 10 años. También señala que el PIB recuperará niveles pre-pandemia en el 4ºT21, un trimestre antes de lo previsto en marzo. En España, la revisión para este año del PIB también es significativa, hasta el 6,2%, aunque redunda en una revisión a la baja para el PIB de 2022. En cuanto a la previsión de inflación zona Euro, sube del 1,7% al 1,9% en 2021 y del 1,3% al 1,4% en 2022, por debajo del nuevo objetivo simétrico fijado por el BCE.

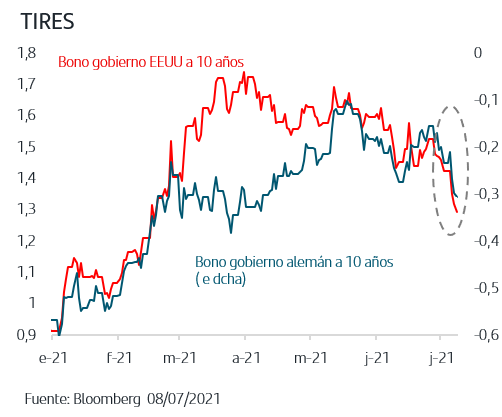

3. Decepción en algunos datos alemanes y americanos y fuerte caída de TIRES

En el ánimo de los inversores estos días, además del aumento de contagios, está pesando la decepción que ha habido en algunos de los datos publicados. En Alemania en mayo los pedidos de fábrica y la producción industrial han caído de forma relevante y las exportaciones crecieron la mitad de lo previsto. No obstante, y reflejando el impacto positivo que estaría teniendo la fuerte reactivación de la movilidad, las ventas al por menor de la Zona Euro en mayo crecieron un +4,6%.

En EEUU, la sorpresa positiva en la creación de empleo de junio ha quedado ensombrecida por los retrocesos en los ISMs que apuntarían una moderación en el crecimiento americano hacia la zona del 2%-3%. No obstante, otros indicadores como el que elabora la Fed de Atlanta apuntan un ritmo de crecimiento en torno al +7%.

Estas decepciones han tenido un impacto directo en los mercados de renta fija y las TIRES de los bonos de gobiernos han acentuado las caídas, hasta la zona del +1,27% en el caso del 10 años americano que son niveles mínimos desde el pasado febrero. A los datos se han sumado además las Actas de la última reunión de la Fed que han mostrado que si bien se habló de la futura reducción de la compra de activos, tapering, una mayoría de miembros señaló que no hay prisa en abordar el tema. No obstante, y aunque los factores técnicos siguen claramente marcando la tendencia compradora en el mercado, el escenario de crecimiento, precios y normalización de la política monetaria americana siguen apuntando niveles de TIRES más altos.

En el caso de la Zona Euro, el BCE también “ha favorecido” la tendencia compradora en los bonos al confirmar las expectativas del mercado sobre el resultado de su revisión estratégica de objetivos. El BCE ha anunciado que tendrá un objetivo de inflación simétrico del 2% a medio plazo. De esta forma, el BCE “elimina” la presión de tener que ajustar la expansión monetaria si en próximos meses, y tal como el mismo BCE anticipa, se producen repuntes de inflación por encima del +2%.

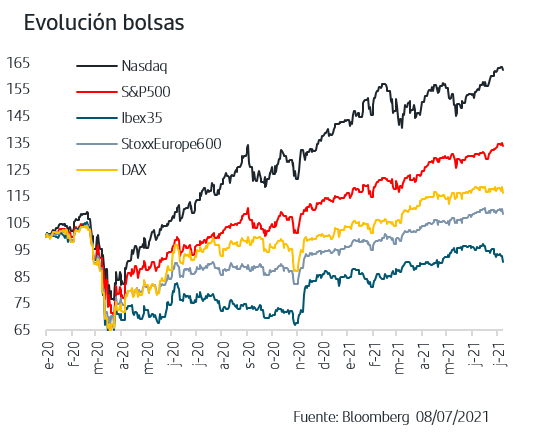

4. Tomas de beneficios en las bolsas europeas

En este contexto, y teniendo presente la fuerte subida de las bolsas en el primer semestre del año, la volatilidad ha aumentado a lo largo de la semana, especialmente en las europeas ya que el S&P500 anotaba máximo histórico el miércoles. Al aumento de contagios por la variante Delta, claramente focalizado ahora en Europa, se está sumando el carácter más cíclico y de estilo de inversión de la bolsa europea frente a la americana. Además del impacto directo en la selección de valores y estilos de inversión que tienen TIRES más bajas, se añade que la fuerte caída que han tenido estos días las TIRES vendría a reflejar una visión menos optimista sobre la reactivación económica en marcha que el escenario que hasta hace unas semanas manejaban los inversores.

Sin embargo, y aunque la volatilidad puede aún persistir dada la incertidumbre sobre la evolución de los contagios/fallecimientos y sin descartar que pueda haber alguna decepción adicional en datos económicos, hay que tener presente que la reactivación de actividad viene ganando ritmo en Europa ya desde el pasado abril y que cifras como las del PMI Compuesto señalan el crecimiento más fuerte de los últimos quince años. En EEUU, el dinamismo que muestra ya el mercado de trabajo deberá seguir favoreciendo el consumo privado, a lo que se suma el elevado nivel de ahorro de que aún disponen las familias. Así, y aunque el crecimiento haya alcanzado pico en el 2ºT21 por el propio efecto base, todo apunta que el segundo semestre mantenga un ritmo anualizado en el entorno del +5%.

La atención se centra ahora en la temporada de resultados del segundo trimestre que comenzará ya la próxima semana cuando las financieras americanas publiquen sus números. Las previsiones, tanto para el S&P500 como para el StoxxEurope600, han venido revisándose al alza desde finales del pasado año y, a pesar de la subida que acumulan las bolsas, las valoraciones no están presionadas en términos de sus medias históricas. Además la caída de TIRES favorece a su vez la prima de riesgo de las bolsas.

El aumento de los contagios por la variante Delta de Covid-19 y la decepción en algunos datos económicos de Alemania y EEUU han provocado fuertes compras en los mercados de renta fija, con caída de la TIR del Treasury a niveles de febrero, y tomas de beneficios en las bolsas, especialmente en las europeas. Todo ello en el contexto de la fuerte subida que acumulan en el año tanto el StoxxEurope 600 como el S&P500. La atención se centra ahora en la publicación de los resultados empresariales del 2ºT, que comenzará el próximo martes con los bancos americanos, y las estimaciones son muy favorables lo que es un factor clave para el medio plazo de las bolsas. En cuanto al contexto económico, la movilidad continúa acelerándose en todos los países desarrollados, el mercado de trabajo americano recupera dinamismo y la Comisión Europea ha vuelto a revisar al alza los crecimientos de la Zona Euro, lo que contrasta con los bajos niveles de TIRES a ambos lados del Atlántico. La semana que viene también se publica el PIB del 2ºT21 de China, el IPC americano de junio y Powell tendrá la comparecencia semestral en el Congreso. Los mercados estarán atentos a cualquier comentario sobre una futura reducción de las compras de activos, tapering.

En medio de este escenario en el que persisten las incertidumbres que pueden provocar nuevos episodios de volatilidad, es importante mantener la calma y recordar que las mejores herramientas a nuestra disposición son la diversificación, el horizonte temporal y el adecuado perfil de riesgo.