Los inesperados flujos de compra en un número reducido y concreto de smallµ caps americanas ha centrado estos días la atención del mercado y ha generado volatilidad en las bolsas. Mientras tanto, los datos y previsiones confirman que la economía americana sigue liderando la reactivación económica en el universo de países desarrollados y la Fed reitera una vez más que continuará con los estímulos en vigor. En cuanto a la pandemia, la virulencia de la tercera ola y los retrasos en vacunación siguen marcando el paso de los mercados europeos.

1. El FMI constata la diferente velocidad de recuperación entre EEUU y Europa

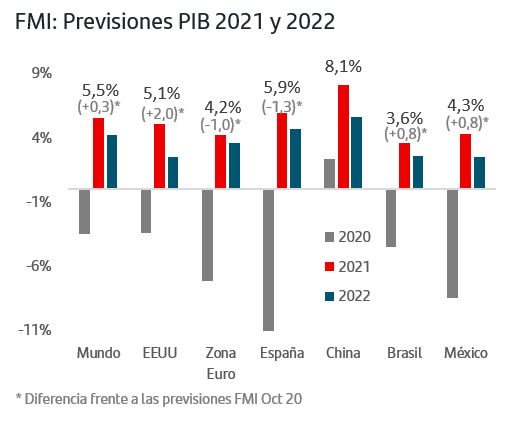

El FMI ha actualizado sus previsiones respecto a las cifras publicadas el pasado octubre, incorporando elementos positivos como la aprobación de vacunas y puesta en marcha de las vacunaciones, pero también factores más negativos como los confinamientos y restricciones en Europa.

Así, el aumento en tres décimas del crecimiento previsto para el mundo responde a una fuerte heterogeneidad en las revisiones por países. La subida más fuerte corresponde a la economía norteamericana (+2,0) donde el FMI, además del buen comportamiento que vienen mostrando los datos reales y las campañas de vacunación, incorpora el plan fiscal aprobado a finales del pasado año. En el universo de países emergentes las revisiones son mayoritariamente al alza. Además del caso de India (+2,7 hasta el +11,5%) destacan las subidas que aplica a Brasil y México (+0,8 en ambos casos).

Tal como cabía esperar, las revisiones a la baja más fuertes están centradas en aquellos países que tiene confinamientos y restricciones en vigor. De hecho, la Zona Euro es el área geográfica que sufre el mayor recorte (-1,0) que por países oscila entre el -2,2 de Italia y el -0,5 de Francia. El recorte aplicado a Alemania es de un -0,7 y sitúa la previsión en +3,5%. Al día siguiente de publicarse estas cifras, el gobierno alemán confirmaba a la revisión a la baja de sus previsiones de PIB21 al 3% desde el 4,4%.

En la misma línea del impacto de los confinamientos, y a pesar de estar entre los países más avanzados en población vacunada, el FMI también revisa a la baja el PIB de Reino Unido, un -1,4.

La lectura global de los datos actualizados por el FMI acentúa aún más el diferente impacto de la pandemia en Europa frente a EEUU cuya recesión ha sido mucho menos pronunciada a la vez que apunta un ritmo de recuperación claramente superior para este año.

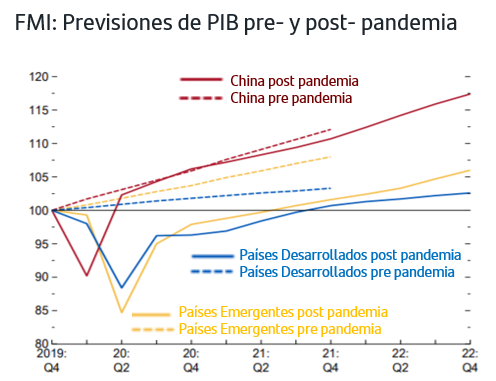

El FMI también ha actualizado el análisis sobre los ritmos de crecimiento previstos pre-pandemia y las proyecciones actuales. Se confirma que la economía china no solo ha cerró el año pasado con crecimiento positivo del +2,3% sino que los estímulos aplicados le han permitido superar ligeramente los niveles de PIB que hubiera alcanzado sin la pandemia.

En cuanto al conjunto de países desarrollados, no será hasta el tercer trimestre de este año cuando recuperen niveles de PIB de cierre de 2019 y seguirán manteniendo un gap a la baja con lo que hubiera sido su ritmo de crecimiento previsto.

Este gap es aún más amplio en el caso de los países emergentes, donde por su propio carácter el ritmo de crecimiento previsto era sustancialmente superior al de países desarrollados.

2. Powell insiste en que la Fed mantendrá su política expansiva

Tal como esperaba el mercado, la reunión de la Fed se saldó sin novedades en sus medidas de política monetaria. En el comunicado, donde reiteró que mantendrán el ritmo mensual de compras de activos, el único cambio hizo referencia a la visión del contexto económico señalando que “el ritmo de recuperación en la actividad económica se ha moderado en los últimos meses y la debilidad se concentra en los sectores más afectados”. Esta visión no debiera sorprender ya que así se reflejó en el dato de empleo de diciembre, con destrucción de -140.000 empleos especialmente en Ocio y Turismo, y que se publicó en la primera semana de enero. En aquel momento, los mercados le dieron incluso sesgo favorable ya que ello favorecería la aprobación de nuevas medidas de estímulo fiscal. Al día siguiente de este comunicado de la Fed se ha publicado el PIB del 4ºT que recoge un crecimiento anualizado de la economía americana del +4%. Desglosado, refleja un avance del +2,5% en el consumo privado, del +25% en la inversión y caída del -0,5% en el gasto público. Destaca el dinamismo del sector exterior ya que las exportaciones crecieron un +22% y las importaciones lo hicieron un +29,5%.

Respecto las medidas que la Fed puso en marcha a raíz de la pandemia, y teniendo presente que parte del mercado viene estableciendo posibles horizontes para la retirada de las compras de activos, iniciar el llamado tapering, Powell reiteró en la rueda de prensa posterior a la reunión que es prematuro centrarse en ese aspecto y máxime en la medida en la que prevén cierta desaceleración. En las preguntas relacionadas con la inflación, otro tema que últimamente también suscita interés del mercado, Powell fue claro señalando que esperan un repunte estadístico cuando se “abra” la economía pero no tienen previsto reaccionar ya que las dinámicas de fondo vienen siendo deflacionistas durante los últimos 20 años.

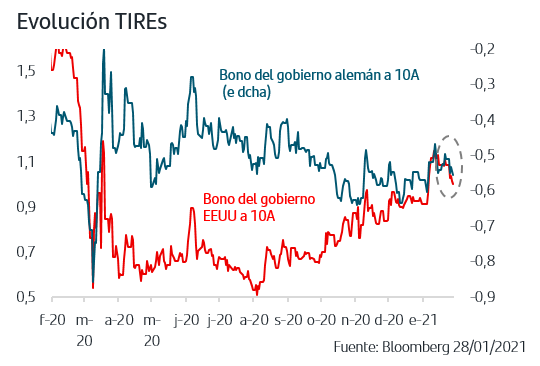

En este contexto, y después del rápido y contundente repunte que tuvo la TIR del bono del gobierno americano a 10 años, las compras han primado en estos días aunque la TIR se ha mantenido por encima del 1%, en línea con la tendencia al alza continuada que viene marcando desde agosto. En el caso de la Zona Euro, el impacto del tono más neutral del BCE en su reunión del pasado jueves se ha diluido y la TIR del bono alemán ha vuelto a ceder hasta la zona del -0,55%. Los fuertes aumentos de contagio y las altas tasas de mortalidad en los principales países han acentuado los flujos compradores a medida que se iban conociendo las noticias de retrasos de las compañías farmacéuticas en la distribución de las vacunas.

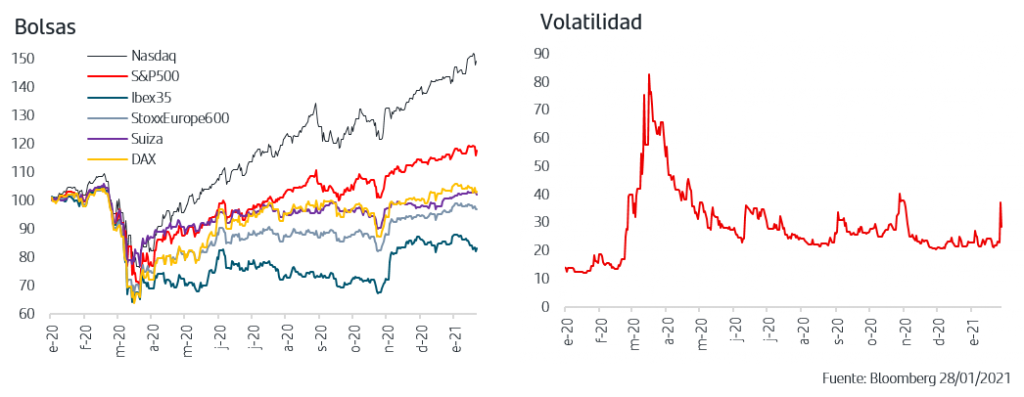

3. Retrasos en vacunación y flujos imprevistos en ciertas smallµ caps provocan volatilidad en las bolsas

La bolsa americana ha combinado estos días los máximos históricos del lunes con la mayor caída diaria desde octubre en la sesión del miércoles, acompañado de un fuerte repunte de la volatilidad. En un contexto en el que los máximos históricos hacen lógico que se alternen sesiones de tomas de beneficios, esta vez la caída ha estado además ligada a la volatilidad que han provocado flujos inusualmente altos en un número reducido de smallµ caps. El caso más conocido ha sido el de GameStop, cadena de tiendas de videojuegos, y la avalancha de compras en las últimas tres semanas, y especialmente desde el pasado lunes, ha hecho que el precio pase de 18$ a 350$. Esta subida, que según las noticias vendría de compradores que participan en la red social Reddit, ha tenido impacto en las posiciones bajistas que mantenían algunos traders y hedge funds. Este comportamiento generó nerviosismo en la sesión del miércoles y vendría a explicar la caída de los índices en ausencia de otras novedades relevantes. Desde diferentes organismos oficiales, incluyendo el Tesoro americano donde Yellen ya ocupa el máximo cargo, se ha señalado que se está haciendo seguimiento exhaustivo del tema a la vez que diferentes brokers y plataformas han dejado de operar en estos valores.

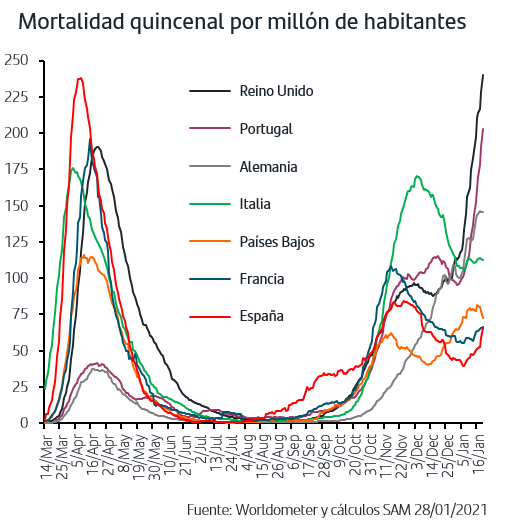

En el caso de las bolsas europeas, además del efecto arrastre de WS, los índices anotaban cesiones previas afectados por la la virulencia que continua teniendo la tercera ola de la pandemia. Su impacto en presión hospitalaria y mortalidad supera ampliamente los máximos de marzo en algunos países. En este contexto, el ánimo inversor se ha visto penalizado por los retrasos anunciados primero por Pfizer y el pasado viernes por AstraZeneca en la entrega de las cantidades de vacunas previstas. Los sectores más cíclicos de las bolsas se han visto lógicamente más penalizados estos días al ser los más directamente afectados por los retrasos en la reactivación de la actividad económica.

La volatilidad ha marcado estos días la trayectoria de las bolsas y la americana ha combinado en tres días un máximo histórico con la mayor caída diaria desde octubre. Los inesperados, y fortísimos, flujos compradores en alguna smallµ cap y su impacto en los inversores que tenían en ellas posiciones vendedoras generó volatilidad en el mercado. En el caso de las bolsas europeas, los retrasos en las vacunación siguen pesando en el ánimo inversor. En cuanto al escenario macro para el año, la revisión que ha hecho el FMI confirma los distintos ritmos de recuperación entre la economía americana y europea. La reunión de la Fed se saldó sin novedades relevantes y la TIR del bono americano vuelve a la zona del +1%. La atención debiera volver ahora a los beneficios empresariales ya que aún quedan muchas compañías por publicar y será importante conocer la visión que apunten para próximos meses.

En medio de este escenario en el que persisten las incertidumbres que pueden provocar episodios de volatilidad, es importante mantener la calma y recordar que las mejores herramientas a nuestra disposición son la diversificación, el horizonte temporal y el adecuado perfil de riesgo.

Aviso legal: Santander Asset Management advierte que esta presentación contiene manifestaciones sobre previsiones y estimaciones. Dichas previsiones y estimaciones están incluidas en diversos apartados de este documento e incluyen, entre otras, comentarios sobre el desarrollo de negocios futuros y rentabilidades futuras. Mientras estas previsiones y estimaciones representan nuestros juicios sobre expectativas futuras de negocios, puede que determinados riesgos, incertidumbres y otros factores relevantes ocasionen que los resultados sean materialmente diferentes a lo esperado. Entre estos factores se incluyen, (1) situación del mercado, factores macroeconómicos, directrices regulatorias y gubernamentales, (2) movimientos en los mercados bursátiles nacionales e internacionales, tipos de cambio y tipos de interés, (3) presiones competitivas, (4) desarrollos tecnológicos, (5) cambios en la posición financiera o de valor crediticio de nuestros clientes, deudores o contrapartes. Los factores de riesgo y otros factores fundamentales que hemos indicado podrían afectar adversamente a nuestro negocio y al comportamiento y resultados descritos y contenidos en nuestros informes pasados, o en los que presentaremos en el futuro, incluyendo aquéllos remitidos a las entidades reguladoras y supervisoras, incluida la Securities Exchange Commission de los Estados Unidos de América. La información incluida en el presente documento ha sido recopilada de fuentes que SANTANDER ASSET MANAGEMENT S.A. S.G.I.I.C. considera fiables aunque no ha confirmado ni verificado su exactitud o que sea completa. Santander Asset Management no asume responsabilidad alguna por el uso de la información contenida en este documento, el cual no constituye ninguna recomendación ni asesoramiento personalizado ni oferta ni solicitación. La inversión en fondos de inversión u otros productos financieros indicados en el presente documento pueden estar sujetos a riesgos de inversión: riesgo de mercado, riesgo de crédito, emisor y contraparte, riesgos de liquidez, riesgos de divisa y, en su caso, riesgos propios de mercados emergentes. Adicionalmente si los fondos materializan sus inversiones en hedge funds, o en activos o fondos inmobiliarios, de materias primas o de private equity, se pueden ver sometidos a los riesgos de valoración y operacionales inherentes a estos activos y mercados así como a riesgos de fraude o los derivados de invertir en mercados no regulados o no supervisados o en activos no cotizados. Las rentabilidades del pasado no son indicativas de resultados en el futuro. Cualquier mención a la fiscalidad debe entenderse que depende de las circunstancias personales de cada inversor y que puede variar en el futuro. Es aconsejable pedir asesoramiento personalizado al respecto.