Las cifras más recientes de contagios y fallecimientos en EEUU vienen a reforzar el patrón del efecto positivo de la vacunación que ya se venía produciendo en Israel. En cuanto a los datos económicos, las cifras de confianza empresarial continúan siendo fuente de buenas noticias. Los resultados empresariales publicados estos días han superado nuevamente las estimaciones a diferencia de las compras de activos que ha publicado el BCE que han quedado por debajo de las cifras que barajaba el consenso.

1. Los datos de EEUU también reflejan los efectos beneficiosos de la vacunación

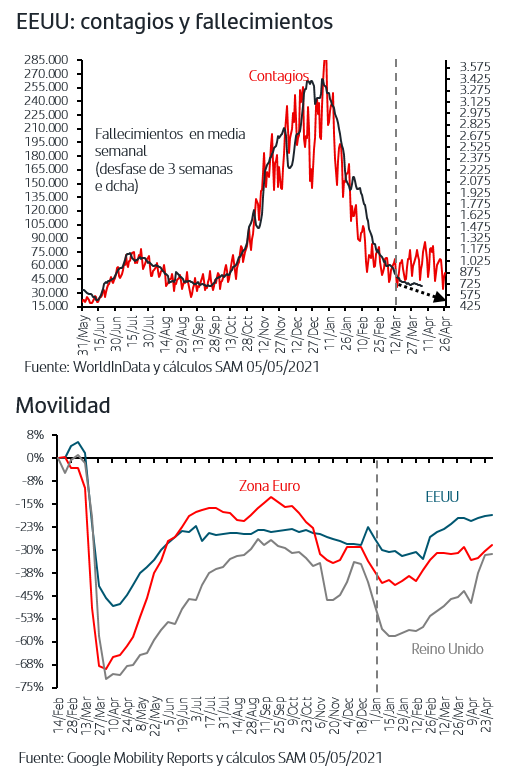

En EEUU, el 36% de la población está ya inmunizada y el 44% ha recibido una dosis de vacuna. La contundente caída de contagios que se produjo desde principios de año ha dado paso a una estabilización de los mismos, aunque a niveles por el momento superiores a los de finales del pasado verano. No obstante, hay que destacar que desde mediados de febrero se ha producido una progresiva recuperación de la movilidad hasta niveles casi máximos desde que comenzó la pandemia y sin embargo no ha truncado el descenso de contagios.

En cuanto a los fallecimientos, que también han disminuido drásticamente, el factor positivo que podríamos atribuir a la vacunación es que desde mediados de marzo caen a un ritmo superior al que sugería la relación previa que mantenían con el volumen de contagios. Esta evolución refuerza el patrón que se viene produciendo en Israel desde principios de febrero y más recientemente en Reino Unido.

2. Nuevos datos positivos en la confianza empresarial

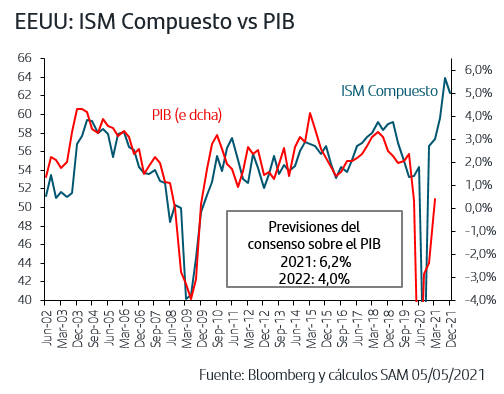

En EEUU la confianza empresarial de abril, medida por los ISMs, ha retrocedido ligeramente tanto en la parte de Manufacturas como de Servicios pero manteniéndose en niveles que son máximos desde los años 80 y que apuntarían un crecimiento del PIB superior al +5%, previsión que el consenso del mercado sitúa actualmente en la zona del 6%.

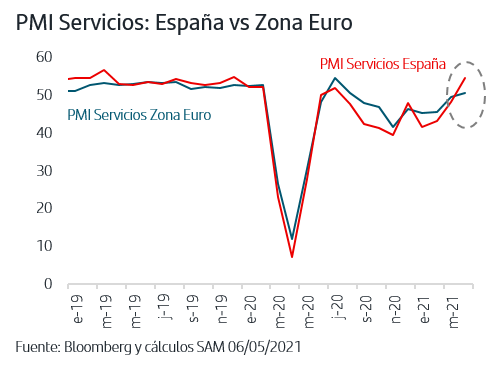

En el caso de la Zona Euro, la noticia positiva ha estado en los PMIs de España donde en abril el PMI de Servicios ha superado todas las previsiones subiendo seis puntos, recuperando niveles de diciembre de 2019 y superando ampliamente la zona de 50 que marca crecimiento económico. Esta subida ha sido muy superior a la que han registrado los PMIs de Servicios del resto de los países Zona Euro, por lo que podemos darle una lectura positiva más allá del impacto puramente doméstico.

En España, las actividades ligadas con el turismo internacional tienen un peso diferencialmente alto en Servicios, actividades que han continuado muy penalizadas desde el pasado verano. Podemos inferir que la subida del PMI de Servicios de abril vendría en parte impulsada por estas actividades, recogiendo el impacto positivo en movilidad de los avances en la vacunación tanto en España como en muchos de los países de origen de los turistas que visitan España.

3. Las compras del BCE aumentan, pero menos de lo que preveía el mercado

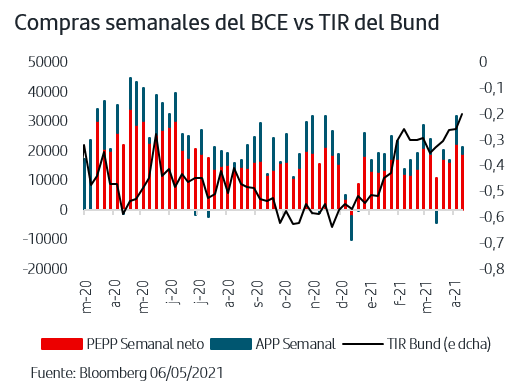

El último dato semanal de compras de activos del BCE ha quedado por debajo de las previsiones que en general manejaba el mercado y continúa generando dudas sobre el alcance del aumento “significativo” de compras que anunció el BCE en el comunicado de marzo. Ello provoca que se mantenga la presión al alza en las TIRES de los bonos Zona Euro dadas las expectativas de que la reactivación económica esté finalmente ganando fuerza. Así, la TIR del Bund ha llegado a situarse puntualmente en la zona del -0,16% y aunque estos niveles han dado paso a flujos compradores, el retroceso en TIR al cierre no ha ido más allá del -0,24%.

4. Beneficios empresariales: los mejores resultados en al menos una década

Las cifras de esta semana han mejorado aún más el resultado global de los beneficios empresariales del 1T21. Con el 80% de las empresas del S&P500 y el 70% de las del StoxxEurope600 habiendo publicado, tanto el porcentaje de compañías que ha superado previsiones como la cuantía global en la que lo han hecho se sitúa en máximos de al menos la última década en ambos mercados. Hasta el momento, el aumento del beneficio en el trimestre se situaría en torno al +50% en los dos índices.

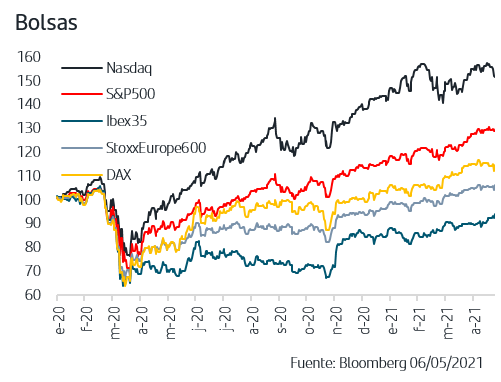

La reacción de las bolsas ha sido favorable en la medida en la que la semana se salda con avances en torno al +1%, a excepción del Nasdaq donde han primado las ventas, y los índices acumulan subidas en el año en general superiores al +11%. Recordemos que las subidas han sido especialmente marcadas desde marzo anticipando estas buenas cifras de resultados. Asimismo, la revisión al alza de previsiones para el conjunto del año ha contribuido a eliminar presión sobre las valoraciones. Los inversores se centrarán ahora en los datos económicos de más corto plazo para seguir evaluando la fortaleza de la reactivación, con mayor foco en Europa a la espera de que se confirme. La trayectoria que vayan marcando las TIRES será también determinante para el movimiento de las bolsas en cuanto a los comportamientos sectoriales. Si bien las estimaciones siguen favoreciendo a los sectores más cíclicos y al estilo de inversión value, el comportamiento del mercado en lo que llevamos de año pone de manifiesto la importancia de la diversificación especialmente en fases de transición de ciclo como la actual acompañada de incertidumbres adicionales derivadas de la evolución de la pandemia.

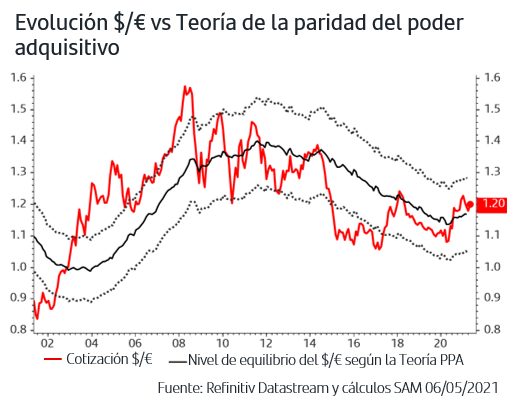

5. El dólar mantiene fortaleza de fondo frente al euro

Las tomas de beneficios que se han producido en el dólar tras alcanzar la zona del 1,17$/€ a finales de marzo no han ido más allá de superar puntualmente el 1,21$/€, claramente por debajo de los niveles registrados al cierre del 2020.

En este sentido, el dólar mantiene su fortaleza de fondo, una vez que en el euro se ha diluido su atractivo por ser moneda cíclica una vez se confirmó que EEUU lidera claramente la reactivación económica frente a la Zona Euro. En este sentido, la fortaleza de fondo del dólar por el mayor crecimiento de EEUU se refleja a su vez en el diferencial a su favor en los tipos de interés de mercado y en las previsiones de futuras alzas en los tipos oficiales.

Adicionalmente, los modelos de largo plazo como el de la teoría de la paridad del poder adquisitivo (que incorpora las diferencias de inflación entre los países para establecer un tipo de cambio “de equilibrio” entre sus monedas) indican que el dólar continúa infravalorado frente al euro y apuntarían un horizonte de fortalecimiento progresivo de la divisa americana.

Una vez han publicado en torno al 75% de las compañías, los inversores dan ya prácticamente por cerrada la temporada de beneficios empresariales que se salda con los mejores resultados en al menos una década. Las subidas de las bolsas en la semana podrían parecer modestas, pero hay que tener presente la fuerte subida de los mercados desde marzo. Los índices en general anotan subidas en torno al +11% en el año, lo que podría dar lugar a una cierta recogida de beneficios, mientras la atención se centra ahora en los datos económicos que se vayan publicando y en los ritmos de vacunación. En los mercados de bonos la TIR del Treasury sigue moviéndose en la zona del 1,60% y la presión al alza parece ahora más marcada en las TIRES de la Zona Euro una vez que el ritmo de compras del BCE no parece aumentar tan “significativamente” como esperaba el consenso. En cuanto al mercado de divisas, el dólar mantiene su fortaleza de fondo dado el escenario de mayor crecimiento en EEUU, los tipos de interés y los modelos de valoración de largo plazo.

En medio de este escenario en el que persisten las incertidumbres que pueden provocar nuevos episodios de volatilidad, es importante mantener la calma y recordar que las mejores herramientas a nuestra disposición son la diversificación, el horizonte temporal y el adecuado perfil de riesgo.

Aviso legal: Santander Asset Management advierte que esta presentación contiene manifestaciones sobre previsiones y estimaciones. Dichas previsiones y estimaciones están incluidas en diversos apartados de este documento e incluyen, entre otras, comentarios sobre el desarrollo de negocios futuros y rentabilidades futuras. Mientras estas previsiones y estimaciones representan nuestros juicios sobre expectativas futuras de negocios, puede que determinados riesgos, incertidumbres y otros factores relevantes ocasionen que los resultados sean materialmente diferentes a lo esperado. Entre estos factores se incluyen, (1) situación del mercado, factores macroeconómicos, directrices regulatorias y gubernamentales, (2) movimientos en los mercados bursátiles nacionales e internacionales, tipos de cambio y tipos de interés, (3) presiones competitivas, (4) desarrollos tecnológicos, (5) cambios en la posición financiera o de valor crediticio de nuestros clientes, deudores o contrapartes. Los factores de riesgo y otros factores fundamentales que hemos indicado podrían afectar adversamente a nuestro negocio y al comportamiento y resultados descritos y contenidos en nuestros informes pasados, o en los que presentaremos en el futuro, incluyendo aquéllos remitidos a las entidades reguladoras y supervisoras, incluida la Securities Exchange Commission de los Estados Unidos de América. La información incluida en el presente documento ha sido recopilada de fuentes que SANTANDER ASSET MANAGEMENT S.A. S.G.I.I.C. considera fiables aunque no ha confirmado ni verificado su exactitud o que sea completa. Santander Asset Management no asume responsabilidad alguna por el uso de la información contenida en este documento, el cual no constituye ninguna recomendación ni asesoramiento personalizado ni oferta ni solicitación. La inversión en fondos de inversión u otros productos financieros indicados en el presente documento pueden estar sujetos a riesgos de inversión: riesgo de mercado, riesgo de crédito, emisor y contraparte, riesgos de liquidez, riesgos de divisa y, en su caso, riesgos propios de mercados emergentes. Adicionalmente si los fondos materializan sus inversiones en hedge funds, o en activos o fondos inmobiliarios, de materias primas o de private equity, se pueden ver sometidos a los riesgos de valoración y operacionales inherentes a estos activos y mercados así como a riesgos de fraude o los derivados de invertir en mercados no regulados o no supervisados o en activos no cotizados. Las rentabilidades del pasado no son indicativas de resultados en el futuro. Cualquier mención a la fiscalidad debe entenderse que depende de las circunstancias personales de cada inversor y que puede variar en el futuro. Es aconsejable pedir asesoramiento personalizado al respecto.