Las decisiones anunciadas por la Fed, el Banco de Inglaterra, el BCE y el Banco de México han sido en todos los casos más restrictivas de lo previsto y aceleran la normalización de las medidas monetarias extraordinarias puesta en marcha a raíz de la pandemia. La reacción del mercado de bonos de gobiernos ha sido muy limitada y las bolsas han subido en las jornadas de los anuncios de sus correspondientes bancos centrales. En cuanto a la pandemia, la evolución de los contagios arroja datos mixtos en Europa y los PMIs de diciembre reflejan impacto en la parte de servicios mientras que en Latinoamérica la movilidad vuelve a niveles pre-pandemia.

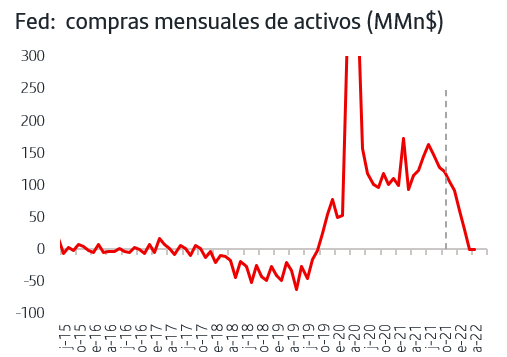

1. La Fed finalizará la compra de activos en marzo y podría subir tipos en junio 2022

La Fed ha decidido acelerar el ritmo mensual de la reducción de compras de activos, tapering, y pasará a ser de 30MMn$/mes desde enero (-20MMn$ en bonos del gobierno y -10MMn$ en MSB) de forma que el programa finalizaría en marzo 2022, tres meses antes de lo inicialmente previsto. Los inversores, tras las últimas declaraciones de Powell, esperaban claramente que se acelerara el ritmo pero la cantidad anunciada se sitúa en el rango más alto de las previsiones.

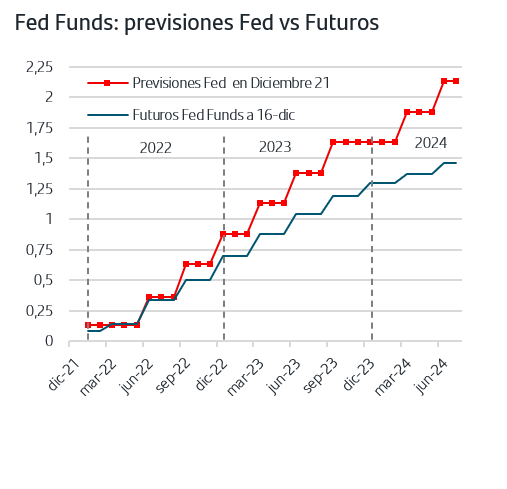

El otro mensaje clave que esperaban los inversores eran las previsiones que hacen los miembros de la Fed sobre el futuro del tipo de interés oficial, Dots map. En este sentido, las nuevas previsiones han superado la visión restrictiva que venía descontando el mercado y que se acentuaba semana a semana. La lectura agregada del Dots map señala que la Fed prevé tres subidas de +25p.b. a lo largo del 2022 y que, según el histórico reciente de la Fed, se adoptarían en las reuniones de junio, septiembre y diciembre. El tipo oficial finalizaría el año 2022 en el rango 0,75%-1,0%. De cara a 2023, la Fed prevé continuar con otras tres subidas de +25p.b. y añadir dos más en 2024. Aunque estas previsiones han sorprendido al alza, la posición de los inversores no ha variado y de cara al 2022 descuentan entre dos y tres subidas aunque alineados con la Fed en cuanto a que podrían comenzar en junio.

Todos estos cambios los ha realizado la Fed en el contexto de mayores presiones inflacionistas, que ha dejado de considerar transitorias, y a las que ha tenido que adaptar su escenario dada la rapidez y contundencia con la que han subido los precios, tal como señaló Powell en la rueda de prensa en la que mantuvo un tono restrictivo en línea con los anuncios del comunicado y Dots map. En su estimación macro, ha revisado al alza la previsión de inflación subyacente para 2022 hasta +2,7%, incluso por encima de la inflación general que prevé en el +2,6%. Para 2023, se situaría en el +2,3%.

En el mercado de renta fija americana estos anuncios han tenido un efecto mixto que finalmente se ha decantado por las tomas de beneficios tanto en el bono del gobierno a 2 años, con caída de la TIR al +0,63%, como en el bono del gobierno a 10 años, con retroceso de la TIR al +1,40%. Estas tomas de beneficios podrían responder a la lectura positiva de que el escenario de la Fed se “haya adaptado” al escenario de crecimiento y precios que vienen descontando los inversores a la vez que en el mercado persiste uno sesgo favorable a los activos refugios dada la incertidumbre generada por Ómicron. No obstante, y con una visión de medio plazo, las TIRES debieran retomar el movimiento al alza, acompañado de aumento de la pendiente de la curva dado el bajo nivel relativo en el que se mueve la TIR del Treasury a 10 años.

2. El BCE reducirá el ritmo de compras mensuales de 100MMn€/mes a 40MM€ y el Banco de Inglaterra sube tipos

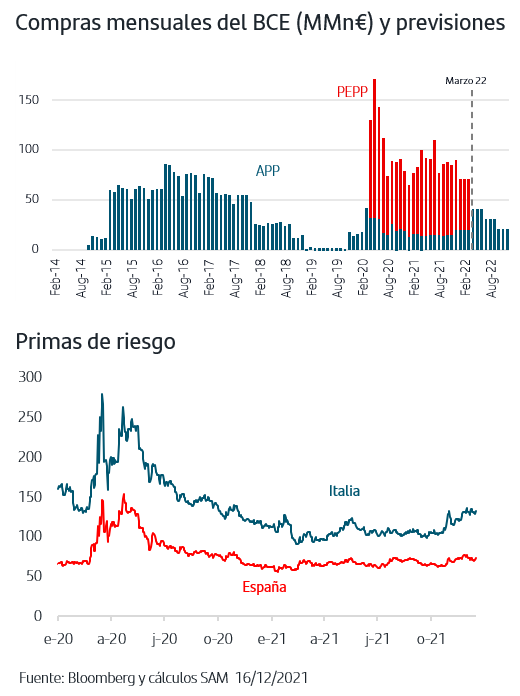

En el caso del BCE, el tono más restrictivo de lo previsto ha estado en las características y volumen de lo que serán sus compras a partir de abril de 2022. Así, y tal como había pre-anunciado, confirmó que el PEPP finalizará en marzo 22 y a partir de esa fecha las compras se realizarán solo a través del programa “tradicional” APP y a un ritmo mensual de 40MMn€ durante el 2ºT22, de 30MMn€ en el 3ºT y de 20MMn€ a partir de octubre 22. Dado que el BCE viene comprando a un ritmo mensual de 100MMn€ (80MMn€ vía PEPP y 20MMn€ vía APP), esto supone una reducción de las compras del -60% para el 2ºT22 y del -75% para segundo semestre del año. Según las primeras estimaciones, esto supondría volver a una emisión neta positiva de bonos de gobiernos en Zona Euro tras dos años de emisión neta negativa. Adicionalmente, el APP es menos flexible que el PEPP en cuanto al volumen de compras a destinar por países y por activos, lo que puede afectar a los diferenciales de algunos segmentos del mercado como viene ocurriendo con la prima de riesgo italiana.

Dentro de este tono restrictivo, el BCE ha adoptado una medida expansiva que es alargar un año más, hasta finales 2024, las reinversiones del PEPP y dotándolas de la misma flexibilidad que el plan original. Asimismo ha señalado que pudiera reactivar el PEPP si la evolución de la pandemia lo hiciera necesario.

Al igual que en el mercado de bonos de gobierno americano, la reacción en los bonos de gobiernos Zona Euro ha tenido sesgo comprador a pesar del contenido restrictivo de las medidas. En este caso, la incertidumbre ligada a la pandemia es superior que en EEUU dado el fuerte aumento de contagios que se está produciendo en algunos países lo que sigue favoreciendo flujos hacia activos refugio. No obstante, la realidad de la fuerte disminución del volumen de compras por parte del BCE debiera tener efecto a medio plazo en el mercado con progresiva adaptación de las TIRES al alza.

En el caso del Banco de Inglaterra, sorprendió al mercado al subir el tipo de interés oficial, desde el 0,10% al 0,25%. Si bien el BoE venía preparando al mercado para esta decisión, lo cierto es que el consenso esperaba que la retrasara hacia febrero dado el fortísimo aumento de los contagios en las últimas semanas. Sin embargo, el BoE adoptó la decisión y la justificó en el comunicado por el ajuste alcanzado en el mercado laboral y las cada vez más persistentes señales de presiones sobre los precios y costes domésticos. El mercado espera al menos +75pb adicionales de subida en el horizonte de un año.

Por último, el Banco de México también sorprendió al mercado ya que si bien se esperaba nueva subida de tipos, esta fue de +50p.b. frente a los +25p.b previstos. El tipo oficial se sitúa así en el 5,50% y Banxico actualizó al alza la previsión de inflación para este trimestre al +7,1% desde el +6,8%.

3. Las bolsas siguen ajustándose a los nuevos escenarios monetarios y a la incertidumbre en torno a la pandemia

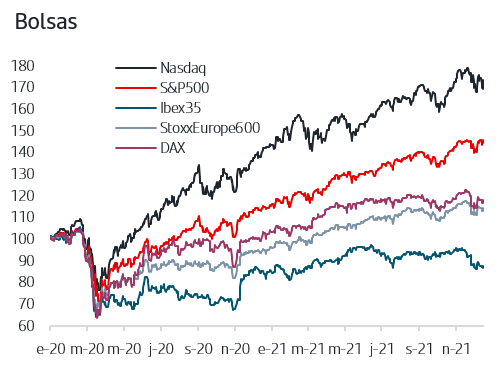

Tanto la bolsa americana como las europeas subieron en las jornadas en los que sus respectivos Bancos Centrales anunciaron los cambios en política monetaria. En este sentido, los inversores han valorado positivamente tener claridad sobre las hojas de ruta de sus bancos centrales a la vez que ello implica que desde las autoridades monetarias se “confirma” que las economías han afianzado la senda del crecimiento económico y debe afrontarse ya la retirada de los estímulos históricos que se adoptaron a raíz de la pandemia. Todo ello además en el contexto de unas previsiones de beneficios empresariales favorables pero conservadoras lo que, como venimos señalando, puede mantener las sorpresas positivas de cara a próximos trimestres.

No obstante, la volatilidad se mantiene y continúan alternándose las jornadas de recortes en las bolsas. Por un lado persiste la incertidumbre ligada al impacto que pueda tener Ómicron, especialmente en la parte de servicios como han puesto de manifiesto los PMIs Zona Euro de diciembre. Por otro lado, la fase restrictiva que se inicia en las políticas monetarias no está siendo acompañada por el “tradicional” repunte de TIRES lo que dificulta la rotación sectorial en bolsa que históricamente la acompaña. Además, algunos sectores siguen penalizados por los impactos de la pandemia tanto por las restricciones como por el impacto de los cuellos de botella en suministros y subidas de precios de materias primas.

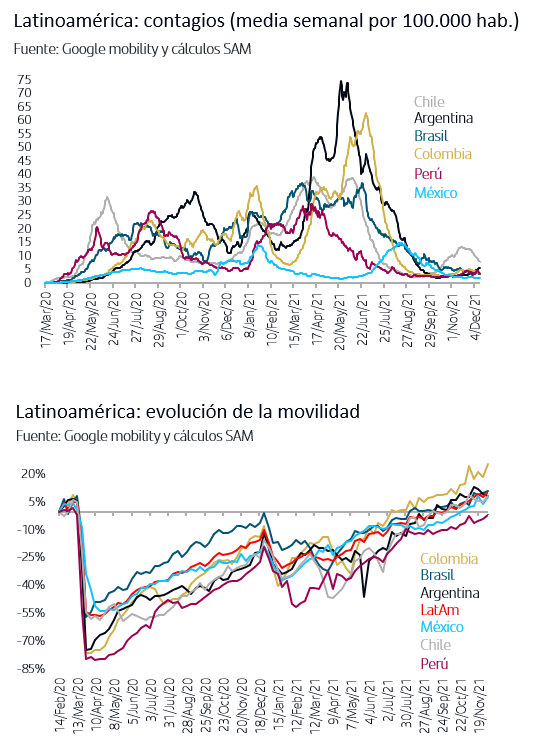

4. Pandemia: datos mixtos en Europa y la movilidad sigue subiendo en Latinoamérica

En cuanto a la evolución de la pandemia, y sin disponer aún de datos concretos del impacto de Ómicron, en Zona Euro las últimas cifras de contagios por la variante Delta muestran que han hecho pico en los países más afectados, Austria, Países Bajos y Alemania, si bien repuntan en Francia, Italia y España. Además, el foco está puesto en Reino Unido al haberse alcanzado durante esta semana el nivel máximo de contagios diarios desde que comenzó la pandemia. El Gobierno de Boris Johnson ha endurecido las restricciones con el objetivo de frenar esta ola.

Respecto al impactos en movilidad a nivel global, los datos más positivos están en Latinoamérica donde ha seguido aumentando y se sitúa ya en niveles pre-pandemia en un contexto en el que por el momento los contagios se mantienen en mínimos.

Las reuniones que los principales Bancos Centrales ha celebrado esta semana han deparado en todos los casos decisiones y mensajes más restrictivos de lo previsto que afectan tanto a los estímulos cuantitativos como a los tipos de interés oficiales. En los bonos de gobiernos las TIRES se han mantenido en los bajos niveles de las últimas jornadas lo que puede responder a la lectura positiva de disponer ya de certeza sobre las hojas de ruta de los Bancos Centrales junto con la incertidumbre sobre la evolución que pueda tener Ómicron. No obstante, todo apunta que en el medio plazo debe producirse el ajuste al alza en TIRES. En las bolsas persiste la volatilidad pero con predominio de las ganancias ya que, a excepción del Nasdaq, los principales índices europeos y el S&P500 anotan subidas superiores al +2% en lo que llevamos de mes. Las previsiones de beneficios empresariales se mantienen positivas y en los datos económicos publicados, los PMIs de Manufacturas de Zona Euro y de Alemania han sorprendido al alza apuntando que continúa la reactivación del sector industrial y siguen disminuyendo los cuellos de botella en suministros.

En escenarios como el actual en el que persisten las incertidumbres que pueden provocar nuevos episodios de volatilidad, es importante mantener la calma y recordar que las mejores herramientas a nuestra disposición son la diversificación, el horizonte temporal y el adecuado perfil de riesgo.