•Los datos publicados señalan que continúa el reajuste de las economías tras los fuertes impactos que ha provocado la pandemia. En inflación aún no hay señales relevantes de que se haya alcanzado el pico.

•Las TIRES de los bonos de gobiernos se mantienen cerca de los recientes máximos anuales con la vista puesta en la reunión del miércoles de la Fed.

•La temporada de publicación de resultados empresariales avanza positivamente pero en las bolsas pesan más las incertidumbres ligadas a precios y crecimiento.

1. Datos: dinamismo en servicios en Zona Euro y de la inversión en EEUU

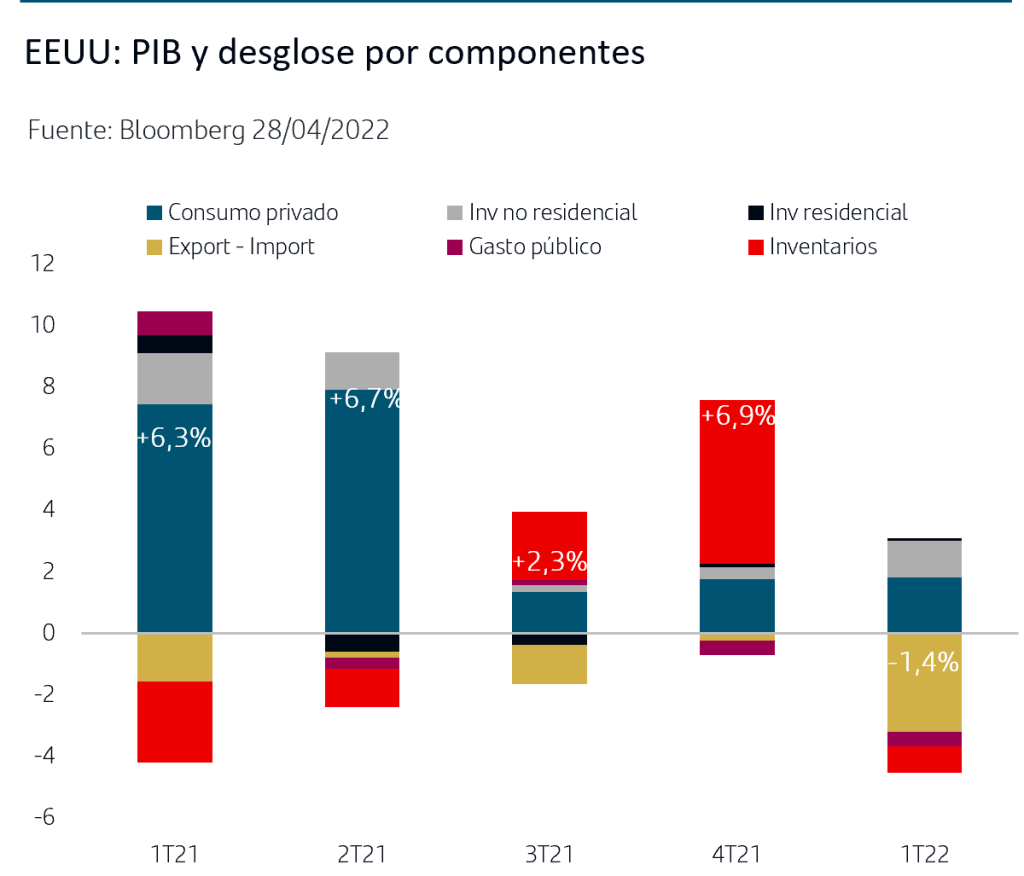

En el 1T22 el PIB en EEUU cayó a un ritmo del -1,4% anualizado (-0,35% intertrimestral) sorprendiendo negativamente frente al +1% anualizado que esperaba el consenso. Sin embargo, el desglose no tiene una lectura especialmente negativa ya que la caída ha venido provocada por las componentes más volátiles que, además, no son los motores del crecimiento de EEUU a medio plazo. Así, el sector exterior (exportaciones-importaciones) contribuyó negativamente en -3,2% por el fuerte crecimiento de las importaciones y los inventarios restaron -0,8%. Por el contrario, el consumo privado creció a un ritmo anualizado del +2,7% (+2,5% en 4ºT21 y +2% en 3ºT21) con un desglose del -0,1% en bienes y del +4,3% en servicios y que muestra que la economía sigue normalizando sus fuentes de crecimiento tras el fuerte impacto de la pandemia ya que la penalización en las actividades de servicios se ha prolongado en el tiempo por las restricciones.

Asimismo, la inversión no residencial creció a un ritmo del +9,9% lo que resulta muy favorable para las previsiones de crecimiento en EEUU en próximos trimestres dado que es motor fundamental de crecimiento y, a pesar del fuerte ritmo, se mantiene aún por debajo del que era su ritmo tendencial antes de la pandemia.

En la Zona Euro, los datos de confianza empresarial, PMIs, de abril que ya se han publicado para Zona Euro agregado, para Alemania y para Francia han sorprendido en todos los casos al alza en Servicios, no solo superando previsiones sino anotando aumentos en el mes. Tanto la actividad comercial como los nuevos pedidos en el sector servicios aumentaron al ritmo más rápido desde agosto del año pasado recogiendo la continúa disminución de las restricciones ligadas a la pandemia. La subida fue encabezada por turismo y ocio, que registró un aumento máximo histórico de la actividad. Ello ha permitido mitigar el parón del sector manufacturero donde la actividad se ha visto penalizada en abril por la guerra en Ucrania y los nuevos confinamientos en China que empeoraron los problemas de suministro ya existentes. En agregado, el PMI Compuesto de la Zona Euro subió a 55,8, el nivel más alto de los últimos siete meses.

En cuanto a la inflación, se han publicado los datos preliminares de abril de IPC de España y Alemania y la lectura ha sido mixta. En España, la inflación retrocedió un -0,1% en el mes y en tasa interanual se situó en el +8,4%, más de un punto por debajo del +9,8% registrado en marzo resultado de la caída de los precios de la energía. No obstante, la inflación subyacente, excluyendo alimentos y energía, ha subido al 4,4% (+3,4% en marzo), el nivel más alto desde 1995, y reflejando que la fortísima subida que acumulan los precios energéticos continúa aún trasladándose en algunos segmentos de la economía como son los servicios de transporte. En Alemania, la inflación continuó subiendo en abril, aunque de forma más moderada que en meses anteriores y se situó en el +7,8% desde el +7,6% de marzo. Habrá que esperar a mediados de mayo para que se publique el desglose por componentes para poder calibrar el ritmo de la inflación subyacente.

2. El mercado espera la subida de 50p.b. en el tipo de EEUU en la reunión de la Fed del miércoles

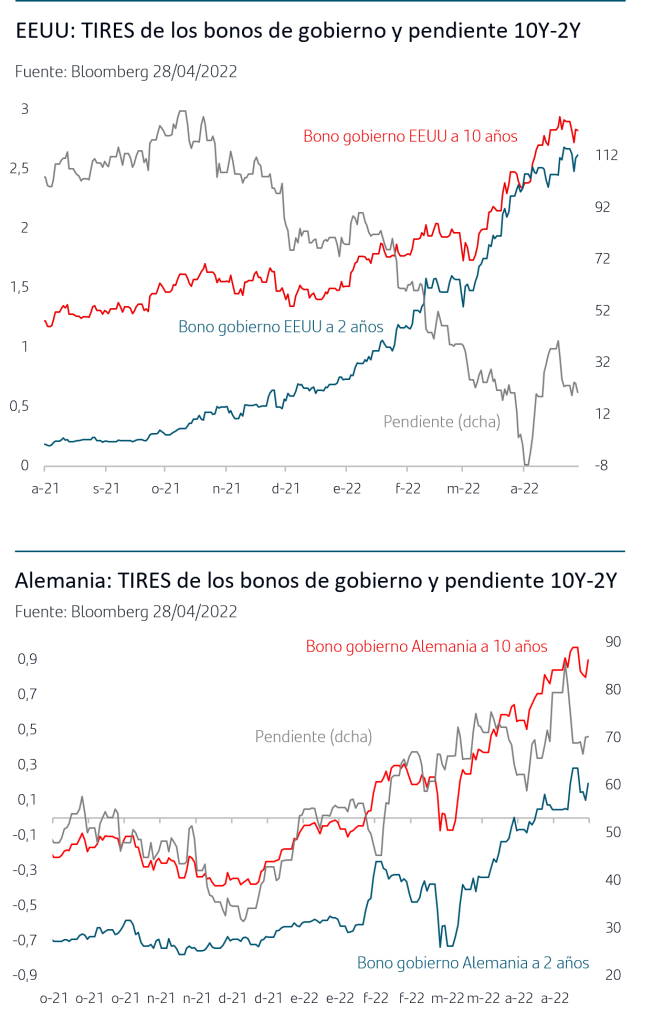

La semana ha vuelto a ser de fuerte volatilidad en los mercados de renta fija y, aunque las compras se impusieron en los primeros días, la tendencia vendedora ha vuelto a predominar y las TIRES en general se mantienen muy cerca de los recientes máximos anuales, sin cambios relevantes en las pendientes de las curvas.

En zona Euro, la nueva subida de la inflación en abril en Alemania hace que el mercado anticipe que los miembros más “restrictivos” del Consejo del BCE dispongan de más argumentos para que el ciclo de subidas del tipo Depo se produzca más pronto que tarde. Los forwards del tipo €STRN siguen poniendo en precio que la primera subida de +0,25p.b. se produzca entre julio y septiembre y que para finales de año el tipo Depo se sitúe en el +0,25% desde el -0,50% actual.

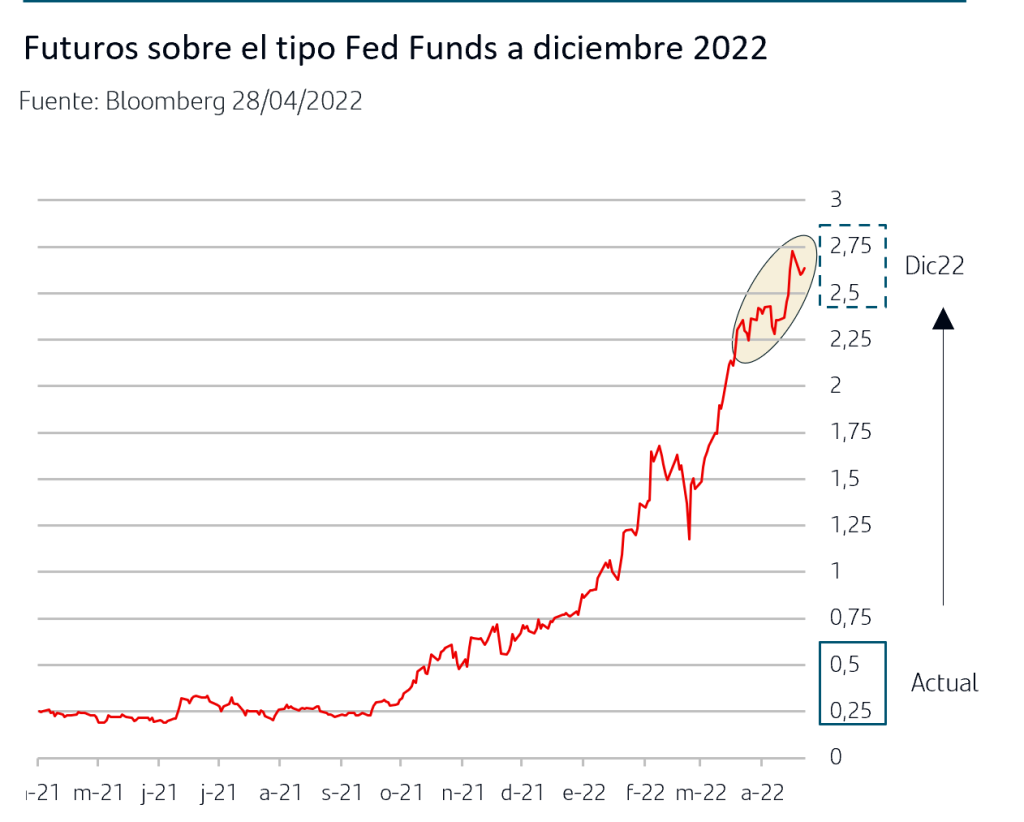

En EEUU, la Fed se reunirá el próximo miércoles y el mercado da por supuesto que la subida será de +50p.b., cuantía que también espera se aplique en las reuniones de junio y julio. Por ello, la atención estará claramente no solo en confirmar la cuantía de la subida de mayo sino también en el texto del comunicado y posterior rueda de prensa de Powell. No obstante, en las últimas reuniones la Fed ha optado por que sus comunicaciones tuvieran un tono no especialmente restrictivo, quizás para evitar volatilidad adicional en jornadas ya de por sí volátiles. Ha sido en declaraciones posteriores de algunos de sus miembros y especialmente al conocerse las Actas de las reuniones donde se ha puesto de manifiesto que la visión de fondo era sustancialmente más restrictiva de lo comunicado inicialmente. Además, habrá que esperar a la reunión de junio para una nueva actualización de las previsiones internas de la Fed sobre niveles del tipo de interés oficial, Dotsmap, que permita tener una visión más clara del horizonte. Lo publicado en marzo ha quedado claramente desfasado en opinión del mercado ya que contemplaba que los Fed Funds finalizasen el año en la horquilla del 1,75%.-2% y el mercado sitúa ahora dicha horquilla en el 2,25%-2,50%.

3. Bolsas: las incertidumbres están pesando más que las noticias positivas de resultados 1ºT22

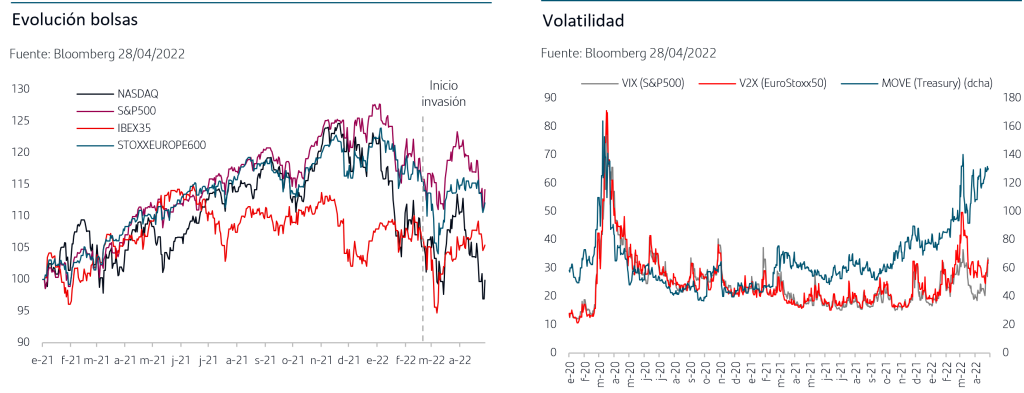

En las bolsas continúan pesando las incertidumbres y en los últimos días el tono ha sido vendedor con algunas jornadas de caídas contundentes especialmente en la bolsa americana donde en el mes el S&P500 se anota un -5,4% y el Nasdaq un -9,5%. El principal foco de incertidumbre sigue siendo el ritmo de subidas de tipos oficiales y, sobre todo, el nivel que alcancen los tipos de mercado, tanto por el impacto directo que tienen en el ajuste de precios y valoraciones como por el efecto que puedan tener en los ritmos de crecimiento económico en EEUU y Europa. Todo ello en el contexto en el que los altos niveles de inflación están ya restando crecimiento vía menor renta disponible de los hogares y mayores costes para las empresas.

A ello se suma que los confinamientos duros que siguen aplicándose en China no solo le están restando crecimiento

a este país sino que hacen temer que se agraven los cuellos de botella en las cadenas de suministros, lo que supondría ralentización para la actividad industrial y manufacturera y tensiones adicionales en precios.

En cuanto a la temporada de publicación de resultados empresariales, sigue avanzando con tono positivo y las empresas en general están publicando cifras por encima de previsiones, si bien más marcadas en la parte de ventas que en la parte de beneficios. Sin embargo, el mercado no lo está recogiendo al alza. En primer lugar, porque en el corto plazo están pesando más las incertidumbres señaladas.

Y en segundo lugar porque los inversores necesitan visibilidad sobre el futuro de los beneficios empresariales más allá de que se estén superando las cifras del 1ºT22, que ya se anticipaban conservadoras y “fácilmente” alcanzables y porque los efectos derivados de la invasión de Ucrania, tanto en actividad económica como en aumento de costes, se harán más patentes en los siguientes trimestres. En este sentido, las actualizaciones que están publicando las empresas no están siendo significativas en cuanto a revisiones al alza para el año.

Conclusiones

•El inesperado retroceso del PIB de EEUU en el 1T22, -1,4% anualizado, responde sobre todo al fuerte aumento de las importaciones. Los motores del crecimiento a medio plazo, consumo privado e inversión, han mantenido ritmos de favorables y muestran que la economía sigue avanzando en la normalización de fuentes de crecimiento tras los desajustes que provocó la pandemia.

•En Zona Euro:

Los PMIs de abril señalan que la reapertura de las economías continúa e impulsa al sector servicios. Sin embargo en el sector manufacturero la invasión de Ucrania y los cuellos de botella restan dinamismo;

La inflación sigue en niveles elevados y tuvo comportamiento mixto en abril: retroceso en España pero con subida de la subyacente y nuevo máximo en la inflación general en Alemania.

•Los datos de crecimiento y precios sostienen las previsiones del mercado sobre los calendarios de subidas de los Bancos Centrales y las TIRES siguen moviéndose en general en torno a los recientes máximos anuales. El miércoles se celebra la reunión de la Fed y el mercado espera confirmación de subida de 50p.b. y señales de cara a las reuniones de junio y julio. El momentum actual de mercado sigue apuntando que continúe la presión al alza en TIRES, especialmente en los plazos más cortos de las curvas.

•En las bolsas siguen pesando más las incertidumbres ligadas a precios, crecimiento futuro y riesgo de que se acentúen los cuellos de botella en suministros. Los resultados del 1T22 están siendo positivos y superando previsiones pero el mercado busca mayor visibilidad respecto al resto del año a la vez que continúa reajustando precios y valoraciones a los nuevos tipos de mercado.

En este escenario en el que persisten incertidumbres que provocan episodios de volatilidad fuerte, es importante recordar que las mejores herramientas a nuestra disposición son la diversificación, el horizonte temporal y el adecuado perfil de riesgo.

Aviso legal: Santander Asset Management advierte que esta presentación contiene manifestaciones sobre previsiones y estimaciones. Dichas previsiones y estimaciones están incluidas en diversos apartados de este documento e incluyen, entre otras, comentarios sobre el desarrollo de negocios futuros y rentabilidades futuras. Mientras estas previsiones y estimaciones representan nuestros juicios sobre expectativas futuras de negocios, puede que determinados riesgos, incertidumbres y otros factores relevantes ocasionen que los resultados sean materialmente diferentes a lo esperado. Entre estos factores se incluyen, (1) situación del mercado, factores macroeconómicos, directrices regulatorias y gubernamentales, (2) movimientos en los mercados bursátiles nacionales e internacionales, tipos de cambio y tipos de interés, (3) presiones competitivas, (4) desarrollos tecnológicos, (5) cambios en la posición financiera o de valor crediticio de nuestros clientes, deudores o contrapartes. Los factores de riesgo y otros factores fundamentales que hemos indicado podrían afectar adversamente a nuestro negocio y al comportamiento y resultados descritos y contenidos en nuestros informes pasados, o en los que presentaremos en el futuro, incluyendo aquéllos remitidos a las entidades reguladoras y supervisoras, incluida la Securities Exchange Commission de los Estados Unidos de América. La información incluida en el presente documento ha sido recopilada de fuentes que SANTANDER ASSET MANAGEMENT S.A. S.G.I.I.C. considera fiables aunque no ha confirmado ni verificado su exactitud o que sea completa. Santander Asset Management no asume responsabilidad alguna por el uso de la información contenida en este documento, el cual no constituye ninguna recomendación ni asesoramiento personalizado ni oferta ni solicitación. La inversión en fondos de inversión u otros productos financieros indicados en el presente documento pueden estar sujetos a riesgos de inversión: riesgo de mercado, riesgo de crédito, emisor y contraparte, riesgos de liquidez, riesgos de divisa y, en su caso, riesgos propios de mercados emergentes. Adicionalmente si los fondos materializan sus inversiones en hedge funds, o en activos o fondos inmobiliarios, de materias primas o de private equity, se pueden ver sometidos a los riesgos de valoración y operacionales inherentes a estos activos y mercados así como a riesgos de fraude o los derivados de invertir en mercados no regulados o no supervisados o en activos no cotizados. Las rentabilidades del pasado no son indicativas de resultados en el futuro. Cualquier mención a la fiscalidad debe entenderse que depende de las circunstancias personales de cada inversor y que puede variar en el futuro. Es aconsejable pedir asesoramiento personalizado al respecto.