El PIB del primer semestre en China vendría a confirmar que retoma la tendencia de moderación del crecimiento que registraba antes de la pandemia, lo que sigue centrando la atención en la evolución futura de sus importaciones y en el precio de algunas materias primas como los metales. En EEUU, el repunte de los precios en junio se explica en parte por las distorsiones que están afectando al sector de autos. Powell ha reiterado los mensajes acomodaticios y en las bolsas la atención está en los resultados empresariales.

1. Los datos de China apuntan vuelta al crecimiento moderado

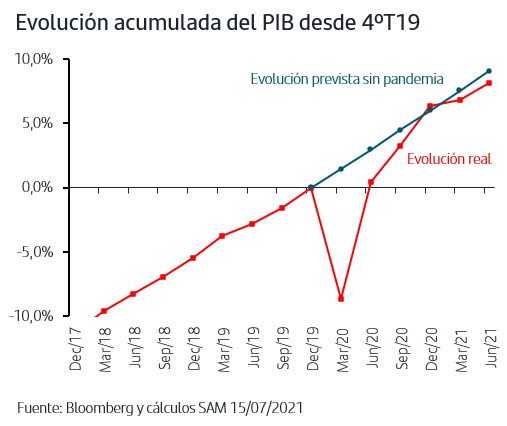

En el 2ºT21 China creció un +1,3%, ligeramente por encima de las previsiones, pero el dato vino acompañado de una revisión a la baja de los crecimientos de los cuatro trimestres anteriores.

Estos datos en conjunto vendrían a corroborar lo que vienen apuntando los indicadores adelantados PMIs, y es que China, tras los fortísimos crecimientos de los tres últimos trimestres de 2020, estaría volviendo a la tendencia secular de moderación gradual del crecimiento que marcaba antes de comenzar la pandemia. Tal como se observa en el gráfico, y tras el dato del 2ºT21, el PIB habría recuperado los niveles pre-pandemia y estaría prácticamente en los niveles que hubiera alcanzado en esta fecha según el ritmo previo a la pandemia.

Respecto al sector exterior, por el momento sigue registrando un dinamismo superior al previsto y tanto las importaciones como las exportaciones de junio crecieron más de un +30%. No obstante, cabe esperar que la moderación del crecimiento doméstico acabe afectando al ritmo de las importaciones lo que tendría efecto en las materias primas y, en concreto, en el precio de los metales. Tal como venimos señalando la subida que acumulan los precios de los metales supera ampliamente la correlación histórica que registra con los principales datos de la economía china.

2. Nuevo repunte de precios en EEUU

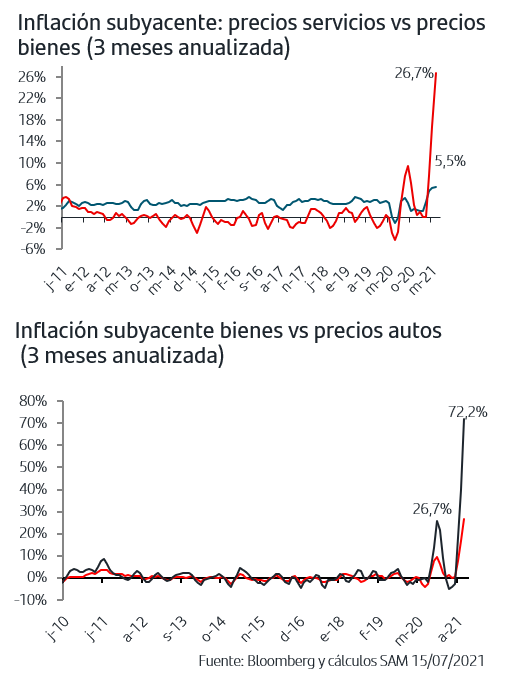

En EEUU en junio tanto el IPC como la inflación subyacente, sin alimentos ni energía, subieron un +0,9% casi duplicando las previsiones del mercado. El desglose de la inflación subyacente reproduce el mismo patrón de los dos meses previos. Los precios de los servicios subieron de forma relevante (+0,4%), ligados al contexto de reactivación del sector. La subida de los precios de los bienes (+2,2%) ha duplicado nuevamente el máximo histórico de 1981 pero el motivo ha estado en la fortísima subida que han registrado los precios de los autos por tercer mes consecutivo, un +72% en términos anualizados. De hecho, la subida en precio de los autos explica casi la mitad del +0,9% que ha aumentado la inflación subyacente en el mes, lo que ha limitado la lectura “inflacionista” del dato.

Esta fortísima subida del precio de los autos se produce en un contexto de fuertes cuellos de botella en los componentes para muchos sectores, y el de autos se está viendo especialmente afectado hasta el punto de que la producción se ha desplomado a nivel mundial.

3. Powell insiste en los mensajes acomodaticios

La publicación del dato de precios no tuvo impacto ninguno en el bono del gobierno americano ya que al “efecto autos” se unió la comparecencia semi anual de Powell ante el Congreso. En su intervención reiteró que aún queda tiempo para que la economía, y en especial el mercado laboral, se recuperen y que prevén que los precios se moderen en los próximos meses. Aunque estos mensajes contrastan con los datos reales de crecimiento que muestra ya la economía americana, han impulsado los factores técnicos que siguen marcando la tendencia compradora en el mercado de renta fija americana.

En la Zona Euro, y en el contexto de la incertidumbre que genera el aumento de contagios, se han acentuado las compras y la TIR del bono del gobierno alemán se ha reducido

hasta mínimos del mes de abril. La próxima semana se celebrará reunión del BCE y los inversores no esperan novedades, más allá de que el texto del comunicado deberá adecuarse al nuevo objetivo estratégico de inflación en el 2% a medio plazo lo que le dará un tono aún mas acomodaticio pero que ya está descontado en mercado.

La tendencia a la baja en las TIRES continúa asimismo haciéndose extensiva al mercado de crédito IG Zona Euro y con unos diferenciales en niveles mínimos y acentuando cada vez más el protagonismo del crédito sostenible. Así, en el primer semestre del año el volumen de crédito sostenible emitido ha sido de 232MMn€ superando el volumen emitido en el total de 2020, que fue de 226MMn€ y que a su vez más que duplicó el de 2019. Además, la demanda sigue siendo claramente favorable al crédito sostenible, tanto en las emisiones de empresas no financieras como en las financieras.

4. Bolsas: máximos históricos y algunas jornadas de tomas de beneficios

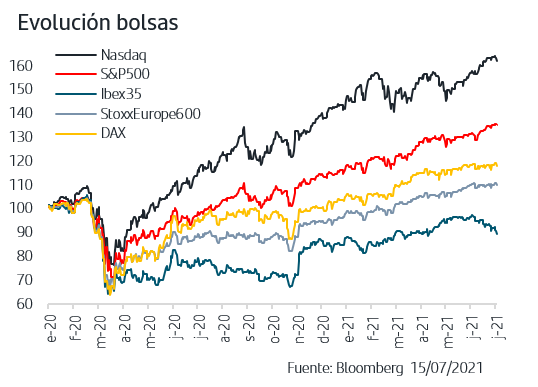

La semana comenzaba con máximos históricos en el S&P500, Nasdaq, StoxxEurope600 y Dax alemán, lo que en el caso de las bolsas europeas ha supuesto superar los niveles de mediados de junio. Estos niveles han dado paso a algunas sesiones de tomas de beneficios que continúan siendo más acentuadas en los mercados europeos por el impacto que pueda tener el aumento de contagios por la variante Delta de Covid-19. La atención se centra ahora claramente en los resultados del segundo trimestre. Las previsiones son muy positivas, un +120% para la bolsa europea y un +64% para la americana, cifras que si bien recogen efecto base al comparar con el trimestre más penalizado del año pasado, también reflejan un sólido crecimiento de beneficios en un contexto de reactivación del crecimiento. Asimismo, y aunque se han venido revisando al alza en los últimos meses, hasta el momento el ratio de revisiones al alza sigue superando al de revisiones a la baja en ambos mercados y los inversores anticipan que sigan primando las sorpresas positivas. Así ha sido durante esta semana entre las empresas americanas, fundamentalmente del sector financiero, que ya han publicado.

Los mensajes acomodaticios de Powell en su comparecencia semi-anual ante el Congreso y el “ efecto autos” en la subida de los precios americanos de junio han seguido favoreciendo la tendencia compradora en los mercados de bonos americano y Zona Euro. La semana que viene se reúne el BCE y no se esperan novedades más allá de que adapten el comunicado al nuevo objetivo estratégico de inflación. En cuanto a los datos económicos, y en el contexto de la moderación que sigue mostrando el crecimiento de China, la atención estará en los PMIs de julio de la Zona Euro para valorar si el nuevo aumento de contagios está teniendo impacto en el conjunto del sector empresarial. En las bolsas, donde se han alternado los máximos históricos de algunos índices con las tomas de beneficios, el foco continuará claramente en la publicación de resultados empresariales y especialmente en las previsiones para próximos meses que ofrezcan las empresas.

En medio de este escenario en el que persisten las incertidumbres que pueden provocar nuevos episodios de volatilidad, es importante mantener la calma y recordar que las mejores herramientas a nuestra disposición son la diversificación, el horizonte temporal y el adecuado perfil de riesgo.