La sorpresa de las Actas de la Fed de la reunión de abril, ya que el mercado desconocía que se hubiera mencionado el ajuste de algunas de las medidas expansivas adoptadas a raíz de la crisis, viene a sumarse a la fuerte subida del IPC de abril y continúa centrando el foco en los anuncios que pueda ir haciendo la Fed en próximos meses. En los datos económicos, los inversores estarán pendientes del ritmo de financiación que reciba la economía china y la sorpresa positiva ha estado en los PMIs de la Zona Euro.

1. En China los datos apuntan crecimiento de al menos el +6%

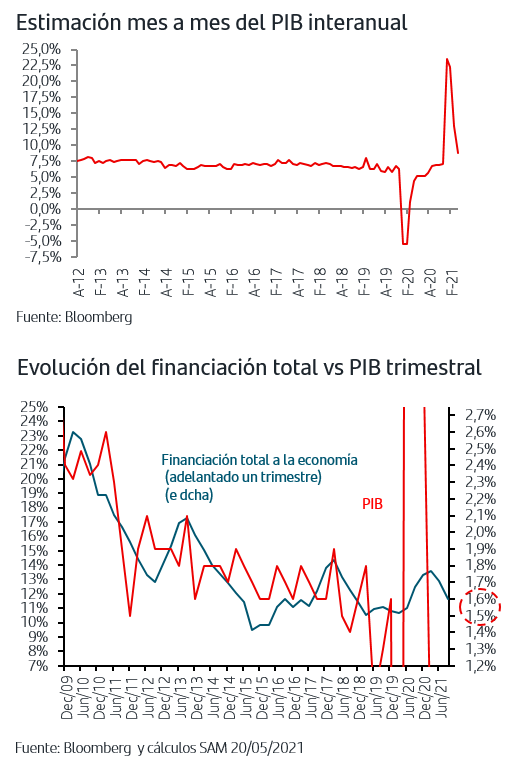

Los datos más recientes de producción industrial, ventas al por menor e inversión de China, que junto con EEUU está siendo motor de la actual reactivación internacional, han mostrado avances en general por debajo de las previsiones. No obstante, hay que tener presente que aún persisten ciertas distorsiones por efectos estadísticos ligados a la pandemia y que en términos agregados estos datos apuntarían un crecimiento del PIB del +8,9% que resulta superior a los niveles pre-pandemia.

En cuanto a la financiación a la economía, que por las particularidades de esta economía juega un papel clave en el crecimiento, las cifras de abril han anotado nueva desaceleración y apuntarían un ritmo de PIB en el entorno del +6%. Esta será una variable clave a vigilar por los inversores para determinar en torno a qué niveles se estabiliza el crecimiento de China post-pandemia.

2. Zona Euro: los PMIs se afianzan en zona de expansión económica

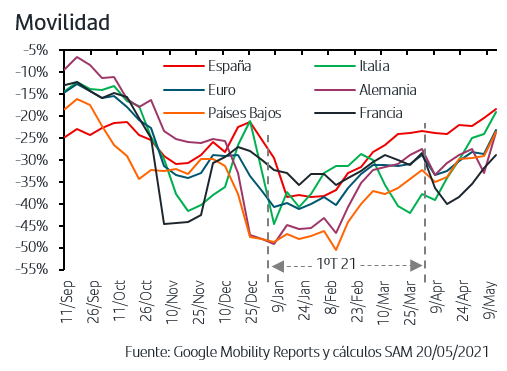

El avance en la vacunación, que al ritmo actual permitiría que toda la población mayor de 14 años estuviera inmunizada en octubre, y la caída de contagios continúa permitiendo la progresiva relajación de las medidas restrictivas en todos los países principales. Esto se refleja en la recuperación de la movilidad que se sitúa ya en zonas similares a las del pasado mes de octubre.

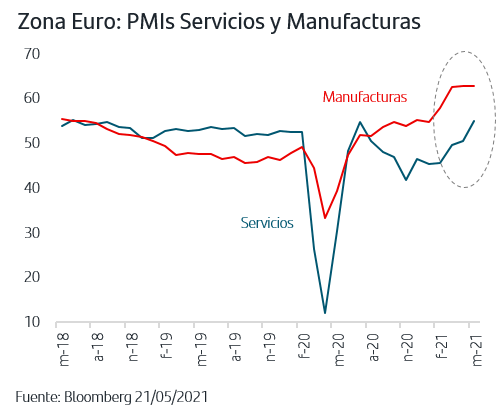

Esta mejora que afecta más directamente al sector servicios se ha visto nuevamente reflejada en el aumento de los PMIs de mayo. Para el agregado de la Zona Euro, el PMI Compuesto ha anotado el tercer mes consecutivo en zona de expansión del crecimiento y ha subido al nivel más alto desde febrero de 2018. La parte de Manufacturas se ha mantenido en torno a los niveles máximos que anotó en abril mientras que la sorpresa más positiva ha estado en Servicios, que ha subido más de lo previsto. También se han publicado los datos para Alemania y Francia y en ambos casos se confirma la mejora en Servicios, especialmente en Francia donde ha subido hasta 56,5 en línea con la fuerte recuperación de la movilidad que registra desde mediados de abril.

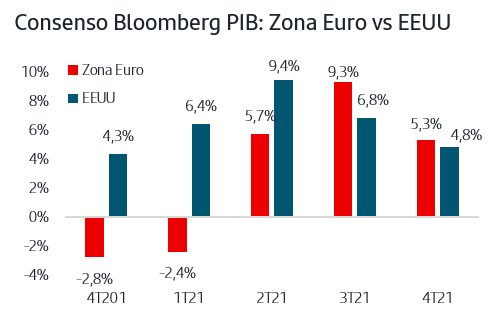

Esta lectura de los PMIs se plasma en el consenso de previsiones sobre PIB de la Zona Euro que sitúa en este trimestre la vuelta al crecimiento con fuerte aceleración en el 3ºT21 a la vez que prevé que en el 4ºT21 mantenga también un ritmo superior al de la economía americana.

3. Sorpresa en las Actas de la reunión de abril de la Fed

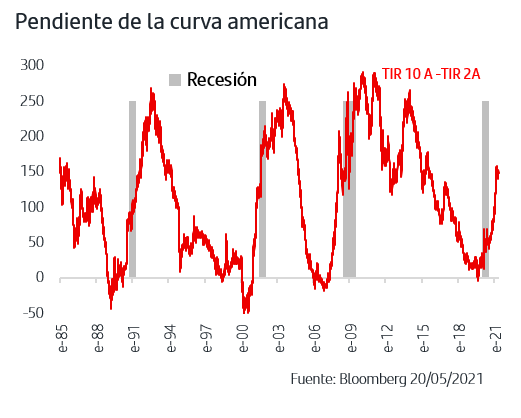

Tras la fuerte e inesperada subida de los precios americanos en abril, el foco de los inversores estaba en conocer las Actas de la última reunión de la Fed para tener más detalle sobre su visión de que la subida de precios será transitoria. Sin embargo la sorpresa ha estado en que en la reunión se hizo referencia al ajuste de las compras de activos, tapering. Así, y aunque en la rueda de prensa posterior a la reunión Powell dijo que todavía no era el momento de empezar a «hablar de hablar» de la reducción de dichas compras, lo cierto es que las Actas recogen que “varios miembros sugirieron que si la economía seguía avanzando rápidamente hacia los objetivos de la Fed, podría ser conveniente que en las próximas reuniones se empezase a debatir un plan para ajustar el ritmo de las compras de activos”. Si bien es cierto que cuando se celebró la reunión se esperaba que la creación de empleo en abril fuera muy superior a la que finalmente se publicó, los comentarios recogidos en el Acta indican que al menos varios miembros de la Fed están más próximos al calendario temporal que maneja el mercado para el ajuste de la política monetaria americana que lo que reflejan las declaraciones de Powell y el Dots map. El mercado sitúa hacia finales de 2021 o principios de 2022 el inicio del tapering y una primera subida del tipo oficial para marzo de 2023. La atención se centra por tanto en la reunión de junio de la Fed tanto por si hay referencias más explícitas a discutir sobre el tapering como porque habrá actualización del Dots map que prevé que el tipo oficial se mantenga en el actual 0%-0,25% hasta al menos diciembre de 2023.

Respecto a las presiones en precios, según las Actas prevalece la visión de que la Fed nos las considera persistentes pero algunos miembros señalaron que el impacto en precios que está provocando la escasez de oferta y otros factores «transitorios» podrían durar más allá de este año. Esta postura coincide con las recientes declaraciones del Vicepresidente de la Fed Clarida, señalando que están «atentos y pendientes» de las perspectivas de inflación lo que pone aún más el foco en los datos que se vayan publicando y en la citada reunión de junio de la Fed.

Tras publicarse las Actas, la TIR del bono americano a 10 años reaccionó ligeramente al alza hasta la zona del +1,68%. Esto vendría a confirmar que la fuerte subida que tuvo la TIR entre febrero y marzo habría anticipado el escenario que ahora reflejan las Actas de la Fed. El mercado mantiene la referencia de una pendiente de la curva en torno a 150p.b. a la espera de conocer más datos para continuar con el ajuste al alza de las TIRES, lo que puede generar episodios de volatilidad en el mercado en la medida en la que haya sorpresas en los datos.

Respecto a la Zona Euro, la TIR del bono alemán ha vuelto a superar en varias ocasiones la zona del -0,10% y por el momento persiste la presión al alza en un contexto de datos que siguen mostrando reactivación económica y sin novedades en el ritmo de compras de activos del BCE. En los países periféricos, la prima de riesgo española se mantiene estable y la italiana ha seguido subiendo ligeramente resultado del fuerte volumen de emisiones.

4. Nuevos episodios de volatilidad en las bolsas

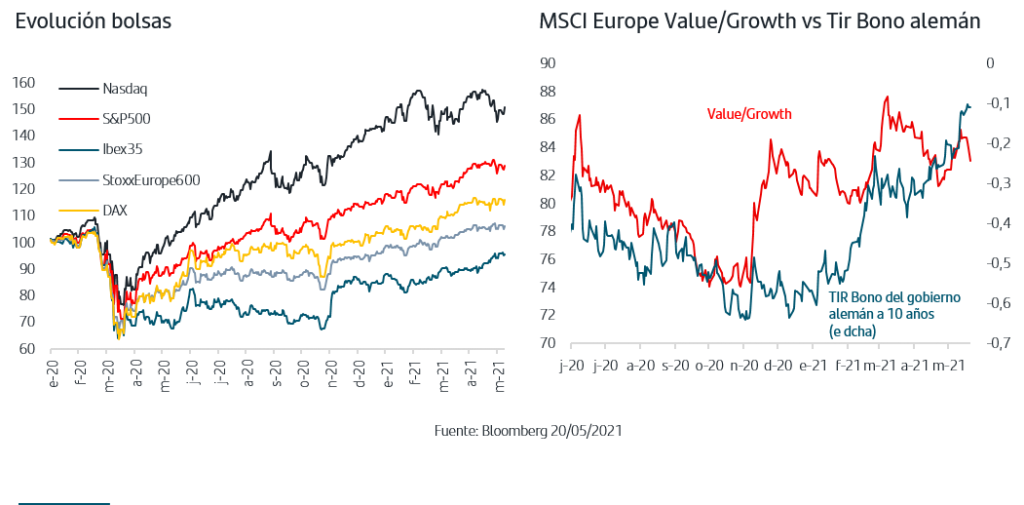

La sorpresa al alza en los precios americanos de abril sigue pesando en las bolsas con algunas jornadas de fuerte volatilidad. El impacto está siendo lógicamente más marcado en la bolsa americana ya que a los efectos domésticos que puedan tener la trayectoria de los precios y el ritmo de creación de empleo se añade el sesgo de estilo growth del mercado y especialmente del Nasdaq. Si la selección de valores es clave en el momento actual, cobra aún más importancia en el estilo de inversión growth, y en particular en Tecnología, ya que el liderazgo que tuvo en la recuperación de las bolsas fue muy generalizado por valores y ahora se impone claramente la selección por fundamentales.

En este sentido, las bolsas europeas continúan con el mejor comportamiento relativo favorecidas tanto por una mayor revisión al alza de beneficios para este año como por el estilo de inversión más value de los índices. El repunte de las TIRES en Zona Euro ha dado un nuevo impulso al value desde finales de abril, aunque tal como se observa en el gráfico, la fuerte subida acumulada también hace más sensible a estos valores a las tomas de beneficios en las jornadas de volatilidad. La diversificación, centrada en una gestión activa sustentada en la selección de valores sigue siendo fundamental en este periodo donde aún persisten incertidumbres tanto en la trayectoria de los datos económicos como en el proceso de ajustes de las medidas expansivas adoptadas por los Bancos Centrales a raíz de la crisis.

La fuerte subida del IPC americano de abril ha seguido pesando en el ánimo inversor provocando volatilidad en las bolsas, que en algunas sesiones se ha visto puntualmente acentuada por los movimientos en las criptomonedas coincidiendo con anuncios de regulación de este segmento. Las tomas de beneficios han dado paso a su vez a las compras y tanto la bolsa americana como la europea mantienen ganancias superiores al +10% en el año. La publicación de las Actas de la reunión de abril de la Fed ha sorprendido al mercado ya que hubo referencias al tapering que no se mencionaron en la rueda de prensa de Powell. La reacción del Treasury, que no supera de forma sostenida el +1,63%, parece indicar que por el momento el mercado mantiene la referencia en los 150p.b. de pendiente de la curva americana. En la zona Euro continúan publicándose datos que avalan la progresiva aceleración del crecimiento a la vez que la vacunación continúa a buen ritmo. La TIR del Bund, que ha llegado a situarse en -0,08%, mantiene la presión al alza.

En medio de este escenario en el que persisten las incertidumbres que pueden provocar nuevos episodios de volatilidad, es importante mantener la calma y recordar que las mejores herramientas a nuestra disposición son la diversificación, el horizonte temporal y el adecuado perfil de riesgo.

Aviso legal: Santander Asset Management advierte que esta presentación contiene manifestaciones sobre previsiones y estimaciones. Dichas previsiones y estimaciones están incluidas en diversos apartados de este documento e incluyen, entre otras, comentarios sobre el desarrollo de negocios futuros y rentabilidades futuras. Mientras estas previsiones y estimaciones representan nuestros juicios sobre expectativas futuras de negocios, puede que determinados riesgos, incertidumbres y otros factores relevantes ocasionen que los resultados sean materialmente diferentes a lo esperado. Entre estos factores se incluyen, (1) situación del mercado, factores macroeconómicos, directrices regulatorias y gubernamentales, (2) movimientos en los mercados bursátiles nacionales e internacionales, tipos de cambio y tipos de interés, (3) presiones competitivas, (4) desarrollos tecnológicos, (5) cambios en la posición financiera o de valor crediticio de nuestros clientes, deudores o contrapartes. Los factores de riesgo y otros factores fundamentales que hemos indicado podrían afectar adversamente a nuestro negocio y al comportamiento y resultados descritos y contenidos en nuestros informes pasados, o en los que presentaremos en el futuro, incluyendo aquéllos remitidos a las entidades reguladoras y supervisoras, incluida la Securities Exchange Commission de los Estados Unidos de América. La información incluida en el presente documento ha sido recopilada de fuentes que SANTANDER ASSET MANAGEMENT S.A. S.G.I.I.C. considera fiables aunque no ha confirmado ni verificado su exactitud o que sea completa. Santander Asset Management no asume responsabilidad alguna por el uso de la información contenida en este documento, el cual no constituye ninguna recomendación ni asesoramiento personalizado ni oferta ni solicitación. La inversión en fondos de inversión u otros productos financieros indicados en el presente documento pueden estar sujetos a riesgos de inversión: riesgo de mercado, riesgo de crédito, emisor y contraparte, riesgos de liquidez, riesgos de divisa y, en su caso, riesgos propios de mercados emergentes. Adicionalmente si los fondos materializan sus inversiones en hedge funds, o en activos o fondos inmobiliarios, de materias primas o de private equity, se pueden ver sometidos a los riesgos de valoración y operacionales inherentes a estos activos y mercados así como a riesgos de fraude o los derivados de invertir en mercados no regulados o no supervisados o en activos no cotizados. Las rentabilidades del pasado no son indicativas de resultados en el futuro. Cualquier mención a la fiscalidad debe entenderse que depende de las circunstancias personales de cada inversor y que puede variar en el futuro. Es aconsejable pedir asesoramiento personalizado al respecto.