•La Fed se atuvo a sus pre-anuncios y optó por subir nuevamente el tipo oficial en +75pb. Los comentarios de Powell fueron bien acogidos por los inversores.

•El PIB del 2T cayó un -0,9% anualizado. El detalle muestra debilidad del crecimiento pero no recesión en sentido estricto. Los inversores recogen el dato con fuertes compras de bonos. En Alemania la inflación de julio volvió a superar previsiones.

•La lectura general de los resultados empresariales se mantiene favorable pero también hay fuertes sorpresas negativas.

1. La Fed no deparó sorpresas en la decisión

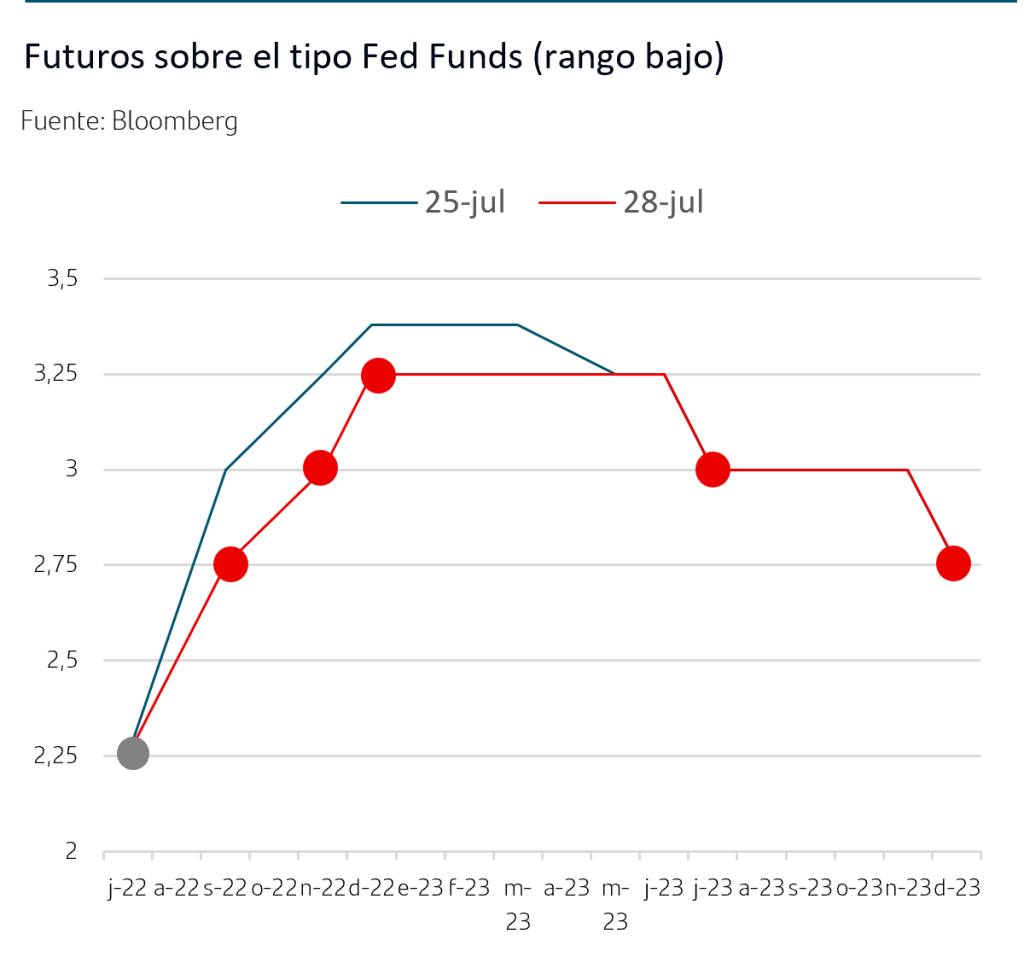

Tras la extrema volatilidad que ha venido rodeando las últimas reuniones de Fed y BCE, una de las notas más favorables de la reunión de julio de la Fed ha sido “seguir el guion” y decidir una subida de +75pb, cuantía que desde hace semanas venía descontando el mercado. El tipo Fed Funds se sitúa ya en el rango 2,25%-2,50%, nivel máximo que alcanzaron en el anterior ciclo alcista y a tan sólo 100pb del nivel para diciembre que indicaba el Dots map, previsiones internas de la Fed, publicado en junio.

En el comunicado apenas hubo cambios más allá de incluir que “el gasto y la producción se han suavizado” pero manteniendo la referencia a que “la creación de empleo ha sido muy robusta”.

Las novedades estuvieron en la rueda de prensa de Powell quien, a diferencia de meses anteriores, no acentuó el tono restrictivo sino que lo mantuvo más bien neutral respecto al escenario que descuenta el mercado y enfatizó que la Fed no va a ser explícito en indicar la cuantía de futuros movimientos sino que se analizarán en cada reunión y las decisiones se tomarán en función de los datos que se hayan conocido. Las frases clave para los inversores fueron: •“en algún momento será conveniente reducir el ritmo de las subidas”. •La Fed reconoce signos de ralentización del crecimiento, si bien se necesitan pruebas convincentes» de que la inflación está bajando, Powell indicó que los datos de crecimiento también influirán en sus decisiones. •

Puesto que hasta la próxima reunión de septiembre se publicarán los datos de inflación de julio y agosto para los que se espera cierto retroceso por efecto base y por caída de los precios de la gasolina, el mercado ha pasado a descontar que la subida de septiembre sea de +50pb (y no de +75pb) y aplica +25pb para las dos reuniones restantes, noviembre y diciembre. De esta forma, el mercado vuelve a alinearse con el Dots map publicado en junio.

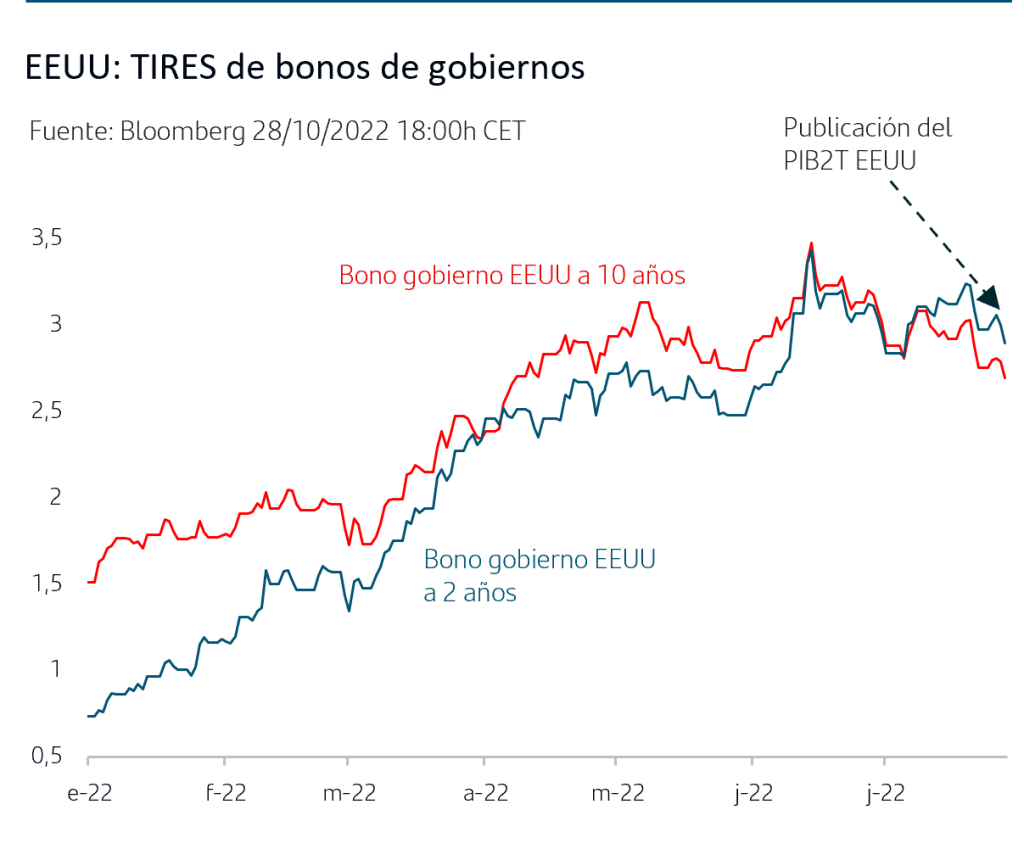

Tras las fuertes compras de Treasuries que comenzaron la pasada semana, la decisión de la Fed y los comentarios de Powell no tuvieron impacto, más allá de ligero retroceso de la TIR del Treasury a 2 años a la zona del 3%. La pendiente continuó invertida en la medida en la que refleja la previsión de los inversores de que a partir de julio del año que viene la Fed pueda comenzar a bajar tipos para estimular el crecimiento.

2. El PIB de EEUU cayó un -0,9% en el 2ºT y la inflación de Alemania volvió a superar previsiones

Al día siguiente de la reunión de la Fed se ha publicado el esperado dato de PIB del 2ºT22 que finalmente ha registrado una caída trimestral del -0,9% anualizado. Esto lo sitúa entre el +0,4% que esperaba el consenso de analistas y el -1,6% que apuntaba la estimación que elabora la Fed de Atlanta.

Dado que en el 1ºT22 el PIB también cayó, un -1,6%, el dato del 2ºT22 implica una recesión técnica al ser dos trimestres consecutivos de caída. Sin embargo, el análisis conjunto de todos los datos no implicaría una recesión propiamente dicha ya que: •La caída del PIB del 1ºT22 vino provocada por el sector exterior (fuerte aumento de las importaciones, que restan en el PIB) y de los inventarios. La demanda doméstica privada (consumo, inversión) creció un +3%. •En el dato del 2ºT22 el consumo privado, motor del crecimiento en EEUU, aunque débil ha anotado avance positivo del +1% y en conjunto la demanda doméstica privada se ha mantenido plana y no ha restado crecimiento. •Otros segmentos de la economía, como el mercado de trabajo con la tasa de paro en el mínimo del 3,6%, no tienen las características propias de una recesión, algo que señalaba ayer Powell en la rueda de prensa. •

A diferencia de lo ocurrido ayer con la reunión de la Fed, el mercado de bonos de gobiernos sí ha reaccionado a la publicación del PIB y lo ha hecho con fuertes compras: las TIRES del Treasury a 2 años y a 10 años han llegado a caer -15pb hasta el 2,85% y el 2,65% respectivamente.

El efecto arrastre se extiende a los bonos de gobiernos Zona Euro y la TIR del Bund cae hasta el 0,83%, niveles mínimos desde mediados de mayo. Todo ello a pesar de que el otro dato relevante de la jornada ha sido el IPC de julio de Alemania que ha vuelto a superar las previsiones y la inflación interanual se ha situado en el 8,5% (8,1% prev) desde el 8,2% registrado en junio. El aumento en el mes ha sido del +0,8%, duplicando el +0,4% previsto, y tras el -0,1% del mes anterior. Será necesario esperar unas semanas a que se publique el desglose para tener detalle de cuáles son las componentes que más han impactado en los precios, si bien está claro que ha habido una fuerte subida en energía y alimentos.

3. Continúa la publicación de resultados y las bolsas mantienen las ganancias en el mes

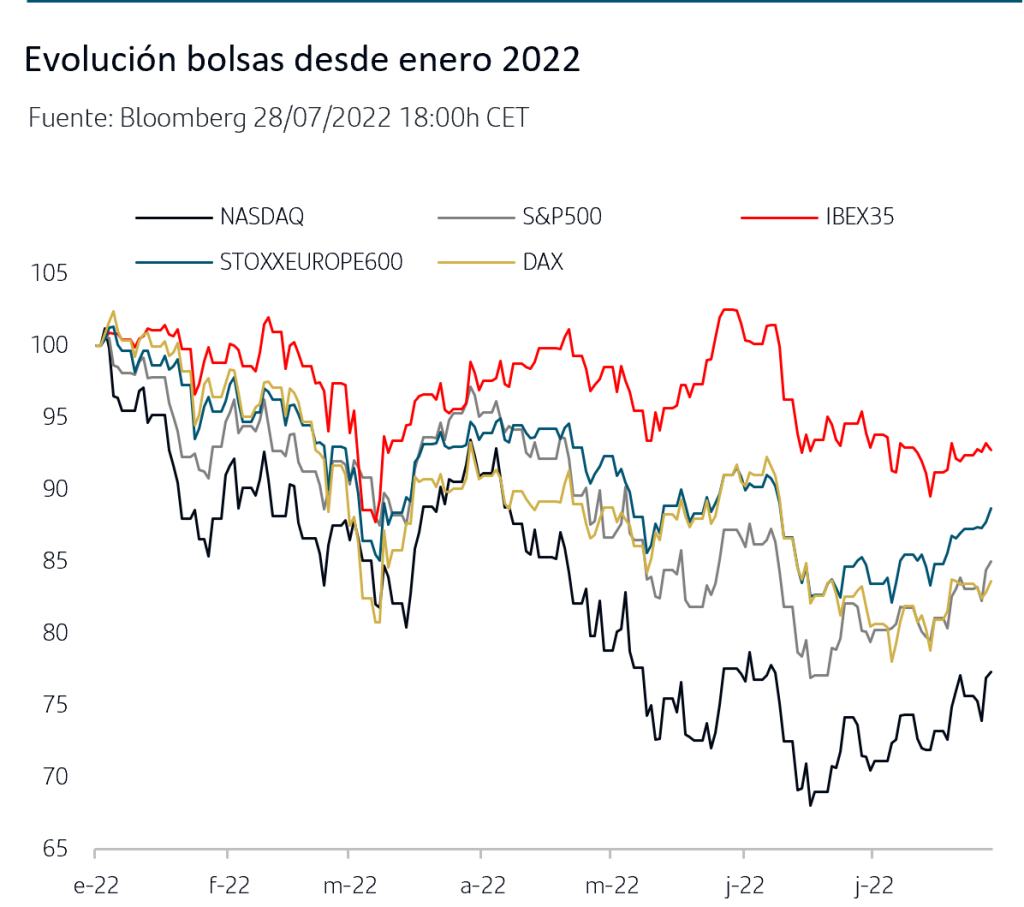

Durante estos días han sido ya muchas las empresas que han publicado resultados del 2ºT22, especialmente en EEUU. Hasta el momento, los inversores están dando una lectura favorable al conjunto de cifras publicadas y las bolsas mantienen ganancias en el mes de julio, superiores al +6% en el S&P500 y en la bolsa francesa. Las fuertes caídas que acumularon las bolsas durante el primer semestre del año y el posicionamiento extremo de aversión al riesgo con el que los inversores afrontaban la temporada de publicación de resultados empresariales está permitiendo que los inversores encuentren valor en un número relevante de empresas a medida que se van conociendo las cifras. En este sentido, los inversores están siendo además muy exigentes con las cifras a la vez que están incorporando la realidad del escenario de desaceleración. Así, algunas empresas líderes en sus sectores han quedado por debajo de estimaciones en el número agregado pero los inversores han valorado muy positivamente la evolución de algunas de sus divisiones tanto por el resultado pasado como por la aportación positiva que pueden seguir teniendo en próximos meses. Por el otro lado, también ha habido relevantes sorpresas negativas y empresas que han revisado drásticamente a la baja sus propias previsiones.

En cuanto al papel de la Fed, los comentarios de Powell en la rueda de prensa fueron muy bien acogidos por las bolsas a la vez que contribuyen a que siga estabilizándose el tipo real lo que permite que no continúe el proceso de reajuste de precios y valoraciones en las bolsas que explica en gran medida las caídas del primer semestre.

Conclusiones

•La decisión de la Fed de subir +75pb no ha tenido impacto en los mercados, precisamente por el alivio que ha supuesto para los inversores que “siguiera el guion” tras las sorpresas en reuniones previas y sin olvidar la reunión del BCE del pasado jueves.

•Los comentarios de Powell en la rueda de prensa, especialmente la frase de que “en algún momento será conveniente reducir el ritmo de las subidas” y el enfoque de que la Fed tomará las decisiones en función de los datos, tuvieron un impacto muy favorable en la bolsa de EEUU y han cobrado aún más relevancia tras publicarse la caída del -0,9% anualizada del PIB EEUU del 2T22. Los inversores han optado por fuertes compras de bonos de gobiernos, con caída de la TIR del Treasury a 2 años a la zona del 2,85%.

•Si bien estos movimientos tan verticales a la baja pueden dar paso a tomas de beneficios, también es cierto que cada vez son más las señales de que el Treasury a 10 años estaría estabilizándose en un rango lateral y que en el escenario de los inversores el activo tiene valor de cara al medio plazo.

•A la espera de conocer los datos de PIB del 2T22 de Zona Euro y principales países, la inflación de julio en Alemania ha vuelto a superar previsiones y se sitúa en el 8,5%. El efecto arrastre de las compras en EEUU hace que la TIR del bono del gobierno alemán a 2 años caiga hasta el 0,26% una cesión que puede resultar excesiva dado el horizonte de subidas que hasta el momento va dibujando el BCE. La posición más retrasada en subidas de tipos en Zona Euro dificulta más identificar señales para posibles rangos de TIRES.

•En las bolsas se mantienen los avances en el mes y la lectura general de los resultados empresariales publicados está siendo favorable. No obstante, hay que tener presente las fuertes caídas que acumulaban los índices y el posicionamiento extremadamente conservador de los inversores antes de que comenzaran a publicarse las cifras. En el escenario siguen pesando fuertes incertidumbres y entre ellas es clave la visibilidad que los inversores vayan teniendo sobre la magnitud de la desaceleración económica.

Aviso legal: Santander Asset Management advierte que esta presentación contiene manifestaciones sobre previsiones y estimaciones. Dichas previsiones y estimaciones están incluidas en diversos apartados de este documento e incluyen, entre otras, comentarios sobre el desarrollo de negocios futuros y rentabilidades futuras. Mientras estas previsiones y estimaciones representan nuestros juicios sobre expectativas futuras de negocios, puede que determinados riesgos, incertidumbres y otros factores relevantes ocasionen que los resultados sean materialmente diferentes a lo esperado. Entre estos factores se incluyen, (1) situación del mercado, factores macroeconómicos, directrices regulatorias y gubernamentales, (2) movimientos en los mercados bursátiles nacionales e internacionales, tipos de cambio y tipos de interés, (3) presiones competitivas, (4) desarrollos tecnológicos, (5) cambios en la posición financiera o de valor crediticio de nuestros clientes, deudores o contrapartes. Los factores de riesgo y otros factores fundamentales que hemos indicado podrían afectar adversamente a nuestro negocio y al comportamiento y resultados descritos y contenidos en nuestros informes pasados, o en los que presentaremos en el futuro, incluyendo aquéllos remitidos a las entidades reguladoras y supervisoras, incluida la Securities Exchange Commission de los Estados Unidos de América. La información incluida en el presente documento ha sido recopilada de fuentes que SANTANDER ASSET MANAGEMENT S.A. S.G.I.I.C. considera fiables aunque no ha confirmado ni verificado su exactitud o que sea completa. Santander Asset Management no asume responsabilidad alguna por el uso de la información contenida en este documento, el cual no constituye ninguna recomendación ni asesoramiento personalizado ni oferta ni solicitación. La inversión en fondos de inversión u otros productos financieros indicados en el presente documento pueden estar sujetos a riesgos de inversión: riesgo de mercado, riesgo de crédito, emisor y contraparte, riesgos de liquidez, riesgos de divisa y, en su caso, riesgos propios de mercados emergentes. Adicionalmente si los fondos materializan sus inversiones en hedge funds, o en activos o fondos inmobiliarios, de materias primas o de private equity, se pueden ver sometidos a los riesgos de valoración y operacionales inherentes a estos activos y mercados así como a riesgos de fraude o los derivados de invertir en mercados no regulados o no supervisados o en activos no cotizados. Las rentabilidades del pasado no son indicativas de resultados en el futuro. Cualquier mención a la fiscalidad debe entenderse que depende de las circunstancias personales de cada inversor y que puede variar en el futuro. Es aconsejable pedir asesoramiento personalizado al respecto.