El rally que acumulan las bolsas en noviembre pone de manifiesto la importancia que tenía despejar el resultado de las elecciones americanas, sin olvidar que la composición final que tenga el Senado será clave en la lectura global, así como el catalizador que supondrá una futura vacuna para establecer calendarios ciertos de normalización de la actividad. Mientras tanto, continúan aumentando los contagios diarios en el agregado de los países desarrollados y las medidas de confinamiento y restricción impactan claramente en la actividad, especialmente en Europa.

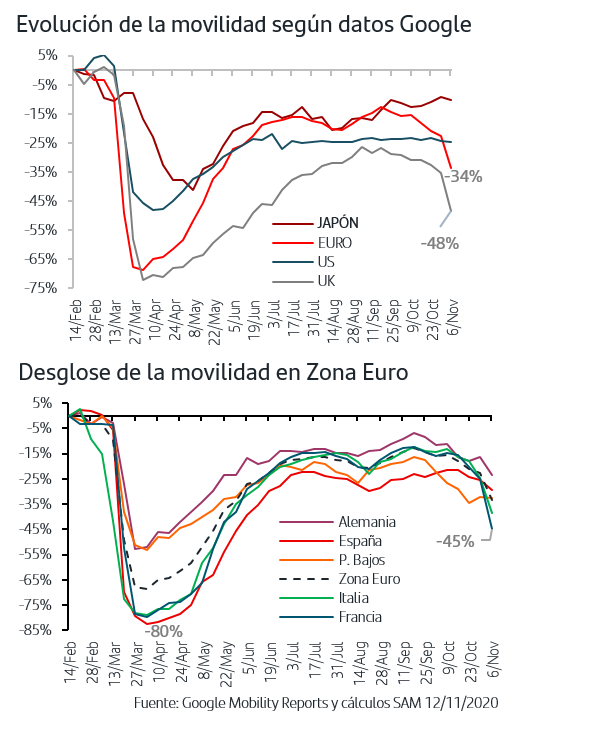

1. La movilidad continúa retrocediendo en Europa

Los confinamientos y restricciones impuestos por los principales gobiernos europeos para frenar la virulencia de la segunda ola de la pandemia se reflejan ya claramente en los datos de movilidad que publica Google. Del tratamiento de los mismos se desprende una fuerte caída en Zona Euro y Reino Unido frente a la estabilidad de la recuperación de movilidad alcanzada en EEUU y la tendencia ligeramente al alza que consigue Japón. En el caso de la Zona Euro, el confinamiento francés es el que más penaliza la movilidad mientras que en España, a pesar de las restricciones que hay implementadas, por el momento la caída de movilidad es inferior a la agregada para Zona Euro.

Teniendo presente que este tipo de indicadores de movilidad permitieron anticipar la fuerte recuperación que han registrado los PIB del 3ºT, la caída que registran ya en octubre en la Zona Euro apunta que el crecimiento del 4ºT será sustancialmente más moderado de lo que se preveía. En el caso de EEUU, serán claves las próximas semanas una vez que el Estado de NY ha impuesto limitaciones de horario a restauración y gimnasios y la Alcaldesa de Chicago ha emitido un aviso para que se limiten los desplazamientos y se cancelen las celebraciones de Thanksgiving.

2. La composición del Senado americano, pendiente del 5 de enero

En el momento actual y atendiendo a los datos de Associated Press, tradicionalmente considerada una de las fuentes “oficiosas” al no existir en EEUU un Comité Electoral Nacional, Joe Biden habría obtenido 290 votos electorales, superando así los 270 requeridos para obtener la Presidencia y frente a los 217 que tendría Trump. En Georgia (16 votos electorales) y Carolina del Norte (15 ve) aún no se ha asignado vencedor. En la medida en la que Trump no ha concedido la victoria a Biden y que ha solicitado recuento y acciones legales en algunos estados la atención está puesta en el 14 de diciembre, fecha en la que se reúne el Colegio Electoral para emitir los votos. En todo caso, el comportamiento de los mercados desde el lunes indica el reconocimiento de la victoria de Biden.

Sin embargo, aún quedan semanas para confirmar la composición final del Gobierno ya que en el Senado (48 Demócratas/50 Republicanos) los dos escaños pendientes en Georgia no se resolverán hasta la segunda vuelta que se celebra el 5 de enero. Según el recuento de esta primera vuelta, en uno de los escaños aventaja un Demócrata y en el otro un Republicano. La composición final del Senado es necesario para dilucidar si se mantiene la situación actual de Gobierno mixto o se produce el vuelco demócrata, Blue wave, y tiene implicaciones clave como la subida o no de impuestos, el volumen y alcance de los nuevos estímulos fiscales, o la posibilidad de llevar adelante reformas en sectores como Tecnología y Salud.

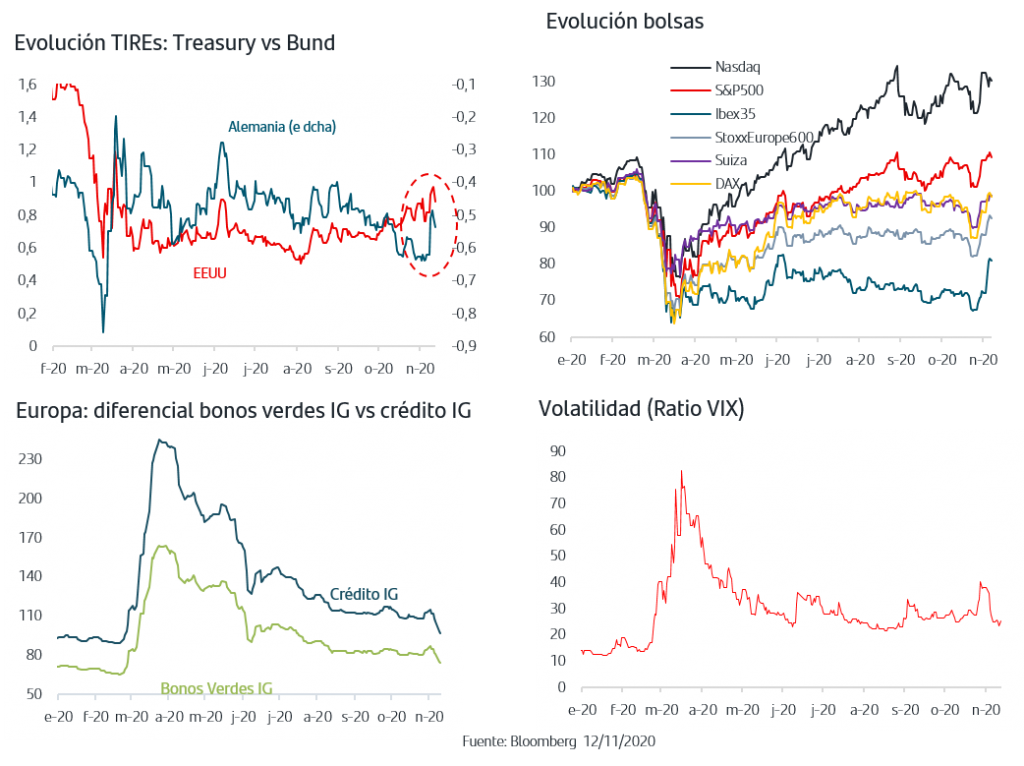

3. Fuertes tomas de beneficios en los bonos de gobiernos, especialmente en el Treasury

El segundo hito de la semana, el anuncio de Pfizer, provocó una contundente toma de beneficios en los bonos de gobiernos. En el caso del bono del gobierno alemán, que había funcionado como activo refugio durante las caídas de bolsa de octubre y en un contexto de nuevos confinamientos, la TIR ha pasado del -0,64% al -0,50%. En los bonos de gobiernos periféricos las tomas de beneficios han sido menores y la prima de riesgo española se ha reducido a 66p.b., niveles de finales de febrero, y la italiana hasta los 121p.b., el nivel más bajo desde mayo 2018 cuando comenzaron las tensiones entre el gobierno italiano y Bruselas.

El movimiento más contundente ha sido en el bono del gobierno americano cuya TIR pasó del +0,76% del pasado miércoles a superar el +0,95%. En este caso, hay que recordar que la TIR venía al alza desde finales de septiembre ante las expectativas de un vuelco demócrata en las elecciones y su impacto en reactivación reflacionista de la economía. Si bien en los primeros momentos tras las elecciones se descartaba dicho escenario y los compradores volvieron al Treasury, la evolución del recuento para el Senado y el anuncio de Pfizer coincieron en el tiempo provocando ventas rápidas y contundentes. En la jornada de ayer, y tras las noticias de nuevos máximos diarios en contagios, la TIR retrocedió al +0,88%.

En el caso del crédito IG que ya anotaba buen comportamiento en el mes, el anuncio de Pfizer ha sido muy favorable y el diferencial ha roto a la baja la zona de los 100p.b. situándose ya muy cerca de los niveles pre-pandemia. Siguen destacando por su mejor comportamiento relativo los bonos verdes que, a diferencia del bono alemán, no se han visto afectados por el movimiento de vuelta a los activos riesgo, risk-on, de estos días. Asimismo, continúa la fuerte demanda por los activos sostenibles y la nueva emisión de bonos sociales de la UE de esta semana ha tenido una sobredemanda de diez veces.

4. Rally bursátil, rotación sectorial y fuerte caída de la volatilidad

El rally que han anotado las bolsas europeas en lo que llevamos de noviembre, a raíz de las elecciones americanas primero y del anuncio de Pfizer después, les permite más que recuperar todo lo cedido en octubre y anotar subidas en general superiores al +13%. Asimismo, el movimiento ha venido acompañado de una fuerte caída de la volatilidad, más de un -40% desde los niveles a los que repuntó en octubre y acercándose a la zona en la que se movía en agosto antes de que se acelerasen los contagios

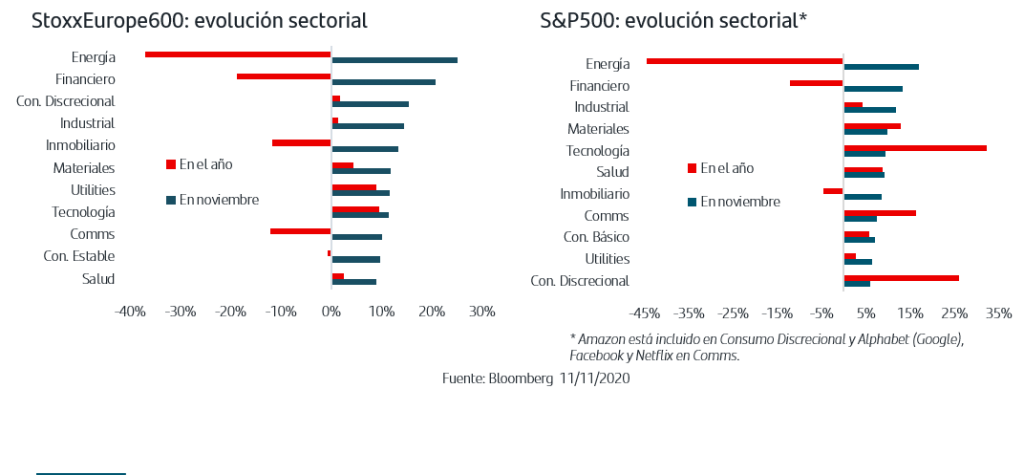

El anuncio de Pfizer supuso además una fuerte rotación sectorial en las dos primeras jornadas de la semana favoreciendo aquellos sectores y estilos de inversión que venían más castigados y en los que la posibilidad de una vacuna permitiría ir normalizando su actividad.

Todo ello en un contexto en el que en la Zona Euro se ha producido subida de TIREs frente a la tendencia a la baja constante que traían desde finales de agosto. Este comportamiento ha aportado mayor visibilidad en los sectores más cíclicos y lo ha recogido especialmente el sector financiero. No obstante, también hay que señalar que las tomas de beneficios iniciales en otros sectores, como el Tecnológico, que venían liderando la recuperación desde los mínimos de marzo, ha sido limitada y dando paso posteriormente a nuevas compras. En el conjunto del mes, todos los sectores acumulan rentabilidad positiva tanto en bolsa europea como americana. Y es que los acontecimientos positivos del mes han convivido a su vez con el continuo aumento de contagios en el agregado de países desarrollados, ya que si bien los últimos datos muestran cierta contención en Europa, las cifras de Estados Unidos continúan aumentando y superando máximos diarios. Esto impide por el momento establecer un horizonte temporal para el restablecimiento progresivo y sostenido de la actividad económica en los principales países con las implicaciones que ello tiene sobre las previsiones de crecimiento que se barajaban para este último trimestre del año.

Las bolsas europeas acumulan subidas en general de más del +13% en lo que llevamos de noviembre impulsadas por el resultado de las elecciones americanas y el anuncio de Pfizer, y una vez más se pone de manifiesto la importancia de mantener el horizonte temporal. La contundente rotación sectorial del lunes ha dado paso a posiciones más equilibradas a la vez que los índices optaron por ligeras tomas de beneficios en la sesión de ayer en unos mercados que no pierden de vista que persisten las incertidumbres. El anuncio de Pfizer permite hacer tangible la posibilidad de la esperada vacuna pero también hay que tener presente que la virulencia de la segunda ola de la pandemia en los países desarrollados no ha remitido por el momento y los confinamientos impuestos tendrán necesariamente impacto en las cifras previstas para el cuarto trimestre. En EEUU, la victoria de Biden debe concretarse de forma oficial a la vez que la composición del Senado queda pendiente hasta el 5 de enero, con la implicación que ello tiene sobre temas de calado como la posible subida de impuestos. En los mercados de renta fija la atención está puesta en el bono del gobierno americano una vez que su TIR ha llegado a moverse en la zona del +0,97%.

En medio de este escenario en el que persisten las incertidumbres que pueden provocar episodios de volatilidad, es importante mantener la calma y recordar que las mejores herramientas a nuestra disposición son la diversificación, el horizonte temporal y el adecuado perfil de riesgo.

Aviso legal: Santander Asset Management advierte que esta presentación contiene manifestaciones sobre previsiones y estimaciones. Dichas previsiones y estimaciones están incluidas en diversos apartados de este documento e incluyen, entre otras, comentarios sobre el desarrollo de negocios futuros y rentabilidades futuras. Mientras estas previsiones y estimaciones representan nuestros juicios sobre expectativas futuras de negocios, puede que determinados riesgos, incertidumbres y otros factores relevantes ocasionen que los resultados sean materialmente diferentes a lo esperado. Entre estos factores se incluyen, (1) situación del mercado, factores macroeconómicos, directrices regulatorias y gubernamentales, (2) movimientos en los mercados bursátiles nacionales e internacionales, tipos de cambio y tipos de interés, (3) presiones competitivas, (4) desarrollos tecnológicos, (5) cambios en la posición financiera o de valor crediticio de nuestros clientes, deudores o contrapartes. Los factores de riesgo y otros factores fundamentales que hemos indicado podrían afectar adversamente a nuestro negocio y al comportamiento y resultados descritos y contenidos en nuestros informes pasados, o en los que presentaremos en el futuro, incluyendo aquéllos remitidos a las entidades reguladoras y supervisoras, incluida la Securities Exchange Commission de los Estados Unidos de América. La información incluida en el presente documento ha sido recopilada de fuentes que SANTANDER ASSET MANAGEMENT S.A. S.G.I.I.C. considera fiables aunque no ha confirmado ni verificado su exactitud o que sea completa. Santander Asset Management no asume responsabilidad alguna por el uso de la información contenida en este documento, el cual no constituye ninguna recomendación ni asesoramiento personalizado ni oferta ni solicitación. La inversión en fondos de inversión u otros productos financieros indicados en el presente documento pueden estar sujetos a riesgos de inversión: riesgo de mercado, riesgo de crédito, emisor y contraparte, riesgos de liquidez, riesgos de divisa y, en su caso, riesgos propios de mercados emergentes. Adicionalmente si los fondos materializan sus inversiones en hedge funds, o en activos o fondos inmobiliarios, de materias primas o de private equity, se pueden ver sometidos a los riesgos de valoración y operacionales inherentes a estos activos y mercados así como a riesgos de fraude o los derivados de invertir en mercados no regulados o no supervisados o en activos no cotizados. Las rentabilidades del pasado no son indicativas de resultados en el futuro. Cualquier mención a la fiscalidad debe entenderse que depende de las circunstancias personales de cada inversor y que puede variar en el futuro. Es aconsejable pedir asesoramiento personalizado al respecto.