En estos primeros días de septiembre los últimos datos de contagios por la variante Delta de Covid-19 resultan más favorables a nivel global y se plasman también en la tendencia de fallecimientos. En las bolsas se mantiene la tónica de compras apoyada en los beneficios empresariales y la progresiva recuperación de las economías. El discurso de Powell en Jackson Hole también ha dado soporte a las bolsas a la vez que favorece que las TIRES mantengan ligera tendencia al alza. Los datos económicos de Zona Euro y EEUU están en general en línea con las previsiones del mercado mientras que los de China están decepcionando.

1. Los contagios por la variante Delta de Covid-19 habrían alcanzado pico

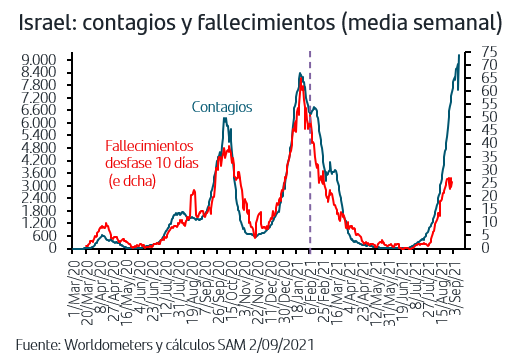

El aumento de contagios por la variable Delta de Covid-19 ha seguido centrando la atención durante el verano. Los datos más recientes mostrarían que a nivel global la ola habría alcanzado pico y a niveles más bajos que en olas anteriores. Entre los países desarrollados, en Europa ya se han estabilizado, con caídas muy relevantes en países como España, mientras que en EEUU los últimos datos apuntan que podrían estar cerca del pico. En cuanto al impacto en fallecimientos, el efecto positivo de la vacunación sigue confirmándose. Tanto en Europa como en EEUU la ratio actual de fallecimientos/contagios es sustancialmente inferior a la que registrada en las olas previas y en concreto en Reino Unido es una décima parte de la registrada a finales del 2020. En el caso de Israel, primer país donde se está inoculando de forma generalizada la tercera dosis y ya la ha recibido el 21% de la población (el 80% en el caso de los mayores de 70 años), contagios y fallecimientos comienzan a dar señales de estabilizarse.

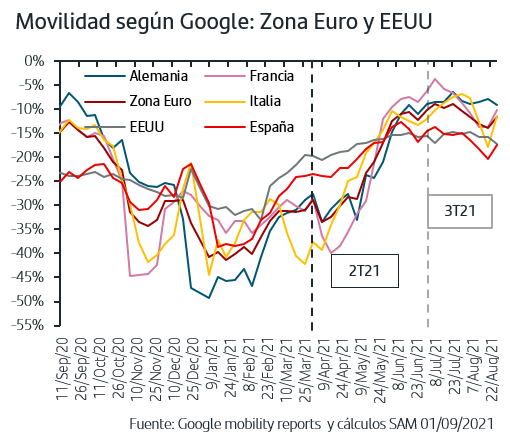

En cuanto a la movilidad, el aumento de contagios ha ralentizado la recuperación tanto en EEUU como en Europa. No obstante, hay que tener presente que en algunos países los datos de movilidad pueden estar afectados por la estacionalidad del verano a la vez que en general es muy superior a la registrada durante la mayor parte del segundo trimestre. Además, no resulta esperables que retroceda ya que por el momento los gobiernos no están optando por endurecer restricciones.

2. La economía americana y europea continúan en la senda de crecimiento

Esta ralentización en la recuperación de la movilidad se ha dejado sentir en los indicadores ligados al consumo y al sector servicios que se han publicado en las últimas semanas, aunque sin impacto relevante sobre las previsiones de crecimiento que se barajan para EEUU y para Zona Euro.

En EEUU, las cifras de gasto privado han continuado moderándose según lo previsto tras los fortísimos aumentos de la primera parte del año ligados a las ayudas fiscales. En cuanto a los indicadores adelantados, el ISM de Manufacturas de agosto aumentó ligeramente y superó previsiones. En agregado, la estimación de PIB que elabora la Fed de Atlanta apunta un crecimiento del +5,1% para el tercer trimestre, un ritmo lógicamente inferior al del primer semestre pero aún muy superior al que se registraba antes de la pandemia.

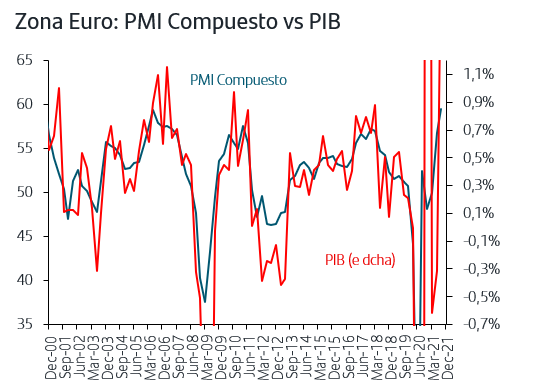

En la Zona Euro, la confianza empresarial PMI de Servicios de agosto se mantuvo en los niveles previos, es decir, en torno a máximos históricos. El PMI de Manufacturas retrocedió ligeramente ya que los cuellos de botella en los suministros de algunas componentes se mantienen, penalizando a sectores como el de autos, situación que también se ha reflejado en la caída de la confianza empresarial IFO en Alemania.

En todo caso, el PMI Compuesto de la Zona Euro sigue apuntando un crecimiento similar al que reflejaba en julio, es decir, cerca del +1% trimestral que está en línea con las previsiones del BCE y de la Comisión Europea.

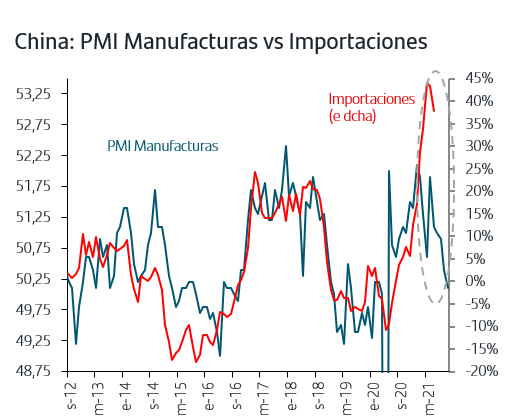

En China, tanto los datos reales, ventas al por menor y producción industrial, como los indicadores adelantados PMIs han acentuado los signos de desaceleración del crecimiento. Ello ha provocado caídas generalizadas en el precio de las materias primas en agosto, especialmente en los metales, ya que la desaceleración de los PMIs de Manufacturas anticiparía un crecimiento prácticamente plano para las importaciones. En conjunto si bien los datos de China son compatibles con la previsión de crecimiento del FMI del +8% para el año, los ritmos trimestrales están siendo muy inferiores a los que se registraban antes de la pandemia. Señalar también la fuerte caída registrada por el PMI de Servicios, al segundo nivel más bajo de su historia, que si bien puede estar ligada al aumento de contagios desde junio, será un factor adicional a vigilar en próximos meses.

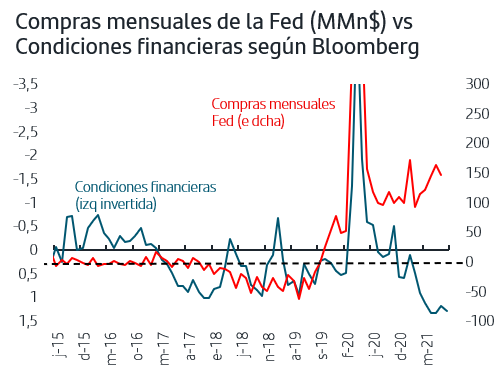

3. Powell confirmó que el tapering podría empezar este año

Después de que las Actas de la última reunión de la Fed hubieran reflejado que “una mayoría de miembros señalaron que, si la economía evolucionaba según lo previsto, podría ser adecuado reducir el ritmo de compras de activos este año”, en su discurso del evento de Jackson Hole Powell quiso hacer explícito que él estaba entre esa mayoría. Powell mandaba así un mensaje claro al mercado pero lo matizaba señalando que si bien la creación de empleo de julio fue muy fuerte, también se ha producido un aumento de los contagios por la variante Delta de la Covid-19, por lo que seguirán analizando cuidadosamente los datos ante de tomar ninguna decisión. Con estas palabras Powell ha venido a confirmar la previsión mayoritaria entre los inversores de tapering antes de final de año a la vista del conjunto de datos económicos y de la evolución de las condiciones financieras. La “duda” está en si el anuncio será en la reunión de noviembre o en la de diciembre y la clave estaría en cómo evolucionen los datos de empleo.

El otro aspecto clave del discurso de Powell fue señalar que las decisiones y calendario para el tapering no deben interpretarse como una señal directa sobre el calendario para una futura subida de los tipos de interés, ya que para la subida de tipos han establecido un test diferente y mucho más estricto.

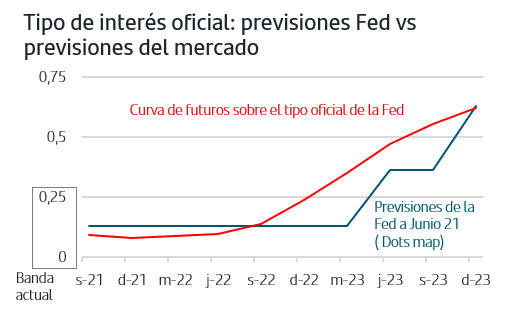

Este mensaje tan explícito de separar las dos vías de estímulo que desde la pandemia ha recibido la economía ha contribuido a dar tranquilidad a los inversores aunque no ha tenido impacto sobre las previsiones que ya barajaba el mercado para el calendario de subidas. Así, y en línea con las últimas previsiones internas de la Fed, Dots map, el mercado prevé que no habrá subidas de tipos durante 2022 y en 2023 habrá dos subidas, una en el segundo trimestre y otra en torno a final de año.

4. Las TIRES recuperan cierta tendencia al alza

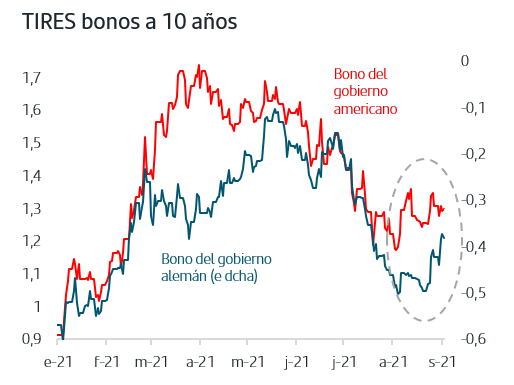

El discurso de Powell ha favorecido la vuelta de la TIR del Treasury a 10 años a la zona del +1,30%, nivel que había recuperado inicialmente tras publicarse las Actas de la última reunión de la Fed. Así, y con la certeza de que el tapering será una realidad en próximos meses, el mercado de renta fija debiera continuar ajustándose al menor flujo de liquidez a futuro aunque el ajuste vía tipos sea aún muy lejano.

En la Zona Euro, la TIR del Bund cayó casi a mínimos anuales a lo largo del mes de agosto en un contexto de aumento de contagios y de compras del BCE por encima de las previsiones a la vez que las emisiones fueron prácticamente nulas. Sin embargo, las ventas se han ido imponiendo desde la última semana resultado en gran medida del cambio de posicionamiento una vez finalizado ya el verano y coincidiendo con mensajes desde el BCE que sin llegar a ser restrictivos, se van alejando del tono extremadamente acomodaticio de meses anteriores. En este sentido, y dados los datos favorables de actividad económica que se van publicando, el mercado sigue descartando una ampliación del PEPP. Dado que el PEPP finaliza en marzo de 2022, la tendencia ligeramente al alza de las TIRES debiera continuar progresivamente. A ello se une además la vuelta del ritmo emisor de los gobiernos ya que aún deben emitir en torno a un 35% del volumen previsto en el año. Respecto a los países periféricos, las primas de riesgo permanecen estables, en torno a los 70p.b. en el bono del gobierno español y en los 105p.b en el del gobierno italiano.

5. Comportamiento sectorial mixto y bolsa americana en máximos

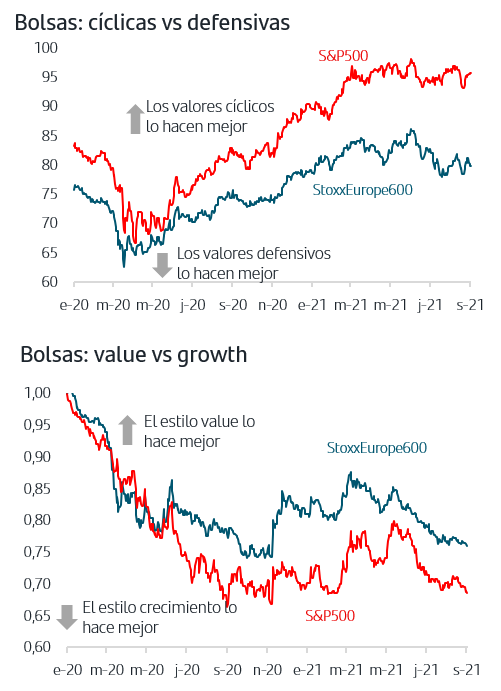

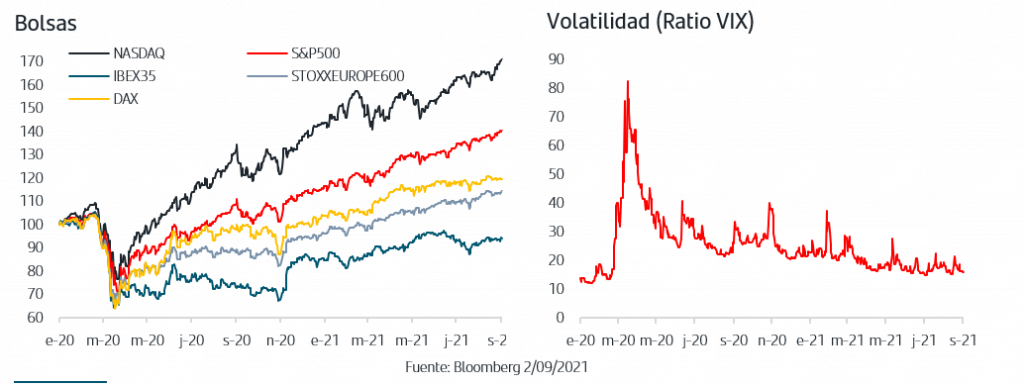

El aumento de los contagios por la variante Delta de Covid-19 no ha impedido que las bolsas europeas y americana continúen acumulando ganancias. La subida generalizada de agosto, combinada con algún episodio aislado de volatilidad, ha estado sustentada en los fundamentales de medio plazo ya que la finalización de la publicación de resultados del 2ºT arrojó un resultado muy positivo en Europa y EEUU tanto por el volumen de sorpresas positivas como por el crecimiento en torno al +90% del BPA a la vez que el 75% de las empresas americanas que ofrecen previsiones para próximos trimestres las revisaron al alza. Todo ello se ha trasladado a las previsiones del consenso de analistas que acentúan la tendencia al alza que viene marcando todo el año y que sigue restando presión a las valoraciones. El impacto de los contagios en retrasar la reactivación en algunos sectores económicos sí ha tenido impacto en el comportamiento sectorial que ha sido mixto entre cíclicas y defensivas y ha dado nuevo impulso al estilo de inversión growth que se plasma en los recientes máximos históricos de la bolsa americana. La falta de visibilidad que sigue afectando a algunas actividades/sectores y el escenario a futuro de disminución de las compras de los Bancos Centrales sigue favoreciendo la gestión activa y la selección de valores.

El mes de agosto se ha saldado con nuevos avances en las bolsas europeas y americana sustentados en los fundamentales de medio plazo que suponen los beneficios empresariales y la tendencia de revisión al alza aún cuando el aumento de contagios está ralentizando la recuperación de la movilidad. El comportamiento sectorial ha sido mixto y centra aún más el foco en la importancia de la gestión activa y de la selección de valores. En el mercado de bonos, el discurso de Powell confirma las previsiones del mercado mientras que en la Zona Euro no hay motivos para esperar una ampliación del PEPP factores que deberían favorecer que se mantenga el sesgo al alza en las TIRES. El próximo jueves se reúne el BCE y podría dar referencias sobre el ritmo de compra de activos previsto para el cuarto trimestre. En el mercado de divisas, la fortaleza de fondo del dólar se mantiene combinada con ligeras tomas de beneficios tras alcanzar máximos anuales frente al euro y en las materias primas, en particular en los metales, pueden continuar las ventas a la vista de los datos económicos de China.

En medio de este escenario en el que persisten las incertidumbres que pueden provocar nuevos episodios de volatilidad, es importante mantener la calma y recordar que las mejores herramientas a nuestra disposición son la diversificación, el horizonte temporal y el adecuado perfil de riesgo.

Aviso legal: Santander Asset Management advierte que esta presentación contiene manifestaciones sobre previsiones y estimaciones. Dichas previsiones y estimaciones están incluidas en diversos apartados de este documento e incluyen, entre otras, comentarios sobre el desarrollo de negocios futuros y rentabilidades futuras. Mientras estas previsiones y estimaciones representan nuestros juicios sobre expectativas futuras de negocios, puede que determinados riesgos, incertidumbres y otros factores relevantes ocasionen que los resultados sean materialmente diferentes a lo esperado. Entre estos factores se incluyen, (1) situación del mercado, factores macroeconómicos, directrices regulatorias y gubernamentales, (2) movimientos en los mercados bursátiles nacionales e internacionales, tipos de cambio y tipos de interés, (3) presiones competitivas, (4) desarrollos tecnológicos, (5) cambios en la posición financiera o de valor crediticio de nuestros clientes, deudores o contrapartes. Los factores de riesgo y otros factores fundamentales que hemos indicado podrían afectar adversamente a nuestro negocio y al comportamiento y resultados descritos y contenidos en nuestros informes pasados, o en los que presentaremos en el futuro, incluyendo aquéllos remitidos a las entidades reguladoras y supervisoras, incluida la Securities Exchange Commission de los Estados Unidos de América. La información incluida en el presente documento ha sido recopilada de fuentes que SANTANDER ASSET MANAGEMENT S.A. S.G.I.I.C. considera fiables aunque no ha confirmado ni verificado su exactitud o que sea completa. Santander Asset Management no asume responsabilidad alguna por el uso de la información contenida en este documento, el cual no constituye ninguna recomendación ni asesoramiento personalizado ni oferta ni solicitación. La inversión en fondos de inversión u otros productos financieros indicados en el presente documento pueden estar sujetos a riesgos de inversión: riesgo de mercado, riesgo de crédito, emisor y contraparte, riesgos de liquidez, riesgos de divisa y, en su caso, riesgos propios de mercados emergentes. Adicionalmente si los fondos materializan sus inversiones en hedge funds, o en activos o fondos inmobiliarios, de materias primas o de private equity, se pueden ver sometidos a los riesgos de valoración y operacionales inherentes a estos activos y mercados así como a riesgos de fraude o los derivados de invertir en mercados no regulados o no supervisados o en activos no cotizados. Las rentabilidades del pasado no son indicativas de resultados en el futuro. Cualquier mención a la fiscalidad debe entenderse que depende de las circunstancias personales de cada inversor y que puede variar en el futuro. Es aconsejable pedir asesoramiento personalizado al respecto.