El S&P500 ha anotado un nuevo máximo histórico superando la cota del pasado 2 de septiembre y recogiendo al alza el comienzo de la temporada de resultados empresariales del 3ºT21. Las bolsas europeas acentúan la subida en el mes, aunque con tono más moderado. La evolución de la pandemia sigue siendo favorable y la movilidad en algunas zonas supera las cotas de febrero del 2020 aunque en el caso de China el impacto de nuevos confinamientos se ha reflejado en el PIB del 3ºT. En el mercado de bonos, las TIRES continúan al alza en EEUU y en Zona Euro.

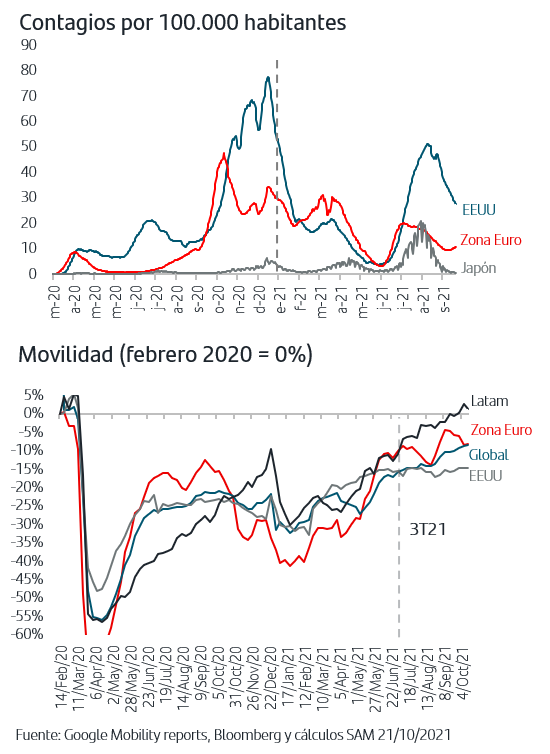

1. La movilidad en Latinoamérica supera los niveles de febrero 2020

Los datos de contagios de Covid-19 continúan descendiendo a nivel global y, si bien se han estancado ligeramente en la Zona Euro, destaca positivamente la caída continua que marcan en EEUU desde primeros de septiembre. Además, en todos los casos, la ratio de fallecimientos sigue moviéndose en niveles mínimos. Este buen comportamiento sigue favoreciendo la recuperación de la actividad internacional y subida de la movilidad que, en el caso de Latinoamérica se sitúa ya por encima de febrero de 2020.

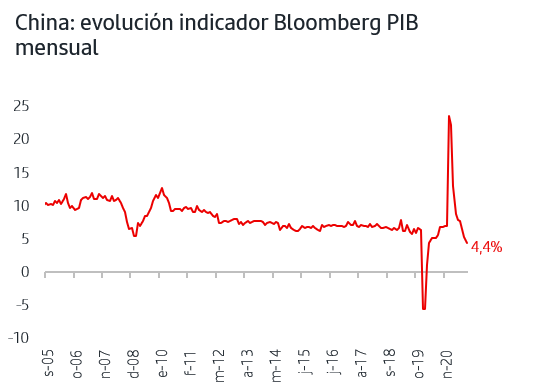

2. Decepción en el PIB de China y sorpresa positiva en las ventas al por menor de EEUU

El crecimiento de China sigue moderándose y muestra de ello es el dato del PIB del 3ºT21, que creció en términos interanuales un +4,9%, cifra que se sitúa muy por debajo del +7,9% que registró en el segundo trimestre del año. En términos trimestrales, el crecimiento ha sido solo de un 0,2%, el segundo más bajo de la historia reciente y por detrás tan solo del registrado en el 1ºT20 que se vio impactado por el Covid-19. Estas cifras reflejan que durante el tercer trimestre la economía china se ha visto afectada por el aumento de restricciones los confinamientos en varias zonas del país al aumentar los contagios de Covid-19, así como por las disrupciones en producción por escasez energética que han afectado a varias zonas industriales.

Por otra parte, los datos de septiembre de producción industrial y de ventas al por menor continuaron anotando crecimientos por debajo de la tendencia previa a la pandemia, lo que indica que la moderación del crecimiento se ha acentuado a lo largo del 3ºT tal como indica el indicador mensual de crecimiento del PIB que elabora Bloomberg. En este contexto, el mercado no descarta que el gobierno adopte medidas adicionales para estimular el ritmo de crecimiento.

En EEUU, las ventas al por menor de septiembre superaron ampliamente las previsiones y crecieron un +0,7%, anotando así dos meses consecutivos de subida. No obstante, dado el fuerte crecimiento que registró el consumo privado durante el primer semestre del año, este dato no altera la previsión de que su avance en el conjunto del 3ºT haya sido mucho más moderado y también el del PIB, dado que esta componente tiene un peso en torno al 70%. De hecho, la próxima semana se publicará el PIB 3ºT21. Aunque la media del consenso de Bloomberg espera un crecimiento trimestral anualizado del 3%, claramente desacelerando desde el +6,7% del 2ºT21, la percepción de los inversores es que la cifra final esté quizás cerca del 2%.

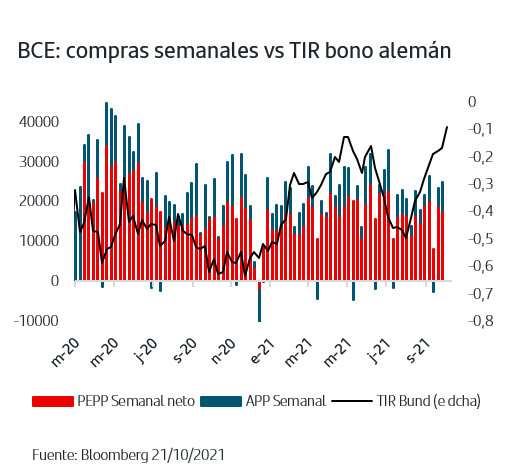

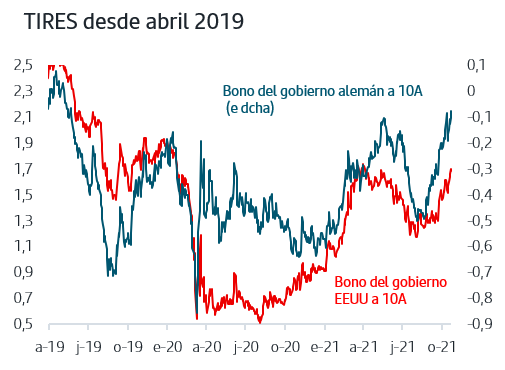

3. TIRES al alza a pesar de que el BCE no ha rebajado el ritmo de compras

La tendencia al alza en las TIRES de los bonos de gobierno de EEUU y Zona Euro continúa. En EEUU, la TIR del bono a 10 años cerró el jueves en +1,70%, a tan solo 4p.b. del máximo anual anotado el pasado febrero dentro de un movimiento generalizado al alza de toda la curva de tipos ya que la pendiente entre 10-2 años ha aumentado solo hasta 130p.b. Este movimiento refleja la visión de los inversores de un crecimiento, que aunque se modere, se sitúa ampliamente por encima del potencial así como la normalización progresiva de la política monetaria que se iniciará con la reducción de compras de activos y se hará extensiva a los tipos de interés oficiales. En Zona Euro, la TIR del bono del gobierno alemán continúa superando puntualmente la zona del -0,10% en un movimiento al alza de TIR que responde claramente al escenario de medio plazo que ya barajan los inversores y no a factores coyunturales ligados a las compras del PEPP. De hecho, según las últimas cifras publicadas por el BCE, la reducción de compras en la última semana de septiembre respondería a un ajuste de cierre de mes tal como interpretó el mercado ya que en las dos primeras semanas de octubre el volumen de compras no muestra la reducción que cabía esperar tras el anuncio de “reducción moderada” de cara al 4ºT. En cuanto al horizonte de tipos oficiales, y tomando como referencia el futuro sobre el tipo €STR, en los últimos días las TIRES relativas a los primeros meses de 2023 han subido 5p.b., lo que supone +15p.b. en el último mes.

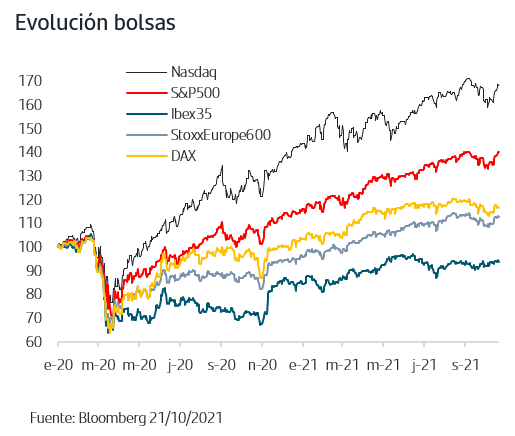

4. El S&P500 anota nuevo máximo histórico recogiendo al alza los resultados 3T21

La segunda semana de publicación de resultados empresariales ha mantenido el tono positivo y las bolsas lo han recogido al alza, especialmente la americana donde el S&P500 anotó el jueves un nuevo máximo histórico superando la cota del 2 de septiembre, a la vez que la volatilidad anotaba un nuevo mínimo desde febrero 2020. Por el momento, han publicado en torno al 15% de los índices, y en EEUU más del 85% de las empresas han sorprendido positivamente mientras que en Europa lo han hecho el 68% de las empresas. Hasta el momento, el margen de sorpresa al alza es más reducido que en trimestres anteriores pero está siendo positivo para el sentimiento inversor cuyo principal temor, incluso a pesar de la revisión a la baja de previsiones que marcó septiembre, era que las cifras quedaran muy por debajo de estimaciones. En las bolsas europeas también se han impuesto las compras y se acentúa la subida en el mes pero con un tono más moderado que en la bolsa americana.

La publicación de resultados empresariales del 3ºT21 mantiene el tono positivo y las bolsas lo recogen al alza, especialmente la americana con el S&P500 anotando un nuevo máximo histórico el jueves. La próxima semana será mucho más activa, ya que publicará el 50% del S&P500 y el 35% de la bolsa europea y los inversores tendrán una visión más amplia para calibrar el impacto de los dos factores que continúan en el punto de mira, los cuellos de botella en suministros y las presiones al alza en precios. En cuanto al escenario macro, se publicarán el PIB del 3ºT21 de EEUU, Zona Euro y España, después de que las cifras de China hayan mostrado que creció por debajo de previsiones. En el caso de la Zona Euro, los PMIs de octubre han tenido tono mixto ya que Manufacturas ha mejorado previsiones y la decepción ha estado en la parte de Servicios. La próxima semana también se celebrará reunión del BCE y el mercado no espera novedades relevantes pero sí será interesante conocer la visión de la autoridad monetaria una vez que la TIR del bono del gobierno alemán supera puntualmente la zona del -0,10% y las TIRES de los futuros del tipo €STR para los primeros meses de 2023 han continuado moviéndose ligeramente al alza. En EEUU, las TIRES han subido en todos los plazos de la curva y la del 10 años ha llegado al +1,70%.

En medio de este escenario en el que persisten las incertidumbres que pueden provocar nuevos episodios de volatilidad, es importante mantener la calma y recordar que las mejores herramientas a nuestra disposición son la diversificación, el horizonte temporal y el adecuado perfil de riesgo.

Aviso legal: Santander Asset Management advierte que esta presentación contiene manifestaciones sobre previsiones y estimaciones. Dichas previsiones y estimaciones están incluidas en diversos apartados de este documento e incluyen, entre otras, comentarios sobre el desarrollo de negocios futuros y rentabilidades futuras. Mientras estas previsiones y estimaciones representan nuestros juicios sobre expectativas futuras de negocios, puede que determinados riesgos, incertidumbres y otros factores relevantes ocasionen que los resultados sean materialmente diferentes a lo esperado. Entre estos factores se incluyen, (1) situación del mercado, factores macroeconómicos, directrices regulatorias y gubernamentales, (2) movimientos en los mercados bursátiles nacionales e internacionales, tipos de cambio y tipos de interés, (3) presiones competitivas, (4) desarrollos tecnológicos, (5) cambios en la posición financiera o de valor crediticio de nuestros clientes, deudores o contrapartes. Los factores de riesgo y otros factores fundamentales que hemos indicado podrían afectar adversamente a nuestro negocio y al comportamiento y resultados descritos y contenidos en nuestros informes pasados, o en los que presentaremos en el futuro, incluyendo aquéllos remitidos a las entidades reguladoras y supervisoras, incluida la Securities Exchange Commission de los Estados Unidos de América. La información incluida en el presente documento ha sido recopilada de fuentes que SANTANDER ASSET MANAGEMENT S.A. S.G.I.I.C. considera fiables aunque no ha confirmado ni verificado su exactitud o que sea completa. Santander Asset Management no asume responsabilidad alguna por el uso de la información contenida en este documento, el cual no constituye ninguna recomendación ni asesoramiento personalizado ni oferta ni solicitación. La inversión en fondos de inversión u otros productos financieros indicados en el presente documento pueden estar sujetos a riesgos de inversión: riesgo de mercado, riesgo de crédito, emisor y contraparte, riesgos de liquidez, riesgos de divisa y, en su caso, riesgos propios de mercados emergentes. Adicionalmente si los fondos materializan sus inversiones en hedge funds, o en activos o fondos inmobiliarios, de materias primas o de private equity, se pueden ver sometidos a los riesgos de valoración y operacionales inherentes a estos activos y mercados así como a riesgos de fraude o los derivados de invertir en mercados no regulados o no supervisados o en activos no cotizados. Las rentabilidades del pasado no son indicativas de resultados en el futuro. Cualquier mención a la fiscalidad debe entenderse que depende de las circunstancias personales de cada inversor y que puede variar en el futuro. Es aconsejable pedir asesoramiento personalizado al respecto.