Agosto ha quedado marcado por volatilidad mínima, máximos históricos en la bolsa americana, ganancias en general superiores al 2% en Europa y buen comportamiento de los segmentos menos conservadores de la renta fija. Los inversores inician septiembre con la vista puesta en los rebrotes del Covid-19 en Europa, aunque con un número de defunciones muy inferior al brote inicial, y en los indicadores adelantados que se van publicando para poder evaluar el nivel de actividad que estarían alcanzando las economías en este contexto. También será clave conocer si los países dispondrán de nuevos estímulos, en concreto fiscales para EEUU.

1. EEUU sigue apuntando recuperación de actividad pero la clave está en el empleo

Los indicadores adelantados de actividad de la economía americana siguen manteniendo muy buen comportamiento. El ISM Manufacturas del mes de agosto ha sorprendido al alza y se ha situado en 56 puntos, cómodamente por encima de los 50 puntos que marcan expansión y en máximos desde enero de 2019. El sector inmobiliario también está siendo fuente de buenas noticias con la confianza del sector construcción en máximos desde 1998 coincidiendo con el mayor ritmo de venta de nuevas viviendas desde diciembre de 2006. Sin embargo por el lado del consumo privado, motor de crecimiento de la economía americana, el jarro de agua fría ha estado en la confianza del consumidor de agosto que ha retrocedido hasta mínimos de hace cuatro años. Dos son los factores que estarían pesando en el ánimo de los consumidores americanos:

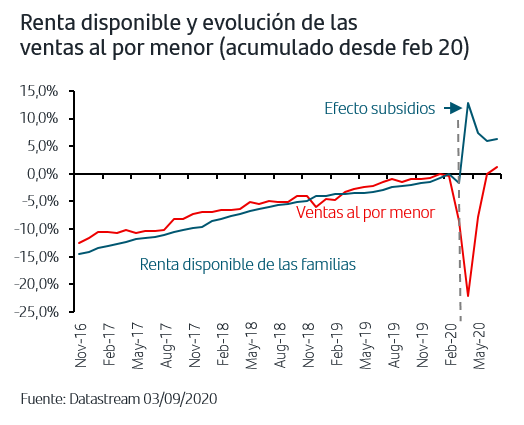

El nivel de desempleo sigue estando en máximos. Así, aunque los datos hayan sorprendido positivamente en cuanto a la capacidad de recuperar empleo también es cierto que en términos absolutos la destrucción de empleo neta a día de hoy supera cualquier registro histórico. Los datos semanales de peticiones de desempleo han superado el millón semanal y la atención está ahora en la lectura agregada del mes de agosto y tasa de paro que se publicarán mañana.

La importancia de que se apruebe un nuevo paquete fiscal de subsidios (CARE 2). Dada la situación del mercado de trabajo, la resiliencia del consumo privado americano en estos meses vendría explicada por los subsidios aprobados en el paquete fiscal CARE que han recibido 28 millones de personas, en las que se incluyen a los 16 millones de parados, y que finalizó el pasado julio. Las discrepancias entre republicanos y demócratas han impedido que por el momento se aprueben nuevas medidas y el gobierno ha optado por establecer extensiones en algunas partidas, pero por cantidades muy reducidas. Las cifras que se barajan para el potencial CARE 2 oscilan entre 1,5-2Bn$ y sin duda es absolutamente clave su puesta marcha para seguir sosteniendo al consumo privado en el último trimestre del año.

2. En la Zona Euro la reactivación continúa siendo más lenta

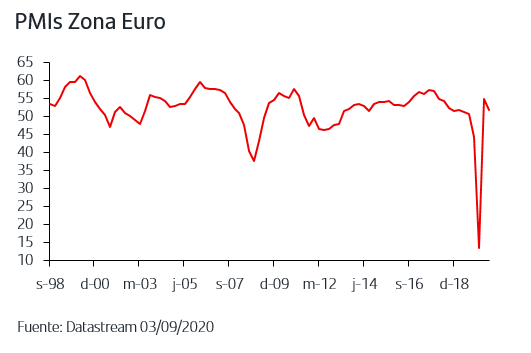

En el caso de la Zona Euro, y a diferencia de EEUU los indicadores adelantados de actividad PMIs han decepcionado y de forma más acusada en la parte de Servicios. Aunque han conseguido mantenerse por encima de la barrera de 50 puntos que marca expansión, estarían apuntando una reactivación más modesta de lo previsto para el trimestre en curso. En los datos nacionales, el mayor retroceso ha sido en España, con ambos PMIs cayendo por debajo de 50 puntos, mientras que Alemania registra el mejor comportamiento. Los datos reales de agosto, como la producción industrial, serán fundamentales para arrojar más luz sobre el ritmo real de recuperación de Zona Euro.

3 . La Fed confirmó que modifica sus objetivos de política monetaria

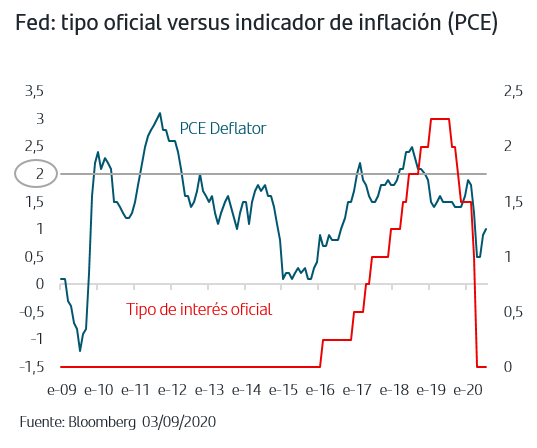

Powell optó por desvelar en el evento anual de Bancos Centrales, Jackson Hole, los cambios que aplicará la Fed a sus objetivos de política monetaria. Estos cambios son resultado de más de un año de análisis y, lógicamente, la aparición de la pandemia y sus efectos económicos han pesado en las conclusiones. A partir de ahora, la Fed abandona el objetivo de inflación en el 2% y adopta un objetivo de “inflación media”. Es decir, tras periodos prolongados en los que haya estado por debajo del +2%, la política monetaria buscará que se sitúe moderadamente por encima de dicho nivel por un tiempo. Hay que tener presente que desde el año 2009 el indicador de inflación que utiliza la Fed, el PCE Deflator, ha estado mayoritariamente por debajo de dicho nivel.

4 . Buen comportamiento del crédito y de los bonos de gobiernos periféricos

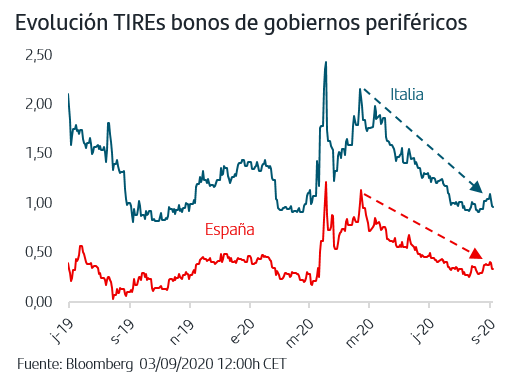

La tranquilidad que ha caracterizado al mes de agosto ha favorecido claramente a los segmentos menos conservadores de la renta fija. Así, el crédito IG europeo ha acentuado el buen comportamiento que ya registró en julio y en el conjunto de los dos meses el diferencial se ha reducido en -34 p.b., situándose en niveles de inicios de marzo. En los bonos de gobiernos, han sido los de los países periféricos los que han continuado concentrando las compras de los inversores que valoran sus cupones positivos en un contexto de progresiva recuperación del conjunto de la Zona Euro apoyada institucionalmente, tanto por el BCE como por la UE. La TIR del bono italiano se mueve por debajo del +1% y su prima de riesgo se ha reducido por debajo de 150p.b. mientras que la española pivota en torno a los 80p.b. A la vista del comportamiento del mercado de renta fija en su conjunto, parece claro que las actuaciones del BCE han dado sus frutos y han permitido su normalización que se hace además extensiva a todos los tramos de la curva. El Euribor 3M, que repuntó con fuerza en marzo-abril, ha anotado mínimos históricos del -0,49% a finales de agosto.

5 . Los beneficios empresariales fueron mejor de lo esperado, y el guidance al alza

Durante el mes de agosto finalizó la publicación de resultados del 2ºT y, sin perder de vista que han sido las peores cifras de la historia reciente, la sorpresa fue claramente positiva. Así, tanto en EEUU como en Europa las caídas registradas en los beneficios han sido sustancialmente menores de lo previsto. Al mismo tiempo, las empresas aportaron una visión para próximos meses, guidance, bastante más favorable de lo que esperaba el mercado ya que el 90% de las compañías americanas y europeas cotizadas o bien lo mantuvieron o bien lo revisaron al alza. Una rápida adaptación de modelos de negocio al contexto actual y relevantes planes de recortes de costes explican este comportamiento que se plasma en una fuerte mejora del earnings momentum en todos los mercados.

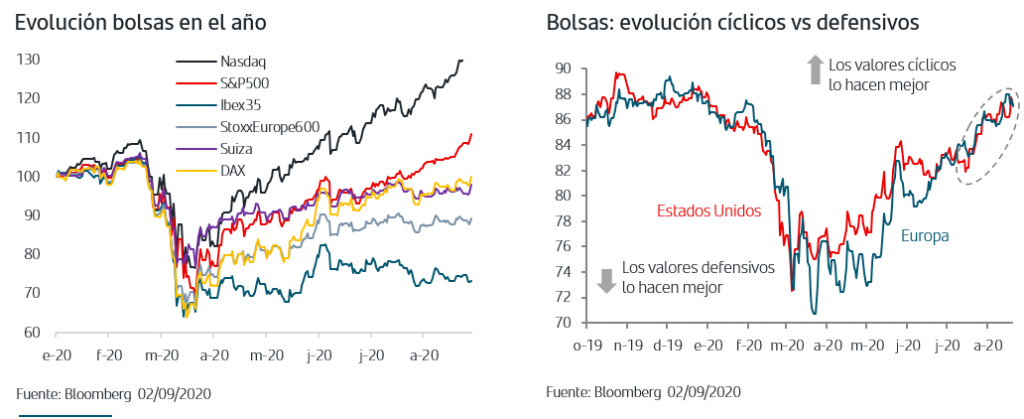

6 . Senda de máximos históricos en la bolsa americana

Después de que el Nasdaq superase en junio su máximo histórico pre-pandemia, esta vez ha sido el S&P500 el que ha conseguido superar los niveles de febrero y anotar una senda de 9 máximos históricos desde el 18 de agosto, superando el +10% de subida en el año. Es importante señalar que al analizar los motores de la subida del S&P500, y en particular la de agosto, el comportamiento reproduce en gran medida el del Nasdaq en cuanto a liderazgo de tecnología. Así por un lado, los 5 valores que encabezan el ranking de capitalización en el S&P500 son Apple (que ha superado la cota histórica de 2Bn$), Amazon, Microsoft, Google y Facebook. Y por otro lado, si construyéramos con ellos el S&P5, la subida en el año sería del +54%, mientras que los restantes valores, el hipotético S&P495, estaría plano en el año. Adicionalmente a la tecnología, tanto en bolsa americana como en bolsa europea han sido los sectores cíclicos en su conjunto los que han liderado el mes de agosto continuando así con la tendencia de julio. En el caso de Europa, sectores como Viajes&Ocio, Químico, Autos e Industriales anotan subidas superiores al +10% desde finales de junio frente a las tomas de beneficios en Telecomunicaciones (-2,90%) o Salud (-1,42%). Así, la bolsa alemana, que es la referencia cíclica en Europa, registró una subida superior al +5% en agosto. A la vista de los datos más recientes de PMIs de Zona Euro y en un contexto en el que todavía no hay visibilidad para la recuperación sostenida de actividades como el turismo, especialmente en Europa por los rebrotes, los catalizadores para los sectores más cíclicos podrían estar perdiendo impulso en el corto plazo. Un signo de ello estaría en la cotización del euro frente al dólar que podría haber alcanzado ya los máximos desde la apreciación que acumula desde mayo. En el caso de EEUU, su mercado tendría a su favor su carácter más defensivo y quality junto con el actual apetito inversor por tecnología.

Tras el buen comportamiento en agosto del grueso de los activos de riesgo, en un contexto además de disminución de la volatilidad, los inversores afrontan septiembre con incertidumbres que no parece fácil despejar en el estricto corto plazo. La evolución de los rebrotes en Europa, con especial incidencia en España y Francia, ya ha comenzado a impactar en los PMIs y resta visibilidad a la anticipada fuerte reactivación que debieran mostrar los PIB del tercer trimestre. En el caso de Estados Unidos, la aprobación de nuevos estímulos fiscales es clave para sostener el ritmo del consumo privado a la espera de que se afiance el ritmo de creación de empleo y sin olvidar la cita electoral de noviembre. En cuanto a los Bancos Centrales, sí hay percepción clara del mercado de seguir contando con su total apoyo lo que no es un elemento menor para explicar el buen comportamiento de los activos de riesgo. Así, con unos tipos de interés en mínimos históricos, continuo aumento de la liquidez en las principales economías y empresas capaces de generar beneficios, los mercados pueden continuar compatibilizando las incertidumbres relativas al crecimiento y evolución de la pandemia con el sentimiento inversor positivo, sin olvidar que alternen con lógicas sesiones de tomas de beneficios.

En medio de este escenario en el que persisten las incertidumbres, es importante mantener la calma y recordar que las mejores herramientas a nuestra disposición son la diversificación, el horizonte temporal y el adecuado perfil de riesgo.

Es importante señalar que el actual escenario está sujeto a múltiples factores cambiantes en el corto plazo, por lo que requiere de actualizaciones dinámicas.

Fuente datos y gráficos: Bloomberg 04/09/20

Aviso legal: Santander Asset Management advierte que esta presentación contiene manifestaciones sobre previsiones y estimaciones. Dichas previsiones y estimaciones están incluidas en diversos apartados de este documento e incluyen, entre otras, comentarios sobre el desarrollo de negocios futuros y rentabilidades futuras. Mientras estas previsiones y estimaciones representan nuestros juicios sobre expectativas futuras de negocios, puede que determinados riesgos, incertidumbres y otros factores relevantes ocasionen que los resultados sean materialmente diferentes a lo esperado. Entre estos factores se incluyen, (1) situación del mercado, factores macroeconómicos, directrices regulatorias y gubernamentales, (2) movimientos en los mercados bursátiles nacionales e internacionales, tipos de cambio y tipos de interés, (3) presiones competitivas, (4) desarrollos tecnológicos, (5) cambios en la posición financiera o de valor crediticio de nuestros clientes, deudores o contrapartes. Los factores de riesgo y otros factores fundamentales que hemos indicado podrían afectar adversamente a nuestro negocio y al comportamiento y resultados descritos y contenidos en nuestros informes pasados, o en los que presentaremos en el futuro, incluyendo aquéllos remitidos a las entidades reguladoras y supervisoras, incluida la Securities Exchange Commission de los Estados Unidos de América. La información incluida en el presente documento ha sido recopilada de fuentes que SANTANDER ASSET MANAGEMENT S.A. S.G.I.I.C. considera fiables aunque no ha confirmado ni verificado su exactitud o que sea completa. Santander Asset Management no asume responsabilidad alguna por el uso de la información contenida en este documento, el cual no constituye ninguna recomendación ni asesoramiento personalizado ni oferta ni solicitación. La inversión en fondos de inversión u otros productos financieros indicados en el presente documento pueden estar sujetos a riesgos de inversión: riesgo de mercado, riesgo de crédito, emisor y contraparte, riesgos de liquidez, riesgos de divisa y, en su caso, riesgos propios de mercados emergentes. Adicionalmente si los fondos materializan sus inversiones en hedge funds, o en activos o fondos inmobiliarios, de materias primas o de private equity, se pueden ver sometidos a los riesgos de valoración y operacionales inherentes a estos activos y mercados así como a riesgos de fraude o los derivados de invertir en mercados no regulados o no supervisados o en activos no cotizados. Las rentabilidades del pasado no son indicativas de resultados en el futuro. Cualquier mención a la fiscalidad debe entenderse que depende de las circunstancias personales de cada inversor y que puede variar en el futuro. Es aconsejable pedir asesoramiento personalizado al respecto.