El anuncio de AstraZeneca sobre la efectividad de su vacuna, que se suma al de Pfizer y Moderna, junto con el inicio de un traspaso ordenado de poderes entre Administraciones en EEUU han dado un nuevo impulso alcista a los activos de riesgo que continúan acumulando subidas en el mes. No obstante, continúa el apetito por los bonos de gobiernos reflejando las incertidumbres que siguen rodeando al corto plazo, en una semana en la que los indicadores adelantados publicados han anotado retrocesos.

1. El nuevo Gobierno americano establece ya nuevas líneas de actuación

Veinte días después de las elecciones, y a pesar de no haber reconocido oficialmente la victoria de Biden, finalmente Trump ha dado luz verde a la transición de poderes entre Administraciones. La noticia ha sido muy bien acogida por los inversores ya que despeja el panorama en cuanto a potenciales litigios sobre los resultados que retrasaran el proceso y permite una transición de poderes institucionalmente ordenada, lo que sin duda favorece la estabilidad de los mercados.

De hecho la decisión de Trump se produjo horas después de que Biden iniciara el anuncio de nombramientos para su Gobierno y permitió una reacción más abierta del mercado en su lectura favorable de los mismos. Hasta el momento, son ya tres las líneas de actuación en temas clave que está definiendo el Presidente electo:

•En el plano de relaciones y comercio internacional, ha señalado explícitamente su objetivo de recuperar el liderazgo en las grandes iniciativas globales a través de alianzas. La confirmación de este enfoque multilateral sigue siendo recibido al alza por las bolsas europeas, y especialmente por las compañías exportadoras, tras más de dos años de incertidumbres sobre reglas del juego y aranceles.

•En Sostenibilidad, ha creado la figura de Enviado Presidencial Especial el Cambio Climático con presencia en el Consejo de Seguridad Nacional y que ocupará John Kerry. El mandato explícito es no solo volver al Acuerdo de París sino liderar que se aumenten los objetivos climáticos en los principales países.

•En el plano económico, las noticias apuntan que Janet Yellen, presidenta de la Fed en 2014-2018, será nominada para el cargo de Secretaria del Tesoro. No olvidemos que sigue pendiente la aprobación de un nuevo plan de estímulo fiscal y el mercado valora positivamente que en su comparecencia en el Congreso en julio, Yellen se mostró totalmente favorable a los subsidios adicionales al desempleo e incluso a establecer mecanismos automáticos que los pongan en marcha de cara al futuro.

A la espera de que sigan sucediéndose los nombramientos, recordemos que el grueso de ellos deberán ser ratificados por el Senado cuya composición no conoceremos hasta el 5 de enero cuando se celebre la segunda vuelta en el estado de Georgia.

2. Retrocesos en indicadores adelantados

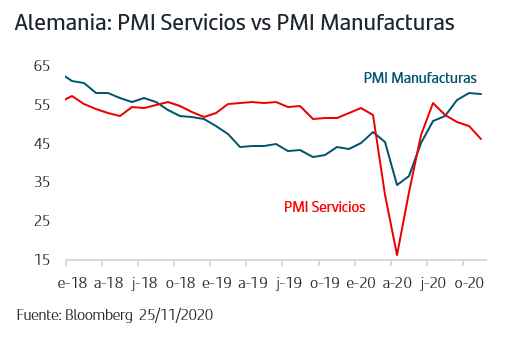

La publicación de los PMIs de noviembre en Zona Euro, Alemania y Francia sigue confirmando el impacto de las restricciones en la actividad. Tal como se esperaba, la parte de Servicios ha anotado nuevo retroceso en los tres casos, incluso más marcadas de lo previsto, ya que no olvidemos que en Alemania y Francia hay cierre total en actividades como la restauración.

En la parte de Manufacturas sigue destacando la resiliencia del sector en Alemania, con mínimo retroceso en noviembre y situándose prácticamente en niveles de 58. Este comportamiento sigue resultando favorable de cara a una reactivación económica para el 2021, sobre todo teniendo presentes los buenos datos de importaciones y actividad que se vienen publicando en China, país clave para el sostenimiento del comercio internacional.

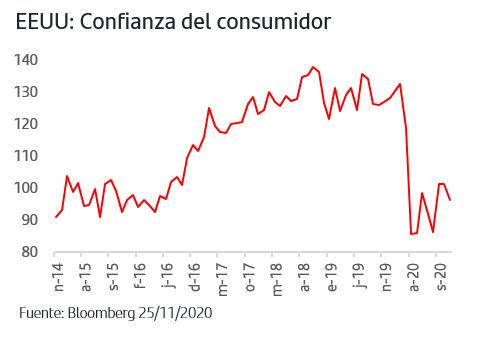

En EEUU, los datos de la semana han arrojado una de cal y otra de arena. Las sorpresas positivas han estado en los PMIs, tanto en Servicios como en Manufacturas, que han continuando avanzando y que apuntan buen comportamiento en los ISM de noviembre que conoceremos la próxima semana. Hay que tener presente que en EEUU a pesar de la aceleración de los contagios, las medidas restrictivas son insignificantes comparadas con las establecidas en Europa. Sin embargo, la Confianza del Consumidor retrocedió, y más de lo previsto, lo que puede indicar que la ausencia de avances en nuevos estímulos fiscales, unido al constante aumento de los contagios, podría estar afectando la confianza de las familias americanas. Así, el ingreso personal de octubre cayó un -0,7% frente al +0,7% del mes anterior.

3. Senda de mínimos históricos en la TIR del bono del gobierno italiano

La ausencia de novedades en torno a las diferencias entre Polonia y Hungría y la UE para la aprobación final del Presupuesto, y por extensión de los requisitos formales del Next Generation UE, se percibe por el mercado como la tónica habitual en este tipo de negociaciones, con la vista puesta en que se logre un acuerdo en el último Consejo Europeo del año que se celebrará el 10-11 de diciembre.

El mejor barómetro de esta percepción de que habrá acuerdo sigue siendo la trayectoria de los bonos de los gobiernos periféricos. El bono italiano continúa anotando mínimos históricos de TIR y ha llegado a romper puntualmente a la baja la zona del +0,60%. En el caso del bono español, la TIR se ha reducido hasta el +0,05%, muy cerca del último mínimo histórico, que fue +0,03% y lo anotó en agosto de 2019 coincidiendo con el momento de máxima tensión en la guerra comercial EEUU-China. El apetito generalizado por los bonos soberanos de la Zona Euro continúa sustentándose en gran medida en las compras del BCE y la expectativa de que en diciembre anuncie aumento del PEPP, tanto en cantidad como en duración temporal. En el caso español, se suma además la “escasez de papel” ya que el gobierno anunciaba reducción de 5MMn€ en las emisión total para 2020 por lo que ya solo resta en el año una única subasta de 2MMn€.

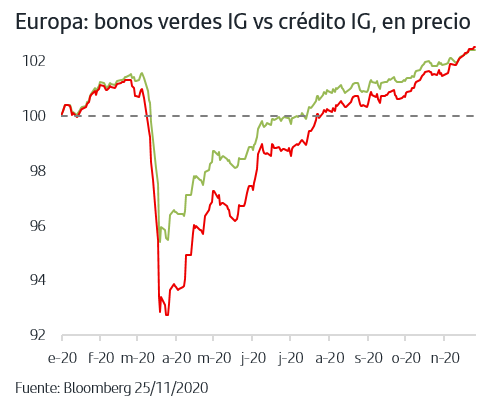

El buen comportamiento continúa asimismo haciéndose extensivo al crédito IG que sigue beneficiándose en el mes del apetito inversor por los activos de riesgo. Este escenario, que favorece además los flujos en búsqueda de riesgo-tipos frente a riesgo-crédito, permite que en términos agregados la evolución en el año del crédito IG supere por primera vez a la del segmento de bonos verdes, a la vez que estos siguen destacando en términos de menor diferencial. En esta línea, la CE continúa con la emisión de bonos sociales para financiar el programa de ayuda al empleo SURE que esta semana se ha plasmado en un bono social a 15 años de 8,5MMn€, recibido con una demanda de más de 13 veces.

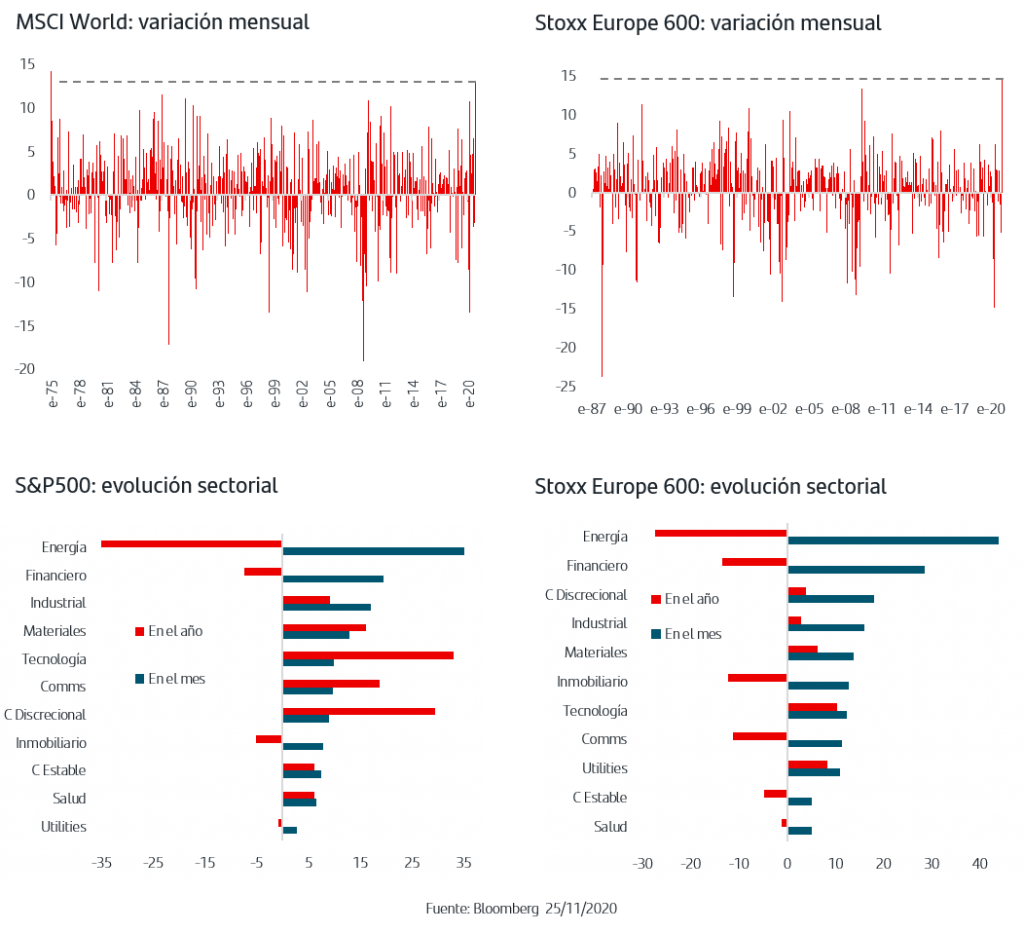

4. Las bolsas pulverizan récords históricos en datos mensuales

Las noticias positivas de la vacuna de AstraZeneca, el traspaso de poderes ordenado en EEUU y los primeros nombramientos de la Administración Biden han dado un impulso adicional a las bolsas en el contundente rally que acumulan en noviembre. Así, en lo que llevamos de mes no solo algunos índices superan el +25%, sino que la subida es generalizada ya que el MSCI World registra el mayor alza mensual desde el año 1975 mientras que el StoxxEurope 600 anota la mayor subida mensual de su historia. En el caso del S&P500, el cierre del martes supuso un nuevo máximo histórico y eleva por encima del +12% el acumulado anual. Este movimiento ha venido además acompañado de flujos especialmente en fondos de renta variable global, americana y emergente.

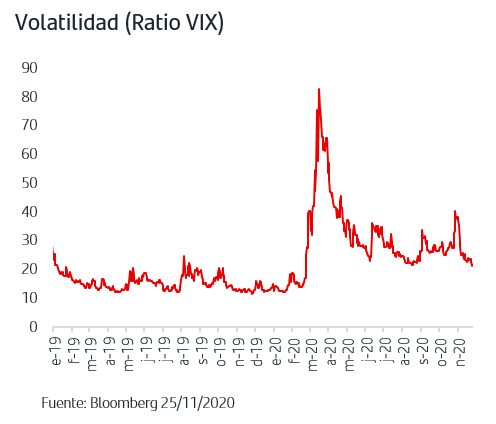

En cuanto a la rotación sectorial, el cambio de escenario que podría venir de la mano de una vacuna sigue plasmándose en el liderazgo de los sectores cíclicos así como del estilo de inversión value en el mes, los más penalizados a su vez desde marzo, aunque sin olvidar que todos los sectores acumulan subida mensual tanto en bolsa europea como bolsa americana. El comportamiento de las TIREs, que en el caso europeo se mantienen en zonas de mínimos y en el americano continúa por debajo del +0,90%, sigue restando visibilidad a la consistencia en el tiempo de esta rotación, especialmente teniendo presente la verticalidad de la misma. En cuanto a la volatilidad, ha caído hasta niveles mínimos desde que comenzaron los desplomes de las bolsas en marzo.

El rally de noviembre que acumulan las bolsas a nivel internacional supera por el momento cualquier registro desde el año 1975. El apetito por los activos de riesgo está siendo generalizado a raíz del cambio de escenario que apuntarían los avances en las vacunas y coincidiendo con el hecho cierto de la transición ordenada en la política americana y las líneas de actuación que está fijando la nueva Administración. No obstante, el escenario económico actual continúa marcado por la vigencia de las restricciones en la actividad económica en Europa y el continuo aumento de contagios en Estados Unidos. El apetito por los bonos de gobiernos así lo refleja y los inversores continúan a la espera de nuevos estímulos monetarios y fiscales, teniendo además presente que la verticalidad de la reciente subida bursátil pudiera dar paso a lógicos episodios de tomas de beneficios en el corto plazo.

En medio de este escenario en el que persisten las incertidumbres que pueden provocar episodios de volatilidad, es importante mantener la calma y recordar que las mejores herramientas a nuestra disposición son la diversificación, el horizonte temporal y el adecuado perfil de riesgo.

Aviso legal: Santander Asset Management advierte que esta presentación contiene manifestaciones sobre previsiones y estimaciones. Dichas previsiones y estimaciones están incluidas en diversos apartados de este documento e incluyen, entre otras, comentarios sobre el desarrollo de negocios futuros y rentabilidades futuras. Mientras estas previsiones y estimaciones representan nuestros juicios sobre expectativas futuras de negocios, puede que determinados riesgos, incertidumbres y otros factores relevantes ocasionen que los resultados sean materialmente diferentes a lo esperado. Entre estos factores se incluyen, (1) situación del mercado, factores macroeconómicos, directrices regulatorias y gubernamentales, (2) movimientos en los mercados bursátiles nacionales e internacionales, tipos de cambio y tipos de interés, (3) presiones competitivas, (4) desarrollos tecnológicos, (5) cambios en la posición financiera o de valor crediticio de nuestros clientes, deudores o contrapartes. Los factores de riesgo y otros factores fundamentales que hemos indicado podrían afectar adversamente a nuestro negocio y al comportamiento y resultados descritos y contenidos en nuestros informes pasados, o en los que presentaremos en el futuro, incluyendo aquéllos remitidos a las entidades reguladoras y supervisoras, incluida la Securities Exchange Commission de los Estados Unidos de América. La información incluida en el presente documento ha sido recopilada de fuentes que SANTANDER ASSET MANAGEMENT S.A. S.G.I.I.C. considera fiables aunque no ha confirmado ni verificado su exactitud o que sea completa. Santander Asset Management no asume responsabilidad alguna por el uso de la información contenida en este documento, el cual no constituye ninguna recomendación ni asesoramiento personalizado ni oferta ni solicitación. La inversión en fondos de inversión u otros productos financieros indicados en el presente documento pueden estar sujetos a riesgos de inversión: riesgo de mercado, riesgo de crédito, emisor y contraparte, riesgos de liquidez, riesgos de divisa y, en su caso, riesgos propios de mercados emergentes. Adicionalmente si los fondos materializan sus inversiones en hedge funds, o en activos o fondos inmobiliarios, de materias primas o de private equity, se pueden ver sometidos a los riesgos de valoración y operacionales inherentes a estos activos y mercados así como a riesgos de fraude o los derivados de invertir en mercados no regulados o no supervisados o en activos no cotizados. Las rentabilidades del pasado no son indicativas de resultados en el futuro. Cualquier mención a la fiscalidad debe entenderse que depende de las circunstancias personales de cada inversor y que puede variar en el futuro. Es aconsejable pedir asesoramiento personalizado al respecto.