• La caída en el precio del gas natural lo sitúa en mínimos desde septiembre de 2021. Esto favorece el escenario de crecimiento y precios en Zona Euro pero sin olvidar que persisten fuerzas que deterioran el crecimiento.

• Los últimos comentarios y noticias desde el BCE dan indicaciones mixtas sobre las decisiones de la reunión de marzo.

• Continúan las compras en los mercados de bonos mientras que en las bolsas las últimas sesiones han sido de tomas de beneficios con foco puesto en Bancos Centrales y publicación de resultados empresariales

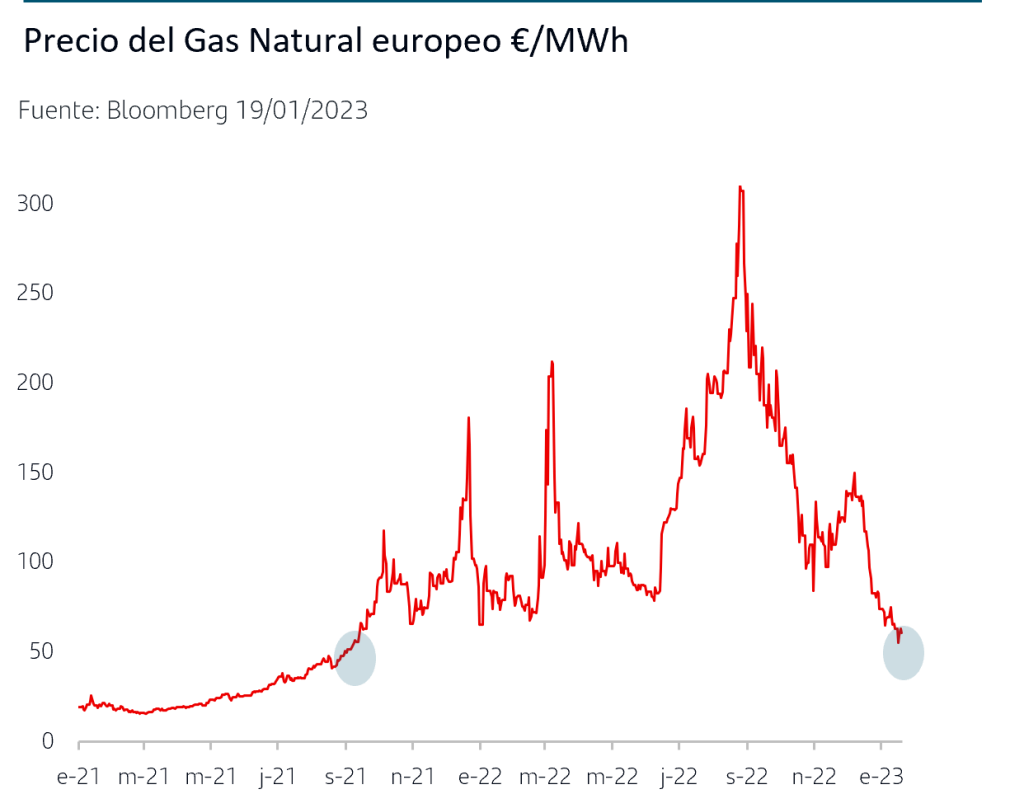

1. El precio del gas natural europeo cae por debajo de los 60€/MhW

El precio del gas natural europeo ha ido cayendo progresivamente (a excepción de un repunte puntual en noviembre) desde los máximos históricos que anotaba en agosto hasta situarse no solo por debajo de los niveles previos a la invasión de Ucrania, sino incluso en mínimos desde septiembre de 2021. La caída ha continuado produciéndose durante los meses invernales, que sin embargo son los más sensibles a shocks al alza en el precio por la demanda para calefacción, y se explica por:

• la aplicación de las medidas solicitadas por la CE para reducir el consumo de combustibles, que ha provocado una caída de la demanda industrial de gas en Europa del -12%.

• un invierno, hasta el momento, más cálido que la media y por tanto, menor demanda para calefacción;

• mayor utilización de gas natural liquado (LNG), ya que Europa ha podido aumentar sustancialmente sus importaciones de LNG por la caída de la demanda en China que estaba aún afectado por los cierres que provocaba su política Covid-cero.

Así, los inventarios en Europa se encuentran actualmente en el 81% frente a la media histórica del 60% propia de esta época del año.

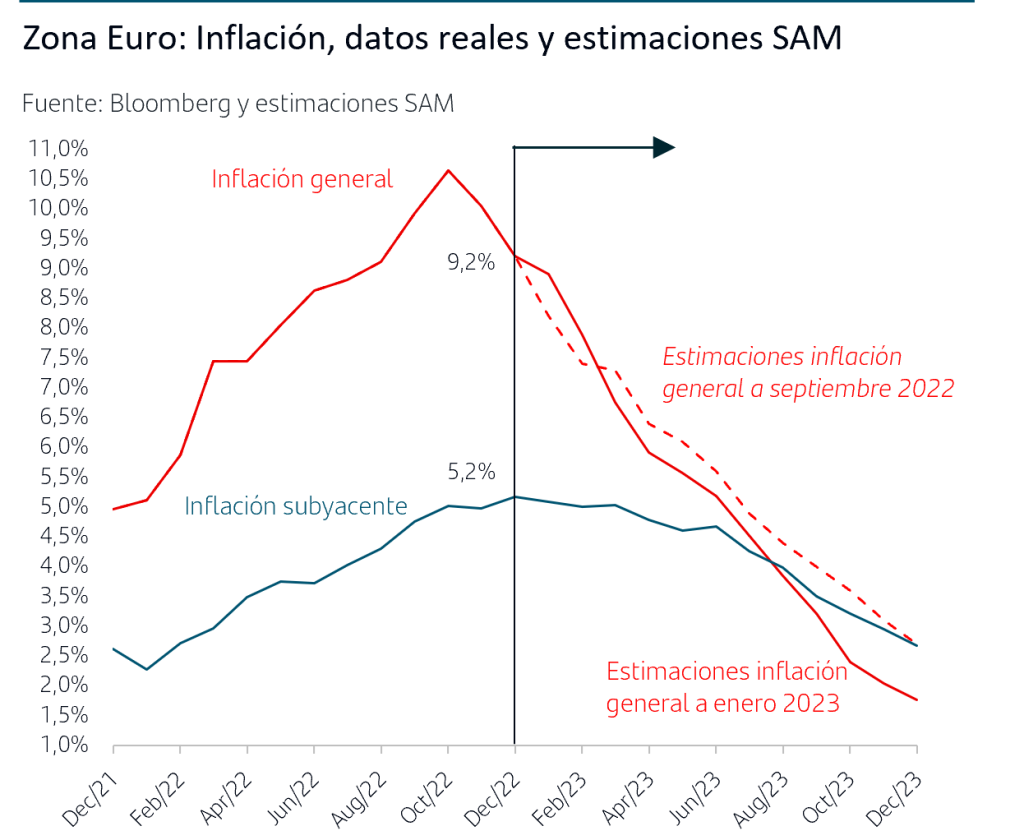

La caída en el precio del gas natural seguirá favoreciendo la moderación de la inflación general en Zona Euro y permite unas estimaciones más favorables que las que barajábamos en septiembre a la vez que sigue diluyéndose el riesgo de nuevos rebrotes inflacionistas por subida de los precios energéticos. No obstante, el foco del BCE está en la inflación subyacente en la que aún persisten presiones al alza y en la que habrá que esperar al segundo trimestre de este año para constatar que se vaya moderando.

Respecto al crecimiento también supone una noticia favorable aunque sin olvidar que hay factores como el endurecimiento de las condiciones de crédito o la propia caída de actividad industrial de la Zona Euro (precisamente para reducir la demanda de gas) o que restarán necesariamente crecimiento. De hecho, las revisiones al alza del crecimiento de Zona Euro por este motivo se están concentrando en aquellos analistas que mantenía una visión marcadamente negativa y que incluso contemplaban en sus escenarios cierres adicionales de actividad por racionamiento energético. En nuestra opinión, la mejora en el precio del gas minorará las previsibles caídas del PIB Zona Euro en el 4ºT22, 1ºT23 y 2ºT23 con una estimación para el conjunto del año de un PIB -0,1% para Zona Euro.

Por otro lado, y de cara al medio/largo plazo, resulta muy positivo el anuncio de la Presidenta de la Comisión, Van der Leyen, de lanzar una iniciativa europea para favorecer de manera más decidida el aumento de la capacidad energética renovable junto con el desarrollo de las cadenas de suministro (dependientes actualmente en un 80% de China). Pendientes de conocer los detalles de las medidas, se enmarcan en la respuesta europea al programa Inflation Reduction Act (IRA) lanzado por Biden en EEUU y que, entre otras medidas para reducir la inflación, dedica 360MMn$a inversiones para la transición verde.

2. Los inversores vuelven a estar pendientes del BCE y en las bolsas se producen algunas tomas de beneficios

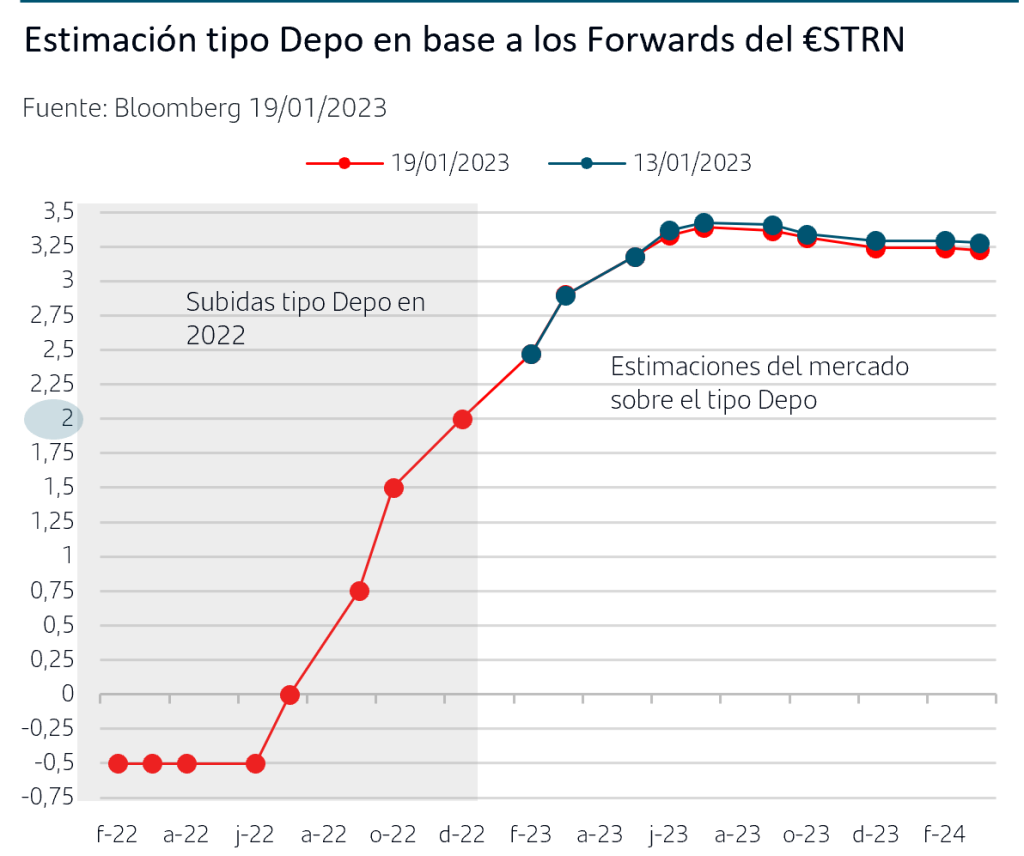

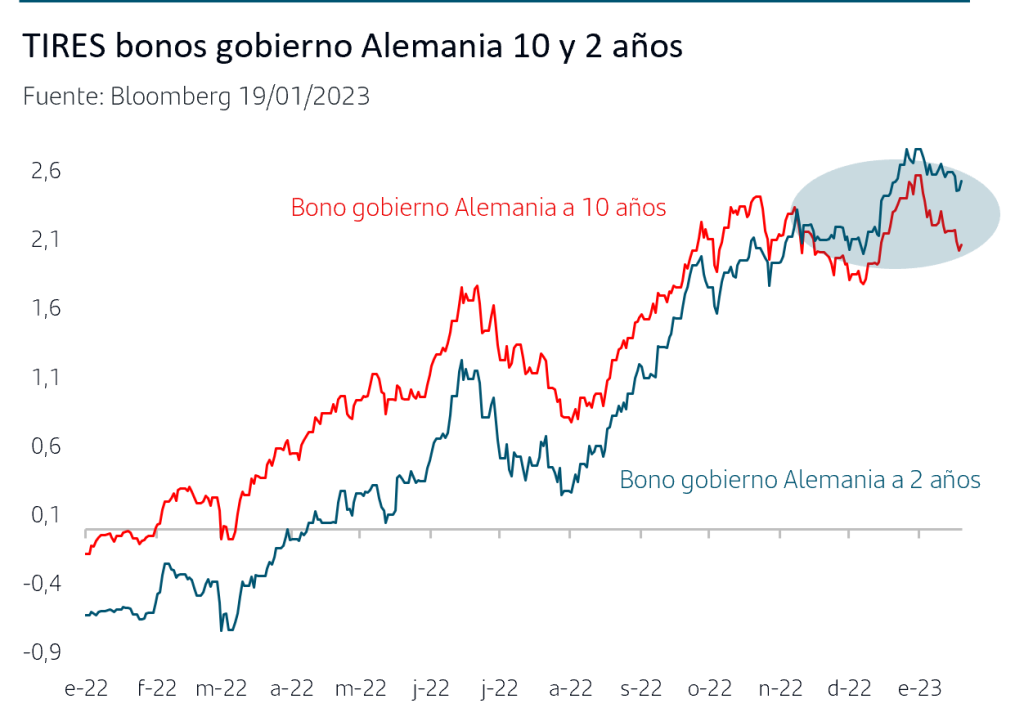

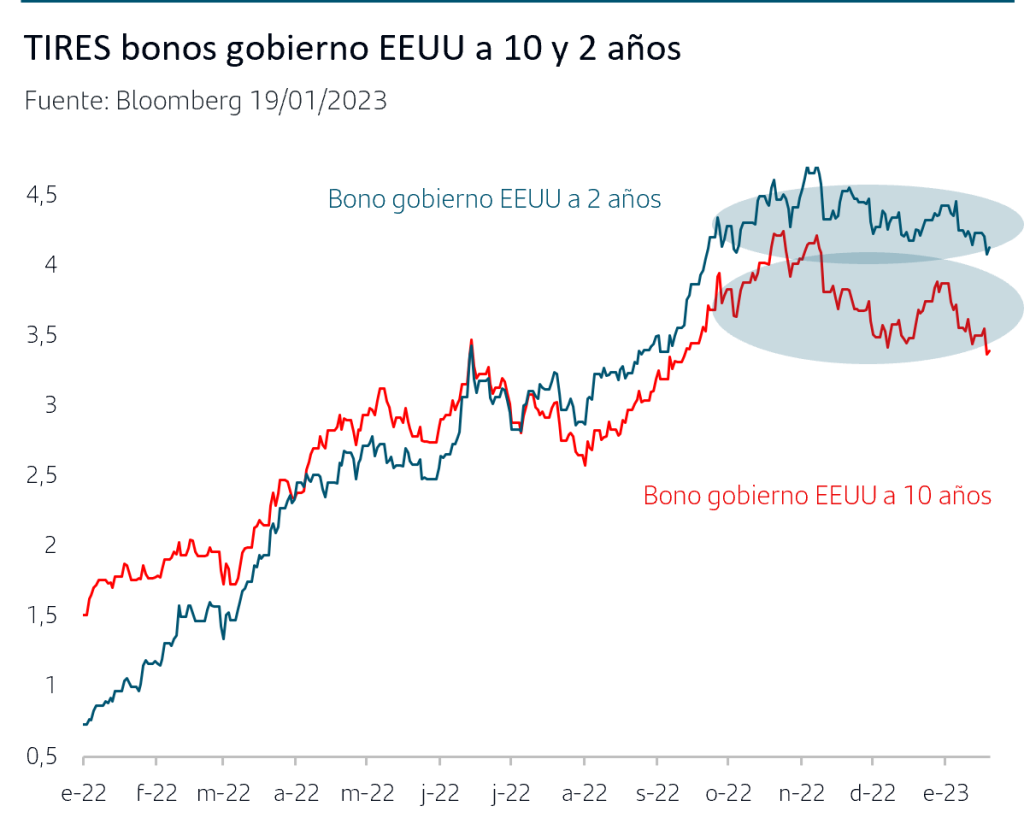

En estos días se han producido algunas jornadas de fuertes compras en la renta fija. En el caso de los bonos de gobiernos de Zona Euro han estado muy ligadas a noticias que apuntaban que desde el BCE se podría estar valorando rebajar el ritmo de las subidas de tipos de cara a marzo, es decir, mantener la previsión de subida de +50pb en la reunión de febrero y moderar a +25pb en la reunión de marzo. Sin embargo, posteriormente Lagarde ha intervenido en el Foro Económico Mundial de Davos y, aunque no se ha pronunciado sobre los tipos oficiales, sí que ha vuelto a insistir en que la inflación es aún muy elevada y que su objetivo es controlarla. Más explícitos han sido los gobernadores del Banco de Francia y del Banco de Países Bajos señalando que, en su opinión, aún quedan subidas de 50pb. Dado que el mercado ya ha llegado a descontar un tipo Depósito en el 3,50%, este movimiento a la baja de las TIRES contribuiría a seguir dibujando rango lateral, cuyos máximos son por el momento los anotados a cierre de diciembre.

En EEUU, también ha habido comentarios de miembros de la Fed insistiendo en el objetivo de control de la inflación y en que los tipos oficiales se mantendrán altos por un largo periodo de tiempo. En este caso, estos comentarios provocaron tomas de beneficios en la bolsa de EEUU en la jornada del miércoles y los inversores se refugiaron en los bonos, lo que explica la caída de TIRES. De esta forma, se sigue confirmando el rango lateral de TIRES en EEUU y, tras el histórico ajuste de tipos de interés en 2022, podríamos estar viendo ya signos de la vuelta del atractivo de los bonos como refugio y activo diversificador en momentos de tomas de beneficios en las bolsas.

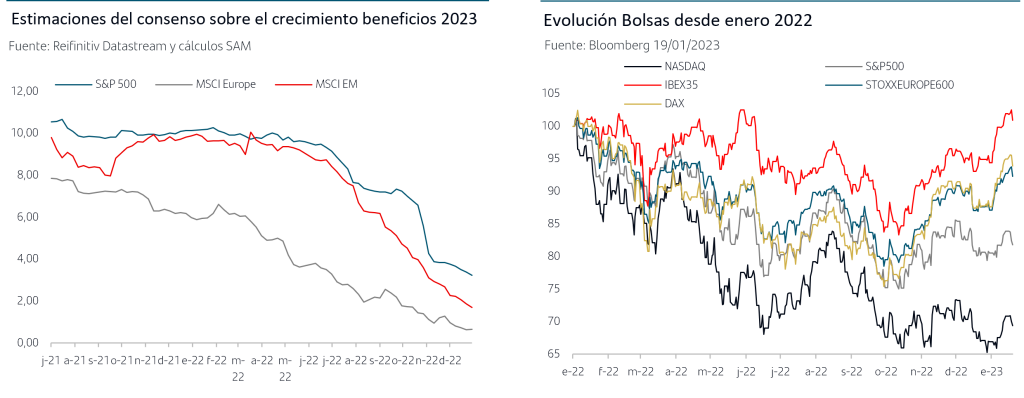

Las tomas de beneficios en bolsa de EEUU se hicieron extensivas el jueves a las bolsas europeas en el contexto de la fuerte subida que acumulan desde comienzos de año. Hay que tener presente que persisten las incertidumbres sobre el escenario de crecimiento e inflación y su impacto en beneficios empresariales. Precisamente ha comenzado ya la temporada de resultados empresariales y la semana que viene habrá un número importante de empresas que publiquen sus cifras del pasado trimestre y, lo que es aún más relevante, sus previsiones sobre los primeros meses del 2023. La principal preocupación de los inversores es que las cifras y previsiones queden por debajo de lo estimado ya que aunque el consenso viene revisando a la baja estimaciones, el movimiento es menos acusado que en anteriores periodos históricos comparables.

Conclusiones:

• La progresiva caída del precio del gas natural europeo continúa y se sitúa en niveles mínimos desde septiembre de 2021. Además de la climatología más benigna que otros inviernos, hay que tener presente que también han contribuido otros factores y, en concreto, la caída de demanda por el cierre de actividad industrial en Europa según el programa diseñado por la Comisión Europea.

• El menor precio del gas natural permite mejora de las previsiones de evolución de la inflación general y favorece el escenario económico en Zona Euro pero sin olvidar que el foco del BCE está en la inflación subyacente y que la inflación y la restricción en las condiciones de crédito están frenando la actividad y el consumo en las economías Zona Euro.

• En los mercados, los comentarios desde los Bancos Centrales han tenido impacto mixto, favoreciendo en algunos casos compras de bonos y en otros tomas de beneficios en las bolsas. La renta fija en EEUU se mantiene dentro del rango lateral y podríamos estar viendo signos de la vuelta de su carácter de activo refugio y elemento diversificador de las carteras en momentos de tomas de beneficios en las bolsas.

• Las tomas de beneficios en la bolsa de EEUU del miércoles se han hecho extensivas a las europeas en la jornada del jueves. Persisten las incertidumbres sobre el escenario de crecimiento y en los próximos días aumentará el número de empresas que publiquen resultados y estimaciones para próximos meses, factor que será clave para el sentimiento inversor.

En este escenario en el que persisten incertidumbres que provocan episodios de volatilidad es importante recordar que las mejores herramientas a nuestra disposición son la diversificación, el adecuado perfil de riesgo y mantener el horizonte temporal de las inversiones.

Aviso legal: Santander Asset Management advierte que esta presentación contiene manifestaciones sobre previsiones y estimaciones. Dichas previsiones y estimaciones están incluidas en diversos apartados de este documento e incluyen, entre otras, comentarios sobre el desarrollo de negocios futuros y rentabilidades futuras. Mientras estas previsiones y estimaciones representan nuestros juicios sobre expectativas futuras de negocios, puede que determinados riesgos, incertidumbres y otros factores relevantes ocasionen que los resultados sean materialmente diferentes a lo esperado. Entre estos factores se incluyen, (1) situación del mercado, factores macroeconómicos, directrices regulatorias y gubernamentales, (2) movimientos en los mercados bursátiles nacionales e internacionales, tipos de cambio y tipos de interés, (3) presiones competitivas, (4) desarrollos tecnológicos, (5) cambios en la posición financiera o de valor crediticio de nuestros clientes, deudores o contrapartes. Los factores de riesgo y otros factores fundamentales que hemos indicado podrían afectar adversamente a nuestro negocio y al comportamiento y resultados descritos y contenidos en nuestros informes pasados, o en los que presentaremos en el futuro, incluyendo aquéllos remitidos a las entidades reguladoras y supervisoras, incluida la Securities Exchange Commission de los Estados Unidos de América. La información incluida en el presente documento ha sido recopilada de fuentes que SANTANDER ASSET MANAGEMENT S.A. S.G.I.I.C. considera fiables aunque no ha confirmado ni verificado su exactitud o que sea completa. Santander Asset Management no asume responsabilidad alguna por el uso de la información contenida en este documento, el cual no constituye ninguna recomendación ni asesoramiento personalizado ni oferta ni solicitación. La inversión en fondos de inversión u otros productos financieros indicados en el presente documento pueden estar sujetos a riesgos de inversión: riesgo de mercado, riesgo de crédito, emisor y contraparte, riesgos de liquidez, riesgos de divisa y, en su caso, riesgos propios de mercados emergentes. Adicionalmente si los fondos materializan sus inversiones en hedge funds, o en activos o fondos inmobiliarios, de materias primas o de private equity, se pueden ver sometidos a los riesgos de valoración y operacionales inherentes a estos activos y mercados así como a riesgos de fraude o los derivados de invertir en mercados no regulados o no supervisados o en activos no cotizados. Las rentabilidades del pasado no son indicativas de resultados en el futuro. Cualquier mención a la fiscalidad debe entenderse que depende de las circunstancias personales de cada inversor y que puede variar en el futuro. Es aconsejable pedir asesoramiento personalizado al respecto.