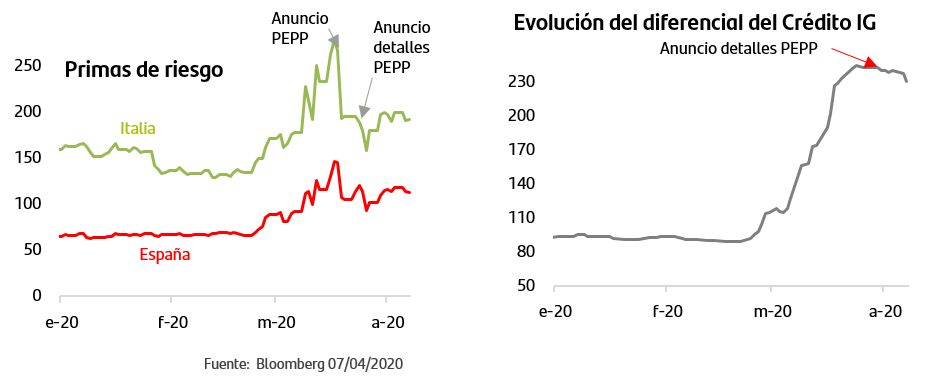

La progresiva normalización que están registrando los mercados desde finales del mes de marzo ha venido en gran parte propiciada por las baterías de medidas que se han adoptado desde los Bancos Centrales y desde los Gobiernos. Medidas que son de cuantía histórica tanto por su rapidez, volumen y alcance en cuanto a activos financieros y agentes económicos. En el caso de la renta fija Zona Euro, en particular el PandemicEmergencyPurchaseProgramme (PEPP) del BCE ha sido clave para estabilizar los precios de los activos, reactivar la liquidez en algunos segmentos y reducir los diferenciales de los bonos de gobiernos periféricos y también de la renta fija privada, el crédito IG.

El BCE inició sus medidas aumentando el APP en 120MMn€

En su reunión oficial de 12 de marzo, el BCE decepcionó al mercado ya que no rebajó el tipo depósito (recordemos que en aquel momento el mercado esperaba al menos -10p.b.) y aprobó aumentar el programa de compras de activos (Asset Purchase Program) en 120MMn€ para el resto del 2020, sin asignación de cantidad concreta mensual. Este aumento también quedó por debajo de lo que esperaba el mercado y, coincidiendo además con la rápida extensión del brote de coronavirus por Europa y EE.UU, se tradujo en jornadas de volatilidad tanto en bolsa como en renta fija con fuerte aumento de los diferenciales y reducción de liquidez en algunos segmentos.

El PandemicEmergencyPurchaseProgramme, ha supuesto un giro definitivo en la política del BCE tanto por volumen como por flexibilidad

El BCE reaccionó con agilidad y una semana más tarde, el 18 de marzo, anunciaba una nueva batería de medidas esta vez mucho más ambiciosas: el Pandemic Emergency Purchase Programme (PEPP) que destina 750MMn€ a compras de activos, con un rating mínimo de BBB-, en lo que resta de año. Los detalles concretos del PEPP no se han hecho públicos hasta finales de marzo y han superado las previsiones más optimistas del mercado, permitiendo que el PEPP haya marcado un punto de inflexión en la normalización del mercado de renta fija Zona Euro.

Su principal novedad respecto a anteriores programas de compras del BCE es su vocación de flexibilidad en todos los aspectos y el ejemplo más claro es que por primera vez desde que comenzaron estos programas en 2015, el BCE se “permite” adquirir deuda griega. Así:

•Las compras serán flexibles, teniendo en cuenta las fluctuaciones de flujos que se produzcan entre jurisdicciones y tipos de activos a lo largo del tiempo. De hecho las compras se ejecutarán según se considere necesario y no se descarta ni aumentar el volumen del PEPP ni prolongarlas más allá de diciembre si se considera necesario.

•Los límites tradicionales de compras de los anteriores programas, capital key como límite por país (es decir el peso de cada economía en el capital del BCE) y el 33% como límite por emisor o emisión en el caso de los soberanos, quedan en la práctica eliminados.

•Se amplía el rango de vencimiento para los títulos “comprables” a un mínimo de 70 días. Hasta ahora el plazo mínimo era de seis meses y esta modificación implica que el BCE va a participar directamente en la financiación a ultracorto plazo para las empresas, los tradicionales pagarés.

•Se incluye el papel comercial no-financiero como activo admisible en las cantidades destinadas a deuda corporativa.

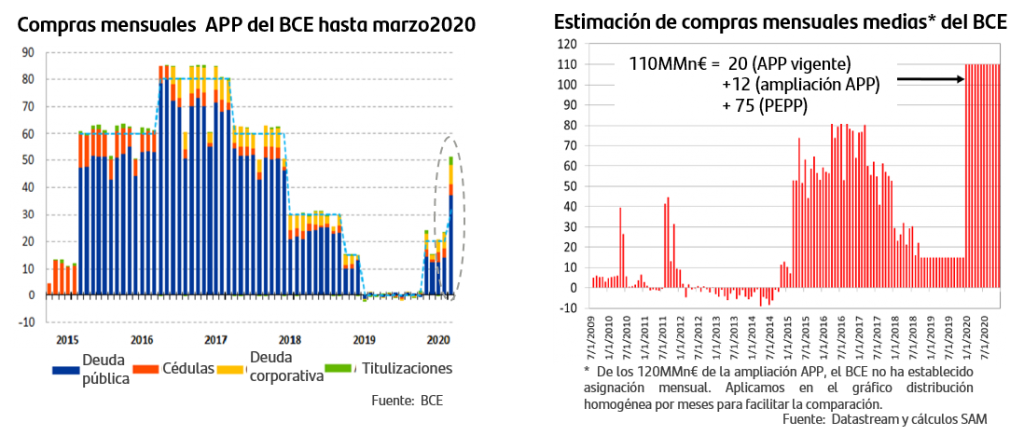

Desde que lanzó las medidas, el BCE ha más que duplicado el ritmo de las compras

El BCE acaba de publicar sus datos de compras mensuales y las cifras confirman que está actuando con decisión y volumen en los mercados. Respecto al PEPP, del que no se dan detalles respecto a la distribución por activos, en su primera semana de vida (de 26 de marzo a 3 de abril) las compras han sido de 30.153Mn€ .

Respecto al APP, y teniendo presente que la ampliación del programa se anunció a mitad de mes, la las compras del BCE han sido de 51.141Mn€, un +118% más que el mes anterior. En concreto, las compras realizadas durante la semana del 23 de marzo fueron de 39.000Mn€ lo que supone un máximo histórico semanal.

En cuanto a la distribución del APP de marzo, el 73% se ha empleado en Deuda pública y el principal destino ha sido Italia ya que las compras de bonos italianos han supuesto el 32% del total mientras que las compras de bonos alemanes han supuesto un 5,2%. En cuanto a bonos españoles, se ha destinado un 13,7% y el volumen ha sido de 5.100Mn€, el más alto desde diciembre de 2017.

Se despeja el horizonte de demanda de papel para próximos meses

Las medidas del BCE además de estabilizar a los mercados en el corto plazo han resultado muy favorables para despejar el horizonte de medio plazo en cuanto a “asegurar” la demanda de papel soberano en próximos meses. No debemos perder de vista que las cuantiosas medidas fiscales anunciadas por los gobiernos para paliar los efectos de la crisis actual tendrán su contrapartida en aumento de las emisiones de deuda. Según las primeras estimaciones, los volúmenes de compras anunciados por el BCE, y también por la Fed en el caso de Estados Unidos, son suficientes para cubrir los nuevos volúmenes de emisiones previstos para próximos meses. En cuanto al crédito, el efecto favorable ha sido directo y se ha trasladado a la contención de los diferenciales así como a la reactivación de las emisiones que habían quedado “congeladas” a lo largo del mes de marzo. El volumen de primario en crédito continúa ganando ritmo en abril, cuenta con apetito inversor y liquidez posterior en mercado secundario.

Los mercados continúan con la tendencia de normalización de niveles iniciada a finales de marzo. En el caso de la renta fija Zona Euro, el PEPP ha supuesto un punto de inflexión tanto por su volumen como, especialmente, por su flexibilidad y alcance, dotando de liquidez y demanda a prácticamente todos los segmentos y plazos. La contención de diferenciales en los bonos periféricos y la reactivación del primario en crédito reflejan la mejora del sentimiento inversor en el activo.

En medio de este escenario de extrema volatilidad, es importante mantener la calma y recordar que las armas a nuestra disposición son la diversificación, el horizonte temporal y el adecuado perfil de riesgo.

Es importante señalar que el actual escenario está sujeto a múltiples factores cambiantes en el corto plazo, por lo que requiere de actualizaciones dinámicas.

.

Aviso legal: Santander Asset Management advierte que esta presentación contiene manifestaciones sobre previsiones y estimaciones. Dichas previsiones y estimaciones están incluidas en diversos apartados de este documento e incluyen, entre otras, comentarios sobre el desarrollo de negocios futuros y rentabilidades futuras. Mientras estas previsiones y estimaciones representan nuestros juicios sobre expectativas futuras de negocios, puede que determinados riesgos, incertidumbres y otros factores relevantes ocasionen que los resultados sean materialmente diferentes a lo esperado. Entre estos factores se incluyen, (1) situación del mercado, factores macroeconómicos, directrices regulatorias y gubernamentales, (2) movimientos en los mercados bursátiles nacionales e internacionales, tipos de cambio y tipos de interés, (3) presiones competitivas, (4) desarrollos tecnológicos, (5) cambios en la posición financiera o de valor crediticio de nuestros clientes, deudores o contrapartes. Los factores de riesgo y otros factores fundamentales que hemos indicado podrían afectar adversamente a nuestro negocio y al comportamiento y resultados descritos y contenidos en nuestros informes pasados, o en los que presentaremos en el futuro, incluyendo aquéllos remitidos a las entidades reguladoras y supervisoras, incluida la Securities Exchange Commission de los Estados Unidos de América. La información incluida en el presente documento ha sido recopilada de fuentes que SANTANDER ASSET MANAGEMENT S.A. S.G.I.I.C. considera fiables aunque no ha confirmado ni verificado su exactitud o que sea completa. Santander Asset Management no asume responsabilidad alguna por el uso de la información contenida en este documento, el cual no constituye ninguna recomendación ni asesoramiento personalizado ni oferta ni solicitación. La inversión en fondos de inversión u otros productos financieros indicados en el presente documento pueden estar sujetos a riesgos de inversión: riesgo de mercado, riesgo de crédito, emisor y contraparte, riesgos de liquidez, riesgos de divisa y, en su caso, riesgos propios de mercados emergentes. Adicionalmente si los fondos materializan sus inversiones en hedge funds, o en activos o fondos inmobiliarios, de materias primas o de private equity, se pueden ver sometidos a los riesgos de valoración y operacionales inherentes a estos activos y mercados así como a riesgos de fraude o los derivados de invertir en mercados no regulados o no supervisados o en activos no cotizados. Las rentabilidades del pasado no son indicativas de resultados en el futuro. Cualquier mención a la fiscalidad debe entenderse que depende de las circunstancias personales de cada inversor y que puede variar en el futuro. Es aconsejable pedir asesoramiento personalizado al respecto.