La TIR del bono americano a 10 años recoge al alza el tono más restrictivo de la Fed, y arrastra a las TIRES de los bonos europeos, sin olvidar que los mensajes del BCE y, más recientemente, del Banco de Inglaterra también favorecen el movimiento. En las bolsas, las compras han vuelto tras el recorte adicional que provocó la volatilidad en torno a Evergrande y algunos índices europeos se sitúan ya en positivo en el mes. El ajuste de los mercados a una retirada progresiva de estímulos, y las buenas noticias sobre recuperación de la movilidad, dan paso a cierta rotación sectorial en las bolsas.

1. La Fed apunta tapering para noviembre y la subida de tipos podría comenzar en 2022

La reunión de la Fed aportó novedades respecto a ambas herramientas de política monetaria. Respecto a la reducción de las compras de activos, tapering, el comunicado señaló que si la economía continúa evolucionando según lo previsto, estaría justificado que ya pronto se modere el ritmo de las compras. En su intervención posterior, y antes de que comenzara el turno de preguntas, Powell quiso hacer explícito que la mayor parte de los miembros opinan que sería apropiado que dicho proceso de reducción gradual concluya a mediados del próximo año (junio 2022). Es decir, sin dar la fecha de inicio han querido dar la fecha final prevista, y puesto que el mercado asume que la reducción sería de 15MMn$/mes, la conclusión de los inversores es que el tapering comenzará tan pronto como noviembre, frente a las previsiones que lo situaban en diciembre-enero.

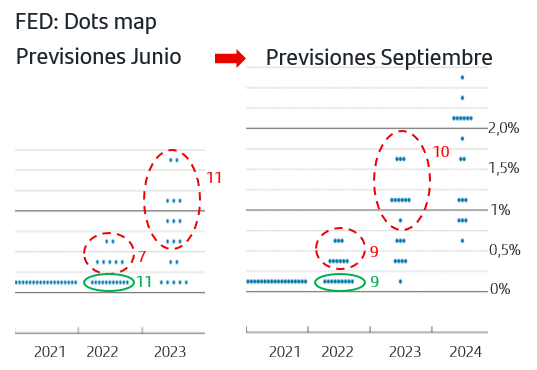

En cuanto a las previsiones sobre los tipos de interés, Dots map, los cambios tienen también una lectura ligeramente más restrictiva. De los 18 miembros que opinan (de los cuales solo 11 tienen derecho a voto) ya son 9 los que consideran que sería adecuado una subida de tipos en 2022 (frente a los 7 que lo opinaban en junio), empatando con los nueve restantes nueve que los prevén estables y dando ya probabilidad a que la primera subida de tipos se produzca en torno a seis meses después de que finalice el tapering.

Independientemente de la fecha exacta en la que se pueda producir la primera subida, la otra novedad del Dots map es que una mayoría de miembros, en concreto 10, opinan que para finales de 2023 los tipos debieran estar, al menos, en la horquilla 0,75%-1,0% (tres subidas desde los niveles actuales) frente a la horquilla 0,50%-0,75% que preveían el pasado junio y que, a su vez, es la que venían cotizando los futuros sobre el tipo oficial.

Esta visión en general más restrictiva de la Fed, coincide además con una revisión a la baja del crecimiento para este año (probablemente por el impacto de la última ola de contagios) y al alza de la inflación (en un contexto en el que persiste la inflación de costes). Ello indicaría que, aunque el ritmo de crecimiento sea menor, considera que la reactivación económica está lo suficientemente asentada como para iniciar la retirada de estímulos y evitar así añadir presión al alza en los precios.

2. Evergrande Group, una deuda de 300MMn€ fundamentalmente doméstica

Las bolsas comenzaban la semana con fuertes caídas afectadas por la volatilidad que se generó en Asia en torno a la crisis de Evergrande Group, la segunda promotora inmobiliaria de China. La compañía acumula una deuda de 300MMn€ y afronta graves problemas de liquidez a raíz de la nueva regulación sectorial aprobada hace un año que estableció “tres líneas rojas” (ratios de pasivos/ activos; apalancamiento neto; y liquidez/deuda a corto plazo) y que Evergrande incumplía en todos los casos. En los últimos15 meses, la compañía ha caído más de un -90% en bolsa y se ha visto obligada a vender activos con fuertes descuentos. En el contexto del problema estructural de deuda empresarial que arrastra la economía china, (actualmente 160% del PIB), la deuda de Evergrande supone en torno a un +1,1% cifra que se sitúa en el +0,6% al calcularla sobre el endeudamiento total de la economía (el conjunto del sector inmobiliario supone un 5,8%).

Según el consenso, los acreedores de Evergrande son fundamentalmente domésticos y tan solo unos 19MMn€ de su deuda estarían en manos de extranjeros, bonos offshore denominados en $, lo que limita el riesgo de que sus problemas afecten al sistema financiero internacional. No obstante, el riesgo de que incumpliera el pago de intereses por valor de unos 83Mn€ al que debía hacer frente este jueves (34Mn sobre bonos locales y el resto sobre bonos offshore), fue lo que provocó la volatilidad del lunes. Finalmente, Evergrande parece haber alcanzado acuerdo para dicho pago, aunque algunos bonistas extranjeros han indicado no tener noticias sobre dicho acuerdo. La próxima cita clave será el miércoles en el que vence un pago de 47Mn$ correspondiente a un bono offshore. El mercado sigue a la espera de que el gobierno chino se pronuncie sobre un posible plan de acción para gestionar esta crisis que, dadas las cifras, no parece ya factible que pueda afrontar la compañía en solitario, por lo que no podemos descartar episodios adicionales de volatilidad en torno a alguna de las fechas claves de sus compromisos pendientes.

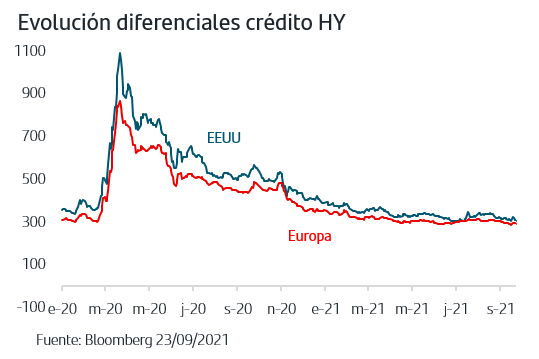

En cuanto al mercado de crédito, estos días no se ha visto afectado por la crisis de Evergrande y los diferenciales del crédito IG y HY permanecen estables tanto en EEUU como en Europa.

3. Los mercados se preparan para la progresiva retirada de estímulos

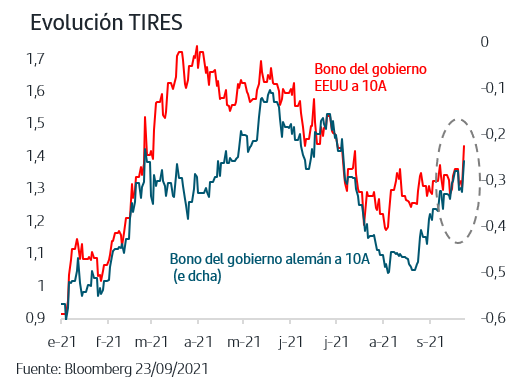

La nula reacción del mercado de renta fija americano el miércoles a los anuncios de la Fed, no ha sido duradera y desde la apertura del jueves las ventas se han impuesto claramente con subidas de TIR de más de+10p.b. tanto en el Treasury 10 años como en el 30 años, volviendo así a los niveles de principios de junio. El efecto arrastre sobre la Zona Euro ha sido claro y la TIR del bono del gobierno alemán a 10 años ha subido del -0,32% al -0,23%. Aunque las decisiones que vaya adoptando la Fed son sin duda las más relevantes para la trayectoria de los mercados internacionales, tampoco hay que perder de vista que forman parte de un tono general de progresiva retirada de estímulos que debiera continuar reflejándose en progresiva subida de TIRES: si el BCE anunciaba hace unos días que reducirá moderadamente las compras del PEPP, el propio jueves el Banco de Noruega se convertía en el primero de los grandes bancos centrales en subir tipos tras la crisis (del 0% al 0,25% y anunciando que habrá otra subida en diciembre) y el Banco de Inglaterra finalizaba su reunión sin cambios pero señalando que desde su última reunión ha ganado fuerza la posibilidad de que haya que endurecer la política monetaria «para ser consistentes con lograr el objetivo de inflación de forma sostenible a medio plazo».

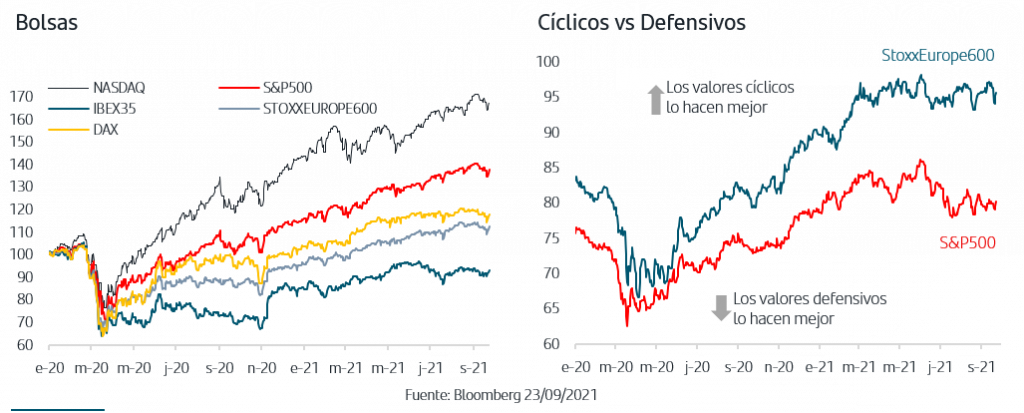

En el caso de las bolsas, las caídas del lunes sumadas a las tomas de beneficios que venían marcando septiembre, han dado paso a las compras, especialmente en las bolsas europeas con algunas de ellas como la española, francesa e italiana entrando en terreno positivo en el acumulado del mes a cierre de jueves. Las compras han sido generalizadas por sectores pero centrándose sobre todo en los más cíclicos, con Viajes&Ocio, Energía y Bancos subiendo más de un 5% en las últimas tres sesiones. El repunte de TIRES tras los anuncios de la Fed ha favorecido el movimiento pro-cíclico y pone de manifiesto que en las bolsas sigue existiendo margen de rotación sectorial en la medida en la que continúe normalizándose el escenario de crecimiento y tipos, todo ello sustentado en previsiones de beneficios empresariales donde las sorpresas positivas han sido más fuertes en los sectores cíclicos.

Aviso legal: Santander Asset Management advierte que esta presentación contiene manifestaciones sobre previsiones y estimaciones. Dichas previsiones y estimaciones están incluidas en diversos apartados de este documento e incluyen, entre otras, comentarios sobre el desarrollo de negocios futuros y rentabilidades futuras. Mientras estas previsiones y estimaciones representan nuestros juicios sobre expectativas futuras de negocios, puede que determinados riesgos, incertidumbres y otros factores relevantes ocasionen que los resultados sean materialmente diferentes a lo esperado. Entre estos factores se incluyen, (1) situación del mercado, factores macroeconómicos, directrices regulatorias y gubernamentales, (2) movimientos en los mercados bursátiles nacionales e internacionales, tipos de cambio y tipos de interés, (3) presiones competitivas, (4) desarrollos tecnológicos, (5) cambios en la posición financiera o de valor crediticio de nuestros clientes, deudores o contrapartes. Los factores de riesgo y otros factores fundamentales que hemos indicado podrían afectar adversamente a nuestro negocio y al comportamiento y resultados descritos y contenidos en nuestros informes pasados, o en los que presentaremos en el futuro, incluyendo aquéllos remitidos a las entidades reguladoras y supervisoras, incluida la Securities Exchange Commission de los Estados Unidos de América. La información incluida en el presente documento ha sido recopilada de fuentes que SANTANDER ASSET MANAGEMENT S.A. S.G.I.I.C. considera fiables aunque no ha confirmado ni verificado su exactitud o que sea completa. Santander Asset Management no asume responsabilidad alguna por el uso de la información contenida en este documento, el cual no constituye ninguna recomendación ni asesoramiento personalizado ni oferta ni solicitación. La inversión en fondos de inversión u otros productos financieros indicados en el presente documento pueden estar sujetos a riesgos de inversión: riesgo de mercado, riesgo de crédito, emisor y contraparte, riesgos de liquidez, riesgos de divisa y, en su caso, riesgos propios de mercados emergentes. Adicionalmente si los fondos materializan sus inversiones en hedge funds, o en activos o fondos inmobiliarios, de materias primas o de private equity, se pueden ver sometidos a los riesgos de valoración y operacionales inherentes a estos activos y mercados así como a riesgos de fraude o los derivados de invertir en mercados no regulados o no supervisados o en activos no cotizados. Las rentabilidades del pasado no son indicativas de resultados en el futuro. Cualquier mención a la fiscalidad debe entenderse que depende de las circunstancias personales de cada inversor y que puede variar en el futuro. Es aconsejable pedir asesoramiento personalizado al respecto.