En una semana escasa en referencias económicas, el foco de los inversores ha estado en los datos de precios en China y EEUU y en los resultados empresariales que han continuado publicándose. Respecto a la evolución de la pandemia, tampoco se han producido novedades relevantes a la espera de que la tendencia de contagios remita en el agregado de la Zona Euro. En cuanto a las campañas de vacunación, los datos de Israel apuntan en la buena dirección pero aún es pronto para establecer conclusiones sólidas en cuanto a la contención de los contagios y descenso de mortalidad. En las bolsas el tono general ha sido de avances moderados mientras que en los bonos se mantiene la presión al alza en las TIREs del Bund y del Treasury.

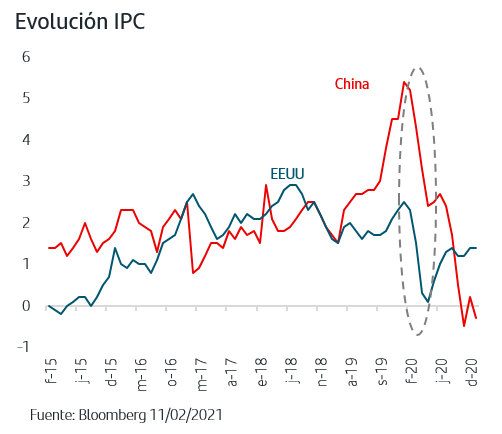

1. La inflación en EEUU se mantuvo en la zona del 1,4% y en China fue negativa

Las caídas históricas en el crecimiento económico que se registraron el año pasado, tuvieron a su vez reflejo en tendencia a la baja de los precios en prácticamente todos los países. Así, a medida que se está recuperando la actividad económica , y con la expectativa de que el ritmo se vaya acelerando a medida que avance el año, los inversores vigilan la trayectoria de los precios. Lógicamente se espera una tendencia al alza de los IPCs por el efecto estadístico al ir comparando contra los meses del año pasado en los que los precios estuvieron más deprimidos. En el caso de Estados Unidos, se suma además el impacto reflacionista que puedan tener los estímulos fiscales ya aprobados a los que se sumaría el plan adicional propuesto por Biden y que se está tramitando en Congreso y Senado.

Desde la Reserva Federal, Powell ya ha señalado abiertamente que esperan un repunte de los precios pero que lo estiman temporal. En el caso de la Zona Euro, la Comisión Europea ha publicado la actualización de sus previsiones para el año y también ha hecho referencia al aumento de inflación previsto para este año, un +1,4% frente al +0,3% registrado en 2020, resultado fundamentalmente de la recuperación de la actividad.

Así, los inversores han recibido positivamente los datos publicados esta semana ya que no muestran presiones inflacionistas de fondo. En China, en enero el IPC se situó incluso en terreno negativo, -0,3%, mientras que los precios de la producción se situaron en +0,3%. En este caso, los inversores están pendientes de las noticias sobre la capacidad de transporte internacional ya que en ciertos casos el reabastecimiento de stocks podría provocar cuellos de botella en la capacidad en algunas industrias y procesos productivos y presionar en los precios.

En el caso de EEUU, tanto el IPC como la inflación subyacente se situaron en el 1,4% en enero, en línea o ligeramente por debajo de las previsiones. En el discurso que ha pronunciado esta semana, Powell reiteró que la política monetaria seguirá siendo “pacientemente acomodaticia” para asegurar una recuperación sólida y duradera. Asimismo, se refirió varias veces a la inflación para destacar el buen comportamiento que estructuralmente ha tenido en los últimos años.

2. Se mantiene la presión al alza en las TIREs del Bund y del Treasury

El dato de IPC americano y el discurso nuevamente “tranquilizador” de Powell dieron paso a ligeras compras en el Treasury , que comenzaba la semana en 1,17%, niveles en los que, si obviamos el episodio de máximo estrés de abril, no se situaba desde finales de febrero del 2020. Estas compras también se han visto favorecidas por la ausencia de novedades respecto a los nuevos estímulos fiscales, en la medida en la que la tramitación en el progreso sigue su curso. No obstante, el dato de peticiones semanales de desempleo mejor de lo esperado volvió a situar la TIR en la zona del 1,16%.

En el bono alemán, se mantiene la tendencia de fondo al alza en su TIR, que continúa alejándola del -0,50% que venía funcionando como techo. El mercado continúa incorporando el tono más neutral del BCE que implica que las compras de activo pueden ser inferiores a los escenarios de consenso que venía manejando. De hecho, esta nueva subida de TIR se ha producido a la vez que continúan las revisiones a la baja del crecimiento. Así, en su actualización de previsiones la Comisión Europea ha rebajado el crecimiento Zona Euro de 2021 del 4,2% al 3,8%, incluso una décima por debajo del 3,9% que baraja el BCE.

Mientras tanto, el bono del gobierno italiano sigue favorecido por el “efecto Draghi” y las noticias que señalan cada vez más cercana la formación de gobierno. Los flujos de compra llevan a su TIR a nuevos mínimos históricos en el +0,46%.

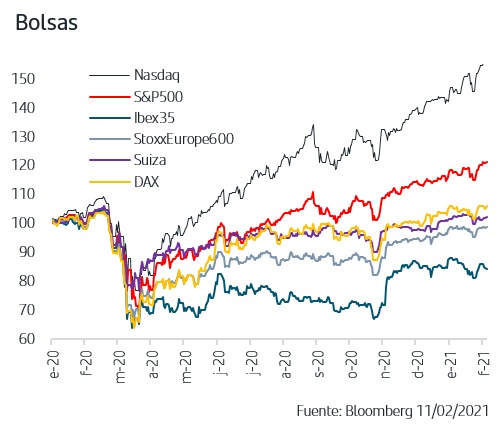

3. Ligeros avances en las bolsas con nuevos máximos históricos en EEUU

La semana está siendo tranquila en las bolsas y los índices acumulan ligeras ganancias, más marcadas en EEUU donde han anotado nuevos máximos históricos. Los resultados empresariales que se han seguido publicando no han deparado novedades relevantes y han contribuido a sostener el tono positivo con el que comenzó la temporada.

Este avance de las bolsas se produce en el contexto de las subida de TIREs en los bonos de gobiernos lo que está impulsando al alza a los sectores más cíclicos y acentúa nuevamente la rotación sectorial a su favor que se vio interrumpida con los episodios de volatilidad que marcaron el final del mes de enero.

Esta rotación, aunque resulta más acusada en la bolsa europea por su propia composición sectorial, sin embargo no se plasma en mejor comportamiento relativo de sus índices, y es en la bolsa americana donde se anotan los máximos históricos. El ritmo más lento de vacunación, a excepción del Reino Unido, y la persistencia de las medidas restrictivas en los países europeos sigue por el momento retrasando el horizonte de recuperación y resta impulso a las bolsas.

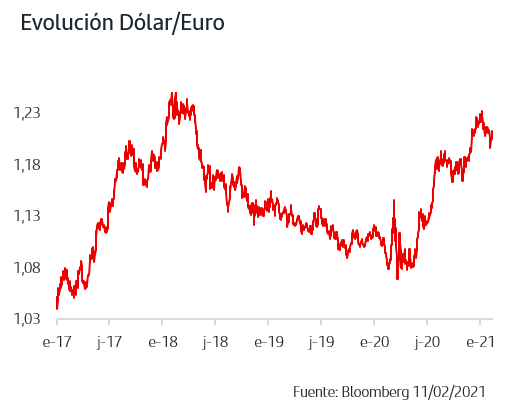

4. El dólar muestra fortaleza de fondo y el rango lateral se amplía hacia el 1,20$/€

El euro sigue perdiendo terreno frente al dólar respecto a los niveles en los que cerraba 2020. A medida que se acentúa el ritmo de vacunación en EEUU, se afianza el escenario de su mayor crecimiento relativo para este año frente a la Zona Euro y debilita los argumentos que favorecieron la apreciación del euro a tenor de su carácter cíclico. Así, aunque sigue prevaleciendo el rango lateral para la cotización, el movimiento de fondo está siendo favorable al dólar que ha llegado a romper puntualmente a la baja el 1,20$/€ alejándose claramente de la cota del 1,25$/€ que parecía apuntar a finales de 2020.

En ausencia de novedades relevantes en la evolución de la pandemia y a la espera de que los resultados de las campañas de vacunación permitan extraer conclusiones sólidas, las bolsas han anotado ligeras ganancias soportadas además por el tono positivo que sigue prevaleciendo en los resultados publicados. En el mercado de bonos, y a excepción de Italia por el efecto Draghi, continúa la tendencia al alza en TIRES. La atención se centra cada vez más en la trayectoria que marque la inflación a medida que se avance en la normalización de la actividad económica. Los inversores analizan cualquier dato que pueda ser indicativo de presión en los precios mientras los Bancos Centrales y principales instituciones económicas insisten en que no hay tendencias inflacionistas de fondo. La semana que viene, que comenzará con el festivo del lunes en los mercados americanos, estará muy pendiente de los datos de enero de ventas al por menor y producción industrial de EEUU para evaluar el ritmo con el que ha comenzado el año.

En medio de este escenario en el que persisten las incertidumbres que pueden provocar episodios de volatilidad, es importante mantener la calma y recordar que las mejores herramientas a nuestra disposición son la diversificación, el horizonte temporal y el adecuado perfil de riesgo.

Aviso legal: Santander Asset Management advierte que esta presentación contiene manifestaciones sobre previsiones y estimaciones. Dichas previsiones y estimaciones están incluidas en diversos apartados de este documento e incluyen, entre otras, comentarios sobre el desarrollo de negocios futuros y rentabilidades futuras. Mientras estas previsiones y estimaciones representan nuestros juicios sobre expectativas futuras de negocios, puede que determinados riesgos, incertidumbres y otros factores relevantes ocasionen que los resultados sean materialmente diferentes a lo esperado. Entre estos factores se incluyen, (1) situación del mercado, factores macroeconómicos, directrices regulatorias y gubernamentales, (2) movimientos en los mercados bursátiles nacionales e internacionales, tipos de cambio y tipos de interés, (3) presiones competitivas, (4) desarrollos tecnológicos, (5) cambios en la posición financiera o de valor crediticio de nuestros clientes, deudores o contrapartes. Los factores de riesgo y otros factores fundamentales que hemos indicado podrían afectar adversamente a nuestro negocio y al comportamiento y resultados descritos y contenidos en nuestros informes pasados, o en los que presentaremos en el futuro, incluyendo aquéllos remitidos a las entidades reguladoras y supervisoras, incluida la Securities Exchange Commission de los Estados Unidos de América. La información incluida en el presente documento ha sido recopilada de fuentes que SANTANDER ASSET MANAGEMENT S.A. S.G.I.I.C. considera fiables aunque no ha confirmado ni verificado su exactitud o que sea completa. Santander Asset Management no asume responsabilidad alguna por el uso de la información contenida en este documento, el cual no constituye ninguna recomendación ni asesoramiento personalizado ni oferta ni solicitación. La inversión en fondos de inversión u otros productos financieros indicados en el presente documento pueden estar sujetos a riesgos de inversión: riesgo de mercado, riesgo de crédito, emisor y contraparte, riesgos de liquidez, riesgos de divisa y, en su caso, riesgos propios de mercados emergentes. Adicionalmente si los fondos materializan sus inversiones en hedge funds, o en activos o fondos inmobiliarios, de materias primas o de private equity, se pueden ver sometidos a los riesgos de valoración y operacionales inherentes a estos activos y mercados así como a riesgos de fraude o los derivados de invertir en mercados no regulados o no supervisados o en activos no cotizados. Las rentabilidades del pasado no son indicativas de resultados en el futuro. Cualquier mención a la fiscalidad debe entenderse que depende de las circunstancias personales de cada inversor y que puede variar en el futuro. Es aconsejable pedir asesoramiento personalizado al respecto.