El repunte de las TIRES continúa marcando la trayectoria de los mercados a la espera de determinar hasta qué niveles llega el movimiento en este corto plazo. Ligeros flujos compradores vuelven hoy al mercado tras el episodio de fuerte volatilidad del jueves en el que la subida de la TIR del Treasury llegó a anotar un episodio puntual, flash move, en el 1,60% coincidiendo con una baja demanda en la emisión que hizo el Tesoro de un bono a 7 años. La rotación sectorial sigue siendo la pauta en las bolsas, favoreciendo a los sectores más cíclicos y centrando las ventas en los sectores defensivos, especialmente Tecnología.

1. Sorpresas positivas en los datos alemanes

La sorpresa inicial que supuso que la economía alemana consiguiera crecer en el 4ºT20 a pesar de las fuertes restricciones en vigor, fundamentalmente en el sector servicios, se ha visto acentuada en la revisión del dato que ha elevado del +0,1% al +0,3% el avance trimestral. El buen comportamiento del gasto en construcción, +1,8%, y de las exportaciones, +4,5%, consiguieron más que neutralizar la caída del -3,3% que registró el consumo privado. Estas cifras tienen implicaciones relevantes de cara a la reactivación económicas. Por el lado del consumo, hay que tener presente que la política fiscal de protección al empleo y ayudas directas ha provocado un aumento de la renta disponible y la tasa de ahorro alemana se sitúa en un nivel inusualmente alto del +15,7%. Así, la caída del consumo en el 4ºT20 podría revertirse de forma importante una vez finalicen las restricciones.

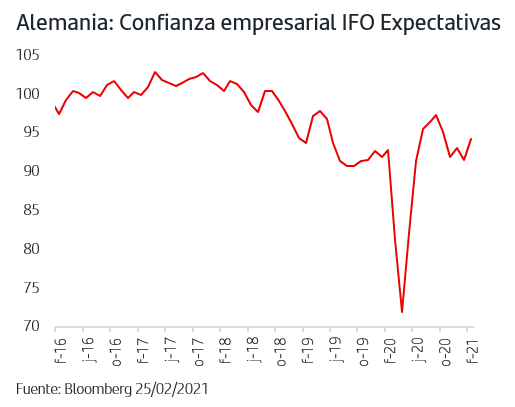

Por el lado de la actividad industrial, la buena cifra de exportaciones vendría a confirmar el motor de reactivación del comercio internacional que ha supuesto la rápida recuperación de China así como el proceso de reabastecimiento internacional actualmente en marcha. Esta lectura se desprende también de los buenos datos de enero, tanto en el PMI Manufacturas como en el fuerte avance de la confianza empresarial IFO, donde la parte de Expectativas ha vuelto a niveles cercanos a los de julio cuando aún no había previsión de segunda ola de pandemia.

La lectura global de los datos es por tanto positiva en cuanto al horizonte de reactivación, aunque el ritmo es claramente inferior al que se prevé para la economía americana. Ello explicaría que el BCE esté poniendo foco en el fuerte repunte de las TIRES de los bonos de gobiernos, arrastradas por la subida de TIR del Treasury.

2. La TIR del Treasury ha superado el 1,50%

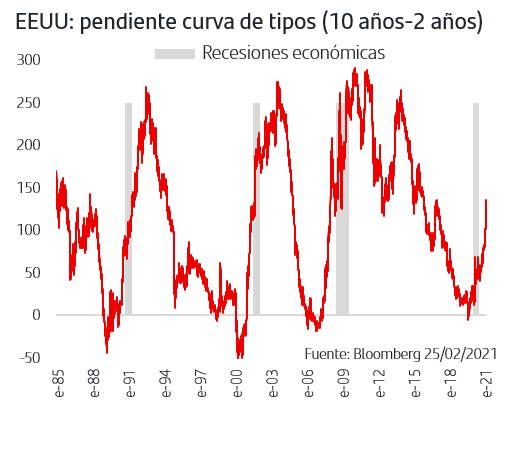

El repunte de la TIR del bono americano ha continuado acentuándose en la semana y se sitúa ya en niveles de hace un año, previos a la primera bajada de tipos de emergencia que realizó la Fed. El efecto se traslada en un fuerte aumento de la pendiente de la curva americana, ya que la TIR del bono a 2 años tan solo ha repuntado +5p.b. desde los mínimos históricos de 0,10% que anotaba en los primeros días del mes, descartando movimiento al alza en el tipo oficial.

La comparecencia de Powell del martes no ha impedido que continuara la subida de la TIR del 10 años, a pesar de que reiteró que la recuperación es desigual, que la Fed prevé que la inflación se mantenga por debajo del 2% en un horizonte de 12 meses y que continuarán con su política monetaria expansiva. En todo caso, su visión del crecimiento agregado de la economía es positiva ya que apuntó que el crecimiento de este año podría estar en la zona del +6%. En esta línea han ido también las declaraciones de destacados miembros de la Fed en días posteriores, dándole incluso una lectura positiva al repunte de la TIR en la medida en la que refleja optimismo sobre el crecimiento.

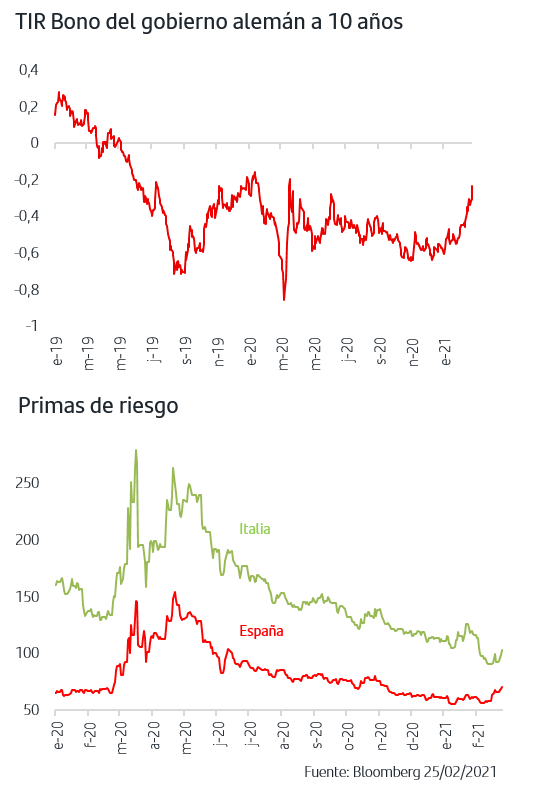

Sin embargo, desde el BCE sí parece haber más preocupación por la contundencia del efecto arrastre que han sufrido los bonos Zona Euro. La TIR del bono alemán ha subido hasta niveles muy cercanos a -0,20%, que supuso zona de máximos desde la segunda mitad de 2019 tras el recrudecimiento de la guerra comercial entre EEUU y China. La TIR del bono francés ha vuelto a entrar en terreno positivo, zona que, a excepción de los episodios de estrés de marzo-abril, había perdido en enero de 2020. En el caso de los bonos de gobiernos periféricos, el movimiento al alza en sus TIRES ha venido acompañado de ligero aumento en las primas de riesgo, más contenido en el caso de Italia ya que sigue favorecida por el “efecto Draghi”.

En el discurso ante el Parlamento Europeo, Lagarde matizó el tono más neutral del último comunicado del BCE, al señalar abiertamente que los bonos de gobiernos a largo plazo forman parte de las condiciones financieras que quieren mantener favorables y, lógicamente, están monitorizando muy de cerca la rápida subida de TIRES. Más explícitos han sido el economista jefe del BCE y miembros del Consejo de Gobierno señalando que una subida prematura de los tipos puede dañar la recuperación en marcha y que el BCE utilizará la flexibilidad de sus programas de compras para evitar endurecimiento de las condiciones financieras.

El ritmo más retrasado de la reactivación en la Zona Euro frente a EEUU explicaría las diferentes posturas de sus Bancos Centrales al valorar el impacto de este movimiento de tipos. Además, el riesgo de presiones inflacionistas que contemplan algunos inversores se centra más en la economía americana, especialmente teniendo en cuenta que la aprobación del Plan Biden sigue su curso y supone un gasto fiscal adicional de casi un 9% del PIB, y explicaría más el repunte de la TIR del Treasury frente al repunte que ya acumula la TIR del Bund. En este contexto, el mercado vigila muy atentamente el ritmo de compras de activos que realice el BCE ya que será indicativo de las referencias que consideraría acordes para las TIRES de los bonos de gobiernos Zona Euro, dado el escenario actual.

3. Las bolsas se ajustan a la contundencia del repunte de TIRES

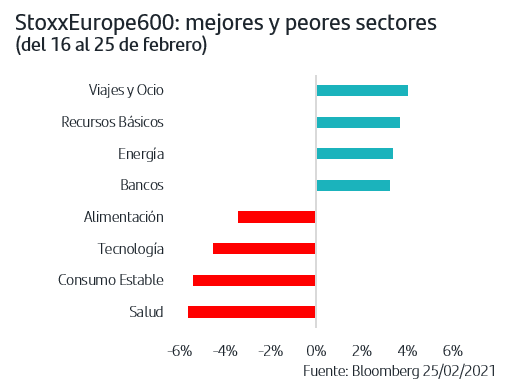

El repunte de las TIRES, sigue marcando la rotación sectorial en las bolsas, aunque la contundencia de dichos repuntes en algunas jornadas, como la del jueves, provoca ventas generalizadas acompañadas de repunte de la volatilidad. En conjunto, los flujos siguen favoreciendo claramente a los sectores más cíclicos donde continúan destacando Energía (con el precio del crudo Brent superando los 66$/barril), Viajes y Ocio (impulsado por el calendario de desescalada del Reino Unido) y los Bancos. Las tomas de beneficios que afectan a los sectores defensivos siguen concentrándose especialmente en Tecnología lo que se refleja en el Nasdaq que anotó el jueves la mayor caída desde octubre. El mercado vigila atentamente los niveles que puedan alcanzar las TIRES pero teniendo también presente que los resultados empresariales siguen acompañando como se ha confirmado esta semana en la que han publicado muchas empresas europeas y han seguido primando las sorpresas positivas. Dentro de la volatilidad propia que acompaña a las fases de transición en el ciclo como la actual, cobra más importancia aún la gestión activa y el horizonte temporal. El grueso de las bolsas acumulan rentabilidad positiva en lo que llevamos de año tras haber convivido con episodios de volatilidad como los de cierre de enero y los vividos esta semana.

La contundencia del repunte de TIRES durante la semana viene a sumarse a la subida que acumulan en el año. La diferencia de escenarios de crecimiento y nuevas ayudas fiscales entre EEUU y Zona Euro explica las diferentes posturas de sus Bancos Centrales al valorar estos movimientos. A la hora de determinar los niveles de TIR del Treasury y del Bund, el foco del mercado está por un lado en los datos de actividad y precios que se vayan publicando y por otro en el ritmo de compras de activos por el que se decante el BCE. En cuanto a datos, la semana que viene se publicarán los ISMs y la creación de empleo en EEUU y en la Zona Euro el IPC de febrero. En las bolsas, que acumulan rentabilidad positiva en el año, continúa la rotación sectorial que favorece a los cíclicos y que está penalizando particularmente a la Tecnología, el sector que más subió el año pasado, y que se refleja en las caídas del Nasdaq. La gestión activa resulta clave en fases de transición en el ciclo como la actual.

En medio de este escenario en el que persisten las incertidumbres que pueden provocar nuevos episodios de volatilidad, es importante mantener la calma y recordar que las mejores herramientas a nuestra disposición son la diversificación, el horizonte temporal y el adecuado perfil de riesgo.

Aviso legal: Santander Asset Management advierte que esta presentación contiene manifestaciones sobre previsiones y estimaciones. Dichas previsiones y estimaciones están incluidas en diversos apartados de este documento e incluyen, entre otras, comentarios sobre el desarrollo de negocios futuros y rentabilidades futuras. Mientras estas previsiones y estimaciones representan nuestros juicios sobre expectativas futuras de negocios, puede que determinados riesgos, incertidumbres y otros factores relevantes ocasionen que los resultados sean materialmente diferentes a lo esperado. Entre estos factores se incluyen, (1) situación del mercado, factores macroeconómicos, directrices regulatorias y gubernamentales, (2) movimientos en los mercados bursátiles nacionales e internacionales, tipos de cambio y tipos de interés, (3) presiones competitivas, (4) desarrollos tecnológicos, (5) cambios en la posición financiera o de valor crediticio de nuestros clientes, deudores o contrapartes. Los factores de riesgo y otros factores fundamentales que hemos indicado podrían afectar adversamente a nuestro negocio y al comportamiento y resultados descritos y contenidos en nuestros informes pasados, o en los que presentaremos en el futuro, incluyendo aquéllos remitidos a las entidades reguladoras y supervisoras, incluida la Securities Exchange Commission de los Estados Unidos de América. La información incluida en el presente documento ha sido recopilada de fuentes que SANTANDER ASSET MANAGEMENT S.A. S.G.I.I.C. considera fiables aunque no ha confirmado ni verificado su exactitud o que sea completa. Santander Asset Management no asume responsabilidad alguna por el uso de la información contenida en este documento, el cual no constituye ninguna recomendación ni asesoramiento personalizado ni oferta ni solicitación. La inversión en fondos de inversión u otros productos financieros indicados en el presente documento pueden estar sujetos a riesgos de inversión: riesgo de mercado, riesgo de crédito, emisor y contraparte, riesgos de liquidez, riesgos de divisa y, en su caso, riesgos propios de mercados emergentes. Adicionalmente si los fondos materializan sus inversiones en hedge funds, o en activos o fondos inmobiliarios, de materias primas o de private equity, se pueden ver sometidos a los riesgos de valoración y operacionales inherentes a estos activos y mercados así como a riesgos de fraude o los derivados de invertir en mercados no regulados o no supervisados o en activos no cotizados. Las rentabilidades del pasado no son indicativas de resultados en el futuro. Cualquier mención a la fiscalidad debe entenderse que depende de las circunstancias personales de cada inversor y que puede variar en el futuro. Es aconsejable pedir asesoramiento personalizado al respecto.