La semana está siendo de máximos históricos en las bolsas, que se hacen extensivos al StoxxEurope600 que no solo recupera todo lo perdido en la pandemia sino que anota una subida del +5% desde enero 2020. La aceleración del crecimiento en EEUU se confirma día a día con nuevos datos a la vez que continúa recibiendo estímulos aunque esta vez vengan combinados con subidas de impuestos. En los mercados de bonos, la tendencia compradora de estos días no impide que se siga percibiendo presión a la alza en la TIR del Treasury americano.

1. EEUU: se acelera la creación de empleo y los ISMs suben a máximos

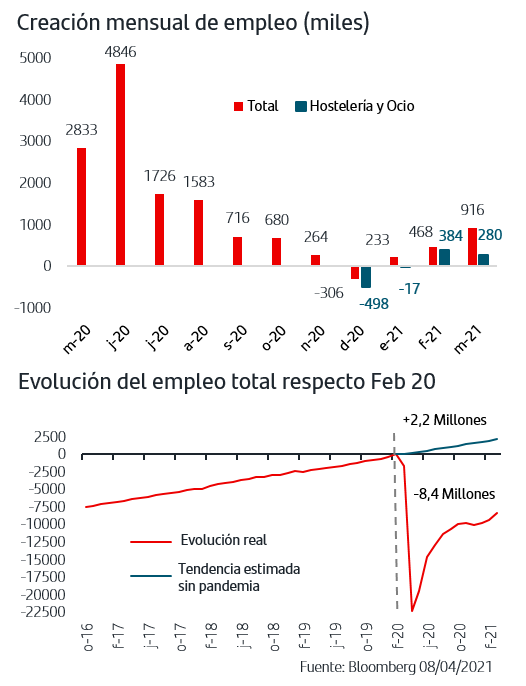

Durante el mes de marzo la economía americana creó 916.000 empleos, superando ampliamente las previsiones más optimistas y acelerando el ritmo mensual tras el bache del pasado diciembre. Asimismo, y tal como sucedió en febrero, destaca el volumen de empleo creado en Hostelería y Ocio, cifra que sirve como barómetro de la progresiva normalización de la actividad en el segmento más afectado por las restricciones y nuevos usos sociales provocados por la pandemia. En términos agregados, el empleo total es aún 8,4Mn inferior al que se registraba en febrero de 2020. A esta cifra habría que añadir los 2,2Mn de empleos estimados que habría generado la economía en ausencia de la pandemia.

En este sentido, los avances en la vacunación siguen siendo el factor clave para la normalización. Manteniendo el ritmo actual, a principios de octubre se habría conseguido inmunizar a toda la población americana.

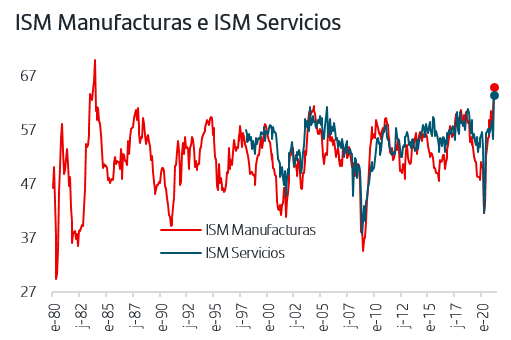

La otra sorpresa del mes de marzo ha venido de la mano de los indicadores de confianza empresarial ISM que han pulverizado al alza todas las previsiones. El ISM de Manufacturas ha subido hasta niveles que no se registraban desde el año 1983. Todos sus componentes han avanzado y en concreto los “nuevos pedidos” están en máximos desde enero 2004. Asimismo, el ISM de Servicios ha registrado el nivel más alto desde que comenzó a elaborarse esta serie en 1997.

Al momentum actual de la economía americana hay que añadir la entrada en vigor de las ayudas directas y aumento de subsidios de desempleo que se aprobaron a finales de marzo y que vienen a añadir soporte adicional al consumo privado. Precisamente, en la actualización de previsiones que acaba de publicar el FMI ha elevado el PIB de EEUU para este año del +5,2% al +6,5% al incluir el plan aprobado en marzo.

Respecto a la segunda gran iniciativa de Biden, el Plan de Infraestructuras y Sostenibilidad, la propuesta presentada estos días se sitúa en 2,25Bn$ (12% PIB). A diferencia del plan de ayudas directas, se trata de reformas estructurales por lo que su contribución al PIB se irá distribuyendo a lo largo del horizonte de 10 años que contempla. La financiación será vía aumento del impuesto de sociedades, lo que a su vez detraerá recursos del sector privado.

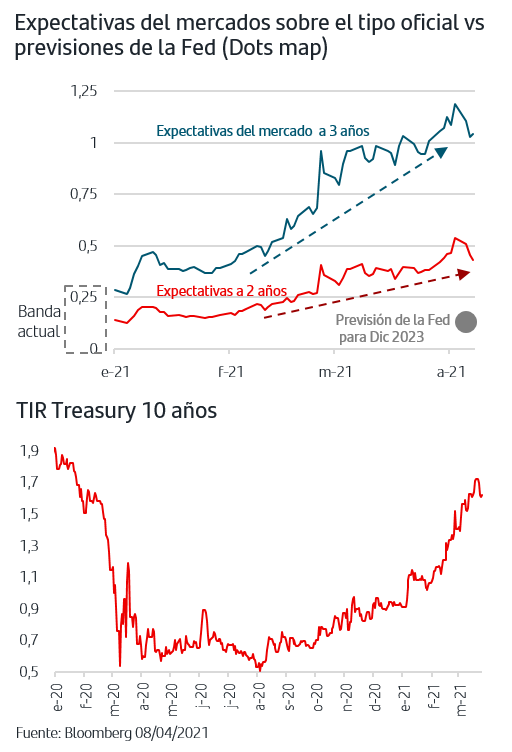

2. La fortaleza económica sigue trasladándose a las expectativas sobre el tipo oficial americano

La sucesión de datos de fuerte crecimiento y la incorporación en las previsiones de los estímulos fiscales y planes de inversión, siguen impulsando al alza las expectativas que baraja el mercado sobre el tipo de interés oficial. Así, cada vez es mayor el “desajuste” entre la posición del mercado y las previsiones de la Fed que no contemplan ninguna subida hasta al menos finalizado el 2023. En cuanto al Treasury, tras tocar el 1,74% de la mano del dato de empleo de marzo, los compradores han vuelto al mercado. Dada la verticalidad de la subida que acumula en el año no es descartable que en el corto plazo la TIR se mueva en un rango lateral aunque su sensibilidad es claramente al alza ante cualquier sorpresa positiva. Al mismo tiempo, serán claves los mensajes de la Fed en próximos meses en cuanto al calendario de normalización de las medidas expansivas . La recuperación que acumula la economía americana sería ya compatible con disminución del ritmo de compras de activos de cara a final de este año. Si bien la normalización podría generar cierta volatilidad también hay que tener presente el riesgo que supone que el mercado interprete que está prolongándolas en exceso.

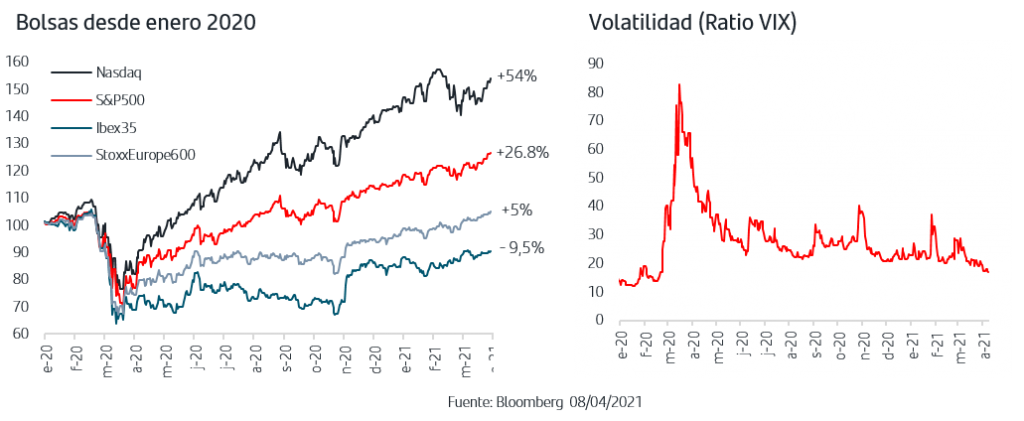

3. La bolsa europea en máximos históricos

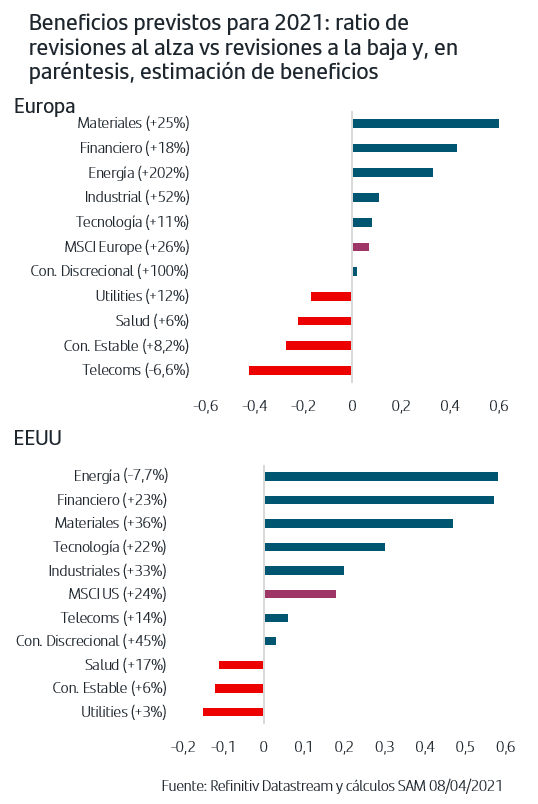

En el inicio de abril, un mes históricamente positivo para la renta variable, continúan las ganancias en las bolsas a la vez que disminuye la volatilidad. La europea, medida por el índice StoxxEurope 600 ha conseguido ya recuperar todo lo perdido desde febrero de 2020 y además anotar máximo histórico, acumulando una subida del +5% desde enero 2020. Los inversores siguen primando los sectores cíclicos y el estilo de inversión value, donde se concentran las revisiones al alza de los beneficios de la mano de la progresiva reactivación del crecimiento internacional. No obstante, el comportamiento sectorial continúa siendo más equilibrado de lo que lo fue entre febrero y mediados de marzo, lo que se plasma en la recuperación del Nasdaq y en los nuevos máximos históricos del S&P500, un índice con sesgo growth en estilo de inversión. La semana que viene arrancará la publicación de resultados del 1ºT21. Una vez que se va despejando el horizonte con las vacunas, será clave las previsiones que ofrezcan las compañías para que los inversores sigan ajustando su posicionamiento y anticipando el escenario de próximos meses. En cuanto a las cifras del trimestre, las exportadoras europeas debieran verse beneficiadas por la depreciación que sufrió el euro frente a las principales divisas.

La aceleración del crecimiento americano se acentúa y supera previsiones. Buena prueba de ello es que las ganancias que las bolsas acumulan ya en este año no impiden que se sucedan los máximos históricos en el S&P500 y en el Dax y que finalmente se han hecho extensivos al StoxxEurope600. La próxima semana comienza la temporada de resultados del 1ºT21 y la clave va a estar en las previsiones que ofrezcan las empresas para calibrar qué horizonte temporal están contemplando para que realmente la actividad se normalice según los parámetros previos a la pandemia. En el mercado de bonos, las renovadas compras del BCE y la previsión de que se aceleren aún más a lo largo de este trimestre han frenado el repunte de TIRES y neutralizado el efecto arrastre del bono americano. En el caso del Treasury, los flujos compradores de esta semana no impiden que se siga percibiendo la presión al alza en su TIR a la vista del escenario de crecimiento y precios.

En medio de este escenario en el que persisten las incertidumbres que pueden provocar nuevos episodios de volatilidad, es importante mantener la calma y recordar que las mejores herramientas a nuestra disposición son la diversificación, el horizonte temporal y el adecuado perfil de riesgo.

Aviso legal: Santander Asset Management advierte que esta presentación contiene manifestaciones sobre previsiones y estimaciones. Dichas previsiones y estimaciones están incluidas en diversos apartados de este documento e incluyen, entre otras, comentarios sobre el desarrollo de negocios futuros y rentabilidades futuras. Mientras estas previsiones y estimaciones representan nuestros juicios sobre expectativas futuras de negocios, puede que determinados riesgos, incertidumbres y otros factores relevantes ocasionen que los resultados sean materialmente diferentes a lo esperado. Entre estos factores se incluyen, (1) situación del mercado, factores macroeconómicos, directrices regulatorias y gubernamentales, (2) movimientos en los mercados bursátiles nacionales e internacionales, tipos de cambio y tipos de interés, (3) presiones competitivas, (4) desarrollos tecnológicos, (5) cambios en la posición financiera o de valor crediticio de nuestros clientes, deudores o contrapartes. Los factores de riesgo y otros factores fundamentales que hemos indicado podrían afectar adversamente a nuestro negocio y al comportamiento y resultados descritos y contenidos en nuestros informes pasados, o en los que presentaremos en el futuro, incluyendo aquéllos remitidos a las entidades reguladoras y supervisoras, incluida la Securities Exchange Commission de los Estados Unidos de América. La información incluida en el presente documento ha sido recopilada de fuentes que SANTANDER ASSET MANAGEMENT S.A. S.G.I.I.C. considera fiables aunque no ha confirmado ni verificado su exactitud o que sea completa. Santander Asset Management no asume responsabilidad alguna por el uso de la información contenida en este documento, el cual no constituye ninguna recomendación ni asesoramiento personalizado ni oferta ni solicitación. La inversión en fondos de inversión u otros productos financieros indicados en el presente documento pueden estar sujetos a riesgos de inversión: riesgo de mercado, riesgo de crédito, emisor y contraparte, riesgos de liquidez, riesgos de divisa y, en su caso, riesgos propios de mercados emergentes. Adicionalmente si los fondos materializan sus inversiones en hedge funds, o en activos o fondos inmobiliarios, de materias primas o de private equity, se pueden ver sometidos a los riesgos de valoración y operacionales inherentes a estos activos y mercados así como a riesgos de fraude o los derivados de invertir en mercados no regulados o no supervisados o en activos no cotizados. Las rentabilidades del pasado no son indicativas de resultados en el futuro. Cualquier mención a la fiscalidad debe entenderse que depende de las circunstancias personales de cada inversor y que puede variar en el futuro. Es aconsejable pedir asesoramiento personalizado al respecto.