La publicación este miércoles de la inflación de la Zona Euro de enero en el 5,1% sorprendió muy negativamente ya que no sólo no retrocedió al 4,4% previsto sino que anotó un nuevo máximo desde que se elabora la serie. En este contexto, la reunión del BCE del jueves ha quedado marcada por el tono de Lagarde, más restrictivo de lo previsto, y que ha provocado nuevas ventas en los bonos de gobiernos Zona Euro. En las bolsas, continúa la volatilidad por el ajuste a los nuevos horizontes de política monetaria si bien la temporada de resultados empresariales avanza positivamente.

1. El tono de Lagarde, más restrictivo de lo previsto

Si bien el BCE mantuvo el texto del comunicado sin cambios respecto al publicado en diciembre, el tono de Lagarde en la rueda de prensa fue más restrictivo de lo que esperaba el mercado.

Lagarde señaló que, si bien esperan que la inflación remita a lo largo del año desde los niveles actuales, el Consejo del BCE se había mostrado «unánime» en su preocupación por los últimos datos de inflación. Durante la rueda de prensa anunció que, dado que la inflación está siendo más duradera y persistente de lo previsto, en la reunión de marzo, cuando actualicen las previsiones de inflación para este año y el próximo, dispondrán de datos para evaluar ajustes en la política monetaria. Asimismo señaló que la inflación está más cerca de alcanzar el objetivo de medio plazo, es decir, el 2%. Otro factor que fue clave para los inversores fue el hecho de que ante las reiteradas preguntas sobre potenciales subidas del tipo oficial, Lagarde evitó repetir la frase que venía incluyendo en sus comparecencias relativa a que “ el BCE no prevé que se den las condiciones para una subida de tipos este año”.

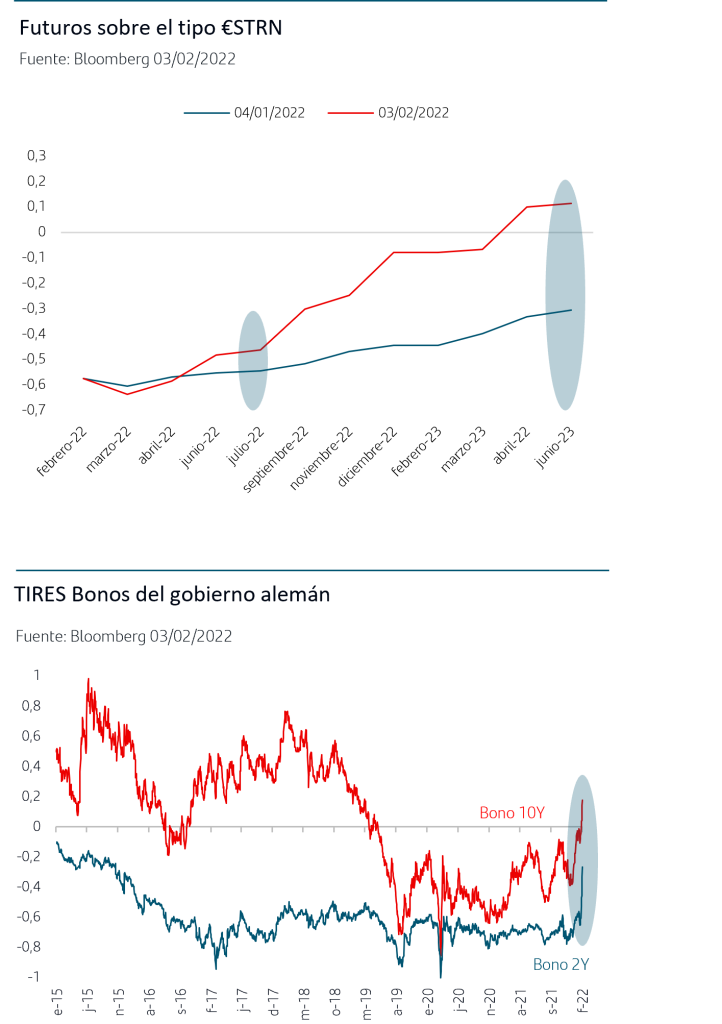

Así, la lectura global de su intervención es que el BCE ha dejado de descartar una subida del tipo oficial en el horizonte de medio plazo y así se ha reflejado en la reacción del mercado. La curva de futuros sobre el tipo €STRN ha pasado a descontar una primera subida para julio de este año, y una subida total entorno a +50p.b. para abril de 2023. Las TIRES de los bonos del gobierno alemán subieron en todos los tramos de la curva, al menos +10p.b. La TIR del bono del gobierno a 10 años, que el lunes entró en terreno positivo por primera vez desde mayo de 2019, ha subido hasta el +0,14% y la del bono a 2 años subió al -0,33%, el nivel más alto desde agosto 2015. En los países periféricos, las primas de riesgo se ampliaron, +5p.b. la española y +11p.b. la italiana.

Puesto que señaló que el BCE mantendrá la hoja de ruta de finalizar con los ajustes de compras de activos antes de adoptar ninguna decisión sobre tipos de interés, los inversores han comenzado a valorar que pueda producirse una aceleración del tapering y que los volúmenes de compras a través del APP a partir de marzo puedan verse revisados a la baja desde lo anunciado en diciembre.

El foco de los inversores está por tanto en los datos de precios que se vayan publicando y en las reuniones del BCE de marzo y de junio en las que actualizará las previsiones de inflación que marcarán si recalibra o no su política monetaria.

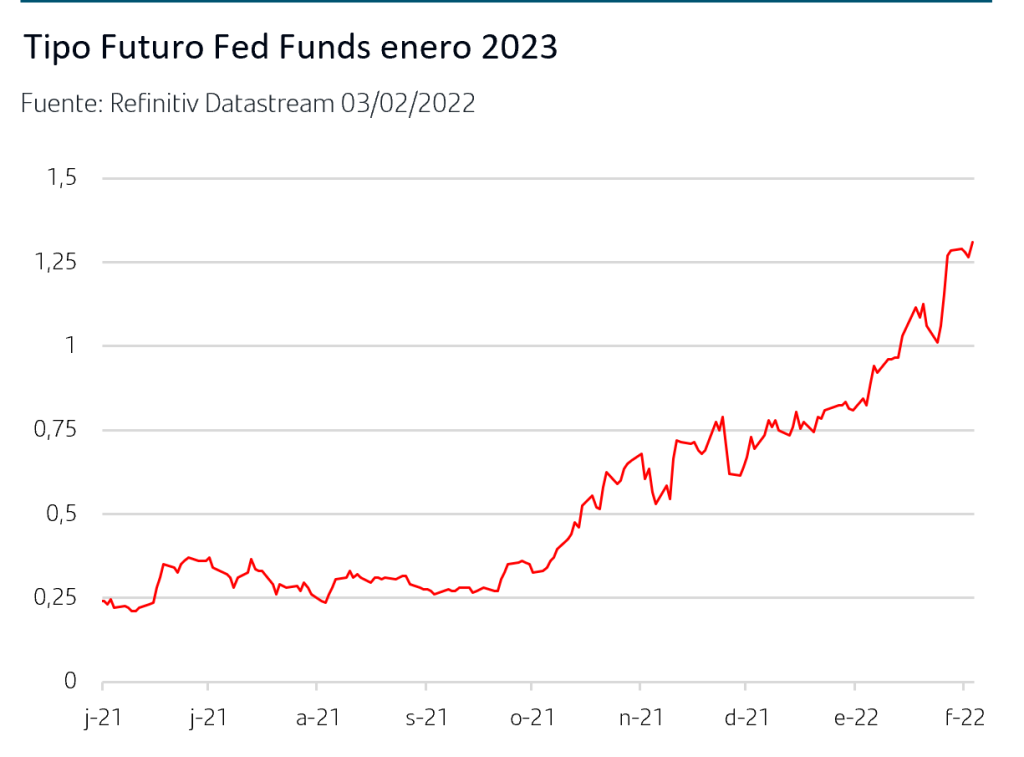

En EEUU, se mantiene la presión al alza en TIRES, acompañada de aplanamiento de la curva ya que la subida más marcada está en los tramos hasta 5 años. Respecto a las previsiones sobre el calendario de subidas de la Fed, el mercado continúa dando probabilidad a que puedan llegar a ser cinco las subidas a lo largo de 2022.

2. Bolsas: volatilidad pero la temporada de resultados empresariales avanza positivamente

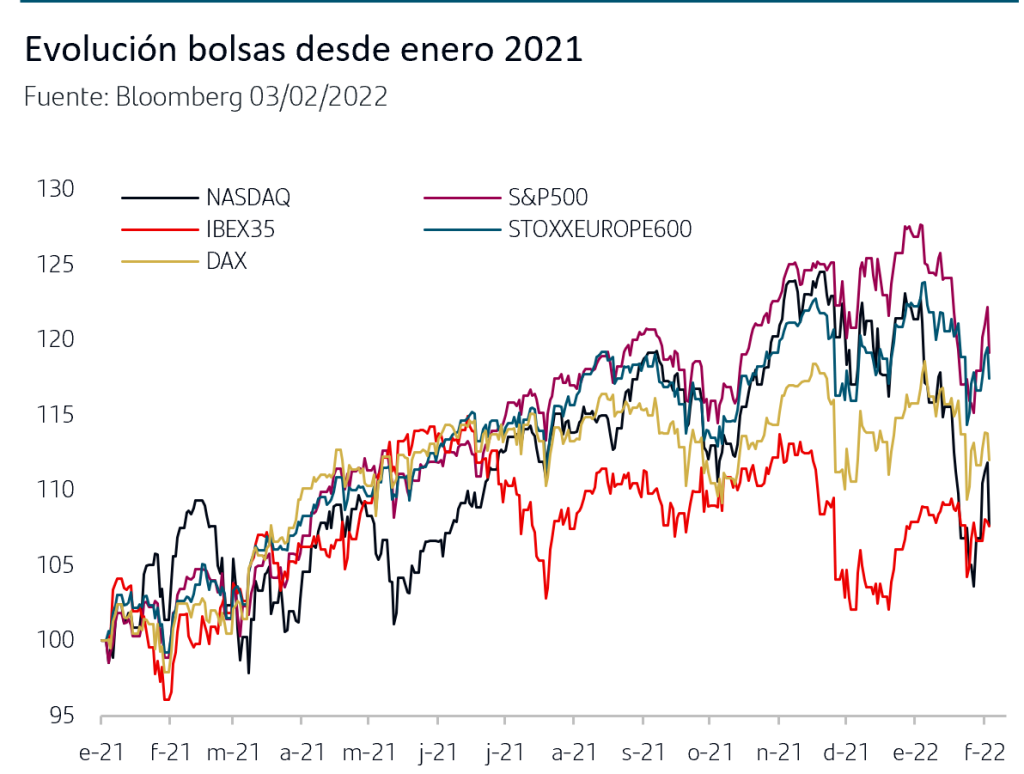

En las bolsas continúa la volatilidad, que sigue siendo más marcada en el mercado americano (si bien el ratio VIX se sitúa por debajo de los niveles de la semana pasada). El ajuste a los nuevos escenarios de medidas de políticas monetarias está siendo más complejo que en ciclos anteriores ya que los propios Bancos Centrales están señalando abiertamente que recalibrarán sus medidas en función de la evolución de los datos, especialmente los de precios, lo que acentúa la incertidumbre. Sin embargo el ajuste de políticas monetarias se encuadra en escenarios de crecimiento, más avanzado en el ciclo en EEUU que en Zona Euro pero donde también destacan datos favorables como la caída de la tasa de paro a los niveles pre-pandemia.

En este entorno de crecimiento, es clave por tanto seguir monitorizando la evolución de los beneficios empresariales cuyo trayectoria marca históricamente la evolución de las bolsas en el medio plazo resaltando asimismo la importancia de mantener el horizonte temporal de las inversiones.

La temporada de publicación de resultados del 4ºT21 está avanzando positivamente y superando previsiones. En EEUU han publicado más del 40% y el 75% han sorprendido al alza. Además y con la vista puesta en el medio plazo, el 50% de las que publican guías para próximos trimestres están revisándolo al alza mientras que menos de un 10% lo están haciendo a la baja lo que vendría a subrayar que las previsiones que maneja el consenso para el crecimiento de beneficios 2022, siendo favorables son conservadoras y sigue dotando de margen para sorpresas positivas.

En Europa, StoxxEurope600, han publicado en torno al 30% de las compañías y el 70% superan previsiones a la vez que el crecimiento de beneficios por el momento se sitúa en el entorno del +17% yoy, una cifra que si bien se sitúa por debajo de trimestres anteriores, refleja sin duda una sólida capacidad de generación de beneficios del sector empresarial europeo a pesar de que el crecimiento económico ha vuelto a verse afectado por las recientes olas de la pandemia. Asimismo, hay que destacar las fuertes sorpresas positivas en los sectores cíclicos.

3. El PIB EEUU del 4ºT sorprendió al alza y en Zona Euro se refleja el impacto de las restricciones

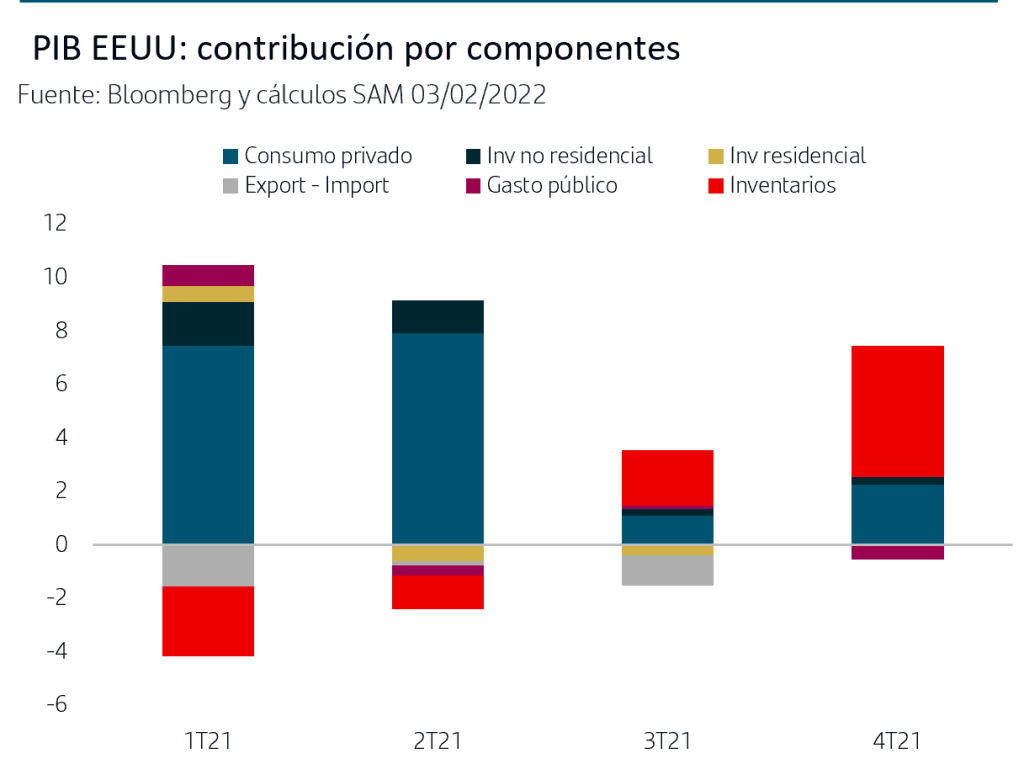

EEUU anotó un crecimiento del 6,9% anualizado en el 4ºT21, superando las previsiones. El consumo privado creció a buen ritmo, un +3,3%, y destaca especialmente la contribución al crecimiento del aumento de inventarios. Este factor que en otros momentos se hubiera interpretado negativamente tiene ahora una lectura positiva ya que indica que efectivamente se están relajando los cuellos de botella en suministros lo que ha permitido a las empresas hacer acopio de inventarios para cubrir las necesidades de la demanda, favoreciendo así el crecimiento económico. Más aún, los ISMs de enero todavía reflejan niveles elevados en “recepción de pedidos de los proveedores” (es decir, aún no se reciben los componentes con el ritmo deseable) por lo que es buena noticia que hayan aumentando los inventarios de cara a próximos meses puesto que la situación en suministros previsiblemente tardará aún un tiempo en normalizarse.

En la Zona Euro, el PIB del 4ºT se ralentizó respecto a los buenos datos del 3ºT por el impacto de las sucesivas olas de Covid-19. Las restricciones aplicadas por el aumento de contagios por la variante Delta han provocado un caída trimestral del -0,7% en Alemania siendo Austria el caso más extremo con una caída del -2,2%. Francia (+0,7%), Italia (+1,6%) y España (+2%) han sorprendido al alza, especialmente las dos últimas, ya que las estimaciones apuntaban menor crecimiento por el impacto de la variante Ómicron a lo largo del mes de diciembre.

A pesar de que el comunicado del BCE no incluyó modificaciones respecto a lo publicado en diciembre, el tono de Lagarde en la rueda de prensa posterior a la reunión sorprendió a los inversores al ser más restrictivo de lo previsto. Al señalar abiertamente que el BCE vigila estrechamente los datos de inflación y que, en función de su evolución, pueden recalibrar las medidas de política monetaria ha puesto de manifiesto que el BCE ha dejado de descartar la posibilidad una futura subida del tipo de interés oficial a la vez que puede acelerar la reducción de compras de activos a partir de marzo, respecto a lo anunciado en diciembre. El impacto más claro ha sido en el mercado de bonos de Zona Euro donde la TIR del bono alemán a 10 años, que el lunes entraba en terreno positivo por primera vez desde mayo 2019, subió ayer +10p.b. y continúa subiendo en la jornada de hoy hasta el +0,17%. La TIR del bono a dos años sube hasta el -0,27% a la vez que los futuros del tipo €STRN descuentan una primera subida del tipo de interés oficial tan pronto como julio de este año. En las bolsas continúa la volatilidad en este proceso de ajuste a los nuevos escenarios de política monetaria pero sin perder de vista que los fundamentales de medio plazo, en particular los beneficios empresariales, siguen apuntando un escenario positivo. El 70% de las empresas que han publicado sorprenden positivamente y, por el momento, los beneficios del 4ºT21 en EEUU anotan una subida del 29% yoy y del +17% yoy en Europa. A la espera de tener más certidumbre sobre los calendarios y cuantía de actuación de los Bancos Centrales, la atención de la próxima semana se centra en la publicación del IPC de enero en EEUU y de las nuevas previsiones de crecimiento y precios que publique la Comisión Europea.

En este escenario en el que persisten incertidumbres que provocan episodios de volatilidad fuerte como el actual, es importante mantener la calma y recordar que las mejores herramientas a nuestra disposición son la diversificación, el horizonte temporal y el adecuado perfil de riesgo.

Aviso legal: Santander Asset Management advierte que esta presentación contiene manifestaciones sobre previsiones y estimaciones. Dichas previsiones y estimaciones están incluidas en diversos apartados de este documento e incluyen, entre otras, comentarios sobre el desarrollo de negocios futuros y rentabilidades futuras. Mientras estas previsiones y estimaciones representan nuestros juicios sobre expectativas futuras de negocios, puede que determinados riesgos, incertidumbres y otros factores relevantes ocasionen que los resultados sean materialmente diferentes a lo esperado. Entre estos factores se incluyen, (1) situación del mercado, factores macroeconómicos, directrices regulatorias y gubernamentales, (2) movimientos en los mercados bursátiles nacionales e internacionales, tipos de cambio y tipos de interés, (3) presiones competitivas, (4) desarrollos tecnológicos, (5) cambios en la posición financiera o de valor crediticio de nuestros clientes, deudores o contrapartes. Los factores de riesgo y otros factores fundamentales que hemos indicado podrían afectar adversamente a nuestro negocio y al comportamiento y resultados descritos y contenidos en nuestros informes pasados, o en los que presentaremos en el futuro, incluyendo aquéllos remitidos a las entidades reguladoras y supervisoras, incluida la Securities Exchange Commission de los Estados Unidos de América. La información incluida en el presente documento ha sido recopilada de fuentes que SANTANDER ASSET MANAGEMENT S.A. S.G.I.I.C. considera fiables aunque no ha confirmado ni verificado su exactitud o que sea completa. Santander Asset Management no asume responsabilidad alguna por el uso de la información contenida en este documento, el cual no constituye ninguna recomendación ni asesoramiento personalizado ni oferta ni solicitación. La inversión en fondos de inversión u otros productos financieros indicados en el presente documento pueden estar sujetos a riesgos de inversión: riesgo de mercado, riesgo de crédito, emisor y contraparte, riesgos de liquidez, riesgos de divisa y, en su caso, riesgos propios de mercados emergentes. Adicionalmente si los fondos materializan sus inversiones en hedge funds, o en activos o fondos inmobiliarios, de materias primas o de private equity, se pueden ver sometidos a los riesgos de valoración y operacionales inherentes a estos activos y mercados así como a riesgos de fraude o los derivados de invertir en mercados no regulados o no supervisados o en activos no cotizados. Las rentabilidades del pasado no son indicativas de resultados en el futuro. Cualquier mención a la fiscalidad debe entenderse que depende de las circunstancias personales de cada inversor y que puede variar en el futuro. Es aconsejable pedir asesoramiento personalizado al respecto.