• Los mensajes del BCE desde mediados de agosto han ido acentuando el tono restrictivo y de forma más marcada aún en los últimos días. En Jackson Hole Powell quiso ser contundente en su mensaje al mercado de que el sesgo es restrictivo.

• El repunte de los tipos de interés de mercado ha provocado que las bolsas hayan ajustado precios y valoraciones a partir de la segunda quincena de agosto.

1. El BCE puede acentuar el ritmo de subida y la Fed manda señales claras de su sesgo restrictivo

La conferencia anual de Bancos Centrales que organiza la Fed en Jackson Hole, y que se celebró el pasado viernes, ha dado paso a que se acentúen los mensajes restrictivos del BCE y a un discurso muy contundente de Powell en cuanto al sesgo restrictivo de la Fed.

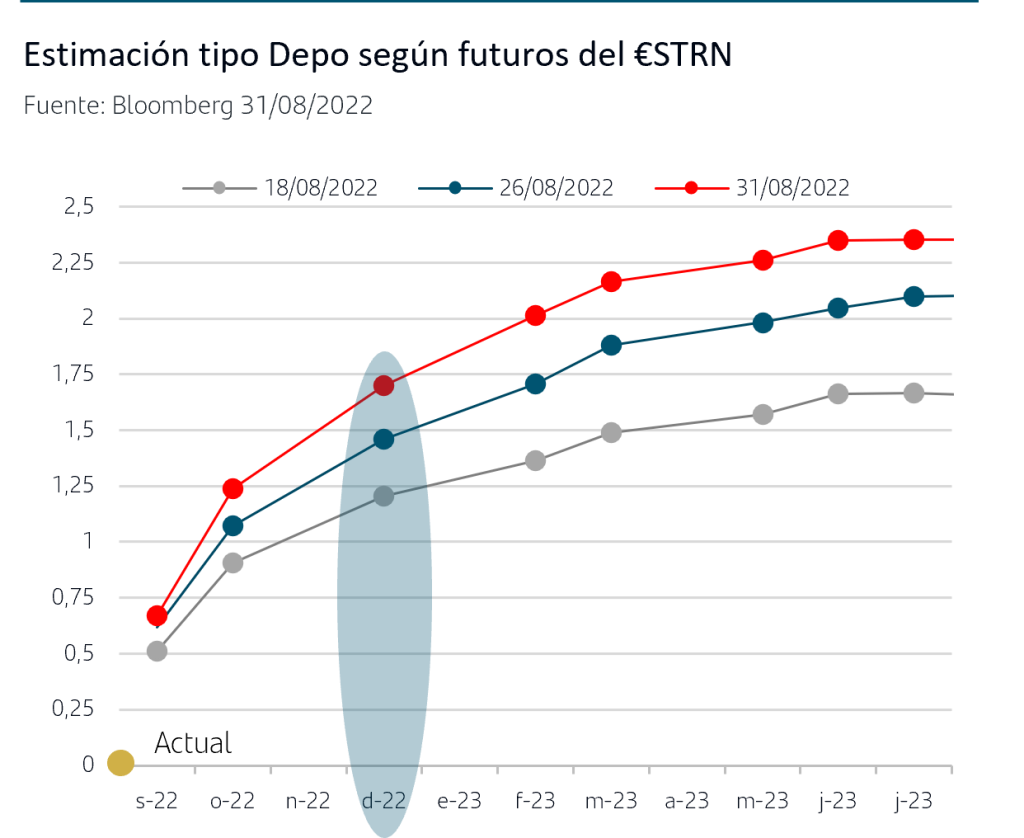

En el BCE, ya a mediados de mes Schnabel (miembro del Comité Ejecutivo) hizo declaraciones decantándose por una subida de +50pb para la reunión del próximo jueves 8 de septiembre lo que acentuó las ventas de bonos en Zona Euro. En Jackson Hole, su posición y la del resto de participantes del BCE fue un paso más allá dando señales de que habría que valorar seriamente una subida superior, es decir, un aumento de +75pb. En los últimos días otros miembros del BCE han ido sumándose a esta posición . Tras la publicación el miércoles de la inflación de agosto de la Zona Euro, con nuevo máximo histórico en el +9,1%, el mercado le da ya una probabilidad del 70% a que la subida sea de +75pb. a la vez que ha aumentado de forma muy significativa sus previsiones sobre el nivel hasta el que puede seguir subiendo el tipo Depo.

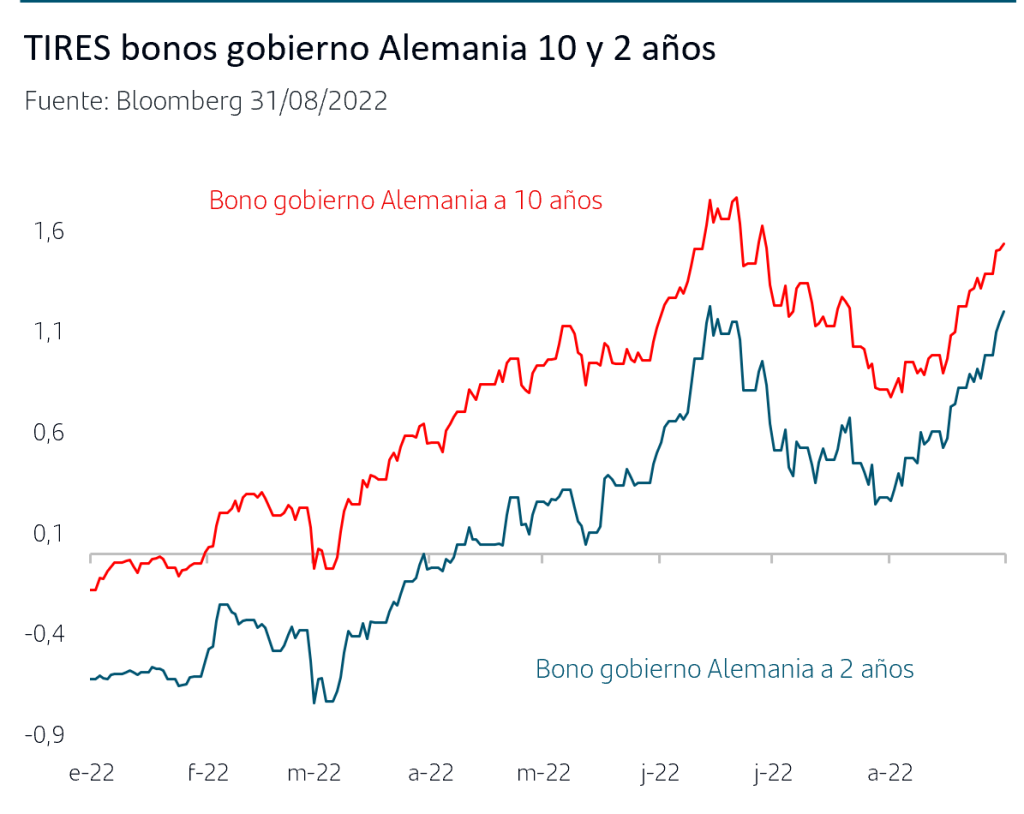

Así, la tendencia vendedora de bonos se fue acentuando durante el mes de agosto a medida que se iban sucediendo los mensajes más restrictivos del BCE, coincidiendo además con los máximos históricos que iba anotando el precio del gas natural añadiendo presión adicional a las previsión de inflación para próximos meses. En agosto, la caída en precio de los bonos de gobiernos Zona Euro ha sido del -5,19%, tras haber subido un +4% en julio. El ajuste ha sido lógicamente más marcado en los tramos más cortos de la curva y la TIR del bono del gobierno alemán a 2 años ha llegado a superar puntualmente el máximo que anotó el pasado junio en la zona del 1,22%. La TIR del 10 años ha subido hasta el 1,60% desde el 0,82% al que llegó a situarse a cierre de julio.

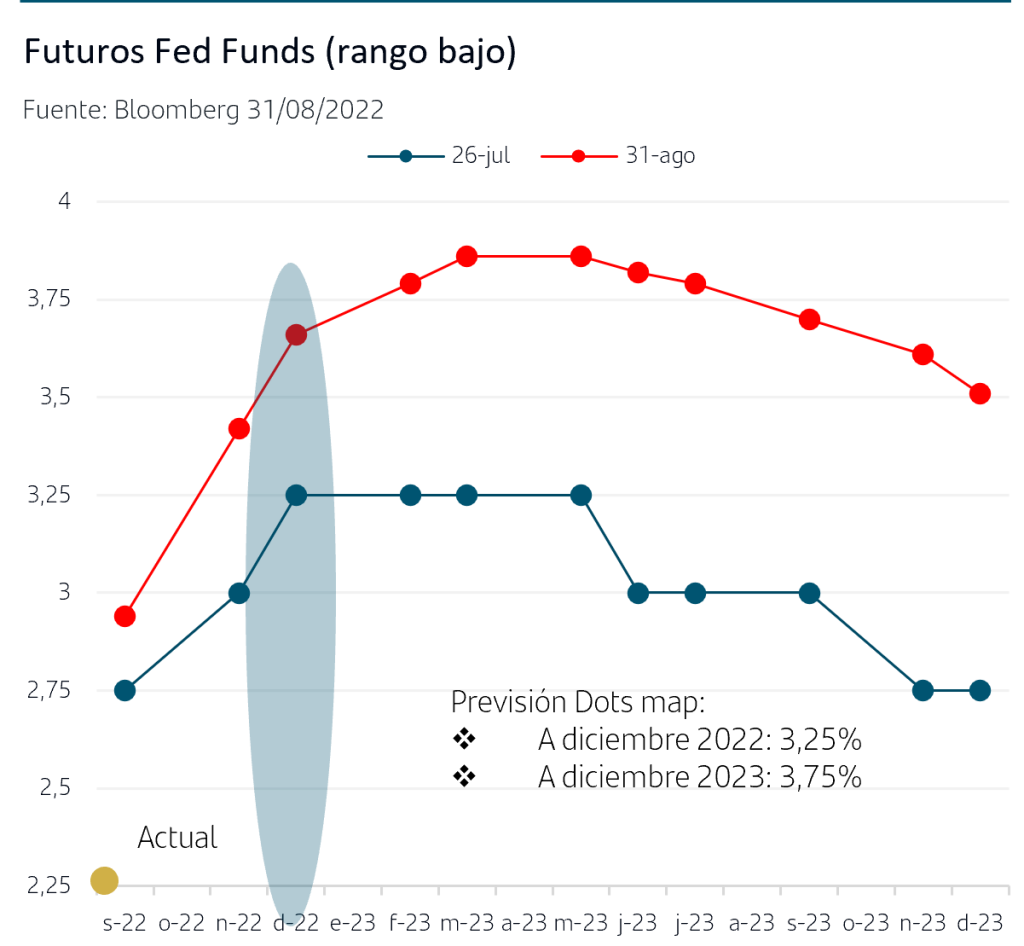

En el caso de la Fed, el discurso de Powell en Jackson Hole sorprendió al mercado por un tono más contundente que el que utiliza en las ruedas de prensa de la Fed. Señaló que seguirán subiendo tipos hasta que la inflación esté bajo control (es decir centrados en el objetivo de inflación frente al de crecimiento) y que ello provocará un periodo prolongado de bajo crecimiento que “traerá algo de dolor a familias y empresas”. Otro aspecto relevante del discurso fue poner énfasis en recordar a los inversores que las últimas previsiones internas de la Fed, Dots map, contemplan continuar subiendo tipos en 2023 frente a las previsiones del mercado que lleva meses descontando que en 2023 la Fed comenzaría a bajar tipos. Respecto a la decisión que pueda adoptarse en la reunión de la Fed de septiembre, Powell no quiso dar indicaciones sobre si serán +50pb o +75pb recordando que dependerá de los datos conocidos hasta entonces.

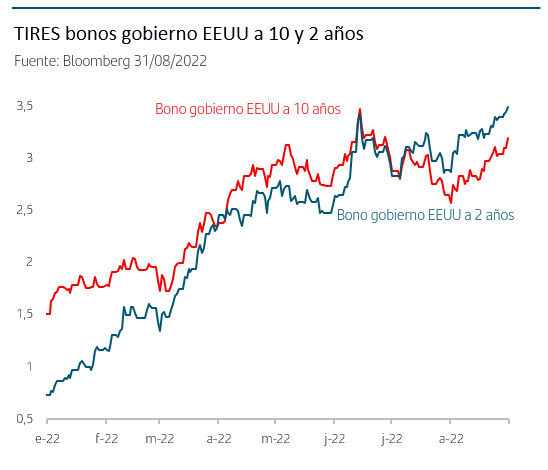

Estos mensajes están teniendo impacto directo en mercado con un cambio de previsiones sobre los tipos Fed Funds no solo elevando el nivel para diciembre de este año hasta el 3,50%-3,75% sino añadiendo subida de otros +25pb en 2023. En la curva de los bonos de gobierno de EEUU las ventas han afectado más al tramo corto y la TIR del Treasury a 2 años ha superado los máximos recientes que anotó en junio y ha subido hasta el 3,53%. La TIR del Treasury a 10 años ha subido al 3,27% frente al 2,65% de cierre de julio.

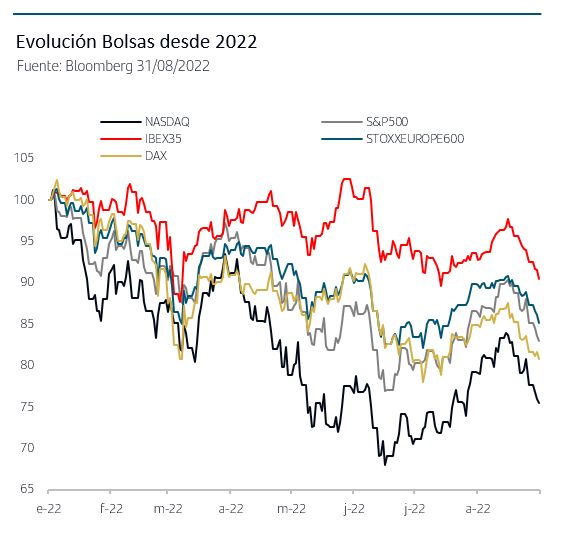

2. Las bolsas cayeron en agosto, ajustándose nuevamente a las subidas de tipos de interés

Los principales índices de EEUU y Europa han finalizado agosto con caídas en torno al -4% con un comportamiento dispar en el mes ya que durante la primera quincena continuó la tendencia compradora de julio y ha sido en la segunda quincena donde se han concentrado las ventas.

Estas ventas, tal como ha ocurrido en ocasiones anteriores, han venido en gran medida provocadas por el ajuste en precios y valoraciones de las bolsas a los tipos de interés de mercado, tomando como referencia el tipo de interés real a 10 años. La fuerte bajada que acumularon las TIRES hasta finales de julio, junto con una temporada de resultados empresariales mejor de lo previsto, permitió fuerte recuperación de los índices tras los mínimos anuales que habían anotado en junio.

Sin embargo, durante la primera quincena de agosto las bolsas “obviaron” la subida de las TIRES tanto en EEUU como en Zona Euro y continuaron anotando ganancias pero finalmente se impuso el reajuste de precios y valoraciones, y de forma aún más acentuada tras el discurso de Powell y los mensajes del BCE en Jackson Hole y días posteriores. Powell ha recordado a los inversores que el horizonte de medio plazo sigue marcado por subidas de tipos y el BCE está dando señales claras de que las subidas de tipos van a ser más rápidas y de mayor cuantía de lo que se preveía hace tan solo unas semanas.

Para los inversores esto implica que se mantiene la presión al alza en TIRES, que se sigue trasladando al tipo de interés real y por tanto a la referencia de valoración. Además, el horizonte de restricción monetaria tendrá impacto en crecimiento económico y en la trayectoria de los beneficios empresariales tal y como ha recordado Powell.

Conclusiones

• El BCE se reúne la próxima semana y tras las últimas declaraciones de miembros destacados del Consejo de Gobierno y del dato de inflación de agosto en máximo histórico del 9,1%, el mercado le da un 70% de probabilidad a que la subida sea de +75pb.

• Los mensajes predominantes desde el BCE indican no sólo que van a acentuar el ritmo de las subidas sino que su visión actual es que el nivel final del tipo Depo estará por encima de lo que el mercado venía descontado. Todo ello, y teniendo presente las fuertes compras de bonos en julio, ha dado paso a una tendencia cada vez más vendedora a medida que avanzaba agosto y que ha situado puntualmente a la TIR del bono del gobierno alemán a 2 años por encima de los máximos de junio en un movimiento que apunta que tendrá continuidad y que afecta a toda la curva de tipos Zona Euro.

• En cuanto a la Fed, la contundencia de Powell en Jackson Hole ha provocado que el mercado retome la referencia del Dots map publicado en junio e incluso haya puesto en precio un nivel más alto para el Fed Funds en diciembre 2022. El ajuste en mercado se ha concentrado más en los tramos más cortos y la TIR del Treasury a 2 años supera los máximos recientes de junio. En los tramos más largos, y aunque también ha predominado las ventas, la subida ha sido menor respecto a los máximos y podría estar más cerca de estabilizarse.

• En las bolsas, la recuperación que se inició a finales de junio tuvo continuidad hasta la segunda quincena de agosto donde la fuerte subida que ya venían acumulando los tipos de interés de mercado provocó un nuevo episodio de reajuste rápido y contundente de precios y valoraciones, acentuado además por los mensajes de la Fed y el BCE en los últimos días del mes. En este contexto y dado además el impacto que las políticas monetarias tendrán en el crecimiento económico, más marcado aún para Europa, aconsejan continuar manteniendo posicionamientos defensivos.

En este escenario en el que persisten incertidumbres que provocan episodios de volatilidad fuerte, es importante recordar que las mejores herramientas a nuestra disposición son la diversificación, el horizonte temporal y el adecuado perfil de riesgo.

Aviso legal: Santander Asset Management advierte que esta presentación contiene manifestaciones sobre previsiones y estimaciones. Dichas previsiones y estimaciones están incluidas en diversos apartados de este documento e incluyen, entre otras, comentarios sobre el desarrollo de negocios futuros y rentabilidades futuras. Mientras estas previsiones y estimaciones representan nuestros juicios sobre expectativas futuras de negocios, puede que determinados riesgos, incertidumbres y otros factores relevantes ocasionen que los resultados sean materialmente diferentes a lo esperado. Entre estos factores se incluyen, (1) situación del mercado, factores macroeconómicos, directrices regulatorias y gubernamentales, (2) movimientos en los mercados bursátiles nacionales e internacionales, tipos de cambio y tipos de interés, (3) presiones competitivas, (4) desarrollos tecnológicos, (5) cambios en la posición financiera o de valor crediticio de nuestros clientes, deudores o contrapartes. Los factores de riesgo y otros factores fundamentales que hemos indicado podrían afectar adversamente a nuestro negocio y al comportamiento y resultados descritos y contenidos en nuestros informes pasados, o en los que presentaremos en el futuro, incluyendo aquéllos remitidos a las entidades reguladoras y supervisoras, incluida la Securities Exchange Commission de los Estados Unidos de América. La información incluida en el presente documento ha sido recopilada de fuentes que SANTANDER ASSET MANAGEMENT S.A. S.G.I.I.C. considera fiables aunque no ha confirmado ni verificado su exactitud o que sea completa. Santander Asset Management no asume responsabilidad alguna por el uso de la información contenida en este documento, el cual no constituye ninguna recomendación ni asesoramiento personalizado ni oferta ni solicitación. La inversión en fondos de inversión u otros productos financieros indicados en el presente documento pueden estar sujetos a riesgos de inversión: riesgo de mercado, riesgo de crédito, emisor y contraparte, riesgos de liquidez, riesgos de divisa y, en su caso, riesgos propios de mercados emergentes. Adicionalmente si los fondos materializan sus inversiones en hedge funds, o en activos o fondos inmobiliarios, de materias primas o de private equity, se pueden ver sometidos a los riesgos de valoración y operacionales inherentes a estos activos y mercados así como a riesgos de fraude o los derivados de invertir en mercados no regulados o no supervisados o en activos no cotizados. Las rentabilidades del pasado no son indicativas de resultados en el futuro. Cualquier mención a la fiscalidad debe entenderse que depende de las circunstancias personales de cada inversor y que puede variar en el futuro. Es aconsejable pedir asesoramiento personalizado al respecto.