La reunión del BCE ha sorprendido a los mercados ya que los anuncios han ido más allá de lo apuntando por Lagarde en su reciente artículo.

La reacción ha sido vendedora en los mercados de renta fija Zona Euro y la subida de las TIRES desde que se publicó el dato de inflación de mayo supera los +40p.b.

En EEUU los datos de empleo de mayo confirman la fortaleza del mercado de trabajo. La OCDE actualizó sus previsiones revisando al alza la inflación y a la baja el crecimiento pero proyectando un crecimiento mundial del 3% en 2022.

1. El BCE anunció la hoja de ruta para las subidas de tipos

El comunicado que emitió el BCE al finalizar su reunión del jueves ha sorprendido a los mercados por ser más explícito y restrictivo de lo previsto. Además de confirmar que las compras de activos (APP) finalizarán definitivamente el 1 de julio, el comunicado recoge que:

• en la reunión de julio el BCE tiene previsto subir sus tipos de interés en +25p.b.;

• en la reunión de septiembre también tiene previsto subir los tipos pero, en función de cómo sean las previsiones de inflación, la subida puede ser superior: es decir, deja la puerta abierta a una subida de +50p.b. en septiembre.;

•en las siguientes reuniones, tiene previsto continuar con una subida gradual y sostenida de los tipos de interés: esto indicaría que el BCE prevé subir tipos también en las reuniones de octubre y diciembre.

El comunicado señala que esta hoja de ruta responde a un escenario en el que el BCE eleva la inflación prevista para este año al 6,8% desde el 5,1% y también eleva la previsión de inflación subyacente que sitúa en el 3,3%. Será en 2023 cuando la inflación comience a descender para situarse en el 3,5% y continuar bajando hasta el +2,1% en 2024. El BCE también revisa la previsión de crecimiento para 2022 y lo rebaja al +2,8% desde el +3,7%.

Dado lo explícito del comunicado, la rueda de prensa de Lagarde no ha aportado novedades y sus intervenciones se han centrado en insistir en la persistencia de la inflación y en el objetivo del BCE de atajarla.

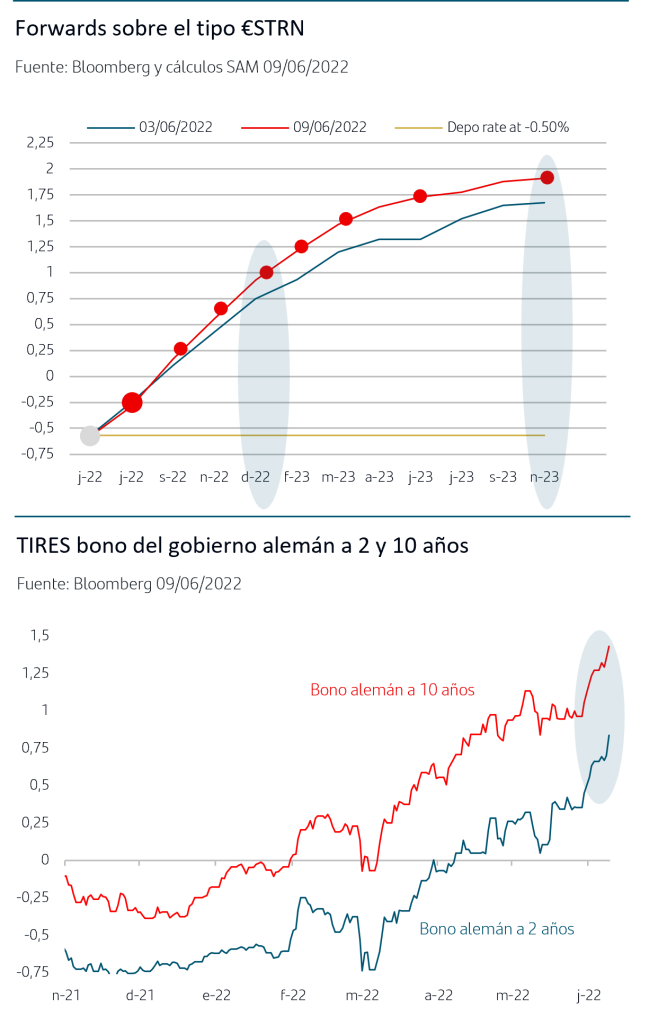

Los forwards del tipo €STRN han reaccionando poniendo en precio las posibilidades más restrictivas que podrían desprenderse del comunicado del BCE y sitúan el tipo Depo en el +1% a diciembre. Esto implica +150pb de subida que se distribuirían en +25p.bs en julio, +50pb en septiembre y +75pb entre las reuniones de octubre y diciembre lo que implica que en una de las dos la subida sería de 50pb.

El mercado descuenta además que el BCE continúe subiendo el tipo Depo hasta prácticamente el 2% para finales de 2023.La reacción del mercado de renta fija Zona Euro ha sido claramente vendedora con aumento de +13pb en la TIR del bono del gobierno alemán a 2 años, hasta el 0,83%, y de +8p.b. en la del bono a 10 años que ha subido al +1,43%. Esto eleva hasta más de 40pb. la subida de las TIRES de ambos bonos desde que se publicó el dato de inflación de mayo de Zona Euro.

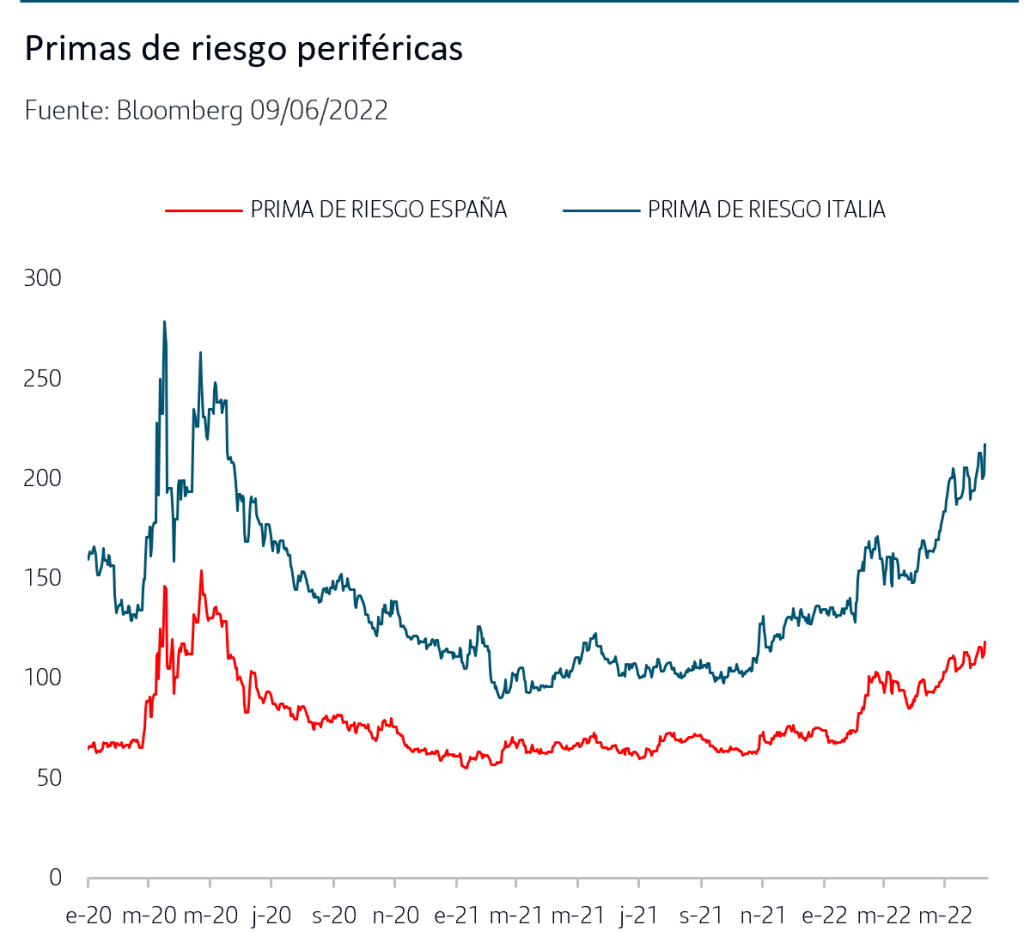

Otra de las reacciones del mercado ha sido de ampliación de las primas de riesgo de los países periféricos. El aumento ha sido claramente superior en la prima de riesgo italiana que comenzó a ampliarse desde que el BCE inició las señales de finalización de las compras de activos, dado el volumen de sus emisiones y el porcentaje tan relevante que venía representando el BCE. El comunicado del BCE ha incluido una mención a que “en caso de una renovada fragmentación del mercado relacionada con la pandemia, las reinversiones en el marco del PEPP pueden ajustarse en cualquier momento de manera flexible en el tiempo, entre clases de activos y entre jurisdicciones.”

La reacción de las bolsas Zona Euro fue también vendedora dadas las novedades anunciadas por el BCE que implican un escenario de tipos de interés más restrictivo de lo previsto. No obstante, la referencia en términos de valoración para la bolsa americana y que vigilan los inversores a nivel global, el tipo real de EEUU, continúa manteniéndose estable y sigue permitiendo que se sigan suavizando los procesos de reajuste de precios y valoraciones.

2. Datos relevantes de la semana: dato de empleo en EEUU y actualización de previsiones de la OCDE

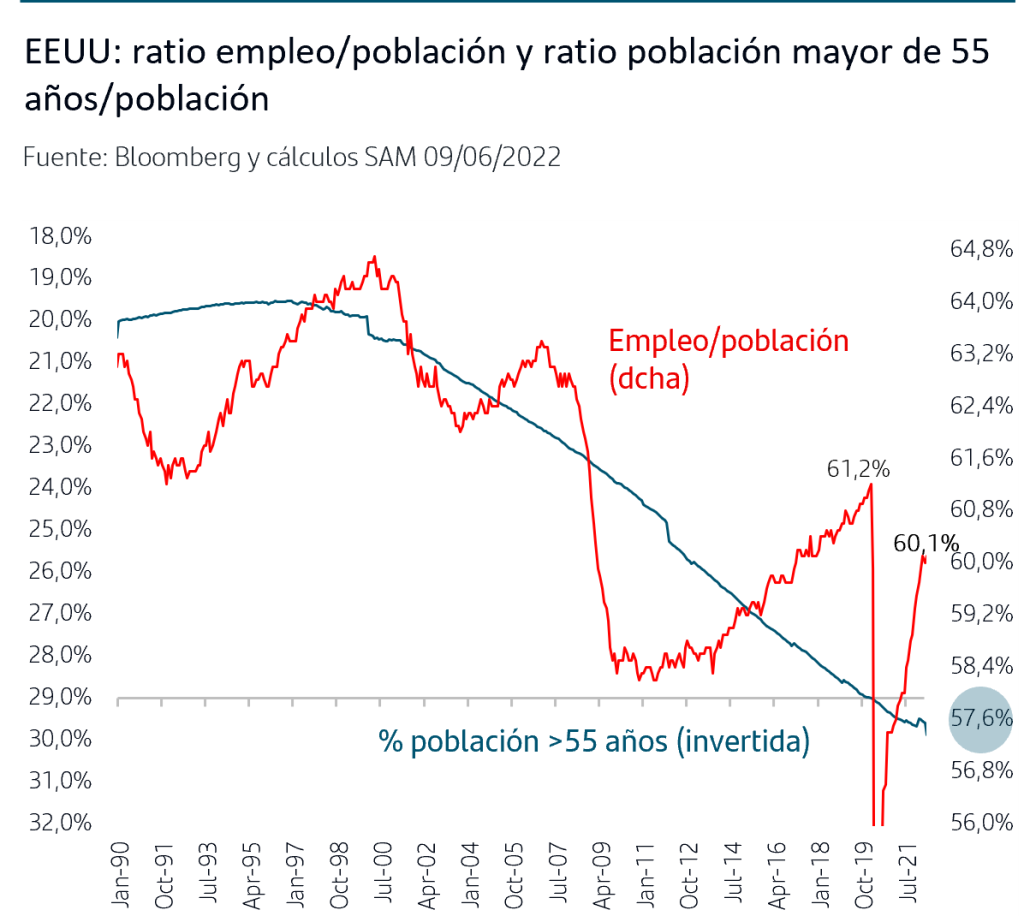

La fortaleza del mercado de trabajo en EEUU sigue confirmándose y en mayo se crearon 390.000 puestos de trabajo, superando previsiones. En el último año, la media de la creación mensual de empleo supera los 500.000 puestos de trabajo y, si bien se viene ralentizando en los últimos meses, es precisamente por la escasez de trabajadores en búsqueda de empleo.

Además del mínimo histórico de la tasa de paro en el 3,6%, otro indicador claro de lo ajustado que está el mercado de trabajo es la elevada ratio de empleo sobre población total que se sitúa en el 60,1%.

Teniendo en cuenta los factores demográficos, como el elevado porcentaje de población que supera ya los 55 años (edad que tomamos como referencia de jubilación), y la evolución histórica de las series, una ratio de empleo/población superior a 58% refleja una situación de presión en el mercado de trabajo.

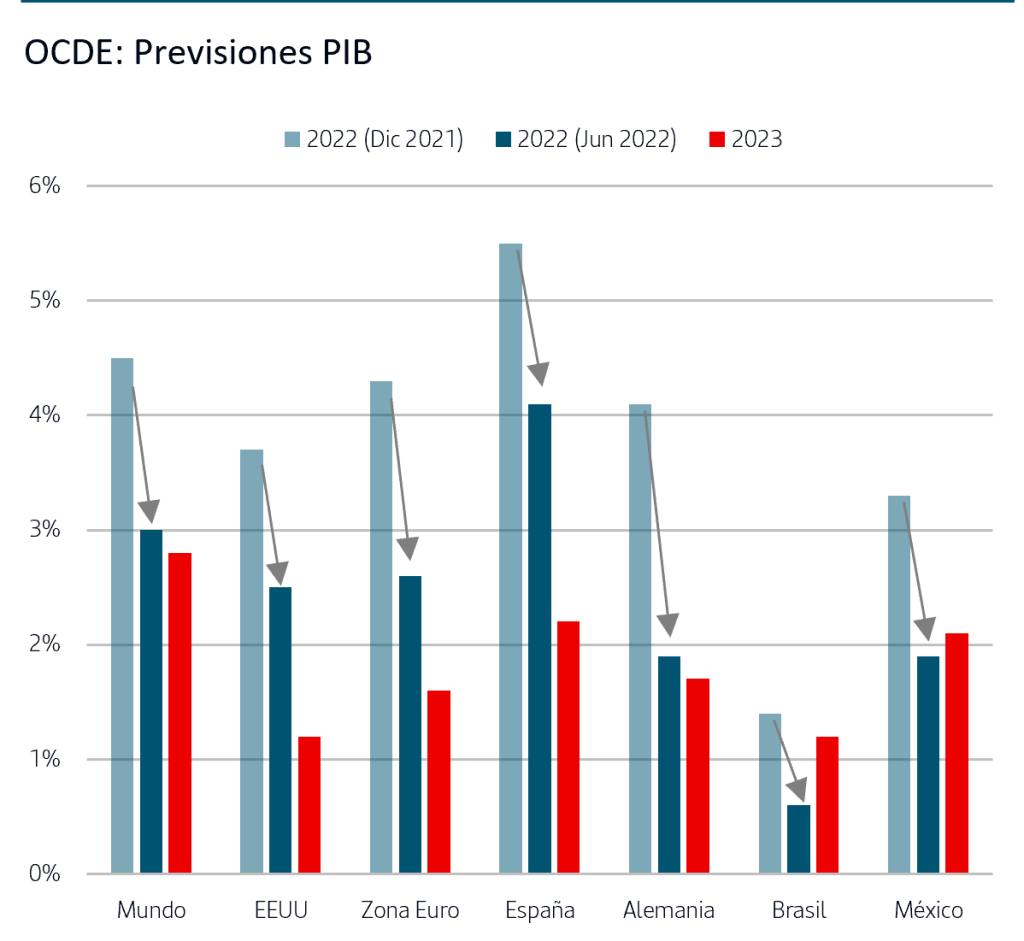

Tal como es habitual en junio, la OCDE ha actualizado las previsiones económicas para 2022 que publicó en diciembre. Al incorporar los impactos de la invasión de Ucrania y la presión en precios revisa al alza las previsiones de inflación (con cifras que se sitúan en línea con las que vienen actualizando las autoridades monetarias de los principales países) y a la baja el crecimiento. No obstante, sus proyecciones siguen estableciendo un escenario de crecimiento para todas las zonas geográficas, que se sitúa en el 3% para el mundo y en el entorno del 2,5% tanto en EEUU como en la Zona Euro.

Conclusiones

La reunión del BCE ha sorprendido a los mercados por la contundencia de los anuncios que, al estar reflejados en el comunicado y no haber sido fruto de comentarios de Lagarde en la rueda de prensa, tienen un carácter claramente oficial en cuanto a la hoja de ruta de subidas de tipos que tiene previsto seguir el BCE en los próximos meses.

La lectura más restrictiva que puede desprenderse del comunicado es la que ha reflejado el movimiento de la curva de los forwards del tipo €STRN que eleva hasta el 1% el nivel descontado para el tipo Depo para diciembre, lo que supone una subida de +150p.b. desde el nivel actual del -0,50%.

La reacción del mercado de renta fija Zona Euro ha sido claramente vendedora. La TIR del bono del gobierno alemán a dos años ha superado el +0,80% y anota más de 40p.b. al alza desde que comenzaron a publicarse los datos de inflación de mayo de los países de Zona Euro.

La atención se centra ahora en el dato de inflación de mayo de EEUU, donde por efectos base pudiera haber cierta moderación en la inflación subyacente, y en la reunión de la Fed del próximo miércoles. Los inversores esperan una subida de +50p.b. y el interés está en el comunicado y en la rueda de prensa de Powell para determinar si la visión de la Fed está ya reflejada en mercado. Desde finales de abril, el mercado mantiene estable su previsión de que los Fed Funds finalicen el año en el rango 2,50%-2,75% y la TIR del bono del gobierno americano a 10 años se mantiene por debajo de los máximos de 3,10% que anotó a primeros de mayo.

En este escenario en el que persisten incertidumbres que provocan episodios de volatilidad fuerte, es importante recordar que las mejores herramientas a nuestra disposición son la diversificación, el horizonte temporal y el adecuado perfil de riesgo.

Aviso legal: Santander Asset Management advierte que esta presentación contiene manifestaciones sobre previsiones y estimaciones. Dichas previsiones y estimaciones están incluidas en diversos apartados de este documento e incluyen, entre otras, comentarios sobre el desarrollo de negocios futuros y rentabilidades futuras. Mientras estas previsiones y estimaciones representan nuestros juicios sobre expectativas futuras de negocios, puede que determinados riesgos, incertidumbres y otros factores relevantes ocasionen que los resultados sean materialmente diferentes a lo esperado. Entre estos factores se incluyen, (1) situación del mercado, factores macroeconómicos, directrices regulatorias y gubernamentales, (2) movimientos en los mercados bursátiles nacionales e internacionales, tipos de cambio y tipos de interés, (3) presiones competitivas, (4) desarrollos tecnológicos, (5) cambios en la posición financiera o de valor crediticio de nuestros clientes, deudores o contrapartes. Los factores de riesgo y otros factores fundamentales que hemos indicado podrían afectar adversamente a nuestro negocio y al comportamiento y resultados descritos y contenidos en nuestros informes pasados, o en los que presentaremos en el futuro, incluyendo aquéllos remitidos a las entidades reguladoras y supervisoras, incluida la Securities Exchange Commission de los Estados Unidos de América. La información incluida en el presente documento ha sido recopilada de fuentes que SANTANDER ASSET MANAGEMENT S.A. S.G.I.I.C. considera fiables aunque no ha confirmado ni verificado su exactitud o que sea completa. Santander Asset Management no asume responsabilidad alguna por el uso de la información contenida en este documento, el cual no constituye ninguna recomendación ni asesoramiento personalizado ni oferta ni solicitación. La inversión en fondos de inversión u otros productos financieros indicados en el presente documento pueden estar sujetos a riesgos de inversión: riesgo de mercado, riesgo de crédito, emisor y contraparte, riesgos de liquidez, riesgos de divisa y, en su caso, riesgos propios de mercados emergentes. Adicionalmente si los fondos materializan sus inversiones en hedge funds, o en activos o fondos inmobiliarios, de materias primas o de private equity, se pueden ver sometidos a los riesgos de valoración y operacionales inherentes a estos activos y mercados así como a riesgos de fraude o los derivados de invertir en mercados no regulados o no supervisados o en activos no cotizados. Las rentabilidades del pasado no son indicativas de resultados en el futuro. Cualquier mención a la fiscalidad debe entenderse que depende de las circunstancias personales de cada inversor y que puede variar en el futuro. Es aconsejable pedir asesoramiento personalizado al respecto.