•La reunión del BCE no ha resultado tal como anunciaron en su hoja de ruta en junio y finalmente han optado por subir +50pb los tres tipos de interés oficial.

•La crisis política en Italia ha provocado una fuerte ampliación de su prima de riesgo y el anuncio del BCE de que ya está lista la herramienta TIP no ha tenido impacto significativo en mercado.

•La temporada de resultados empresariales en EEUU ha empezado con mejor tono del que esperaban los inversores.

1. Primera subida de tipos en 11 años en Zona Euro

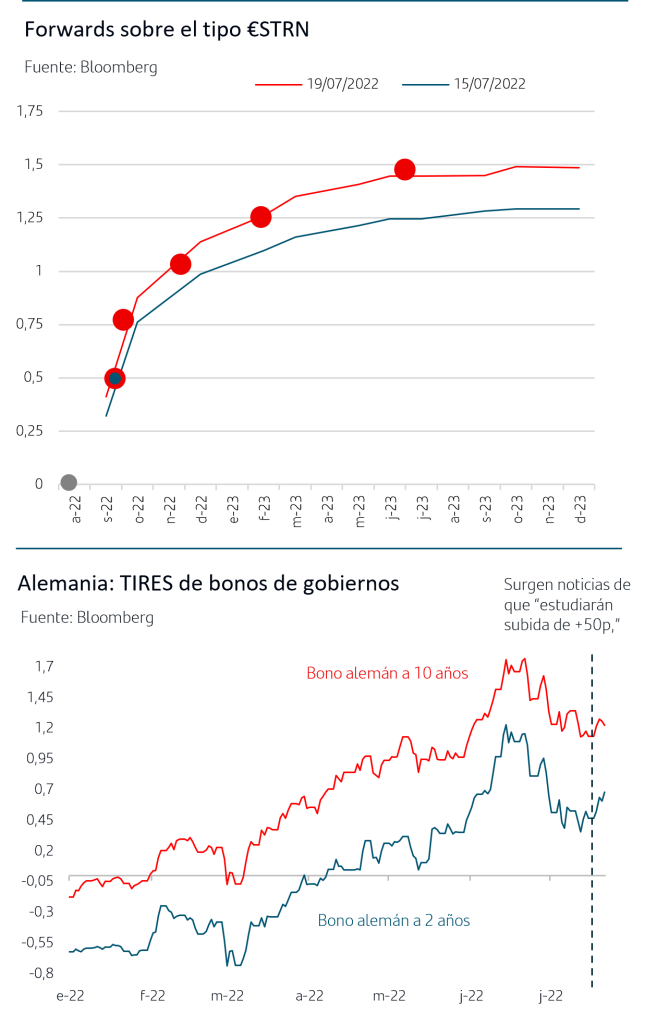

El BCE, que había señalado en junio que tenía previsto subir +25pb en la reunión de julio, sin embargo decidió ayer doblar dicha cantidad y subió los tres tipos oficiales en +50pb, de forma que el tipo Depósito sube al 0,0%, el tipo de Financiación sube al 0,50% y el tipo Marginal de Crédito sube al 0,75%, con efectos a partir del 27 de julio.

Según explicó Lagarde en la rueda de prensa posterior, la decisión se ha debido a que la inflación ha seguido aumentando más de lo previsto, a una subida de los salarios que también está superando lo que anticipaban y a la debilidad del euro.

Lagarde evitó dar cualquier indicación sobre cuantía de próximas subidas, enfoque que coincide con el cambio de lenguaje del comunicado que ha retirado todas las anteriores indicaciones sobre orientación futura de su política monetaria (forward guidance) y ha incluido explícitamente que “las decisiones se adoptarán en cada reunión y dependerán de los datos”.

La única indicación, como no podía ser de otra forma, ha sido que “en las próximas reuniones será apropiado seguir subiendo los tipos de interés”. No obstante, Lagarde sí ha incluido un matiz en la rueda de prensa y es que “el BCE está acelerando las subidas, no cambiando el nivel final de llegada”. Nada más conocerse la decisión del BCE, se impusieron fuertes ventas en los bonos de gobiernos y la TIR del bono del gobierno alemán a 2 años subió más de +16p.b. Si bien el martes hubo noticias en el mercado de que el BCE podría “estudiar una subida de 50pb”, y se dejó sentir en movimiento al alza de los forwards del tipo €STRN y ventas en bonos de gobiernos, una parte relevante de los inversores seguían esperando que se atuviera a lo anunciado en junio.

El mensaje de Lagarde de “el BCE está acelerando las subidas no cambiando el nivel final de llegada” fue bien acogido por los inversores y los compradores volvieron al mercado a la vez que los forwards sobre el tipo €STRN se mantuvieron estables en los mismos niveles del martes 19.

2. El BCE ha diseñado ya la herramienta contra-fragmentación

El otro anuncio relevante del BCE fue que ya está lista la herramienta para asegurar la transmisión fluida de la política monetaria a todos los países y contrarrestar distorsiones no deseadas en las primas de riesgo. No obstante, han insistido en que la primera línea de defensa es utilizar la flexibilidad de las reinversiones del PEPP, que pusieron en marcha principios de mes.

La nueva herramienta se denomina Instrumento para la Protección de la Transmisión (TPI) y su principal rasgo es que el BCE dispondrá de total discrecionalidad en cuanto a su utilización. Los detalles principales son:

•El TPI deberá ser activado por unanimidad de todos los miembros del Consejo del BCE

•No habrá límite de cuantía y las compras serán de deuda pública del país afectado. La compra de deuda corporativa podrían ser consideradas si se ve apropiado.

•La cuantía de las compras dependerá del diagnóstico que haga el BCE de los riesgos a los que se enfrenta la transmisión monetaria.

EL BCE ha establecido cuatro criterios para evaluar si un país es apto para aplicarle el TPI:

•Cumplir con las normas fiscales de la UE

•Ausencia de desequilibrios macro severos

•Sostenibilidad fiscal

•Políticas macro sólidas y sostenibles.

Una vez valorados todos estos elementos, si el BCE decide activar el TPI lo mantendrá mientras lo considere necesario y lo cancelará en el momento que se produjera una mejora duradera de la situación o si se considerara que la persistencia de las tensiones se debe a las características fundamentales del país.

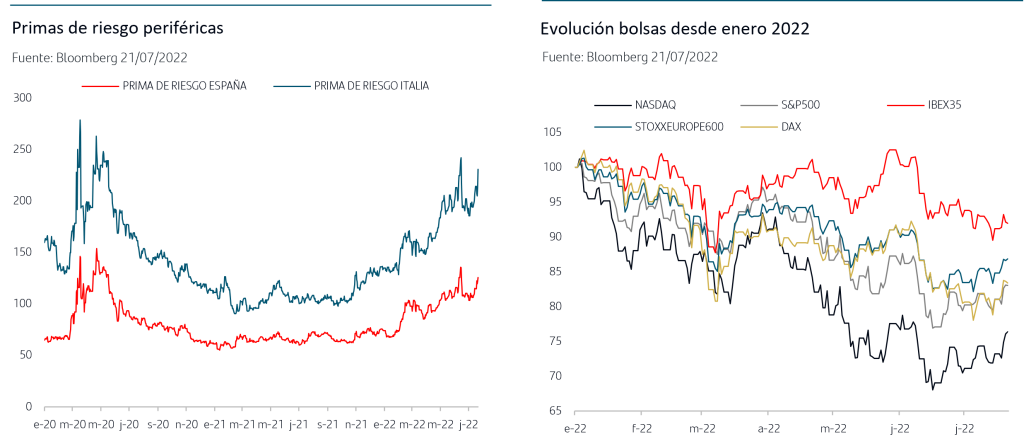

Los inversores estaban muy pendientes de los anuncios relacionados con el TPI, especialmente dada la situación política de Italia que desembocó finalmente el jueves en la dimisión de Mario Draghi y convocatoria de elecciones anticipadas para el 25 de septiembre.

La reacción de los inversores tras la publicación de los detalles del TPI ha estado marcada por la volatilidad y la prima de riesgo italiana se ha movido entre los 217pb y los 236pb y con un aumento al cierre de +18pb sobre los niveles del miércoles. No obstante también resulta difícil diferenciar que parte de dicho movimiento se ha debido al anuncio del TPI y que parte a las noticias que iban llegando de Italia sobre el desarrollo de la crisis política. En la prima de riesgo España la volatilidad ha sido mucho menor pero en neto aumentó en la sesión +4pb.

Si bien los inversores esperaban que la herramienta fuera muy discrecional, la profundidad de los criterios establecidos para aplicar el TPI son quizás superiores a lo que esperaba el mercado y, si bien el TPI ya es una realidad, el mercado parece que tiene dudas de que se aplique próximamente.

3. Las bolsas anotan ganancias en lo que llevamos de mes

Las bolsas europeas, que ya vivieron cierta volatilidad el miércoles por la posibilidad de que la subida fuera de +50pb, reaccionaron con tono ligeramente positivo al anuncio del BCE pero finalmente la dirección de la sesión la volvió a marcar la trayectoria del mercado de EEUU, tal como viene sucediendo en las dos últimas semanas. Es en EEUU donde ha comenzado la publicación de los resultados empresariales del 2ºT22 y los inversores de todo el mundo miran la reacción de los estadounidenses ante las cifras que se van publicando. El análisis de las cifras de este trimestre está siendo especialmente complejo ya que, hasta el momento, el mercado parece más atento a la gestión que han hecho las empresas del contexto que a la cifra exacta que publican. Hasta el momento, y aunque son pocas las empresas que han publicado, la lectura del mercado es de “ligera sorpresa positiva” (o al menos no negativa). No obstante, todo ello teniendo en cuenta la fuerte caída con las que las bolsas cerraron el semestre y que, en parte, quizás reflejaba relevantes sorpresas negativas en resultados.

Conclusiones

•El BCE ha optado por intentar atajar más pronto que tarde las presiones inflacionistas en la Zona Euro y se ha desligado de la hoja de ruta que anunció en junio, optando por una subida de doble cuantía: +50pb en los tres tipos de interés oficiales que sitúan al tipo Depo en el 0%, dejando atrás 8 años en territorio negativo.

•Las razones, apuntadas brevemente por Lagarde en la rueda de prensa, responden a las fuertes presiones inflacionistas, la subida de los salarios por encima de lo anticipado y a la debilidad del euro.

•El otro anuncio clave ha sido la herramienta para contrarrestar distorsiones no deseadas en las primas de riesgo, que se llamará TIP, y que ha dejado a los inversores un poco escépticos sobre la posibilidad de que se aplique próximamente dada la profundidad de los criterios establecidos para ponerla en marcha. Todo ello con la vista puesta en Italia donde la crisis políticas, convocadas ya elecciones anticipadas para el 25 de septiembre, está acentuando la ampliación de la prima de riesgo que había comenzado al conocerse la decisión del BCE de iniciar el ciclo de subida de tipos.

•En el mercado de bonos de gobiernos Zona Euro, y tras las noticias del martes 19 de que el “BCE estudiaría una subida de +50p.b” la reacción inicial ha sido de fuertes ventas pero la jornada finalizó con TIRES en niveles muy similares a los del día anterior. La reacción reciente de los bonos de gobiernos ante eventos inesperados, en EEUU la inflación de junio, y en Zona Euro la subida de +50pb, ha sido muy moderada lo que podría estar dando señales de que se estarían alcanzado ya niveles de estabilidad en TIRES. Sin olvidar que los inversores están descontando que en EEUU la Fed comience a bajar tipos exactamente dentro de un año.

•En las bolsas, la reacción a los resultados empresariales que se han publicado hasta el momento ha sido en general favorable y en lo que llevamos de mes, el S&P500 anota una subida superior al +5,5% y el StoxxEurope 600 de un +4,20%. También ha impulsado a los mercados el anuncio de Gazprom de reanudar el suministro de gas natural a Europa y que se confirmó el jueves con un suministro del 40% a Alemania. No obstante, es claro que persisten incertidumbres tanto en escenario macro como en resultados empresariales. Los próximos días las empresas continuarán publicando cifras y habrá eventos de mucha importancia: reunión de la Fed (el mercado espera +75pb), publicación en EEUU del PIB del 2ºT y publicación en Zona Euro de PMIs, PIB 2ºT e inflación de julio.

Aviso legal: Santander Asset Management advierte que esta presentación contiene manifestaciones sobre previsiones y estimaciones. Dichas previsiones y estimaciones están incluidas en diversos apartados de este documento e incluyen, entre otras, comentarios sobre el desarrollo de negocios futuros y rentabilidades futuras. Mientras estas previsiones y estimaciones representan nuestros juicios sobre expectativas futuras de negocios, puede que determinados riesgos, incertidumbres y otros factores relevantes ocasionen que los resultados sean materialmente diferentes a lo esperado. Entre estos factores se incluyen, (1) situación del mercado, factores macroeconómicos, directrices regulatorias y gubernamentales, (2) movimientos en los mercados bursátiles nacionales e internacionales, tipos de cambio y tipos de interés, (3) presiones competitivas, (4) desarrollos tecnológicos, (5) cambios en la posición financiera o de valor crediticio de nuestros clientes, deudores o contrapartes. Los factores de riesgo y otros factores fundamentales que hemos indicado podrían afectar adversamente a nuestro negocio y al comportamiento y resultados descritos y contenidos en nuestros informes pasados, o en los que presentaremos en el futuro, incluyendo aquéllos remitidos a las entidades reguladoras y supervisoras, incluida la Securities Exchange Commission de los Estados Unidos de América. La información incluida en el presente documento ha sido recopilada de fuentes que SANTANDER ASSET MANAGEMENT S.A. S.G.I.I.C. considera fiables aunque no ha confirmado ni verificado su exactitud o que sea completa. Santander Asset Management no asume responsabilidad alguna por el uso de la información contenida en este documento, el cual no constituye ninguna recomendación ni asesoramiento personalizado ni oferta ni solicitación. La inversión en fondos de inversión u otros productos financieros indicados en el presente documento pueden estar sujetos a riesgos de inversión: riesgo de mercado, riesgo de crédito, emisor y contraparte, riesgos de liquidez, riesgos de divisa y, en su caso, riesgos propios de mercados emergentes. Adicionalmente si los fondos materializan sus inversiones en hedge funds, o en activos o fondos inmobiliarios, de materias primas o de private equity, se pueden ver sometidos a los riesgos de valoración y operacionales inherentes a estos activos y mercados así como a riesgos de fraude o los derivados de invertir en mercados no regulados o no supervisados o en activos no cotizados. Las rentabilidades del pasado no son indicativas de resultados en el futuro. Cualquier mención a la fiscalidad debe entenderse que depende de las circunstancias personales de cada inversor y que puede variar en el futuro. Es aconsejable pedir asesoramiento personalizado al respecto.