El BCE, que llevaba semanas preparando a los inversores, cumplió con las expectativas y los mercados reaccionaron sin grandes cambios. El acuerdo final para poner en marcha el Presupuesto UE y el programa Next Generation EU, con una dotación de 750MMn€, refuerza el apoyo institucional en Europa de cara a una reactivación que aún debe consolidarse. Las otras citas relevantes, acuerdo en torno al Brexit y nuevos estímulos fiscales en EEUU, están aún por resolverse y las bolsas alternan sesiones de tomas de beneficios.

1. El PEPP aumenta hasta 1,85Bn€

Tal como había anunciado en su última reunión, el BCE cierra el año recalibrando las principales medidas que lanzó a raíz de la crisis. La autoridad monetaria confirma así su compromiso de favorecer la estabilidad de los mercados. Los principales anuncios han sido:

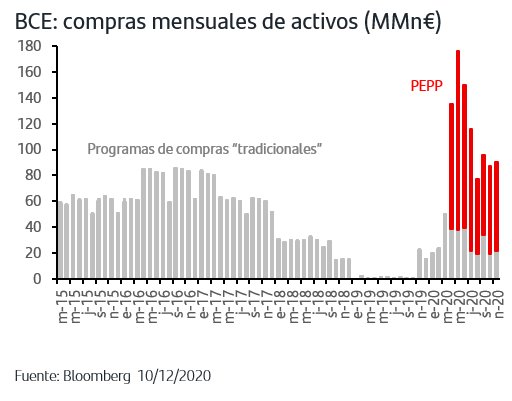

•Aumento del PEPP, programa especial de compras de activos lanzando a raíz de la crisis, en 500MMn€ elevando el volumen total del PEPP a 1,85Bn€. A cierre de noviembre las compras realizadas vía PEPP ascienden a 700MMn€. Respecto a su duración, lo prolonga en al menos nueve meses, hasta marzo de 2022, ya que reitera que lo mantendrá vigente mientras lo considere necesario. Asimismo, amplía la reinversión de las compras efectuadas por este programa durante un año más, es decir hasta al menos el final del 2023.

•En cuanto a las inyecciones de liquidez, TLTRO III (préstamos a los bancos condicionados a la concesión de crédito a la economía), también prolonga en 12 meses las condiciones favorables que había fijado en abril (que pueden llegar a ser hasta del -1%) de forma que estarán vigentes hasta junio de 2022. Asimismo añade tres subastas más a realizar entre junio y diciembre del próximo año.

•Abundando en la liquidez, el BCE también amplía el programa PELTRO (sin el condicionante de dar crédito y cuya finalidad es preservar el buen funcionamiento del mercado monetario), añadiendo cuatro subastas en 2021.

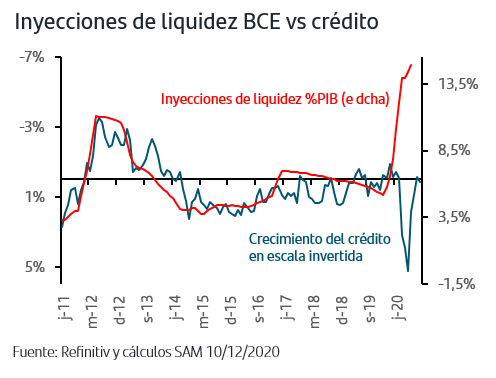

Así, tal como se observa en el gráfico anterior, las inyecciones de liquidez que ya ha realizado el BCE desde que comenzó la pandemia no solo han superado ampliamente los niveles de la crisis 2011-12 sino que se han anticipado claramente a cualquier potencial “escasez” de crédito evitando así episodios de estrés en los mercados.

En cuanto al aumento del PEPP, se suma además a los otros programas de compras de activos que sigue teniendo implementados el BCE. De cara a la confianza inversora, tan importante como el aumento de cantidad es la prolongación del plazo, ya que el BCE ha despejando así el horizonte de las ayudas al menos hasta marzo de 2022. De esta forma, quedaría “asegurada” una media mensual de compras totales de 90MMn€ durante los próximos 16 meses, y más que cubierta la oferta neta de emisiones de gobiernos para el año que viene.

2. El BCE revisa el escenario de crecimiento

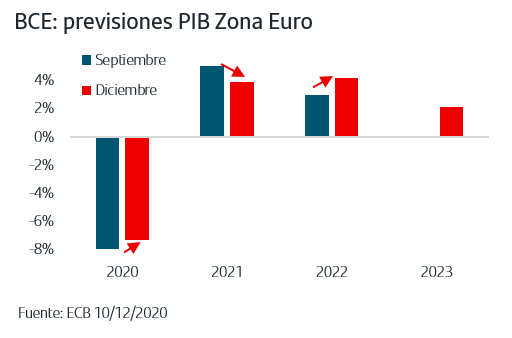

Puesto que el propio BCE había ligado la revisión de las medidas a la actualización de sus previsiones económicas, no ha sorprendido la revisión que ha hecho a la baja del crecimiento previsto para el año que viene. En conjunto, el BCE ha reajustado el escenario previsto para los próximos tres años dada el impacto que por el momento ha tenido en Europa la segunda ola de la pandemia, más virulenta y más pronto en el tiempo de lo previsto.

La nota positiva está en la aceleración de crecimiento que prevé para 2022 así como en la estimación para 2023, primera vez que publica previsión para dicho año, en que la Zona Euro alcanzaría un crecimiento del +2%, superior al registrado en 2018-2019.

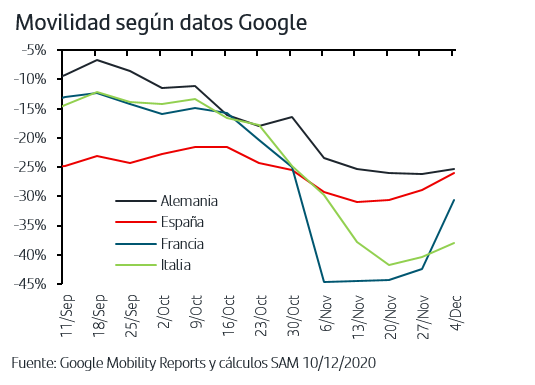

Respecto al estricto corto plazo, Lagarde fue explícita en la rueda de prensa señalando que esperan un fuerte contracción del crecimiento en este trimestre, tal como vienen apuntando los indicadores adelantados y que el consenso de Bloomberg cifra entorno al -1,7% trimestral. En este sentido, resulta favorable la continua recuperación de la movilidad en los principales países Zona Euro, especialmente marcada en Francia desde finales de noviembre.

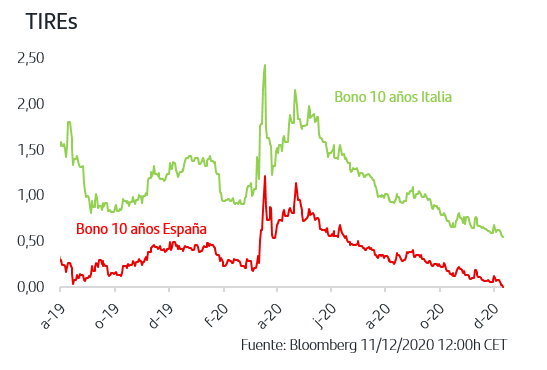

3. Se suceden los mínimos históricos en las TIREs de los bonos de gobiernos periféricos

Las continuas declaraciones de miembros del BCE, incluida Lagarde, apuntando las medidas que finalmente se anunciaron el jueves se ha reflejado en la tendencia compradora que ha primado en los bonos de gobiernos, especialmente marcada en las jornadas previas y en los bonos de gobiernos periféricos. Así, la TIR del bono portugués a 10 años ha entrado por primera vez en terreno negativo mientras que la sucesión de mínimos históricos rebajaba la TIR del bono italiano hasta el +0,55%. En el caso de España, la TIR del 10 años ha rozado el 0% coincidiendo con una emisión de obligaciones a 10 años que se colocó por primera vez en la historia a un tipo marginal negativo, del -0,016%. El anuncio en la tarde del jueves, con los mercados ya cerrados, del acuerdo entre la UE y Polonia y Hungría para los Presupuestos y el programa Next Generation EU de 750Bn€ vuelve a favorecer las compras en el cierre de semana.

4. Las bolsas pendientes de que se resuelvan las citas relevantes

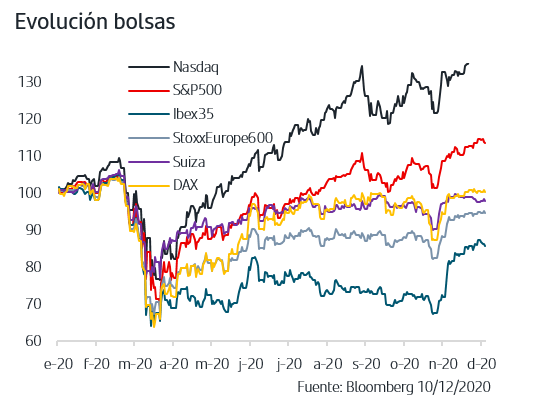

Las bolsas continúan acumulando ganancias en el conjunto del mes, con nuevo máximo histórico del S&P500, y alternando también jornadas de ligeras tomas de beneficios. Los inversores siguen pendientes de que se resuelvan dos temas claves. Por un lado, las conversaciones entre republicanos y demócratas no han conseguido avances de calado coincidiendo además con la decepción en las últimas cifras de empleo, tanto las agregadas de noviembre como los más recientes datos semanales, que no parecen haber actuado como estímulo para acercar posturas entre ambos partidos. En cuanto a los temas pendientes del Brexit, se suceden los encuentros de máximo nivel pero sin resultados por el momento concretos, y así lo refleja la vuelta de la libra esterlina al 1,08€/£. En todo caso, algunas fuentes apuntan que no hay que descartar un “no-acuerdo amistoso”, acompañado de medidas de contingencia recíprocas a partir del 1 de enero, con vista a retomar conversaciones una vez iniciado el nuevo año.

La abundancia de citas relevantes en las últimas semanas del año está marcando el compás de los mercados. Resueltas la reunión del BCE y el acuerdo del Consejo Europeo para la puesta en marcha del Presupuesto y el programa Next Generation EU, los inversores se centran ahora en EEUU, con la reunión de la Fed y las dudas sobre avances en los estímulos fiscales, y en Europa con las negociaciones en torno al Brexit donde, una vez más, todas las opciones parecen abiertas. En este contexto, las compras continúan favoreciendo a los mercados de bonos mientras que en las bolsas se producen ligeras tomas de beneficios, lógicas tras el rally de noviembre y a la vista de las incertidumbres señaladas. En materia de vacunas, la recomendación favorable del Comité de Vacunas de la FDA sobre la vacuna de Pfizer supone sin duda una excelente noticia de cara a su aprobación en EEUU.

En medio de este escenario en el que persisten las incertidumbres que pueden provocar episodios de volatilidad, es importante mantener la calma y recordar que las mejores herramientas a nuestra disposición son la diversificación, el horizonte temporal y el adecuado perfil de riesgo.

Aviso legal: Santander Asset Management advierte que esta presentación contiene manifestaciones sobre previsiones y estimaciones. Dichas previsiones y estimaciones están incluidas en diversos apartados de este documento e incluyen, entre otras, comentarios sobre el desarrollo de negocios futuros y rentabilidades futuras. Mientras estas previsiones y estimaciones representan nuestros juicios sobre expectativas futuras de negocios, puede que determinados riesgos, incertidumbres y otros factores relevantes ocasionen que los resultados sean materialmente diferentes a lo esperado. Entre estos factores se incluyen, (1) situación del mercado, factores macroeconómicos, directrices regulatorias y gubernamentales, (2) movimientos en los mercados bursátiles nacionales e internacionales, tipos de cambio y tipos de interés, (3) presiones competitivas, (4) desarrollos tecnológicos, (5) cambios en la posición financiera o de valor crediticio de nuestros clientes, deudores o contrapartes. Los factores de riesgo y otros factores fundamentales que hemos indicado podrían afectar adversamente a nuestro negocio y al comportamiento y resultados descritos y contenidos en nuestros informes pasados, o en los que presentaremos en el futuro, incluyendo aquéllos remitidos a las entidades reguladoras y supervisoras, incluida la Securities Exchange Commission de los Estados Unidos de América. La información incluida en el presente documento ha sido recopilada de fuentes que SANTANDER ASSET MANAGEMENT S.A. S.G.I.I.C. considera fiables aunque no ha confirmado ni verificado su exactitud o que sea completa. Santander Asset Management no asume responsabilidad alguna por el uso de la información contenida en este documento, el cual no constituye ninguna recomendación ni asesoramiento personalizado ni oferta ni solicitación. La inversión en fondos de inversión u otros productos financieros indicados en el presente documento pueden estar sujetos a riesgos de inversión: riesgo de mercado, riesgo de crédito, emisor y contraparte, riesgos de liquidez, riesgos de divisa y, en su caso, riesgos propios de mercados emergentes. Adicionalmente si los fondos materializan sus inversiones en hedge funds, o en activos o fondos inmobiliarios, de materias primas o de private equity, se pueden ver sometidos a los riesgos de valoración y operacionales inherentes a estos activos y mercados así como a riesgos de fraude o los derivados de invertir en mercados no regulados o no supervisados o en activos no cotizados. Las rentabilidades del pasado no son indicativas de resultados en el futuro. Cualquier mención a la fiscalidad debe entenderse que depende de las circunstancias personales de cada inversor y que puede variar en el futuro. Es aconsejable pedir asesoramiento personalizado al respecto.