El ritmo de vacunación continúa siendo el foco de atención de los mercados, en un contexto de aumento de contagios a nivel mundial. El inicio de publicación de resultados empresariales en EEUU ha arrojado cifras favorables y Nasdaq y S&P500 anotan nuevos máximos históricos. En Zona Euro, el tono más neutral del BCE se ha visto seguido de nueva decepción en los PMIs de enero que continúan recogiendo el impacto de las restricciones. Las negociaciones en torno al plan de estímulos de Biden centran ahora la atención sin olvidar que la temporada de publicación de resultados no ha hecho sino empezar.

1. Pendientes de la campaña de vacunación

El aumento de los contagios continúa siendo la tónica en Europa mientras que en EEUU los últimos datos apuntarían un ligero descenso. La movilidad a nivel global continúa con caída tendencial si bien el retroceso sigue siendo más acusado en los países donde se están aplicando restricciones, fundamentalmente países europeos y algunas zonas de Japón. También se sigue dejando sentir en EEUU ya que el cambio de hábitos sociales está impactando a muchas actividades de servicios, y así quedó reflejado en los datos de empleo americanos de diciembre.

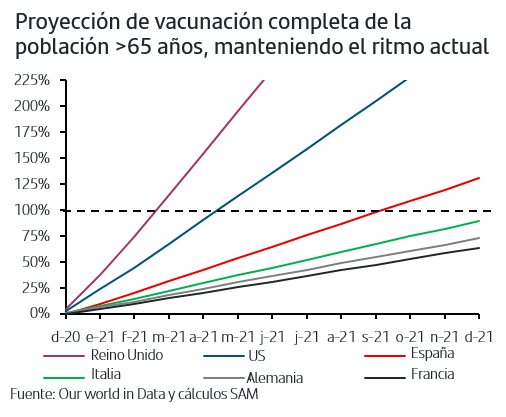

En este contexto de aumento de contagios, el mercado sigue muy pendiente de la evolución de las campañas de vacunación. Las perspectivas de inmunización para los principales grupos de riesgo es lo que en cada país marcaría el punto de inflexión para retomar la actividad económica de forma más normalizada.

En este sentido, Reino Unido y EEUU, que además fueron los primeros países en comenzar con la vacunación, encabezan el ranking de horizonte temporal en cuanto a objetivos de vacunación para la principal población más vulnerable. Es importante además destacar que en el caso de EEUU el ritmo de vacunación se va acelerando. Las proyecciones que manejábamos hace tres semanas situaban el punto de inflexión en 2022 mientras que la última estimación permite fijarlo en torno a abril-mayo de este año. En el caso de la Zona Euro, y teniendo además presente el retraso imprevisto de Pfizer en la distribución de las dosis previstas, el mercado seguirá muy de cerca la capacidad de los países para acelerar el ritmo actual de vacunación.

2. El BCE adopta un tono más “neutral” en su primera reunión del año

El BCE finalizó el 2020 ampliando incluso más de lo previsto por el mercado las diferentes medidas expansivas que puso en marcha a raíz de la pandemia. En su primera reunión del año, ha introducido una serie de matices en el comunicado que parecen buscar trasladar un tono más “neutral” al mercado o al menos no tan extremadamente expansivo como venía siendo en los últimos meses.

Así, el comunicado hace expreso que las compras del Programa de Emergencia de la Pandemia, PEPP, se realizarán para mantener unas condiciones de financiación favorables durante el período de la pandemia. Si estas condiciones pueden mantenerse con unos flujos que no agoten la dotación del programa, no será necesario utilizarla íntegramente. Al mismo tiempo, y para evitar cualquier “malentendido” sobre el objetivo claro del BCE de seguir apoyando la reactivación económica y una senda de reactivación de la inflación, el comunicado recoge a su vez que el PEPP podría recalibrarse, entendiendo que al alza, si fuera necesario.

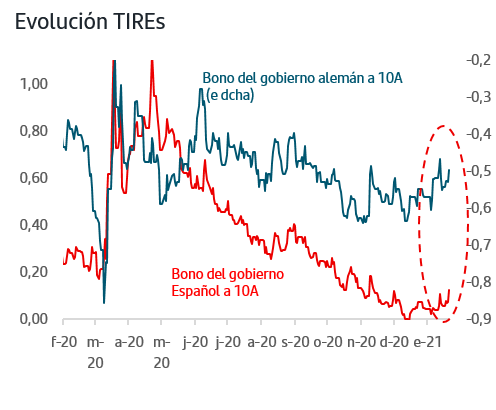

El mercado de bonos de gobiernos Zona Euro, el activo que recibe el grueso de los flujos de compra del BCE, reaccionó con tomas de beneficios que, aunque ligeras, situaron en general a las TIRES por encima de niveles que últimamente venían funcionando como techo. La TIR del bono alemán superó la zona del -0,50%, la del bono español recuperó doble dígito hasta el +0,12% y la del bono italiano se acercó hasta el +0,70%.

Así, parece que en esta comunicación al mercado el BCE ha buscado un doble objetivo. Por un lado, dejar claro su compromiso para recalibrar medidas en caso de que los riesgos a la baja derivados de la pandemia se acentúen. Por otro lado, contextualizar el objetivo del PEPP y evitar que la trayectoria de las TIREs quede únicamente ligada a previsiones de compras del BCE, sin tener presente los fundamentales. En la medida en que esta sea la lectura que hagan los inversores, y a tenor de las compras que vaya efectuando el BCE en próximos meses, el mercado podría dar paso a rangos más amplios en los movimientos de las TIREs con tendencia ligeramente al alza.

3. Comienzan las negociaciones del plan de estímulos de Biden

Tras la toma de posesión del Presidente Biden, que inauguró firmando 15 órdenes ejecutivas entre las que se incluye la vuelta al Acuerdo del Clima de París, la atención se dirige ahora a las negociaciones en torno al plan de estímulos fiscales por valor de 1,9Bn$ que anunció la pasada semana. La ajustada mayoría de los demócratas en el Senado para aprobar estas medidas, en realidad un empate 50-50 en cuanto a senadores que se decantaría a favor de los demócratas con el voto dirimente de Kamala Harris, requiere no solo de apoyo por parte de todos los senadores demócratas sino que se enfrenta también a algunas trabas relacionadas con el propio funcionamiento de la Cámara.

Así, según las reglas del Senado, las intervenciones de los senadores en los debates no tienen límite de tiempo. De esta forma, y como ya ha sucedido en numerosas ocasiones, los debates previos a votaciones en temas clave pueden prolongarse indefinidamente por parte del partido que se opone, convirtiéndose en el llamado filibuster, es decir una “maniobra de obstrucción” para evitar la votación.

Precisamente para poner fin a esta maniobra el Senado estableció la llamada regla de cloture, es decir, una moción para poner fin al debate y dar paso a la votación y que necesita 60 votos a favor. Así, si los demócratas percibieran que los debates tienen carácter filibustero necesitarían 60 votos para aplicar la regla de cloture y dar paso a una votación en la que su mayoría ajustada sería suficiente para ganar.

El otro procedimiento que podría, en principio, utilizarse para aprobar algunas de las medidas propuestas por Biden es el conocido como reconciliación del Presupuesto, Budget Reconciliation, que puede utilizarse para aprobar legislación relacionada con el Presupuesto y que necesita solo de 51 votos. No obstante, este procedimiento puede utilizarse solo una vez al año y no es aplicable a todas las partidas de gasto.

Según las últimas noticias, está previsto que las conversaciones entre ambos partidos comiencen la próxima semana con el objetivo de que en febrero las medidas pudieran someterse a votación. Por el momento, el mercado valora que las negociaciones implicarán cierta reducción a la baja de la propuesta inicial de Biden.

4. Máximos históricos en bolsa americana, en los primeros compases de publicación de resultados empresariales del 4ºT

Las previsiones que baraja el consenso para los beneficios empresariales del 4ºT20 no son especialmente favorables. Para el caso del S&P500 el consenso espera una caída interanual del -10%, que se eleva hasta el -25% para la bolsa europea, StoxxEurope600.

Sin embargo, las primeras cifras publicadas en EEUU han arrojado en general sorpresas positivas lo que ha favorecido el sentimiento inversor, coincidiendo además con la finalización del proceso de transición de poderes en la Administración americana. Los nuevos máximos históricos de la bolsa americana han sido más marcados en el Nasdaq que en el S&P500, resultado de fuertes subidas en algunos de los líderes mundiales de sectores relacionados con Tecnología. Todo ello conviviendo a su vez con las previsiones más a medio plazo que baraja el mercado que premiarían a los sectores más cíclicos y al estilo de inversión value frente al growth una vez que las vacunas vayan logrando el objetivo de inmunización de la población.

En este contexto, parece claro que la diversificación y la gestión activa se mantienen como herramientas clave para las inversiones. Los mercados siguen moviéndose en un escenario en el que prevalecen las previsiones de reactivación económica a lo largo del año pero donde el estricto corto plazo queda marcado por la virulencia actual de la pandemia. En este sentido, las noticias apuntan que el gobierno alemán revisará próximamente a la baja sus previsiones de crecimiento para este año hasta el +3% desde el +4,4% estimado . La próxima semana se publicarán los PIB del 4ºT de las principales economías desarrolladas, EEUU y Alemania entre ellos, y las cifras permitirán valorar hasta qué punto las restricciones afectaron en el crecimiento de la última parte del año y de esta forma extrapolar cual pudiera estar siendo el impacto en estas primeras semanas del año.

Si bien el sector empresarial cotizado ha venido mostrando una gestión más favorable de la pandemia de lo inicialmente previsto, también es cierto que el contexto macro sigue siendo fundamental para el escenario general de beneficios empresariales.

Los PMIs de enero de la Zona Euro siguen mostrando el fuerte impacto de las restricciones y confinamientos en las actividades de Servicios y vuelven a pesar sobre las estimaciones de reactivación que se barajan para este año. Por el momento, el ritmo de vacunación apunta las mejores perspectivas para Reino Unido y Estados Unidos de cara a que alcancen punto de inflexión para alcanzar la normalidad. La bolsa americana ha recogido al alza las primeras cifras de beneficios trimestrales que se han publicado y las subidas vuelven a estar lideradas por el sector Tecnológico. En el mercado de renta fija Zona Euro, los inversores se adaptan al tono más neutral con el que el BCE inicia el año y será clave conocer el ritmo de compras en próximos meses. En el caso del bono americano, la atención está puesta en las negociaciones que rodeen al plan de estímulos anunciado por Biden. El miércoles se reúne la Fed y el mercado no espera novedades.

En medio de este escenario en el que persisten las incertidumbres que pueden provocar episodios de volatilidad, es importante mantener la calma y recordar que las mejores herramientas a nuestra disposición son la diversificación, el horizonte temporal y el adecuado perfil de riesgo.

Aviso legal: Santander Asset Management advierte que esta presentación contiene manifestaciones sobre previsiones y estimaciones. Dichas previsiones y estimaciones están incluidas en diversos apartados de este documento e incluyen, entre otras, comentarios sobre el desarrollo de negocios futuros y rentabilidades futuras. Mientras estas previsiones y estimaciones representan nuestros juicios sobre expectativas futuras de negocios, puede que determinados riesgos, incertidumbres y otros factores relevantes ocasionen que los resultados sean materialmente diferentes a lo esperado. Entre estos factores se incluyen, (1) situación del mercado, factores macroeconómicos, directrices regulatorias y gubernamentales, (2) movimientos en los mercados bursátiles nacionales e internacionales, tipos de cambio y tipos de interés, (3) presiones competitivas, (4) desarrollos tecnológicos, (5) cambios en la posición financiera o de valor crediticio de nuestros clientes, deudores o contrapartes. Los factores de riesgo y otros factores fundamentales que hemos indicado podrían afectar adversamente a nuestro negocio y al comportamiento y resultados descritos y contenidos en nuestros informes pasados, o en los que presentaremos en el futuro, incluyendo aquéllos remitidos a las entidades reguladoras y supervisoras, incluida la Securities Exchange Commission de los Estados Unidos de América. La información incluida en el presente documento ha sido recopilada de fuentes que SANTANDER ASSET MANAGEMENT S.A. S.G.I.I.C. considera fiables aunque no ha confirmado ni verificado su exactitud o que sea completa. Santander Asset Management no asume responsabilidad alguna por el uso de la información contenida en este documento, el cual no constituye ninguna recomendación ni asesoramiento personalizado ni oferta ni solicitación. La inversión en fondos de inversión u otros productos financieros indicados en el presente documento pueden estar sujetos a riesgos de inversión: riesgo de mercado, riesgo de crédito, emisor y contraparte, riesgos de liquidez, riesgos de divisa y, en su caso, riesgos propios de mercados emergentes. Adicionalmente si los fondos materializan sus inversiones en hedge funds, o en activos o fondos inmobiliarios, de materias primas o de private equity, se pueden ver sometidos a los riesgos de valoración y operacionales inherentes a estos activos y mercados así como a riesgos de fraude o los derivados de invertir en mercados no regulados o no supervisados o en activos no cotizados. Las rentabilidades del pasado no son indicativas de resultados en el futuro. Cualquier mención a la fiscalidad debe entenderse que depende de las circunstancias personales de cada inversor y que puede variar en el futuro. Es aconsejable pedir asesoramiento personalizado al respecto.