La Reserva Federal americana volvió a actuar ayer domingo de forma extraordinaria y adelantándose a la reunión oficial de este miércoles: rebajó los tipos oficiales en -100p.b. situando ya el tipo mínimo en el 0%, anunció un QE de 700.000Mn$, recortó el coeficiente de reservas al 0% y anunció acción concertada con los principales Bancos Centrales para asegurar liquidez internacional en dólares. Todo ello en un contexto en el que continúa aumentando el número diario de contagios a nivel internacional y se acentúan las medidas de contención aplicadas por los países, especialmente en Europa pero también en EE.UU. Así, las bolsas europeas registran a inicio de la tarde caídas en el entorno del -7% y la bolsa americana registra a esta hora caídas del -8%.

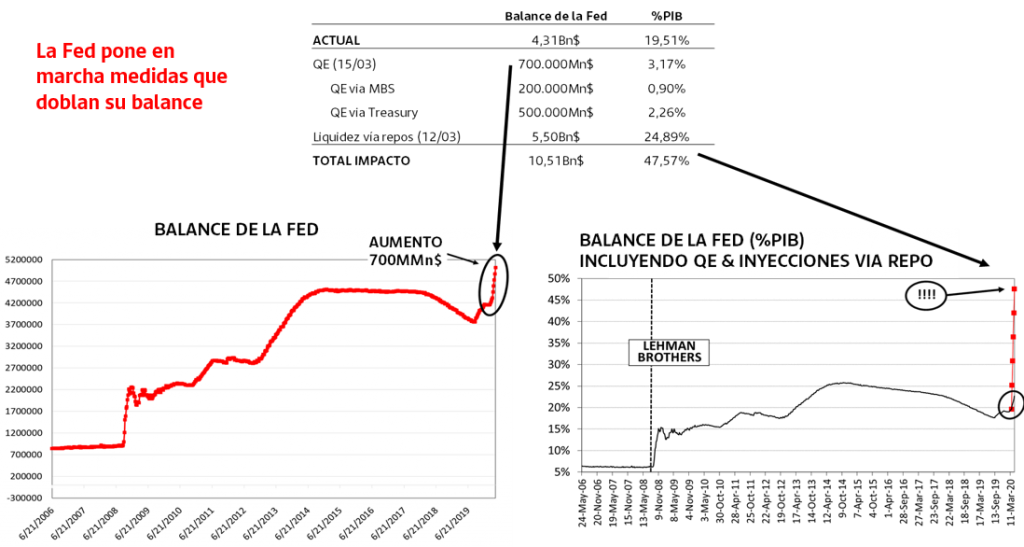

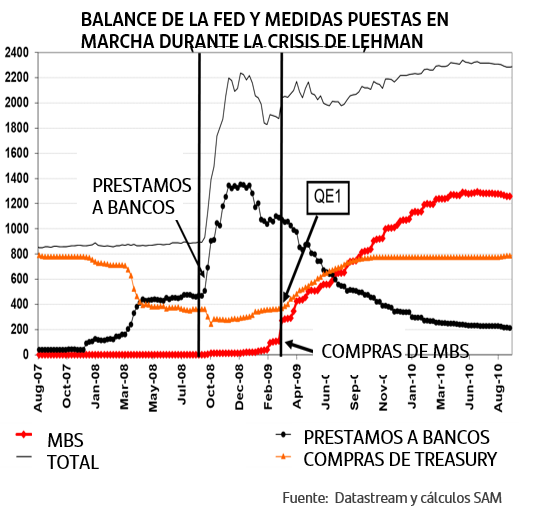

Los 700.000Mn$ en QE anunciados ayer se suman a los 5,5Bn$ en inyecciones de liquidez vía repos que la Fed puso a disposición del sistema financiero el pasado jueves. Tal como se observa en el gráfico superior, el conjunto de las medidas supone doblar el balance de la Fed, hasta niveles cercanos al 50% del PIB, y su tamaño final balance dependerá de la utilización que hagan los bancos de la disponibilidad de liquidez abierta. Las decisiones de estos días de la Fed no solo superan ampliamente los volúmenes que destinó a raíz de la crisis de Lehman, sino que, como se observa comparando con el gráfico de la derecha, se han implementado con mucha más inmediatez que en aquel momento, donde el QE no se lanzó hasta transcurridos más de 6 meses desde la quiebra de Lehman. Así, la Fed deja atrás a cualquier otro banco central en la contundencia de las medidas lanzadas para preservar el crecimiento económico y asegurar la fluidez del crédito. Todo ello teniendo además presente que, a diferencia del 2008, el sistema financiero internacional es hoy mucho más sólido y solvente.

Nuevas medidas adoptadas por los Gobiernos en los últimos días

•EE.UU.: La declaración del estado de emergencia realizada por Trump el viernes, permite al Gobierno acceder a fondos por valor de 50.000Mn$.

•Unión Europea: pendientes de las decisiones que pueda adoptar hoy el Eurogrupo, Bruselas ya ha aumentado el “fondo de respuesta” en 12.000Mn€ hasta 37.000Mn€ y ha anunciado que dará “máxima flexibilidad” en reglas fiscales a los países más afectados, e incluso valorar suspensión temporal del Pacto de Estabilidad (los paquetes de gasto para combatir los impactos del coronavirus no computarían para el cálculo del déficit excesivo)

•Alemania: los ministros de Finanzas y de Economía anunciaron el viernes ”crédito ilimitado a las empresas”, lo que pondría a disposición de las empresas en dificultades hasta 500.000Mn€ a través del marco de garantía establecido por el Banco Alemán de Desarrollo (KfW).

•FMI: anuncia que moviliza su capacidad de préstamo, cifrada en un billón de dólares.

En el corto plazo, el mercado pendiente de la evolución de los nuevos contagios diarios

El número de nuevos contagios diarios a nivel mundial (ex China) continúa aumentando y supera ya el pico alcanzado en China. Los mercados vigilan muy de cerca la evolución de esta variable a la espera de que alcance techo y comience a remitir, lo que sería indicativo de que la pandemia comienza a estar controlada. Mientras tanto, se acentúan las medidas de contención en las zonas más afectadas, especialmente Europa, pero también en EE.UU.

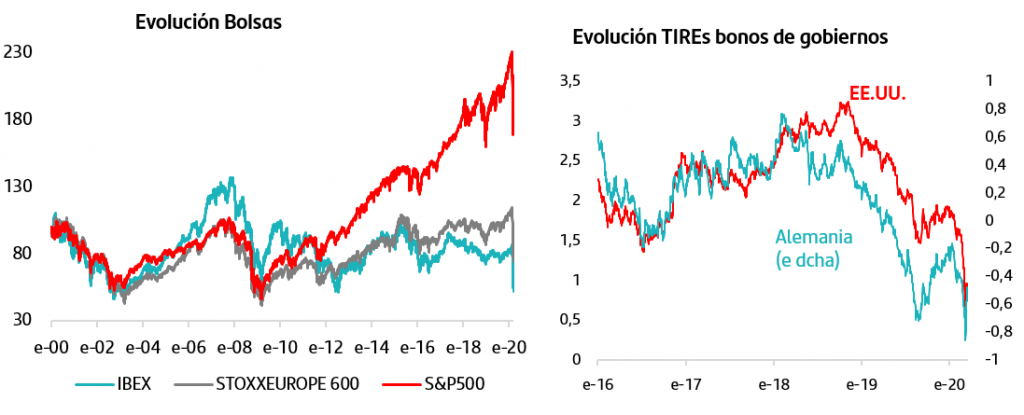

Nuevos desplomes en las bolsas y tomas de beneficios en bonos Zona Euro

Y las bolsas recogen hoy estas noticias con nuevos desplomes generalizados que sitúan las caídas en Europa en torno al -7% con Viajes&Ocio (-10,4%) nuevamente como sector más castigado. La bolsa americana recoge caídas en torno al –8% a esta hora. Mientras, en el mercado de renta fija las compras se concentran en el bono del gobierno americano y su TIR cede -12p.b. hasta +0,84% recogiendo ya el tipo oficial en el 0%. En la Zona Euro y en un escenario de continuos anuncios de expansión fiscal por parte de los países mas afectados y con Bruselas anunciando “máxima flexibilidad” en reglas fiscales, hoy priman las ventas que continúan siendo más acusadas en el bono del gobierno italiano mientras que la TIR del bono del gobierno español a 10 años ha subido al +0,83%.

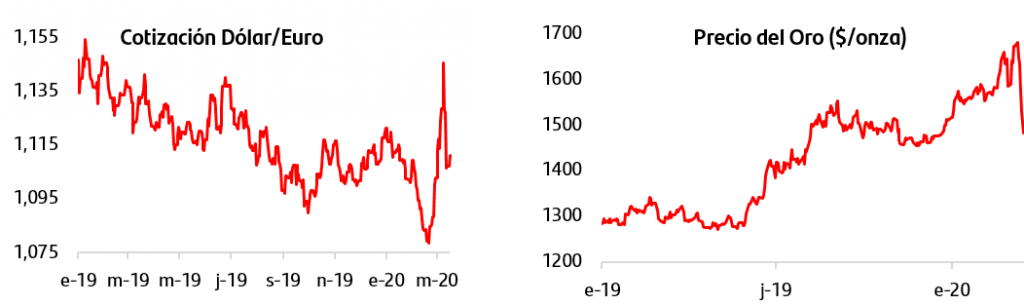

Cesiones en el dólar y en el oro

La rebaja al 0% del tipo oficial americano y el anuncio de QE ha debilitado al dólar que ha llegado a cotizar por encima del 1,1180$/€ desde el 1,1070$/€ de cierre del viernes. La volatilidad también afecta al precio del oro que vuelve a dejarse hoy más de un -2,5% hasta los 1483$/onza, y eleva a más del -12% la caída acumulada desde el pasado lunes.

Una vez agotado el arsenal de la Fed, y lanzadas las medidas desde los bancos centrales más importantes, el turno es ahora para los gobiernos y la política fiscal. Pendientes sobre todo de las medidas en Europa, no es descartable que aun tardemos unos días en conocer el lanzamiento de más políticas de gasto público y flexibilización fiscal a nivel países. Los datos que harán punto de inflexión en los mercados son los relativos al sentimiento inversor (consumidor y empresarial primero) y esto lo iremos monitorizando con los próximos datos de ISM y PMI. También habrá un importante cambio de percepción del riesgo en la medida en que se vaya frenando la curva de contagios fuera de China, algo para lo que habrá que esperar aún un tiempo. En medio de este escenario de extrema volatilidad, es importante mantener la calma y recordar que las armas a nuestra disposición son la diversificación, el horizonte temporal y el adecuado perfil de riesgos. Es importante señalar que el actual escenario está sujeto a múltiples factores cambiantes en el corto plazo, por lo que requiere de actualizaciones dinámicas.

Fuente datos y gráficos: Bloomberg 16/03/2020 15:45h CET

.

Aviso legal: Santander Asset Management advierte que esta presentación contiene manifestaciones sobre previsiones y estimaciones. Dichas previsiones y estimaciones están incluidas en diversos apartados de este documento e incluyen, entre otras, comentarios sobre el desarrollo de negocios futuros y rentabilidades futuras. Mientras estas previsiones y estimaciones representan nuestros juicios sobre expectativas futuras de negocios, puede que determinados riesgos, incertidumbres y otros factores relevantes ocasionen que los resultados sean materialmente diferentes a lo esperado. Entre estos factores se incluyen, (1) situación del mercado, factores macroeconómicos, directrices regulatorias y gubernamentales, (2) movimientos en los mercados bursátiles nacionales e internacionales, tipos de cambio y tipos de interés, (3) presiones competitivas, (4) desarrollos tecnológicos, (5) cambios en la posición financiera o de valor crediticio de nuestros clientes, deudores o contrapartes. Los factores de riesgo y otros factores fundamentales que hemos indicado podrían afectar adversamente a nuestro negocio y al comportamiento y resultados descritos y contenidos en nuestros informes pasados, o en los que presentaremos en el futuro, incluyendo aquéllos remitidos a las entidades reguladoras y supervisoras, incluida la Securities Exchange Commission de los Estados Unidos de América. La información incluida en el presente documento ha sido recopilada de fuentes que SANTANDER ASSET MANAGEMENT S.A. S.G.I.I.C. considera fiables aunque no ha confirmado ni verificado su exactitud o que sea completa. Santander Asset Management no asume responsabilidad alguna por el uso de la información contenida en este documento, el cual no constituye ninguna recomendación ni asesoramiento personalizado ni oferta ni solicitación. La inversión en fondos de inversión u otros productos financieros indicados en el presente documento pueden estar sujetos a riesgos de inversión: riesgo de mercado, riesgo de crédito, emisor y contraparte, riesgos de liquidez, riesgos de divisa y, en su caso, riesgos propios de mercados emergentes. Adicionalmente si los fondos materializan sus inversiones en hedge funds, o en activos o fondos inmobiliarios, de materias primas o de private equity, se pueden ver sometidos a los riesgos de valoración y operacionales inherentes a estos activos y mercados así como a riesgos de fraude o los derivados de invertir en mercados no regulados o no supervisados o en activos no cotizados. Las rentabilidades del pasado no son indicativas de resultados en el futuro.