Nuevos máximos históricos en la bolsa americana y ligeras ganancias en las europeas están marcando el inicio de diciembre. Los buenos datos económicos de China y EEUU favorecen las previsiones de reactivación económica, que debiera extenderse también a la Zona Euro donde la movilidad comienza a estabilizarse. En los mercados de renta fija la atención está puesta en las negociaciones en EEUU sobre nuevas medidas fiscales y en la reunión del BCE. El precio del petróleo recibe al alza el acuerdo alcanzado en el seno de la OPEP+.

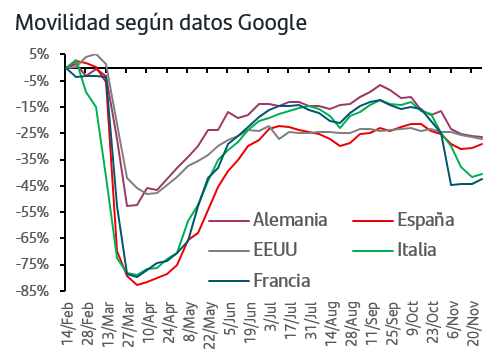

1. La movilidad se estabiliza en Zona Euro

Los datos de las dos últimas semanas señalan que la movilidad, utilizando el indicador compuesto que elaboramos a partir de los datos que publica Google, se está estabilizando en la Zona Euro. Desglosando por países, a excepción de Alemania donde ha registrado una mínima cesión, la movilidad está aumentando en Italia, Francia , Países Bajos y España. En EEUU la evolución de los casos continua sin tener impacto en movilidad.

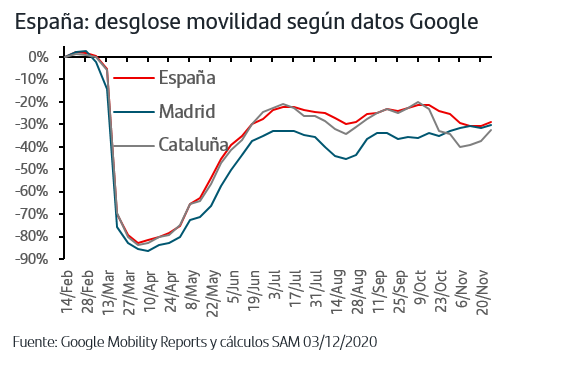

En el caso de España, todo apunta que lo peor del trimestre habría quedado atrás a nivel agregado una vez que comienzan a levantarse las restricciones en Cataluña. En el caso de Madrid, las medidas adoptadas no han afectado a la movilidad que continúa mejorando desde finales de septiembre.

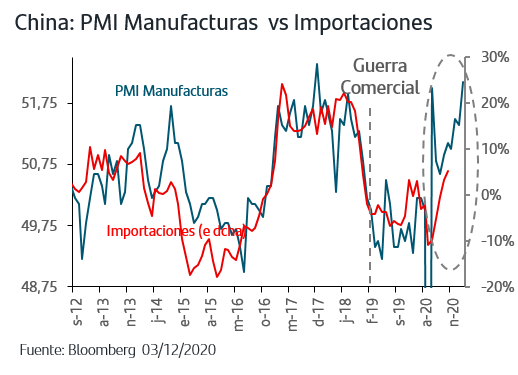

2. China continúa encabezando la reactivación y EEUU podría volver a niveles pre-Covid19 a cierre de este trimestre

Los PMIs de China en noviembre no solo han continuado con la buena tendencia sino que han vuelto a superar previsiones, tanto en Manufacturas como en Servicios. El caso más marcado ha sido el del PMI de Manufacturas que elabora la agencia Caixin y que ha subido hasta niveles máximos desde 2010. La lectura de estos indicadores apuntaría un crecimiento del PIB cercano al 9%, frente al 6,8% que venían señalando las últimas previsiones. Asimismo, el excelente comportamiento de la parte de Manufacturas apunta que en China se siga acelerando el crecimiento de las importaciones, que ya registran un avance del +5%, lo que sin duda son muy buenas noticias para el comercio internacional y también para el precio de las materias primas, en particular de los metales.

Estas perspectivas favorecen el escenario de recuperación de la Zona Euro, una vez superado el bache de este 4ºT, a través de su sector exportador. Esta lectura vendría reflejándose en la fortaleza relativa que mantienen los PMIs de Manufacturas, especialmente en Alemania, frente al deterioro de los PMIs de servicios.

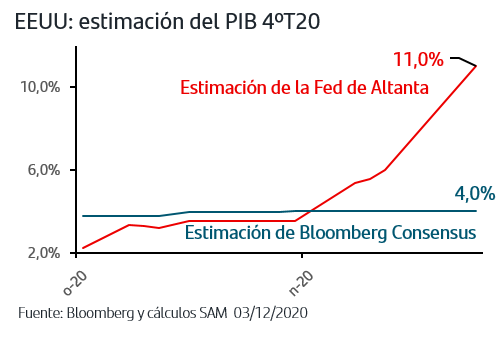

En cuanto a Estados Unidos, dado que el aumento de los contagios no está traduciéndose en medidas restrictivas, la actividad continúa ganando ritmo. La estimación de PIB que elabora la Fed de Atlanta en base a los indicadores reales apunta un crecimiento anualizado para el 4ºT por encima del +10%, más del doble de lo que prevé el consenso. Si se confirmará la previsión de la Fed de Atlanta, la economía americana recupera en diciembre los niveles pre-pandemia.

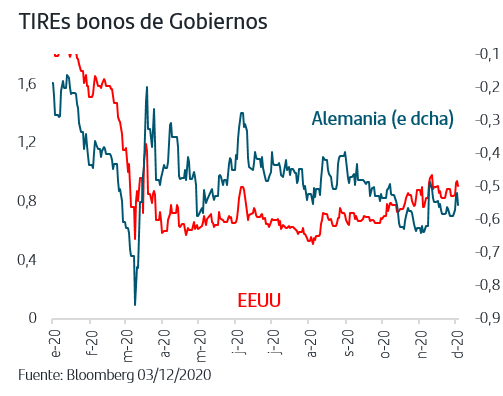

3. El bono del gobierno americano se mueve al ritmo de las noticias sobre estímulos fiscales

La TIR del bono americano, Treasury, ha superado rápidamente la zona del +0,90% llegando hasta el +0,95% a raíz de las declaraciones del Secretario del Tesoro en su comparecencia en el Congreso señalando que retoma las negociaciones con los Demócratas sobre nuevos estímulos fiscales. Posteriormente un grupo formado por miembros de ambos partidos presentaba una propuesta de 908MMn$. Si bien por el momento ha sido rechazada por el líder de la mayoría republicana en el Senado, lo cierto es que el mercado vuelve a barajar la posibilidad de que sea posible aprobar medidas antes de que finalice la actual legislatura, sin tener por tanto que esperar hasta el mes de febrero. Además hay que tener presente que a 31 de diciembre finalizan programas de ayudas que actualmente están recibiendo unos 12 millones de desempleados. Si bien en estos meses las familias americanas han generado un importante colchón de ahorro, los estímulos fiscales son claves para seguir impulsando el ritmo del consumo privado.

En el caso de los bonos de gobiernos Zona Euro, el efecto arrastre del bono americano ha propiciado también tomas de beneficios aunque limitadas, especialmente en los bonos de gobiernos periféricos, y con la vista puesta en la reunión del BCE y los anuncios que pueda hacer de aumento de estímulos.

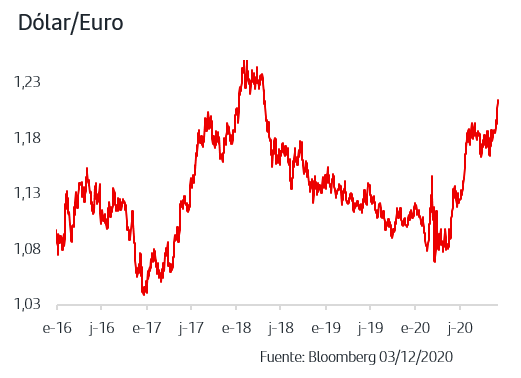

4. El euro supera la cota del 1,21$/€

Los factores que venían marcando la cotización dólar/euro se vieron drásticamente alterados a raíz de la pandemia. Así, entre marzo y finales de mayo se impuso el carácter refugio de la divisa americana que llegó a fortalecerse hasta la zona del 1,07$/€. Una vez que la primera ola de la pandemia fue remitiendo en Europa, el euro fue ganando terreno, llegando hasta el 1,1970$/€, apoyado en su carácter de moneda cíclica lo que le beneficiaba en el escenario de reactivación económica. Todo ello sin olvidar que desde marzo, y a raíz de las medidas históricas en políticas fiscales y monetarias, el tipo oficial americano volvió a situarse en el 0% y el aumento del déficit fiscal americano ha sido sustancialmente mayor que el de la Zona Euro, pudiendo llegar este año al 20% del PIB. La aparición de la segunda ola de la pandemia en Europa limitó el avance del euro y la cotización venía moviéndose en rango lateral.

Los anuncios de Pfizer y Moderna sobre la efectividad de sus vacunas, dando mayor visibilidad a la recuperación económica del próximo año, impulsaron nuevamente al euro a tenor de su atractivo cíclico. El movimiento se ha visto acentuado en los últimos días, coincidiendo con la solicitud presentada por estas farmacéuticas en Europa y EEUU para la aprobación oficial de sus vacunas, y el euro ha llegado a superar la zona del 1,21$/€, niveles en los que no cotizaba desde abril de 2018. En la medida en la que se produzcan avances en la aprobación de las vacunas y coincidiendo además con la posibilidad de nuevos estímulos fiscales en EEUU, el euro podría mantener su actual fortaleza de fondo frente al dólar.

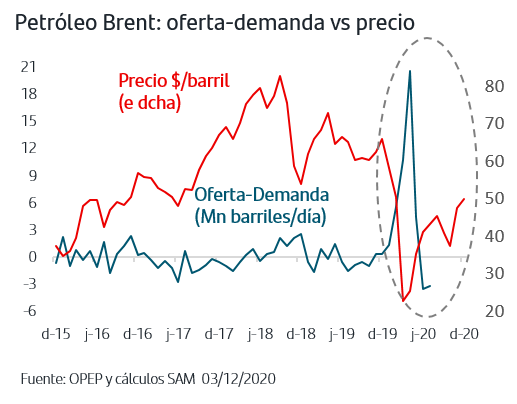

5. La OPEP+ opta por un mínimo aumento de producción y el Brent supera los 49$/b

La reunión que mantuvieron ayer la OPEP y el resto de principales países productores de petróleo tenía por objeto revisar los acuerdos de primavera que contemplaban que a partir de enero la producción aumentase en +2Mn barriles/día. Las posturas estaban encontradas ya que Arabia Saudí quería posponer dicho aumento frente a la postura de Rusia que abogaba por ponerlo en marcha. Según los últimos datos, actualmente hay un déficit de oferta de unos -3Mn barriles/día lo que se viene reflejando en la caída de los inventarios y permitiendo la recuperación del precio del crudo. Las noticias positivas sobre las vacunas han dado un impulso adicional al Brent, pero sin olvidar que persiste claramente la incertidumbre sobre el ritmo de recuperación de la demanda para próximos meses.

Finalmente, la OPEP+ ha logrado el acuerdo de aumentar mínimamente la producción en enero en medio millón de barriles, y revisar mensualmente con el objetivo de seguir aumentando paulatinamente.

El mercado ha acogido positivamente esta decisión y el precio del Brent ser acerca a los 50$/barril. Además de que el aumento de producción sea mínimo, los inversores valoran que se haya logrado acuerdo ya que la guerra de precios desatada a principios de marzo entre Arabia Saudí y Rusia coincidiendo con el inicio de la pandemia provocó el desplome del crudo y el futuro del West Texas vencimiento mayo llegó a cotizar en terreno negativo.

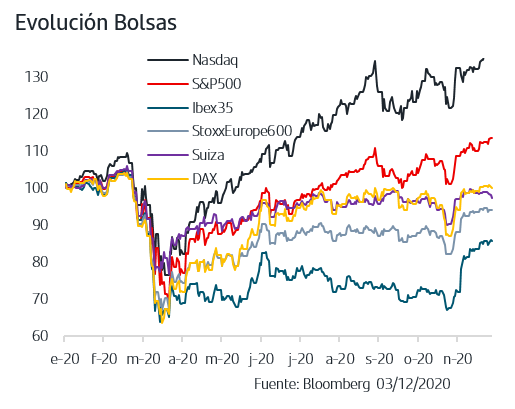

6. La bolsa americana inicia diciembre con nuevos máximos históricos

Tras cerrar noviembre con registros históricos, en el caso del Ibex35 (+25,2%) y del Stoxx Europe600 (13,7%) las mayores subidas mensuales de su historia, las bolsas europeas continúan anotando ganancias en los primeros compases de diciembre. En el caso de la bolsa americana, la subida se plasma en nuevos máximos históricos del S&P500. Las noticias favorables en las vacunas, la confirmación de Janet Yellen como candidata al puesto de Secretaria del Tesoro, pendiente de aprobación por el Senado, y la reanudación de conversaciones entre Demócratas y Republicanos para nuevas medidas fiscales han seguido dibujando un escenario que favorece la recuperación económica para el año que viene. Además, este escenario se traslada a las previsiones de beneficios empresariales 2021 que se sitúan por encima del +20% para las principales bolsas desarrolladas. Para los países emergentes también mejoran sustancialmente las previsiones, en particular para Latinoamérica a tenor de los datos que muestran una fuerte recuperación de la movilidad y, por extensión, de la actividad económica en la región.

El apetito por los activos de riesgo continúa primando en los mercados y las bolsas continúan acumulando ganancias en los primeros compases de diciembre. En los próximos días los inversores estarán muy pendientes de citas relevantes con la vista puesta en que sigan contribuyendo al escenario de recuperación para el 2021. La reunión del Consejo Europeo podría arrojar luz sobre el Acuerdo comercial del Brexit, que tiene como fecha límite el 31 de diciembre, y sobre las negociaciones con Polonia y Hungría para desbloquear el Presupuesto UE y el programa Next Generation EU. El jueves se reúne el BCE y el mercado descuenta que confirme aumento del PEPP tanto en cuantía como en plazo, acompañado de nuevo TLTRO. En materia de vacunas, está previsto que la Comisión de Vacunas de la Agencia del Medicamento Americana (FDA) emita el miércoles su recomendación sobre la vacuna de Pfizer. Y, por supuesto, los mercados seguirán pendientes de cualquier novedad sobre las conversaciones entre Demócratas y Republicanos en torno a nuevas medidas fiscales.

En medio de este escenario en el que persisten las incertidumbres que pueden provocar episodios de volatilidad, es importante mantener la calma y recordar que las mejores herramientas a nuestra disposición son la diversificación, el horizonte temporal y el adecuado perfil de riesgo.

Aviso legal: Santander Asset Management advierte que esta presentación contiene manifestaciones sobre previsiones y estimaciones. Dichas previsiones y estimaciones están incluidas en diversos apartados de este documento e incluyen, entre otras, comentarios sobre el desarrollo de negocios futuros y rentabilidades futuras. Mientras estas previsiones y estimaciones representan nuestros juicios sobre expectativas futuras de negocios, puede que determinados riesgos, incertidumbres y otros factores relevantes ocasionen que los resultados sean materialmente diferentes a lo esperado. Entre estos factores se incluyen, (1) situación del mercado, factores macroeconómicos, directrices regulatorias y gubernamentales, (2) movimientos en los mercados bursátiles nacionales e internacionales, tipos de cambio y tipos de interés, (3) presiones competitivas, (4) desarrollos tecnológicos, (5) cambios en la posición financiera o de valor crediticio de nuestros clientes, deudores o contrapartes. Los factores de riesgo y otros factores fundamentales que hemos indicado podrían afectar adversamente a nuestro negocio y al comportamiento y resultados descritos y contenidos en nuestros informes pasados, o en los que presentaremos en el futuro, incluyendo aquéllos remitidos a las entidades reguladoras y supervisoras, incluida la Securities Exchange Commission de los Estados Unidos de América. La información incluida en el presente documento ha sido recopilada de fuentes que SANTANDER ASSET MANAGEMENT S.A. S.G.I.I.C. considera fiables aunque no ha confirmado ni verificado su exactitud o que sea completa. Santander Asset Management no asume responsabilidad alguna por el uso de la información contenida en este documento, el cual no constituye ninguna recomendación ni asesoramiento personalizado ni oferta ni solicitación. La inversión en fondos de inversión u otros productos financieros indicados en el presente documento pueden estar sujetos a riesgos de inversión: riesgo de mercado, riesgo de crédito, emisor y contraparte, riesgos de liquidez, riesgos de divisa y, en su caso, riesgos propios de mercados emergentes. Adicionalmente si los fondos materializan sus inversiones en hedge funds, o en activos o fondos inmobiliarios, de materias primas o de private equity, se pueden ver sometidos a los riesgos de valoración y operacionales inherentes a estos activos y mercados así como a riesgos de fraude o los derivados de invertir en mercados no regulados o no supervisados o en activos no cotizados. Las rentabilidades del pasado no son indicativas de resultados en el futuro. Cualquier mención a la fiscalidad debe entenderse que depende de las circunstancias personales de cada inversor y que puede variar en el futuro. Es aconsejable pedir asesoramiento personalizado al respecto.