La decisión del BCE de aumentar la cuantía del PEPP, incluso por encima de la cantidad que barajaba el mercado ha resultado muy positivo y despeja el panorama del medio/largo plazo en cuanto al compromiso claro de la autoridad monetaria Zona Euro de seguir haciendo frente a la presente crisis. La caída en las primas de riesgo periféricas, el fortalecimiento del euro frente al dólar y la subida de las bolsas, con liderazgo de cíclicas y value, así lo refleja. La estabilidad en el mercado del crudo tras el acuerdo entre Arabia Saudí y Rusia también contribuye claramente a favorecer el sentimiento inversor.

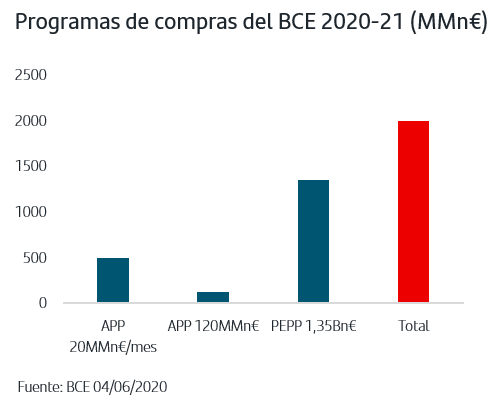

1. El Pandemic Emergency Purchase Programme (PEPP) dispone ya de 1,35Bn€

La importancia del anuncio realizado ayer por el BCE no está tanto en el contenido, aunque obviamente es muy importante, como en el momento temporal de hacerlo. Hay que recordar que en la definición del PEPP ya se establece que tanto la cuantía inicial, 750MMn€, como la duración, diciembre de 2020, eran “indicativas” y que se ampliarían si fuera necesario. Al ritmo de compras que está implementando el BCE, esta cantidad permitía llegar hasta octubre por lo que disponía de varios meses para anunciar novedades.

Así, la decisión de ampliar ayer el PEPP en 600MMn€ más, prolongarlo al menos hasta junio de 2021 y reinvertir las compras hasta al menos diciembre de 2022 supone la confirmación clara de que el BCE quiere seguir liderando la gestión de la política monetaria en esta crisis con sentido de la anticipación frente a los escenarios que pueda dibujar el mercado. Esta posición cobra aún más importancia teniendo en mente el impulso a la integración europea que supuso la semana pasada la propuesta de la Comisión Europea de apoyar la recuperación vía transferencias y préstamos financiados con emisión de deuda conjunta, la iniciativa Next Generation UE.

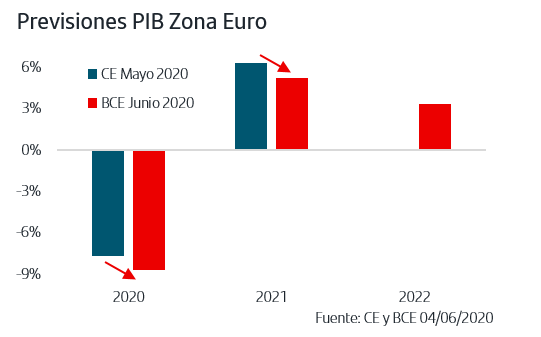

2. El nuevo escenario macro del BCE sitúa en el -8,7% la recesión del 2020

La actualización del escenario macro que publicó ayer el BCE supuso un jarro de agua fría ya que sitúa en el -8,7% la recesión prevista para este año lo que supone un punto más de destrucción de crecimiento de lo estimado por la CE hace menos de un mes. Además, a pesar de la mayor caída de este año, el BCE espera una recuperación más limitada para el 2021, de un +5,2% frente al +6,3% que prevé la CE. Así, el escenario del BCE resulta uno de los más conservadores y desde luego aleja aún más la posibilidad de una recuperación en V.

Por el lado de la inflación, el BCE revisa fuertemente a la baja y sitúa la previsión para este año en el +0,3% y en el +0,8% la cifra del 2021. De hecho, en la exposición de motivos para aumentar la cantidad del PEPP, el BCE hace referencia a la caída de la inflación en el contexto actual.

3. Alemania anuncia un 2º Plan Fiscal

El anuncio de Alemania de un segundo plan fiscal también ha sorprendido positivamente a los mercados, tanto por la cuantía, 130MMn€ (4% PIB) frente a los 100MMn€ que preveía el consenso más optimista, como también por el momento temporal y el tipo de medidas. No olvidemos que Alemania lanzó a finales de marzo un plan de cuantía histórica ( y por el que volvía a endeudarse por primera vez tras cinco años), con el objetivo de hacer frente a los impactos adversos del parón económico en el confinamiento. Este segundo plan, tan solo dos meses después, está ya orientado a la reactivación económica para la salida de la recesión, e incluye medidas como la reducción del IVA durante el segundo semestre de este año para estimular el consumo privado, incentivos fiscales a la inversión y ayudas a las compras de vehículos eléctricos.

4. Comportamiento mixto de los bonos de gobiernos, ganancias en el crédito y fortaleza del euro

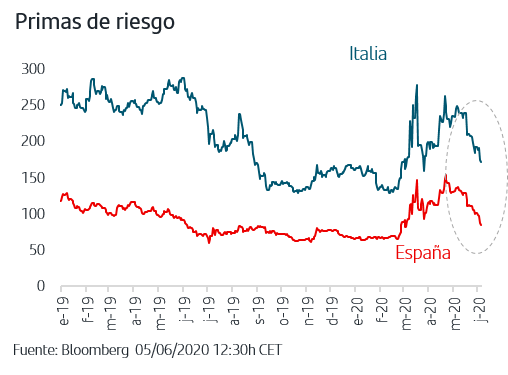

El anuncio del BCE acentuó aún más la compra de bonos de países periféricos en un mercado que ya venía descontando que hubiera aumento del volumen del PEPP. Las primas de riesgo de Italia y España han continuado cayendo y han roto a la baja los 180p.b. y los 90p.b. respectivamente. También ha continuado el buen comportamiento del segmento de renta fija privada con estrechamiento de diferenciales.

Esta conjunción de factores positivos que han impulsado el sentimiento inversor han derivado a su vez en rotundas tomas de beneficios en los activos refugio por excelencia, el bono del gobierno americano y el bono del gobierno alemán con aumento en la semana de 20p.b. en la TIR del Treasury y de 10p.b. en la TIR del Bund. En este último caso hay que tener además presente que las TIREs de la deuda alemana siguen ajustándose a un escenario de aumento del gasto fiscal en el país. De hecho la publicación del desglose de las compras del BCE indica que además de papel periférico, también está comprando papel alemán por encima de los niveles de referencia establecidos en el capital key.

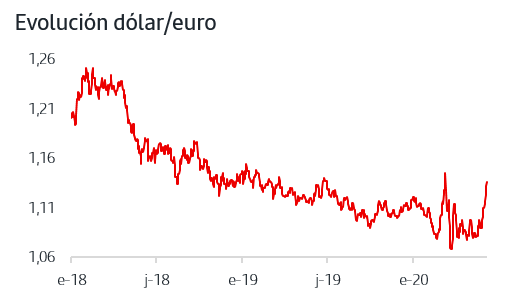

En el caso de las divisas, la mejora del sentimiento inversor que restaría fuerza al papel refugio del dólar ha venido a coincidir con las medidas de impulso institucional y monetario en la Zona Euro que a su vez favorecen a la moneda única, que supera la cota del 1,13$/€.

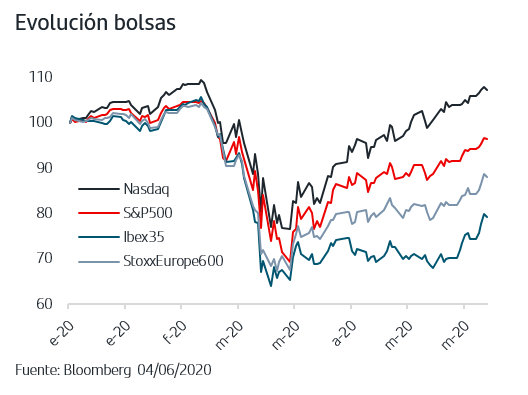

5. Las bolsas Zona Euro lideran los avances

El apetito por activos de riesgo y la búsqueda de posicionamiento inversor que permita participar de la reactivación económica que se pudo ver ya la última parte del mes de mayo, se han acentuado en esta primera semana de junio. Ello explica que los mayores avances estén siendo para las bolsas europeas, no solo porque se hubieran quedado rezagadas, sino porque su composición sectorial tiene mayor sesgo cíclico y también mayor componente value, sectores y estilos de inversión hacia los que están rotando los inversores en las últimas semanas.

Así, en lo que llevamos de mes de junio el único sector bursátil europeo en negativo es Salud, -1,29%, tras alzas continuadas en el inicio de la recuperación bursátil, mientras que la subida está siendo liderada por Financieras, en torno a +14%, Viajes&Ocio (+11%), y Autos (+11%) a la vez que Industriales y Recursos Básicos anotan en torno a un +7%. Así, aunque persisten las incertidumbres sobre los ritmos y secuencias temporales de la vuelta al crecimiento económico y, por extensión, de la recuperación de los beneficios empresariales, los inversores están optando por posicionarse de cara a un medio plazo que vislumbran positivo.

Un factor a tener en cuenta es que en términos agregados, hasta la última semana de mayo la subida de las bolsas se producía a la vez que continuaba la salida neta de flujos del mercado. En este sentido, los mercados podrían contar con el impulso adicional de vuelta de flujos inversores en la medida en la que continúen despejándose las incertidumbres.

El impulso al sentimiento inversor, especialmente en activos Zona Euro, que se inició con la propuesta conjunta de Merkel y Macron y se refrendó con la presentación oficial del plan Next Generation EU, ha recibido esta semana un sólido espaldarazo con el anuncio del BCE de aumentar la cantidad destinada al PEPP, prolongarlo en el tiempo y reinvertir las compras. El avance en las desescaladas en las principales economías desarrolladas, sin que por el momento se produzcan los temidos rebrotes de contagios, el anuncio de Arabia Saudí y Rusia de prolongar el actual nivel de recorte de producción de crudo y el nuevo plan fiscal de Alemania han venido a sumarse a la batería de buenas noticias. También ha habido alguna que otra decepción como el escenario macro del BCE, más pesimista que el anunciado por la CE hace menos de un mes. La cotización del euro por encima del 1,13$/€, la prima de riesgo italiana en la zona de 175p.b. y una bolsa Zona Euro que en la semana sube un +9% liderado por ciclo y value constatan el apetito del mercado por el riesgo. Las tomas de beneficios se centran en el bono del gobierno americano y en el bono del gobierno alemán. Los inversores miran ahora a la Fed que se reúne el próximo miércoles.

En medio de este escenario en el que persisten las incertidumbres, es importante mantener la calma y recordar que las mejores herramientas a nuestra disposición son la diversificación, el horizonte temporal y el adecuado perfil de riesgo.

Es importante señalar que el actual escenario está sujeto a múltiples factores cambiantes en el corto plazo, por lo que requiere de actualizaciones dinámicas.

.

Aviso legal: Santander Asset Management advierte que esta presentación contiene manifestaciones sobre previsiones y estimaciones. Dichas previsiones y estimaciones están incluidas en diversos apartados de este documento e incluyen, entre otras, comentarios sobre el desarrollo de negocios futuros y rentabilidades futuras. Mientras estas previsiones y estimaciones representan nuestros juicios sobre expectativas futuras de negocios, puede que determinados riesgos, incertidumbres y otros factores relevantes ocasionen que los resultados sean materialmente diferentes a lo esperado. Entre estos factores se incluyen, (1) situación del mercado, factores macroeconómicos, directrices regulatorias y gubernamentales, (2) movimientos en los mercados bursátiles nacionales e internacionales, tipos de cambio y tipos de interés, (3) presiones competitivas, (4) desarrollos tecnológicos, (5) cambios en la posición financiera o de valor crediticio de nuestros clientes, deudores o contrapartes. Los factores de riesgo y otros factores fundamentales que hemos indicado podrían afectar adversamente a nuestro negocio y al comportamiento y resultados descritos y contenidos en nuestros informes pasados, o en los que presentaremos en el futuro, incluyendo aquéllos remitidos a las entidades reguladoras y supervisoras, incluida la Securities Exchange Commission de los Estados Unidos de América. La información incluida en el presente documento ha sido recopilada de fuentes que SANTANDER ASSET MANAGEMENT S.A. S.G.I.I.C. considera fiables aunque no ha confirmado ni verificado su exactitud o que sea completa. Santander Asset Management no asume responsabilidad alguna por el uso de la información contenida en este documento, el cual no constituye ninguna recomendación ni asesoramiento personalizado ni oferta ni solicitación. La inversión en fondos de inversión u otros productos financieros indicados en el presente documento pueden estar sujetos a riesgos de inversión: riesgo de mercado, riesgo de crédito, emisor y contraparte, riesgos de liquidez, riesgos de divisa y, en su caso, riesgos propios de mercados emergentes. Adicionalmente si los fondos materializan sus inversiones en hedge funds, o en activos o fondos inmobiliarios, de materias primas o de private equity, se pueden ver sometidos a los riesgos de valoración y operacionales inherentes a estos activos y mercados así como a riesgos de fraude o los derivados de invertir en mercados no regulados o no supervisados o en activos no cotizados. Las rentabilidades del pasado no son indicativas de resultados en el futuro. Cualquier mención a la fiscalidad debe entenderse que depende de las circunstancias personales de cada inversor y que puede variar en el futuro. Es aconsejable pedir asesoramiento personalizado al respecto.