Las medidas de contención anunciadas ayer por el Presidente Trump horas después de que Italia aumentara las establecidas durante el fin de semana, provocaban hoy fuertes caídas en las bolsas europeas en un contexto en el que continúa aumentando el número diario de contagios a nivel internacional, especialmente en Europa. Estas caídas, se han visto acentuadas después de la reunión del BCE y los índices han cerrado con caídas superiores al -12%. El resto de bolsas internacionales registran también desplomes y la bolsa brasileña cae más de un -17%. La bolsa americana que caía en torno a un -8%, recupera hasta un -6% después de que la Fed acabe de anunciar medidas extraordinarias de compras de activos, que detallará en próximas horas.

Medidas de contención

EE.UU: suspender los viajes desde Europa, excepto Reino Unido, a Estados Unidos con entrada en vigor el viernes a medianoche

Italia: suspensión de toda la actividad comercial en el país, excepto negocios de primera necesidad y farmacias.

Las caídas de las bolsas llevan las valoraciones a zonas de mínimos

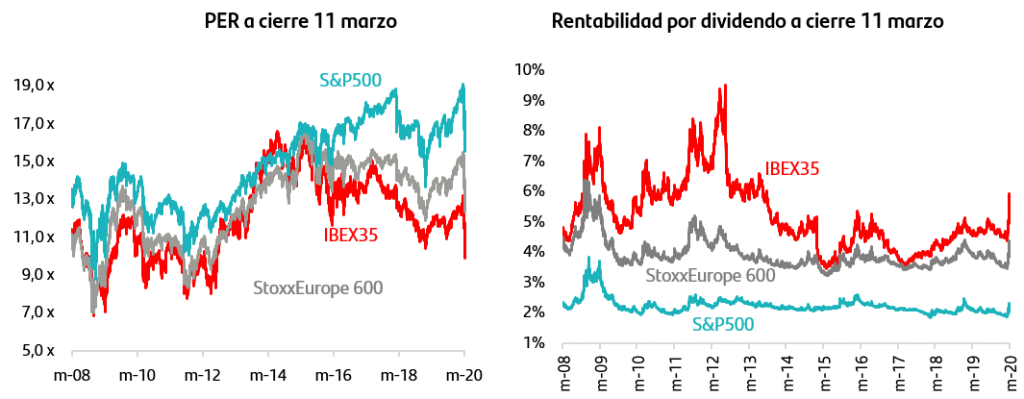

Aunque sectores como Ocio&Viajes y Energía continúan siendo los más castigados, más aún tras las medidas anunciadas por Trump, lo cierto es que las ventas en bolsa están siendo generalizadas y todos los sectores acumulan fuertes caídas, lo que arrastra a los índices bursátiles. Así, sectores defensivos por excelencia como Salud y Utilities anotan en Europa caídas superiores al -20% desde el pasado 19 de febrero, fecha del máximo histórico del Stoxx Europe 600. La situación es similar en el mercado norteamericano, donde todos los sectores caen más de un -16% desde máximos, situando la caída del S&P500 en más de un -20%. Este comportamiento tan extremo se plasma también en la volatilidad que está registrando el mercado, con el ratio VIX moviéndose en niveles no vistos desde noviembre de 2008. Esta situación hace que las valoraciones se hayan desplomado y sitúa a los ratios de referencia en niveles no vistos en la última década. Así, el PER de la bolsa europea se mueve en las zonas registradas durante las crisis del euro en 2012 y durante la crisis financiera de 2008. La rentabilidad por dividendo a su vez se ha disparado, de forma que a cierre de ayer la bolsa europea ofrecía una rentabilidad superior al +4%.

Las medidas de contención acentúan la caída del petróleo

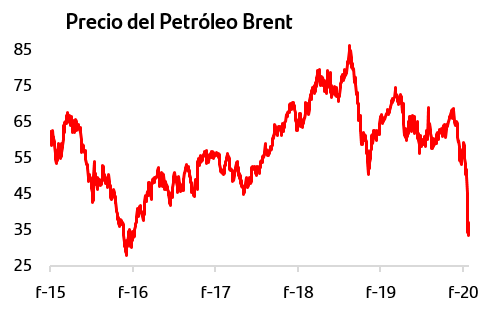

El petróleo Brent cae hoy un -6%, ya que la restricción de viajes anunciada por Trump reduce más la demanda de crudo prevista para las aerolíneas y acentúa el impacto en el mercado de la ruptura de negociaciones entre Arabia Saudí y Rusia sobre recorte de la producción. Todo ello después de que ayer anunciara Arabia Saudí que pone ya en marcha un aumento de un millón de barriles diarios hasta 13Mn de barriles frente a la media de 9,7Mn de barriles de hace unos meses.

El BCE no ha bajado tipos pero ha anunciado medidas de estímulo y líneas de financiación

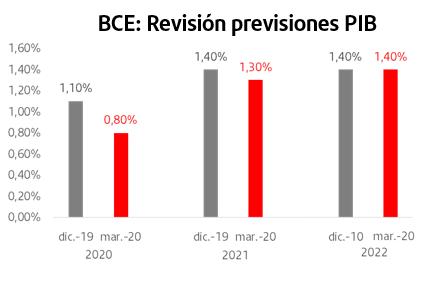

Teniendo presente que el tipo oficial Zona Euro está ya en el 0% desde marzo de 2016, y que el tipo depósito se rebajó hasta el -0,50% el pasado septiembre, el BCE ha anunciado hoy que concentra sus estímulos a la economía en aumentar las compras mensuales de activos en 120.000Mn€ hasta final de año. El programa actual era de 20.000Mn€ mensuales y sin fecha de finalización. Además, pone en marcha nuevas subastas de liquidez a mayores plazos de forma “preventiva” ya que ha insistido en que no se aprecian situaciones de estrés de liquidez actualmente, y condicionadas a destinar crédito al sistema. También ha anunciado que flexibiliza las normas de capital y liquidez para las entidades financieras y se suspenden los estrés tests previstos para julio. En cuanto a la actualización de las estimaciones macro el BCE ha revisado a la baja el crecimiento de la Zona Euro de este año del +1,1% al +0,8% , bajo las hipótesis del impacto y medidas de contención aplicadas hasta hace unos días.

Además, pone en marcha nuevas subastas de liquidez a mayores plazos de forma “preventiva” ya que ha insistido en que no se aprecian situaciones de estrés de liquidez actualmente, y condicionadas a destinar crédito al sistema. También ha anunciado que flexibiliza las normas de capital y liquidez para las entidades financieras y se suspenden los estrés tests previstos para julio. En cuanto a la actualización de las estimaciones macro el BCE ha revisado a la baja el crecimiento de la Zona Euro de este año del +1,1% al +0,8% bajo las hipótesis del impacto y medidas de contención aplicadas hasta hace unos días.

Tomas de beneficio en el bono italiano

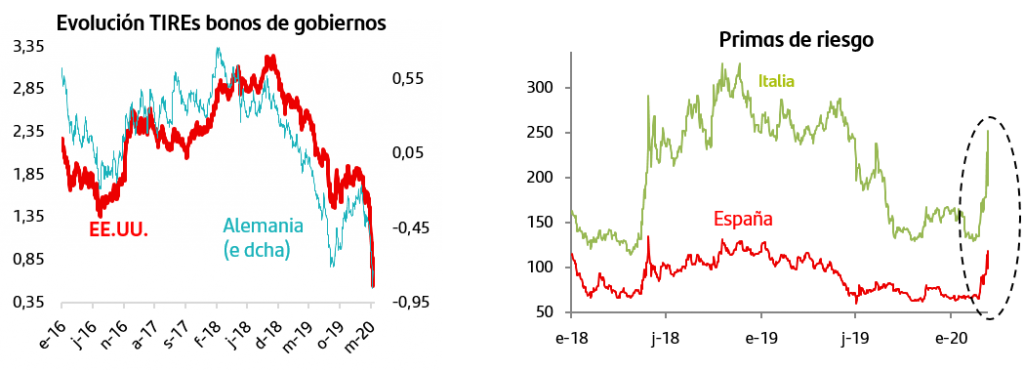

Tras los anuncios del BCE, los inversores han concentrado sus tomas de beneficios en el bono del gobierno italiano, mercado que tradicionalmente se ve relativamente más favorecido en entornos de medidas monetarias muy expansivas, y parte del mercado esperaba que el aumento de compras mensuales fuera superior. Esta situación eleva la prima de riesgo italiana en más de +50p.b. con parte de efecto arrastre sobre la española. La TIR del bono alemán permanece estable en la zona de -0,74%.

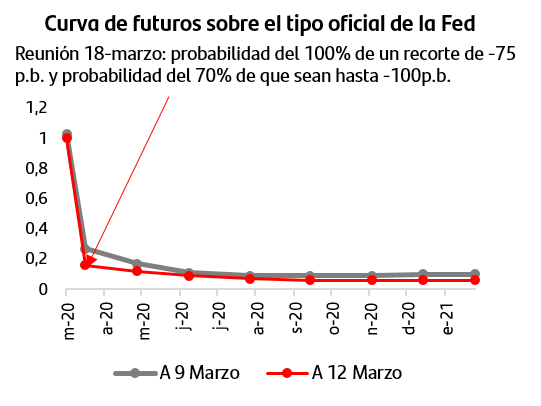

El mercado no descarta que la Fed baje -100p.b. el próximo 18 de marzo

La situación de estrés que viven hoy los mercados se plasma también en su previsión sobre el próximo movimiento de la Fed: hoy están cotizando con un 70% de probabilidad que el próximo recorte de tipos sea de -100p.b.

es decir, que situaría el tipo oficial americano en el 0%. En todo caso, el mercado da una probabilidad del 100% a que se sitúe en cero antes de junio. En este contexto, la volatilidad también se hace extensiva al bono del gobierno americano y su TIR ha llegado a moverse hoy entre el +0,65% y el +0,85%

Cesiones en el euro y en el oro

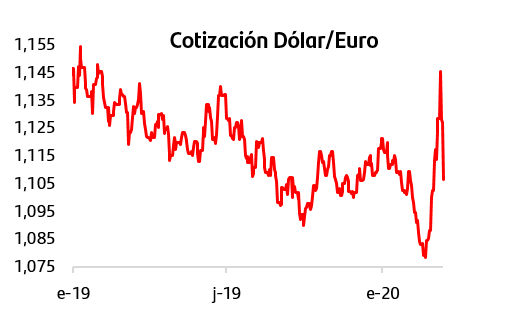

A pesar de que se estén acentuando las previsiones de rebaja de tipos de la Fed, es hoy el euro el que cede terreno frente al dólar y se deja un -1,8% desde que finalizó la reunión del BCE cotizando en la zona del 1,1069$/€.

La volatilidad también afecta al precio del oro que se deja hoy un -3,5% hasta los 1577$/onza, y eleva hasta casi el -6% la caída acumulada desde el cierre de este lunes.

Batería de medidas de estímulo ya adoptadas

Bancos Centrales

•Reserva Federal EE.UU. : recorte de -50p.b. en los tipos oficiales

•BCE: Aumento de las compras de activos en 120MMn€, nuevos TLTROs y flexibilización de las normas de capital y liquidez para las entidades financieras

•Banco de Canadá: recorte de -50p.b. en el tipo oficial

•Banco de Inglaterra: recorte de -50p.b. junto con líneas de liquidez de 100.000Mn de libras a los bancos para préstamos a PYMEs. Además, elimina requisitos de reservas bancarias liberando casi 200.000Mn de libras que podrán ir a crédito a la economía.

•Banco de China: recortes de tipos e inyecciones de liquidez desde principios del mes de febrero.

Instituciones internacionales

•Unión Europea: aprobación de un “fondo de respuesta” de 25.000Mn€ para garantizar el funcionamiento de los sistemas sanitarios, la liquidez de pequeñas y medianas empresas y evitar el deterioro de los mercados laborales. Bruselas también flexibilizará las normas sobre ayudas de Estado y las reglas fiscales para que los países puedan dar apoyo a sus empresas y atender la emergencia de la epidemia.

•Fondo Monetario Internacional: líneas de financiación extraordinarias por importe de 50.000Mn$ disponibles inmediatamente, de los que 10.000Mn$ serán a tipo de cero.

Gobiernos

•España: Plan de choque de 18.200 millones€ en créditos, moratorias fiscales y ayudas

•Alemania: Plan de 12.400Mn€ que contempla ayudas directas a trabajadores hasta inversión en infraestructuras.

•EE.UU.: Trump ha pedido a Congreso y Senado que analicen planes de ayudas y recortes fiscales generalizados, sugiriendo que los recortes puedan llegar incluso a un tipo impositivo del 0% en las nóminas de los trabajadores. Estas medidas se sumarían a los 8.500Mn$ de gasto extraordinario ya aprobados.

•Reino Unido: estímulo fiscal valorado en 34.000Mn€ para paliar los efectos del coronavirus y recogido en el Presupuesto anual.

•Italia: el Gobierno está trabajando en ampliar el paquete de gasto hasta una horquilla entre 10.000Mn€ y 16.000Mn€ que incluiría ayudas directas a trabajadores y líneas de financiación blandas para empresas.

•Japón: paquete de gasto de 4.100Mn$ de apoyo a PYMEs y empleados y de aumento de la capacidad sanitaria del país así como líneas especiales de financiación por valor de 16.000Mn$ para apoyar a las empresas.

•China: diferentes planes de gasto desde que comenzó el brote, el último de ellos por valor de 16.000Mn$ para frenar contagios.

La extrema aversión al riesgo, volatilidad acentuada, y falta de claridad respecto al efecto en el escenario económico de las crisis abiertas a nivel internacional, hacen que la cautela en las decisiones de inversión sea necesaria, especialmente de cara al corto plazo. Sin embargo, hay que tener presente que los excesos y sobrerreacciones tienden a convertirse, en un horizonte de medio y largo plazo, en puntos de inflexión para los mercados. Por ello, seguimos pensando que la diversificación ajustada al perfil de riesgo, así como el mantenimiento del horizonte temporal de inversión recomendado, son la forma más eficiente de encarar estas sesiones de alta volatilidad. La calma es necesaria para poder asumir escenarios nuevos con cierta perspectiva, y salir de los mercados en momentos críticos solo contribuye a profundizar en las caídas y materializar las pérdidas.

Es importante señalar que el actual escenario está sujeto a múltiples factores cambiantes en el corto plazo, por lo que requiere de actualizaciones dinámicas.

Fuente datos y gráficos: Bloomberg 12/03/2020 18:00h CET

.

Aviso legal:

Santander Asset Management advierte que esta presentación contiene manifestaciones sobre previsiones y estimaciones. Dichas previsiones y estimaciones están incluidas en diversos apartados de este documento e incluyen, entre otras, comentarios sobre el desarrollo de negocios futuros y rentabilidades futuras. Mientras estas previsiones y estimaciones representan nuestros juicios sobre expectativas futuras de negocios, puede que determinados riesgos, incertidumbres y otros factores relevantes ocasionen que los resultados sean materialmente diferentes a lo esperado. Entre estos factores se incluyen, (1) situación del mercado, factores macroeconómicos, directrices regulatorias y gubernamentales, (2) movimientos en los mercados bursátiles nacionales e internacionales, tipos de cambio y tipos de interés, (3) presiones competitivas, (4) desarrollos tecnológicos, (5) cambios en la posición financiera o de valor crediticio de nuestros clientes, deudores o contrapartes. Los factores de riesgo y otros factores fundamentales que hemos indicado podrían afectar adversamente a nuestro negocio y al comportamiento y resultados descritos y contenidos en nuestros informes pasados, o en los que presentaremos en el futuro, incluyendo aquéllos remitidos a las entidades reguladoras y supervisoras, incluida la Securities Exchange Commission de los Estados Unidos de América. La información incluida en el presente documento ha sido recopilada de fuentes que SANTANDER ASSET MANAGEMENT S.A. S.G.I.I.C. considera fiables aunque no ha confirmado ni verificado su exactitud o que sea completa. Santander Asset Management no asume responsabilidad alguna por el uso de la información contenida en este documento, el cual no constituye ninguna recomendación ni asesoramiento personalizado ni oferta ni solicitación. La inversión en fondos de inversión u otros productos financieros indicados en el presente documento pueden estar sujetos a riesgos de inversión: riesgo de mercado, riesgo de crédito, emisor y contraparte, riesgos de liquidez, riesgos de divisa y, en su caso, riesgos propios de mercados emergentes. Adicionalmente si los fondos materializan sus inversiones en hedge funds, o en activos o fondos inmobiliarios, de materias primas o de private equity, se pueden ver sometidos a los riesgos de valoración y operacionales inherentes a estos activos y mercados así como a riesgos de fraude o los derivados de invertir en mercados no regulados o no supervisados o en activos no cotizados. Las rentabilidades del pasado no son indicativas de resultados en el futuro.